Dynamiek op de woningmarkt A4

Dynamiek op de woningmarkt A4

Dynamiek op de woningmarkt A4

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

De eerste oorzaak ligt bij <strong>de</strong> steeds strengere hypotheekregels. Mid<strong>de</strong>ninkomens kunnen een<br />

ko<strong>op</strong>woning wel betalen, maar ze kunnen onvoldoen<strong>de</strong> lenen. Dit punt is hierboven uitgebreid<br />

aan bod geweest. Een <strong>op</strong>lossing hier ligt bij een meer dynamische inkomenstoetsing bij <strong>de</strong><br />

hypotheekverstrekking. Jonge mensen die aan het begin van hun lo<strong>op</strong>baan staan zou<strong>de</strong>n wat<br />

ver<strong>de</strong>r moeten kunnen reiken dan mensen die aan het eind van hun lo<strong>op</strong>baan zitten. Een<br />

leencapaciteit voor een 30-jarige alleenverdiener van 5 tot 5½ keer het jaarinkomen zou toch<br />

mogelijk moeten kunnen zijn. Dit geeft net die extra rek om 10 tot 20% ver<strong>de</strong>r te kunnen reiken<br />

<strong>op</strong> <strong>de</strong> ko<strong>op</strong>markt.<br />

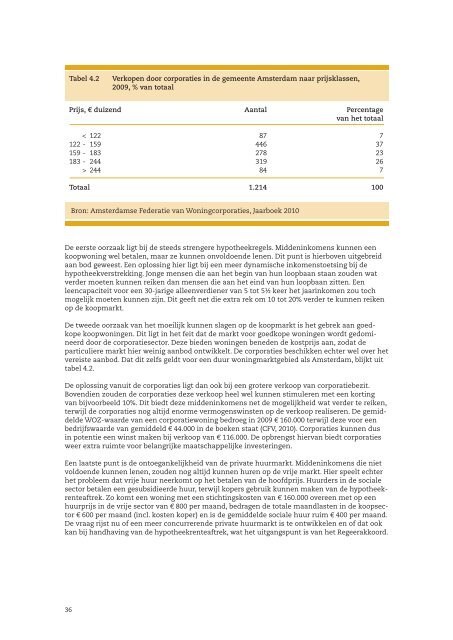

De twee<strong>de</strong> oorzaak van het moeilijk kunnen slagen <strong>op</strong> <strong>de</strong> ko<strong>op</strong>markt is het gebrek aan goedk<strong>op</strong>e<br />

ko<strong>op</strong>woningen. Dit ligt in het feit dat <strong>de</strong> markt voor goedk<strong>op</strong>e woningen wordt gedomineerd<br />

door <strong>de</strong> corporatiesector. Deze bie<strong>de</strong>n woningen bene<strong>de</strong>n <strong>de</strong> kostprijs aan, zodat <strong>de</strong><br />

particuliere markt hier weinig aanbod ontwikkelt. De corporaties beschikken echter wel over het<br />

vereiste aanbod. Dat dit zelfs geldt voor een duur <strong>woningmarkt</strong>gebied als Amsterdam, blijkt uit<br />

tabel 4.2.<br />

De <strong>op</strong>lossing vanuit <strong>de</strong> corporaties ligt dan ook bij een grotere verko<strong>op</strong> van corporatiebezit.<br />

Bovendien zou<strong>de</strong>n <strong>de</strong> corporaties <strong>de</strong>ze verko<strong>op</strong> heel wel kunnen stimuleren met een korting<br />

van bijvoorbeeld 10%. Dit biedt <strong>de</strong>ze mid<strong>de</strong>ninkomens net <strong>de</strong> mogelijkheid wat ver<strong>de</strong>r te reiken,<br />

terwijl <strong>de</strong> corporaties nog altijd enorme vermogenswinsten <strong>op</strong> <strong>de</strong> verko<strong>op</strong> realiseren. De gemid<strong>de</strong>l<strong>de</strong><br />

WOZ-waar<strong>de</strong> van een corporatiewoning bedroeg in 2009 € 160.000 terwijl <strong>de</strong>ze voor een<br />

bedrijfswaar<strong>de</strong> van gemid<strong>de</strong>ld € 44.000 in <strong>de</strong> boeken staat (CFV, 2010). Corporaties kunnen dus<br />

in potentie een winst maken bij verko<strong>op</strong> van € 116.000. De <strong>op</strong>brengst hiervan biedt corporaties<br />

weer extra ruimte voor belangrijke maatschappelijke investeringen.<br />

Een laatste punt is <strong>de</strong> ontoegankelijkheid van <strong>de</strong> private huurmarkt. Mid<strong>de</strong>ninkomens die niet<br />

voldoen<strong>de</strong> kunnen lenen, zou<strong>de</strong>n nog altijd kunnen huren <strong>op</strong> <strong>de</strong> vrije markt. Hier speelt echter<br />

het probleem dat vrije huur neerkomt <strong>op</strong> het betalen van <strong>de</strong> hoofdprijs. Huur<strong>de</strong>rs in <strong>de</strong> sociale<br />

sector betalen een gesubsidieer<strong>de</strong> huur, terwijl k<strong>op</strong>ers gebruik kunnen maken van <strong>de</strong> hypotheekrenteaftrek.<br />

Zo komt een woning met een stichtingskosten van € 160.000 overeen met <strong>op</strong> een<br />

huurprijs in <strong>de</strong> vrije sector van € 800 per maand, bedragen <strong>de</strong> totale maandlasten in <strong>de</strong> ko<strong>op</strong>sector<br />

€ 600 per maand (incl. kosten k<strong>op</strong>er) en is <strong>de</strong> gemid<strong>de</strong>l<strong>de</strong> sociale huur ruim € 400 per maand.<br />

De vraag rijst nu of een meer concurreren<strong>de</strong> private huurmarkt is te ontwikkelen en of dat ook<br />

kan bij handhaving van <strong>de</strong> hypotheekrenteaftrek, wat het uitgangspunt is van het Regeerakkoord.<br />

36<br />

Tabel 4.2 Verk<strong>op</strong>en door corporaties in <strong>de</strong> gemeente Amsterdam naar prijsklassen,<br />

2009, % van totaal<br />

Prijs , € duizend Aantal Percentage<br />

van het totaal<br />

< 122 87 7<br />

122 - 159 446 37<br />

159 - 183 278 23<br />

183 - 244 319 26<br />

> 244 84 7<br />

Totaal 1.214 100<br />

Bron: Amsterdamse Fe<strong>de</strong>ratie van Woningcorporaties, Jaarboek 2010