Adobe Photoshop PDF - Sinduscon - DF

Adobe Photoshop PDF - Sinduscon - DF

Adobe Photoshop PDF - Sinduscon - DF

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Cenários<br />

\\Metas eM construção<br />

Revista do Sindicato da Indústria<br />

da Construção Civil do Distrito Federal<br />

Presidente<br />

Elson Ribeiro e Póvoa<br />

1º Vice-presidente<br />

Júlio Cesar Peres<br />

Vice-presidentes<br />

Amir Miguel de Souza, Dario de Souza Clementino,<br />

Dionyzio Antônio Martins Klavdianos, Fernando Márcio<br />

Mozzato Queiroz, Frederico Guelber Corrêa, Hélio Fausto de<br />

Souza Júnior, João Mathias de Souza Filho, Jorge Luiz Salomão,<br />

José Edmilson Barros de Oliveira Neto, Laércio Duarte<br />

de Azevedo, Luiz Afonso Delgado Assad, Paulo Roberto<br />

de Morais Muniz e Marcus Peçanha Nogueira<br />

Vice-presidente Administrativo-Financeiro<br />

Luiz Carlos Botelho Ferreira<br />

Comissão de Comunicação Social<br />

Luiz Afonso Delgado Assad<br />

Conselho Editorial<br />

Elson Ribeiro e Póvoa, Luiz Carlos Botelho Ferreira,<br />

Luiz Afonso Delgado Assad, Adalberto Cléber Valadão,<br />

Cássio Aurélio Branco Gonçalves e Leonel da Mata<br />

Jornalistas<br />

Lígia Reis<br />

(ligia.reis@sinduscondf.org.br)<br />

Kelly Oliveira<br />

(kelly@sinduscondf.org.br)<br />

Lais Guimarães<br />

(lais.guimaraes@sinduscondf.org.br)<br />

Fotografia<br />

Erivelton Viana<br />

Projeto Gráfico<br />

Comissão de Comunicação Social e<br />

Blossom Comunicação<br />

Edição de arte<br />

Christiane de Carvalho<br />

Publicidade<br />

Romene Almeida<br />

(ascom@sinduscondf.org.br)<br />

www.sinduscondf.org.br<br />

Os textos assinados são de responsabilidade dos autores<br />

e não refletem, necessariamente, a opinião da revista.<br />

É autorizada a reprodução total ou parcial,<br />

desde que citada a fonte.<br />

Tiragem desta edição<br />

10 mil exemplares<br />

<strong>Sinduscon</strong>-<strong>DF</strong><br />

SIA trecho 02 - lote 1125 - 2º andar<br />

(61) 3234-8310<br />

SinduScon-dF<br />

O SOl VAI<br />

VOlTAR AmAnhã<br />

Outubro de 2008 entrará para a história como o mês em que<br />

o tsunami financeiro arrasou as bolsas de valores de todo o mundo. O<br />

epicentro do desastre: a crise norte-americana, que levou à falência instituições<br />

até então consideradas tradicionais e sólidas. Dentre os grupos<br />

que foram à bancarrota, a quebra do Lehman Brothers tirou o fôlego de<br />

todos, incluindo os especuladores mais ousados, que rapidinho partiram<br />

com suas reservas para outros cantos mais confiáveis – petróleo e ouro.<br />

Uma nuvem negra pairou sobre Nova Iorque e fechou o tempo a tal ponto<br />

que muitos compararam esse período com aquela histórica semana negra<br />

de 1929. O clima era – e ainda é – de suspeição.<br />

E se há um veneno mor tal contra o crescimento, ei-lo: desconfiança. Pois<br />

é preciso lembrar que o desenvolvimento se faz com sonhos, que viram<br />

planos, que se tornam programas, que se traduzem em ações políticas,<br />

que se consolidam em realizações. Por trás de tudo isso, a credibilidade<br />

é o botão que aciona o motor do crédito, algo que arrefeceu (até quando?)<br />

nestes dias em que todos colocaram as barbas de molho. Até o<br />

nosso setor, tradicionalmente movido a expectativas – de crescimento,<br />

melhoria da infra-estrutura, acesso à casa própria – adiou lançamentos<br />

imobiliários, como quem pára alguns segundos para não ter que tatear<br />

no escuro. Por aqui, o governo garante que não faltará dinheiro, mas<br />

muitos não sabem a quem ouvir tampouco por onde seguir.<br />

Aliás, em meio da fumaça baforada das bocas pessimistas, o Executivo<br />

tenta demonstrar autonomia, não se deixando influenciar pelo que ouve.<br />

Coisa do tipo “o governo deve cor tar gastos”, “o crescimento será pífio<br />

em 2009” e tantas outras opiniões-avaliações. “Eles estão errados”,<br />

disse o ministro Guido Mantega, para quem os analistas econômicos<br />

são negativistas demais. Há nisso também algo de complexo de terceiro<br />

mundo: agem como se o desenvolvimento fosse para todos menos para<br />

nós! Contudo, a questão agora será de opor tunidade – o que parecia<br />

desvantagem no passado poderá ser vantajosa de hoje em diante. Mais<br />

preparado está o mais for te, não o (aparentemente) mais rico.<br />

Esperamos que a próxima edição<br />

trate dos novos contornos factuais<br />

e cenários mais promissores.<br />

Boa leitura!<br />

Elson Ribeiro e Póvoa<br />

Presidente do <strong>Sinduscon</strong>-<strong>DF</strong>

Cenários | Sumário | nov/dez 2008<br />

En t r E v i s ta<br />

Queiroz: <strong>DF</strong> carece de<br />

planejamento urbano<br />

Pá g. 8<br />

Fo c o<br />

mantega não porá<br />

“pé no freio”<br />

Pá g. 14<br />

ar t i g o<br />

CBCS: Brasil precisa ir<br />

além da certificação<br />

Pá g. 18<br />

in F o r m E<br />

lições da Toyota para<br />

a construção civil<br />

Pá g. 24<br />

cE n á r i o<br />

Planejar para não<br />

faltar materiais<br />

Pá g. 30

tE n d ê n c i a s<br />

As conseqüências<br />

locais da crise mundial<br />

Pá g. 32<br />

ar q u i t E t u r a<br />

Um luxo no<br />

banheiro público<br />

Pá g. 34<br />

mE i o am b i E n t E<br />

Sistemas fotovoltaicos<br />

de produção de energia<br />

Pá g. 36<br />

rE s P o n s a b i l i da d E so c i a l<br />

Pl propõe alfabetização<br />

para indústria<br />

Pá g. 38<br />

in d i c a d o r E s<br />

CUB varia 1,69% em<br />

setembro<br />

Pá g. *<br />

Cenários | Sumário | nov/dez 2008

Cenários | Entrevista | nov/dez 2008<br />

Visão<br />

EmprEsarial

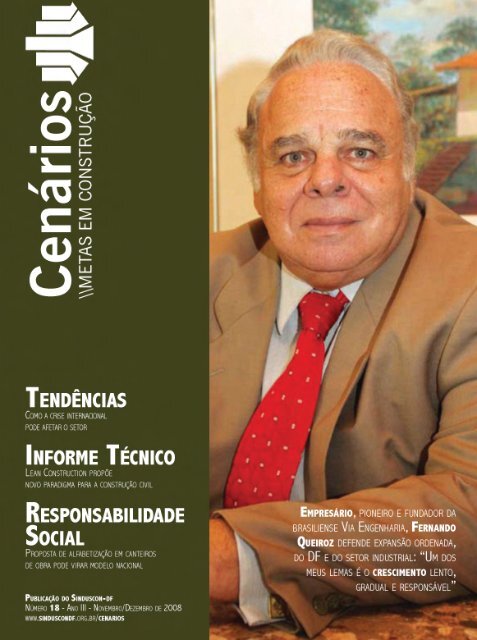

pioneiro. É assim que se auto define o presidente do<br />

grupo Via Engenharia, Fernando Queiroz, por ter chegado em<br />

Brasília em 1971, época em que governo decidia se sua sede<br />

voltaria a ser o Rio de Janeiro. “Foi então que a capital foi, de<br />

forma drástica, firmada em 1976, ano em que o governo resolveu<br />

fazer algumas obras de porte para confirmar a opção<br />

por Brasília. Foi aí que surgiram o anexo (pronto-socorro) do<br />

Hospital de Base, o Centro de Convenções e algumas outras<br />

obras de grande porte, que acabaram por consolidar a Via Engenharia<br />

como construtora da cidade”, diz nesta entrevista à<br />

revista Cenários.<br />

Da década de 70 para 2008, Queiroz acompanhou muitas<br />

mudanças no Distrito Federal, como o crescimento desordenado.<br />

O empresário critica os condomínios irregulares e<br />

outras formas de ocupação sem planejamento.<br />

Para Queiroz, o Plano de Ordenamento Territorial (PDOT),<br />

com previsão de novos locais que podem ser construídos,<br />

será uma saída para o setor, que sempre agiu na legalidade<br />

mas enfrenta a falta de terrenos.<br />

Nesta entrevista, Queiroz também fala sobre a vinda de<br />

grandes construtoras para o Distrito Federal e critica a<br />

abertura de capital (ocorre com a emissão de ações, com<br />

negociação de parte do controle da empresa na bolsa de<br />

valores) de empresas do setor, sem preparação adequada,<br />

o que, na opinião dele, gera problemas no mercado.<br />

Cenários – Uma reclamação antiga do setor é a parca<br />

oferta de terreno por parte da Companhia imobiliária<br />

de Brasília (Terracap). Como o senhor vê<br />

essa situação?<br />

Queiroz – Desde a sua fundação, Brasília conta com um<br />

único loteador, a Terracap. Porém, a situação tende a mudar<br />

com a consolidação dos terrenos privados do Distrito<br />

Federal e com a conseqüente adoção das diversas áreas<br />

que serão disponibilizadas pelo Plano de Ordenamento Territorial<br />

(PDOT). Nele, terrenos considerados rurais até aqui<br />

passarão a uma nova condição. Com isso, os empresários de<br />

qualquer lugar do Brasil terão a possibilidade de ser loteadores.<br />

Ou seja, dentro das posturas definidas pelo PDOT, os<br />

incorporadores poderão fazer seus projetos, criando novos<br />

espaços, adaptando-se às condições modernas, o que será<br />

muito bom para a região.<br />

Cenários – Especialistas avaliam que a escassez de<br />

terrenos foi um dos motivos que gerou os condomínios<br />

irregulares...<br />

Queiroz – Cometeu-se um erro em Brasília nas últimas<br />

décadas, que foi esse crescimento desordenado feito pelos<br />

chamados condomínios irregulares – e que hoje se encontram<br />

em processo de regularização. No meu modo ver, a<br />

iniciativa privada nem contribuiu nem foi conivente com esse<br />

| 9 |<br />

evento, porque isso surgiu de repente. As pessoas trabalhavam<br />

no Plano Piloto, executavam suas atividades e não<br />

tinham idéia do que havia por trás. Agora o governo local<br />

tem procurado corrigir isso, regularizando, mas é algo que<br />

não pode tornar a ocorrer.<br />

Cenários – Como o setor privado contribuiria para o<br />

desenvolvimento territorial do <strong>DF</strong> (lembrando que<br />

se trata de um segmento acusado de especulação e<br />

interesses financeiros)?<br />

Queiroz – Quando se fala do setor privado da região, é<br />

preciso defini-lo. Eu mesmo levo em consideração as empresas<br />

que atuam no mercado imobiliário do <strong>DF</strong> e que têm<br />

à frente pessoas comprometidas com o futuro da cidade.<br />

Ou seja, gente que veio para cá na década de 70 e 80 ou<br />

até antes disso, num tempo em que se estabeleceram laços,<br />

consolidou-se a família e a posição empresarial. Com<br />

uma história assim, a empresa é obrigada a contribuir com<br />

a região porque tem responsabilidade com planejamento<br />

urbano. Todos nós somos obrigados a fazer a nossa parte:<br />

temos que lutar para que Brasília seja preservada e se<br />

mantenha a qualidade de vida. Temos ainda que buscar os<br />

princípios éticos para o desenvolvimento urbano, isto é, os<br />

interesses da comunidade têm que prevalecer sobre os interesses<br />

empresariais.<br />

Cenários – E como o senhor se insere na história da<br />

cidade?<br />

Queiroz – Me sinto muito comprometido com Brasília. Cheguei<br />

em 1971, numa época muito complicada, num momento em que<br />

o governo decidia se a capital voltaria a ser o Rio de Janeiro<br />

ou se a consolidaria aqui. Foi então que a capital foi, de forma<br />

drástica, firmada em 1976, ano em que o governo resolveu<br />

fazer algumas obras de porte para confirmar a opção por Brasília.<br />

Foi aí que surgiram o anexo (pronto-socorro) do Hospital<br />

de Base, o Centro de Convenções e algumas outras obras de<br />

grande porte, que acabaram por consolidar a Via Engenharia<br />

como construtora da cidade. Desde então eu acompanho as<br />

transformações do <strong>DF</strong>: casas populares (eu tive a oportunidade<br />

de participar da construção de mais de 40 mil casas), inúmeros<br />

blocos de apartamentos no Plano Piloto e por aí vai. Por esses e<br />

outros motivos, considero-me mais um candango desse grande<br />

“O PDOT l evar á<br />

d e s e n vo lv i m e n to Pa r a<br />

as regiões n O va s e er mas, q u e cer Tam en Te s u r g i r ãO<br />

a P ó s O s e to r no r o e s t e”

“Te m O s a i nDa q u e b u s c a r<br />

O s p r i n c í p i o s é t i c o s Pa r a O<br />

DesenvOlvim enTO u r b a n O, i s TO é,<br />

O s i n t e r e s s e s d a c o m u n i da d e<br />

Têm q u e Pr eval ec er s O b r e O s<br />

inTer esses em P r esar i ai s”<br />

projeto da construção de Brasília.<br />

Cenários – Em termos de desenvolvimento, como o<br />

senhor imagina a cidade daqui a 50 anos?<br />

Queiroz – Vejo uma cidade que terá crescido mais do que<br />

deveria. Até o ano 2000, o crescimento foi muito maior do que<br />

o planejado, o que não foi muito bom para Brasília, porque,<br />

enquanto o Plano Piloto é preservado pelo tombamento da<br />

Unesco [Organização das Nações Unidas para a educação, a<br />

ciência e a cultura], algumas regiões do <strong>DF</strong> sofrem problemas<br />

sérios, como esses loteamentos irregulares – principalmente<br />

a região de Vicente Pires, onde se transformou as áreas rurais<br />

em urbanas de forma desordenada. Isso foi muito ruim<br />

para a cidade. E olhando agora, vejo a que responsabilidade<br />

não é só dos governantes mas inclui também os empresários<br />

e a população de Brasília. O <strong>DF</strong> tem que crescer e a nossa<br />

população vai crescer junto, mas isso pode ser realizado de<br />

maneira organizada, acompanhando os programas de desenvolvimento,<br />

resolvendo os problemas viários, solucionando as<br />

questões de abastecimento de água e energia. Daí teremos<br />

uma cidade grande, só que ordenada.<br />

Cenários – Nos últimos tempos, o <strong>DF</strong> vem atraindo<br />

grandes construtoras. as empresas brasilienses têm<br />

o que temer?<br />

Queiroz – Não há nada que temer, ao contrário. A primeira<br />

razão é que as empresas daqui já estão consolidadas no que<br />

se refere aos aspectos técnicos e financeiros: as brasilienses já<br />

são capitalizadas, organizadas e constroem bem. Certamente,<br />

nossa região será alvo de muitas companhias que hoje se capitalizaram<br />

por meio da venda de ações no mercado financeiro e<br />

que têm, por conseguinte, grande responsabilidade com seus<br />

investidores. Contudo, por vezes o que se faz são lançamentos<br />

um pouco confusos, com vendas não muito consolidadas, e<br />

passa-se a ter problemas justamente por um crescimento desordenado,<br />

sob o aspecto técnico e financeiro.<br />

Cenários – o que o senhor quer dizer com “confusos”?<br />

Queiroz – Essas empresas precisam mostrar resultado<br />

àqueles que acreditaram nelas, uma vez que essas capi-<br />

| 10 |<br />

talizações são realizadas com base nas probabilidades, e<br />

no ramo de mercado imobiliário a expectativa ocorre venda<br />

por venda. Por isso, tem-se, muitas vezes, a necessidade<br />

de efetuar um grande número de negócios para garantir o<br />

resultado proposto, o que costuma gerar uma confusão na<br />

qualidade de venda, que às vezes não é boa. Ocorre então<br />

o que se vê hoje: a desvalorização da empresa, que tem<br />

70% de perdas por ano com ações na bolsa. Isso afeta a<br />

credibilidade, pois não se tem mais a presença sólida no<br />

mercado – não sabe nem se vai encontrar o endereço delas<br />

para enviar o cartão de Natal.<br />

Há problemas de credibilidade, sim, e, certamente, muitas<br />

delas terão que se fundir. Muitas não poderão terminar os<br />

empreendimentos que começaram, enquanto as empresas<br />

brasilienses, que são pequenas e médias, possuem tradição.<br />

Os empreendedores daqui já fizeram muitos empreendimentos,<br />

entregaram todos eles com qualidade e não apresentam<br />

dívidas, nem problemas trabalhistas, tampouco questões de<br />

ordem fiscal. Assim, penso que as brasilienses vão se consolidar<br />

e ficar com mais credibilidade com a vinda dessas<br />

novas empresas.<br />

Cenários – o senhor é contra a abertura de capital?<br />

Queiroz – Absolutamente. Apenas acho que é uma responsabilidade<br />

muito grande, porque, em geral, essa capitalização<br />

precisa crescer bastante e por vezes as empresas não<br />

estão preparadas, fazendo isso de forma desordenada. E<br />

esse tipo de crescimento gera os problemas no mercado. É<br />

evidente que existem empresas desse tipo que estão muito<br />

bem, mas o que se percebe é a brutal desvalorização, gerada<br />

por essa primeira crise no sistema financeiro de ações. A<br />

conseqüência disso é a grande desconfiança, tanto do investidor<br />

quanto do consumidor final.<br />

Cenários – Quais são os segmentos em que a Via<br />

Engenharia atua?<br />

Queiroz – O grupo é formado, basicamente, por duas empresas:<br />

uma atua no setor imobiliário e outra, na construção<br />

pesada. A parte que trabalha com esse último segmento está<br />

presente em Roraima, Paraíba, Pernambuco, Goiás, Tocantins,<br />

Minas Gerais, Rio de Janeiro e São Paulo. Trata-se de obras variadas,<br />

empreendimentos rodoviários, além de pontes, viadutos,<br />

obras de saneamento e industriais de grande porte.<br />

Cenários – Como a Via está inserida no cenário empresarial<br />

nacional?<br />

Queiroz – Em 2008, a Via foi eleita, mais uma vez, pela<br />

revista IstoÉ, a melhor empresa do país nos setores imobiliário,<br />

engenharia e de construção. Considero isso uma vitória<br />

do setor da construção civil local, porque a empresa foi formada<br />

aqui, sendo, portanto, legitimamente brasiliense. Ao

compor o ranking das 10 maiores empresas do Brasil, esses<br />

créditos passam a ser da indústria da região.<br />

Cenários – Qual a expectativa de negócios para o<br />

setor neste ano e as perspectivas de crescimento<br />

para a sua empresa?<br />

Queiroz – Um dos lemas da Via Engenharia é o crescimento<br />

lento, gradual e responsável. Penso que uma empresa<br />

só pode desenvolver aquilo que tem capacidade. É possível<br />

crescer e chegar a um ápice, mas não estar preparado,<br />

nem sob o aspecto técnico, nem com recursos humanos.<br />

Situações desse tipo são vistas, por mim, como um risco<br />

muito grande...<br />

Imagine as empresas que crescem 100% num ano, mais<br />

150% no outro, porém não conseguem manter a qualidade<br />

do produto delas, nem sustentar uma estrutura administrativa<br />

e técnica.<br />

Por isso, a Via Engenharia tem uma perspectiva de crescimento<br />

de 30% a 40% ao ano. Às vezes um pouco mais, outras um<br />

pouco menos, mas a gente quer se manter dentro nesse ho-<br />

| 11 |<br />

rizonte. E não há expectativa, não há vontade da empresa de<br />

grandes crescimentos. Isso está fora do nosso pensamento.<br />

Cenários – o Noroeste foi muito aguardo pelo setor<br />

e pelos moradores do <strong>DF</strong>, mas quais outras regiões<br />

chamam a atenção das incorporadoras?<br />

Queiroz – Depois do Noroeste, outras áreas poderão<br />

surgir com a aprovação do PDOT, que ainda se encontram<br />

em discussão na Câmara Legislativa. Esse plano vai definir<br />

novos setores, principalmente um longo eixo de desenvolvimento<br />

que foi pensado, como no caso da construção da<br />

Ponte JK. Acredito que haverá um segundo acontecimento<br />

parecido com o movimento gerado por essa obra quando<br />

surgir o anel rodoviário [via expressa a ser construída ao<br />

redor de Brasília para desafogar o trânsito e o tráfego de<br />

carga dentro de Brasília].<br />

A Ponte JK aproximou uma área que era distante do Plano<br />

Piloto. Assim, o anel rodoviário, a ser construído ao redor de<br />

Brasília, deixará as rodovias e principais BRs mais perto do<br />

centro do <strong>DF</strong>, fazendo com que os caminhões que transitam<br />

por aqui passem por fora.<br />

Cenários | Entrevista | nov/dez 2008

Cenários | Entrevista | nov/dez 2008<br />

Haverá, portanto, um alívio de pressão no tráfego e a exploração<br />

de novas áreas, até agora inexploradas, e por aí vai.<br />

Por tudo isso, penso que o PDOT levará desenvolvimento<br />

para as regiões novas e ermas, que certamente surgirão<br />

após o setor Noroeste.<br />

Cenários – Qual sua opinião sobre esse novo setor?<br />

Queiroz – Penso que Brasília está muito comprimida, porque,<br />

quando terminarem as projeções do Sudoeste, o morador que<br />

pretende ter um apartamento na região mais central terá ficado<br />

sem alternativas para adquirir sua moradia, a não ser que siga<br />

um dos dois caminhos: ou ele está esperando um apartamento<br />

no Noroeste ou terá que comprar em Águas Claras. Vejo então<br />

que, no momento em que o Noroeste surgir de fato, teremos<br />

um crescimento de, talvez, 50% no mercado de construção.<br />

Vai haver uma forte procura por unidades de moradia porque a<br />

demanda desse segmento está comprimida, mas depois ela vai<br />

retornando o seu curso normal.<br />

Cenários – o aquecimento da indústria da construção<br />

trouxe alguns problemas, dentre eles a falta de<br />

insumos, como aço e cimento. Qual é a sua opinião<br />

sobre como enfrentar essa situação de forma que ela<br />

não se transforme numa crise?<br />

Queiroz – Isso não é um problema só do setor da construção<br />

civil. É uma dificuldade do país, que, 15 anos atrás,<br />

atravessou um período de retração ou crescimento muito<br />

pequeno. Ocorre então que as empresas só procuram ampliar<br />

os seus parques de produção e sua tecnologia agora,<br />

quando vêem um horizonte de colocação de seus produtos<br />

no mercado.<br />

Nos últimos anos, o Brasil reuniu uma série de indicadores<br />

que demonstra o retorno do desenvolvimento num índice<br />

de crescimento bastante favorável. Assim, uma das conseqüências<br />

disso foi o crescimento da construção civil,<br />

especialmente com a consolidação do mercado financeiro<br />

brasileiro. Tivemos acesso a financiamentos até então muito<br />

difíceis. E a primeira conseqüência foi a necessidade de<br />

adaptação dos fornecedores para atender à nova demanda.<br />

Eles respondem rapidamente, enquanto as empresas<br />

ampliam o seu período de trabalho. Acredito que, em pouco<br />

tempo, haverá uma adaptação entre oferta e procura.<br />

Cenários – a construção civil brasileira é competitiva<br />

com outras indústrias do setor espalhadas pelo<br />

mundo?<br />

Queiroz – Considero a engenharia brasileira uma das mais<br />

eficientes do planeta. É evidente que a realização das grandes<br />

obras não depende apenas da competência das empresas<br />

de engenharia, mas também da locação de recursos<br />

feita pelo governo para executar esses empreendimentos<br />

dentro da melhor técnica e menor prazo possível.<br />

| 12 |<br />

Percebe-se, contudo, que, muitas vezes, o governo tem<br />

projetos incompatíveis com os recursos. Assim, a dificuldade<br />

da engenharia brasileira é fazer obras que poderiam<br />

ser executadas em três anos, mas acabam sendo feitas<br />

em cinco ou mais... Daí as obras tornam-se problemáticas.<br />

Surgem as questões jurídicas, as necessidades de readequação<br />

de preços e outras dificuldades. Entretanto, a despeito<br />

desses nós, acho a engenharia brasileira uma das<br />

melhores do mundo.<br />

Cen ários – o senhor acredita que a crise internacional<br />

poderá afetar a construção no <strong>DF</strong>?<br />

Queiroz – Penso que, no momento, isso é algo muito distante,<br />

uma vez que aqui se tem um mercado comprador bem<br />

definido. As empresas brasilienses têm tradição de só se<br />

comprometer com aquilo que podem pagar. As pessoas daqui<br />

sabem o que querem e o mercado local continuará a oferecer<br />

os financiamentos disponíveis hoje, que são compatíveis<br />

com os rendimentos dos consumidores. Portanto, creio<br />

que essa crise internacional encontra-se longe do mercado<br />

da construção brasiliense.<br />

Cenários – Fala-se da expectativa de juros mais altos.<br />

isso não prejudica?<br />

Queiroz – Temos aqui dois tipos de mercado. Um abrange<br />

o Sudoeste, o Noroeste e o Plano Piloto. Nessa parcela, em<br />

geral, as pessoas já têm uma moradia e passarão para outra<br />

com esforço relativamente pequeno. São consumidores que<br />

conseguem cumprir o compromisso e para quem esse possível<br />

aumento dos juros, não sendo enorme, é suportável.<br />

Esse impacto talvez traga outras conseqüências, em termos de<br />

receita, para outro tipo de comprador – aquele que compra seu<br />

primeiro imóvel. Esse, sim, precisará ter prazo maior, juro menor,<br />

e certamente terá, pois vem sendo feito esforço nesse sentido.<br />

Em outra circunstância, esse consumidor teria que retardar<br />

a sua vontade de adquirir seu imóvel, no caso de o mercado<br />

diminuir prazos e aumentar juros. Porém, acredito que,<br />

apesar de toda essa crise, nós ainda conseguiremos chegar<br />

a taxas menores, financiando em até 30 anos, como ocorre<br />

nos países de economia estabilizada.<br />

O financiamento imobiliário, quando efetuado com os devidos<br />

cuidados, contém lastro. E se os índices econômicos de<br />

valorização do imóvel, acrescido juros, forem compatíveis<br />

com o mercado, não haverá esse problema.<br />

A questão americana é gerada por isso. Houve um custo<br />

para os imóveis, somados os juros, os encargos, a desvalorização<br />

do custo da construção, dentre outros fatores que<br />

tornaram os financiamentos inviáveis. Não creio que no Brasil<br />

teremos esse tipo de problemas porque a concessão de<br />

crédito é diferente e muito rigorosa.

Cenários | Foco | nov/dez 2008<br />

Mantega não porá<br />

“pé no Freio”<br />

Para o ministro da Fazenda, Guido Mantega, o Brasil tem condições<br />

de sair da crise econômica mundial com um desempenho<br />

melhor que o dos países que estão no seu epicentro sem que<br />

seja preciso por o “pé no freio”. “Sempre pensamos em cortar<br />

gastos de custeio que não são essenciais. O que não podemos<br />

pensar em cortar são os investimentos e os programas do PAC.<br />

Não há nenhum programa de redução de gastos dessa natureza.<br />

Também não pensamos em reduzir as despesas com os programas<br />

sociais. Quem vai puxar o crescimento seremos nós. Nós<br />

temos condições para isso”, afirma o ministro, em entrevista<br />

concedida ao jornal Folha de São Paulo, no dia 19 de outubro.<br />

Mantega manteve previsão de crescimento entre 4% e 4,5% para<br />

2009, bem acima das estimativas de economistas, os quais dizem<br />

que a economia vai crescer 2%, 1% ou zero em 2009. Para esses,<br />

o ministro oferece o descrédito. “Erraram também em 2007<br />

e, felizmente para nós, vão errar em 2008 e em 2009”.<br />

A postura do governo será a de observar os problemas que<br />

virão antes de apostar em medidas precipitadas. “Vamos aguardar<br />

para ver o tamanho da encrenca da economia internacional,<br />

mas nós temos antídotos”, garante o ministro, que considera os<br />

analistas excessivamente pessimitas. “Deviam tomar um Prozac<br />

para ver se melhoram”, desferiu Mantega.<br />

Wall Street<br />

proCura o divã<br />

A crise financeira espalhou o baixo-astral em Wall<br />

Street. Muitos executivos financeiros estão aper tando<br />

o cinto e até encarando um divã, para entender como<br />

seu mundo de apartamentos na Park Avenue e Ferraris<br />

reluzentes desmoronou. Segundo especialistas,<br />

os banqueiros estão com ataques de pânico, insônia<br />

e sintomas de stress. Muitos perderam tanto dinheiro<br />

que querem mudar de profissão. Acham que o mercado<br />

não vai se recuperar nunca mais.<br />

Para além das crises pessoais, a cidade de Nova York<br />

deve perder mais de 165 mil empregos, incluindo 35<br />

mil no setor financeiro, por causa da crise, segundo<br />

estimativa da prefeitura nova-iorquina. Com a queda<br />

da arrecadação, por causa dos prejuízos de muitas<br />

empresas, o órgão público espera um déficit de orçamento<br />

de pelo menos US$ 2,3 bilhões em 2009.<br />

Crédito de MaiS de<br />

r$ 9 bi para o Setor<br />

O governo federal anunciou a criação de uma linha de crédito<br />

extra de R$ 9,3 bilhões. Deste total, R$ 3 bilhões serão disponibilizados<br />

pela Caixa Econômica Federal. Parte dos recursos virá<br />

das cadernetas de poupança. Segundo comunicado divulgado<br />

pelo Ministério da Fazenda, as medidas facilitam o acesso ao<br />

crédito de capital de giro para as empresas que atuam na construção<br />

habitacional, evitando assim uma paralisação das suas<br />

obras devido à crise internacional de crédito.<br />

“O governo, como controlador, permitirá que a Caixa mantenha<br />

em um fundo de reserva parte dos dividendos que seriam distribuídos<br />

para a União. Com esses recursos, forma-se um lastro<br />

que garantirá até 35% do valor das operações realizadas pela<br />

Caixa. O valor total dos dividendos que pode ser retido é, portanto,<br />

de R$ 1,05 bilhão”, informa comunicado do ministério.<br />

Uma resolução do Conselho Monetário Nacional (CMN) definirá<br />

as condições para os financiamentos.<br />

O crédito virá do direcionamento de 5% do saldo do Sistema<br />

Brasileiro de Poupança e Empréstimo (SBPE) de todas as instituições<br />

financeiras para o capital de giro das construtoras.<br />

aCS / gMF

A capacidade de o Brasil enfrentar a crise é maior que no<br />

passado, mas essas condições não tornam o país incólume<br />

aos seus desdobramentos. A conclusão é da Confederação<br />

Brasileira da Indústria (CNI). “Com a alteração do quadro<br />

internacional, é fundamental que o Brasil dê continuidade a<br />

ações que permitam avanço na sua agenda de desenvolvimento<br />

e modernização, reforçando sua capacidade de convivência<br />

com o novo cenário”, diz comunicado da entidade.<br />

CaMpanha para<br />

reduzir aCidenteS<br />

Empresários do setor da construção civil se uniram para lançar<br />

a Campanha Nacional de Prevenção de Acidentes de Trabalho na<br />

Indústria da Construção, durante o 80º Encontro Nacional da Indústria<br />

da Construção (ENIC), ocorrido em São Luís, Maranhão,<br />

no fim de outubro.<br />

O setor, que engloba a construção civil e obras de grande porte,<br />

como hidrelétricas e estradas, encabeçava a lista dos maiores<br />

causadores de acidentes do trabalho no país. Contudo, após<br />

programas de incentivo e conscientização dos trabalhadores e<br />

empresários, o segmento caiu para o quinto lugar no ranking dos<br />

setores econômicos com mais ocorrências, de acordo com o Ministério<br />

da Previdência.<br />

O órgão divulgou, em agosto passado, dados de 2006, os quais<br />

revelam o registro de 31.529 ocorrências naquele ano, ficando<br />

atrás dos segmentos de alimentação e bebidas (48.424), comércio<br />

varejista (41.419), saúde e serviços sociais (40.859) e agricultura<br />

(34.388). A meta é cair ainda mais de posição.<br />

gaStar MenoS<br />

para venCer CriSe<br />

Ainda segundo a CNI, a transmissão da crise ao Brasil se<br />

dá por dois canais principais: a redução do crédito internacional<br />

e a queda na demanda externa por nossos produtos.<br />

A redução das linhas externas de crédito é o impacto mais<br />

expressivo no curto prazo. “É necessário buscar a complementação<br />

por fontes domésticas”, diz a nota, que reforça,<br />

ainda, a preservação de fontes de financiamento ao investimento<br />

como chave para garantir a continuidade do processo<br />

de transformação do País.<br />

“É preciso aumentar a poupança doméstica. A contenção<br />

da expansão dos gastos públicos correntes se torna ainda<br />

mais necessária”. A CNI declarou que confia na capacidade<br />

de resposta positiva da economia brasileira e reafirma seu<br />

compromisso com medidas que reforcem a sua solidez. Leia<br />

mais no site www.agenciacni.org.br.<br />

votorantiM terá<br />

diStribuidora no dF<br />

Proprietária de uma fábrica em Sobradinho, a Votorantim Cimentos vai<br />

investir R$ 6 milhões na construção de um centro de distribuição, com<br />

4 mil metros quadrados, no Setor Industrial I de Ceilândia. A previsão<br />

é que a obra fique pronta até fevereiro do próximo ano e que cerca de<br />

100 pessoas sejam contratadas, direta e indiretamente.<br />

O projeto terá a função de despachar cerca de 15 mil toneladas por<br />

mês de produtos – cimento, argamassa e cal – para 20 cidades<br />

atendidas pela fábrica brasiliense. A escolha do <strong>DF</strong> para a construção<br />

do novo centro, segundo a Votorantim, foi para garantir agilidade,<br />

eficiência e qualidade no atendimento aos clientes da região.<br />

A empresa assinou contrato de concessão com a Secretaria de<br />

Desenvolvimento Econômico do Governo do Distrito Federal, para<br />

receber os benefícios creditícios, fiscais e econômicos do Pró-<strong>DF</strong>.<br />

Até 2011, a Votorantim investirá outros R$ 450 milhões na expansão<br />

da fábrica de Sobradinho, o que deve dobrar a capacidade de<br />

produção. Para produzir 1 milhão de toneladas por ano a mais, a<br />

fabricante vai gerar 400 empregos diretos e indiretos.<br />

Cenários | Foco | nov/dez 2008

Cenários | Foco | nov/dez 2008<br />

bb avalia CoMpra<br />

de Crédito<br />

Banco do Brasil (BB) analisa propostas para a compra de<br />

R$ 3 bilhões em operações de crédito de bancos pequenos<br />

e médios usando os recursos dos depósitos compulsórios,<br />

dentro das regras baixadas recentemente pelo Banco<br />

Central (BC) para combater a crise de liquidez que afeta o<br />

mercado. As medidas anunciadas pelo BC liberando compulsórios<br />

deram um reforço de caixa de R$ 11,4 bilhões<br />

ao BB, dos quais até R$ 6 bilhões podem ser utilizados na<br />

compra de carteiras. Mesmo antes da crise, o BB já havia<br />

comprado R$ 1,5 bilhão em carteiras de crédito, aproveitando<br />

oportunidades.<br />

A forte expansão de crédito tinha levado a uma piora nos<br />

indicadores de liquidez do banco no início do ano. A relação<br />

entre operações de crédito e os depósitos bancários subiu a<br />

97,2% em junho, o que levou o BB a montar uma estratégia<br />

para intensificar as captações no varejo. A combinação desse<br />

esforço feito nas agências com a busca por qualidade dos<br />

depositantes levou a relação entre operações de crédito e<br />

depósitos a 90,3% em agosto. O BB mantém o interesse na<br />

Nossa Caixa e continua a montar sua carteira de crédito imobiliário,<br />

com planos de chegar a R$ 3 bilhões em 2009.<br />

O Itaú informou a compra de três carteiras de crédito de bancos<br />

pequenos, todas de consignado. Outras operações estão<br />

sendo examinadas, informou a assessoria de imprensa. Caixa,<br />

Bradesco e Unibanco também compraram carteiras.<br />

gdF<br />

CreSCiMento<br />

da eConoMia<br />

Apesar da crise que aterroriza o mundo, a Confederação Nacional<br />

da Indústria (CNI) elevou a projeção de crescimento do<br />

Produto Interno Bruto (PIB) para 5,3% neste ano. A estimativa<br />

anterior, feita em junho, era de alta de 4,7%.<br />

Essa revisão para cima, segundo os economistas da CNI, ocorreu<br />

porque a crise internacional não deverá afetar o desempenho<br />

da economia neste ano, por causa da forte demanda interna. No<br />

entanto, para o próximo ano os analistas da entidade prevêem<br />

que os efeitos da crise irão reduzir o ritmo de crescimento da<br />

economia para 3,5%.<br />

Já a inflação, medida pelo o Índice de Preços ao Consumidor<br />

Amplo (IPCA), deve ficar em 6,2% neste ano, acima do centro<br />

da meta do governo, de 4,5%, mas dentro da margem de dois<br />

pontos percentuais para mais ou para menos. A estimativa<br />

anterior era de 6,4%. Os técnicos da CNI prevêem que a taxa<br />

básica de juros deverá terminar o ano em 14,5%, ligeiramente<br />

acima da previsão anterior de 14,25%.<br />

Mérito da<br />

alvorada<br />

O presidente do Sindicato da Indústria da Construção Civil do Distrito<br />

Federal (<strong>Sinduscon</strong>-<strong>DF</strong>), Elson Ribeiro e Póvoa, recebeu, no dia 25<br />

de setembro, a Medalha Mérito Alvorada, entregue pelo governador<br />

José Roberto Arruda e pelo secretário de Obras Márcio Machado.<br />

A cerimônia comemorou os 52 anos da Companhia Urbanizadora da<br />

Nova Capital (Novacap), condecorando servidores e personalidades<br />

que auxiliaram na construção de Brasília, além de personalidades<br />

que contribuíram para o desenvolvimento da região. Ao todo 207<br />

pessoas receberam a honraria.<br />

A medalha do Mérito da Alvorada foi criada em 1970 para homenagear<br />

personalidades civis ou militares que tenham contribuído para o progresso<br />

do Distrito Federal, por meio de atividades artísticas, assistenciais<br />

científicas, comerciais, culturais, esportivas, industriais, de administração<br />

pública, de divulgação, de ensino, de saúde e de segurança.

deSeMprego<br />

Cai na Capital<br />

A Pesquisa de Emprego e Desemprego (PED) divulgada pela Secretaria<br />

de Trabalho em outubro mostra que o nível de desemprego<br />

no Distrito Federal caiu 3,8%. O estudo se refere aos índices<br />

do mês de agosto. Segundo o levantamento, o número de pessoas<br />

fora do mercado de trabalho, na capital, é hoje de 214 mil. Em<br />

igual período de 2007, o número era de 232 mil pessoas. De<br />

acordo com a secretaria, os dados devem melhorar ainda mais<br />

com as festas de final de ano, quando o comércio contrata elevado<br />

número de pessoas nos chamados empregos temporários.<br />

Os setores que mais empregam são os mesmos das pesquisas<br />

anteriores. Em primeiro lugar, vem a indústria, que emprega hoje<br />

mais 45 mil pessoas. Depois vem a construção civil que no ano<br />

passado criou 46 mil postos de trabalho e, este ano, aumentou<br />

em quatro mil esse número. Em terceiro está o comércio, seguido<br />

pela a área de serviços. Na administração pública houve retração<br />

de duas mil vagas de trabalho.<br />

oit prevê<br />

deSeMprego<br />

A crise financeira pode deixar 20 milhões de pessoas desempregadas<br />

em todo o mundo até o final de 2009. A afirmação<br />

foi feita pelo diretor geral da Organização Internacional do<br />

Trabalho (OIT), Juan Somavía. De acordo com estimativas, o<br />

número de desempregados poderá subir de 190 milhões em<br />

2007 para 210 milhões no final de 2009 ou ser maior caso a<br />

crise se agrave.<br />

Os cálculos do desemprego foram feitos a par tir dos dados<br />

de crescimento econômico divulgados pelo Fundo Monetário<br />

Internacional (FMI). “Para 2009 teremos um crescimento de<br />

0,1% nos EUA, 0,2% na Europa e 0,5% no Japão, o que, na<br />

verdade, seria um crescimento zero nas maiores economias do<br />

mundo”, afirmou.<br />

2,1 MilhõeS<br />

de novaS vagaS<br />

Menos impactado pelo turbilhão financeiro até o momento, o Brasil<br />

deve encerrar o ano com 2,1 milhões de novos empregos com<br />

carteira assinada, segundo as projeções do Ministério do Trabalho.<br />

A previsão foi anunciada em 15 de outubro pelo ministro Carlos<br />

Lupi, ao informar que, de janeiro a setembro, a economia acumula<br />

um saldo positivo de 2,086 milhões de novas ocupações formais. É<br />

a primeira vez que essa marca é alcançada em um único ano, pela<br />

série do Cadastro Geral de Empregados e Desempregados (Caged),<br />

iniciada em 1992.<br />

O ministro demonstrou otimismo ao afirmar que só espera “algum”<br />

reflexo negativo da crise internacional no mercado de<br />

trabalho brasileiro a partir do segundo semestre de 2009. Isso<br />

porque, segundo ele, os investimentos e a produção das empresas<br />

brasileiras não vão parar, mesmo que os países desenvolvidos<br />

desacelerem o crescimento econômico no ano que vem. Ao<br />

contrário do que prevê a maioria dos economistas, Lupi acredita<br />

que o mercado interno continuará aquecido garantindo o ritmo de<br />

crescimento brasileiro.<br />

O Caged mostrou que, somente em setembro, foram gerados 282,8<br />

mil novos postos de trabalho espalhados em quase todos os setores<br />

da economia – ante 239,1 mil em agosto e 241,2 mil em setembro<br />

de 2007. Os 2,086 milhões de empregos abertos de janeiro a<br />

setembro representam crescimento de 29% frente aos 1,61 milhão<br />

gerados em igual período do ano passado. Os serviços lideram o<br />

ranking de abertura de novos empregos no ano, com 689,9 mil postos,<br />

seguidos da indústria (523,9 mil), da construção civil (300,8<br />

mil) e comércio (241 mil).<br />

Cenários | Foco | nov/dez 2008

é grande o interesse em certificação de ‘edifícios verdes’.<br />

E duas metodologias estrangeiras começam a ser oferecidas no<br />

mercado brasileiro: a norte-americana LEED e a francesa HQE.<br />

Várias instituições brasileiras, dentre elas o Instituto de Pesquisas<br />

Tecnológicas, estão discutindo metodologias próprias. Esse<br />

interesse todo se justifica? É preciso refletir.<br />

Em primeiro lugar, a certificação nada mais é do que uma forma<br />

de comunicação. Algo como aviso aos clientes: o edifício tal<br />

atende aos requisitos de tal metodologia.<br />

No mundo inteiro, a quantidade de edifícios certificados é pequena,<br />

pois eles são desenhados para identificar uma elite de<br />

empreendimentos. O LEED estima ter certificado 1% do mercado<br />

nos Estados Unidos e boa parte de edifícios pertencente a<br />

órgãos públicos.<br />

Olhado do ponto de vista do número de empreendimentos, o<br />

impacto da certificação é pequeno. Ocorre que esses documentos<br />

são desenhados para destacar edifícios que adotam soluções<br />

muito avançadas e atendam problemas prioritários para a<br />

sustentabilidade local.<br />

Diferente das certificações de qualidade, aqueles são, por<br />

definição, não escaláveis. Desse modo, algumas centenas ou<br />

milhares de edifícios certificados, por si, não vão alterar a sustentabilidade<br />

da construção brasileira, a menos que esses empreendimentos<br />

sejam indutores – inspirem novos empreendedores,<br />

criem mercados para produtos ecoeficentes e incentivem<br />

inovações tecnológicas.<br />

Não existem evidências de que só o efeito indutor da certificação<br />

seja suficiente para alterar, substancialmente, a cadeia da<br />

construção, especialmente em um país como o Brasil.<br />

A existência de mais de um sistema cria sinais confusos. Portanto,<br />

é possível que, em alguns mercados, as certificações<br />

resultem em apenas um grupo de edifícios extremamente ecoeficientes<br />

– ilhas dentro de um mundo, digamos, cinza.<br />

Assim, podemos produzir uma centena de edifícios certificados<br />

CertifiCação, também.<br />

mas preCisamos muito mais<br />

| 18 |<br />

por ano – o que seria uma vitória – sem alterar a sustentabilidade<br />

média da construção. Admitamos: uma tragédia. E, certamente,<br />

no caso do Brasil a situação é bastante complicada.<br />

Segundo o Ministério das Cidades, 77% da construção brasileira<br />

é ‘autogerida’, ou seja, realizada sem participação de empresas<br />

construtoras ou agentes públicos. Parte importante é de favela.<br />

Um exemplo: a maior parte dos paulistanos – 73%, segundo a<br />

Prefeitura Municipal – vive em casas, cuja esmagadora maioria<br />

é produzida de forma autogerida.<br />

Do ponto de vista dos nossos fornecedores de materiais e componentes,<br />

é esse mercado que viabiliza (ou inviabiliza) soluções<br />

inovadoras. Ocorre que a certificação dificilmente vai atingir<br />

esse setor. As soluções de grandes empreendimentos certificados<br />

talvez não sejam aplicáveis nesse mercado.<br />

Aj u s tA r r e A l i dA d e s<br />

O sistema de certificação dos países desenvolvidos parte de<br />

um sofisticado conjunto de políticas para o desenvolvimento<br />

sustentável e, também, da política industrial. É por isso que<br />

os países desenvolvidos criam seus próprios sistemas. Nesses<br />

locais, diferentemente do Brasil, os problemas sociais, a informalidade<br />

e até mesmo a qualidade já não são importantes: as<br />

certificações concentram-se em ecologia ou green building.<br />

Assim, é necessário combinar sistemas de certificação, que premiem<br />

a inovação e o avanço tecnológico de que nosso setor é<br />

carente, com medidas concretas que criem condições de alterar<br />

a construção comum, inclusive a autogerida, pois essa é (e<br />

sempre será) a maior parcela do setor.<br />

Um exemplo brasileiro de sucesso: a introdução no mercado<br />

das bacias sanitárias de 6,8 L, articulada dentro do PBQP-H.<br />

A pergunta que fica é quanto tempo a indução simples levaria<br />

para concretizar esse feito...<br />

Precisaremos, portanto, desenvolver nosso próprio sistema<br />

de certificação, adequado aos nossos problemas, articulado<br />

com um conjunto de ações e planos setoriais. Essa<br />

é a necessidade.

Divulgação<br />

| 19 |<br />

VAn d e r l e y jo h n é co n s e l h e i r o do co n s e l h o<br />

Bra s i l e i r o de co n s t r u ç ã o su s t e n t á v e l (cBcs)<br />

e pr o f e s s o r d a es c o l a po l i t é c n i c a d a usp<br />

Cenários | artigo | nov/dez 2008

jú l i o Ce s A r Pe r e s é 1º v i c e-presidente e c o o r d e n a d o r<br />

da s co m i s s õ e s técnicas d o sindicato da in d ú s t r i a da<br />

construção civil d o distrito federal (si n d u s c o n-df)<br />

| 20 |

a iniciativa do Governo do Distrito federal, com a<br />

adoção do programa Modernizando a Gestão Pública no Distrito<br />

Federal, merece elogios do setor empresarial, sobretudo<br />

do setor da construção civil brasiliense. E não apenas<br />

em razão dos resultados já alcançados mas também pelos<br />

resultados que ainda serão atingidos.<br />

A implementação do Movimento Brasil Competitivo (MBC),<br />

que conta com o patrocínio e apoio do Sindicato da Indústria<br />

da Construção Civil do <strong>DF</strong> (<strong>Sinduscon</strong>-<strong>DF</strong>), e que estabelece<br />

uma proposta de orientação e referencial de rumo estratégico<br />

para o “Programa Modernizando a Gestão Pública<br />

no Distrito Federal”, é outro passo importante para que se<br />

alcance as metas governamentais pretendidas.<br />

A demonstração apresentada na reunião de acompanhamento<br />

do programa, realizada em 24 de setembro, com base em<br />

medições do Instituto de Desenvolvimento Gerencial (INDG),<br />

que estimou os ganhos na redução de despesas correntes<br />

nas áreas de saúde e educação, mostram que o G<strong>DF</strong> está<br />

no caminho certo ao enxugar e racionalizar as despesas<br />

públicas, aplicando os recursos oriundos da economia em<br />

investimentos necessários e que gerarão emprego e renda.<br />

Tudo isso tem melhorado e melhorará ainda mais a qualidade<br />

de vida da população do <strong>DF</strong>.<br />

O <strong>Sinduscon</strong>-<strong>DF</strong> tem acompanhado e apoiado essas ações<br />

governamentais que buscam a modernização da gestão pública<br />

local. Contudo, para que esse processo de modernização<br />

se complete, é necessário promover também a melhoria<br />

na presteza do atendimento das Administrações Regionais e<br />

de outros setores do governo.<br />

Um dos procedimentos a serem aprimorados refere-se aos<br />

longos prazos utilizados na análise, parecer, emissão e<br />

concessão de documentos, bem como a aprovação de processos<br />

e projetos indispensáveis à execução da atividade<br />

empreendedora da construção civil. Esses documentos, al-<br />

Cenários | artigo | nov/dez 2008<br />

| 21 |<br />

em busCa Da<br />

moDernização<br />

varás de construção e habite-se, necessitam ser apreciados,<br />

visados e aprovados em tempo hábil, para que se tenha<br />

início, continuidade e conclusão dos empreendimentos, mas<br />

o que se tem hoje é o alongamento do prazo muito além do<br />

razoável e do que consta na legislação.<br />

Essa demora constitui-se numa obstrução da máquina administrativa.<br />

Apenas para citar um exemplo tem-se a demora<br />

na concessão de um alvará de construção, em 60 ou 90<br />

dias, o que significa uma redução de 120 empregos que<br />

poderiam ter sido gerados nesse período.<br />

Outro entrave é o atraso na concessão do habite-se de<br />

um empreendimento. Essa situação, por vezes, deixa de<br />

gerar receita da ordem de R$1 milhão em ITBI, oriunda<br />

de um empreendimento médio em Águas Claras. Tal perda<br />

contraria, frontalmente, as metas e objetivos de geração<br />

de emprego e renda no <strong>DF</strong>, preconizados pela atual gestão<br />

do Executivo local.<br />

As manifestações expostas acima não são novidades para<br />

quem conhece o setor. Ocorre que a reafirmação tem o objetivo<br />

de colaborar com o governo para que se agilizem os<br />

procedimentos de concessão junto aos órgãos e setores<br />

relacionados ao nosso setor, além das Administrações Regionais,<br />

o Corpo de Bombeiros Militar do Distrito Federal<br />

(CBM<strong>DF</strong>), a Secretaria de Desenvolvimento Urbano e Meio<br />

Ambiente (Seduma), a Companhia Imobiliária de Brasília<br />

(TERRACAP), a Companhia Energética de Brasília (CEB), a<br />

Companhia de Saneamento Ambiental do Distrito Federal<br />

(Caesb), dentre outros.<br />

Propomos e acreditamos na necessidade da aplicação do<br />

MBC e do programa Modernizando a Gestão Pública no Distrito<br />

Federal, mas esse modelo de gestão precisa alcançar<br />

também as Administrações Regionais, o Corpo de Bombeiros<br />

e demais setores do governo, de modo a tornar mais céleres,<br />

adequados e oportunos os procedimentos.

Cenários | artigo | nov/dez 2008<br />

Gl á u C i A Gu n d i m du t r A é<br />

e n g e n h e i r a civil, m e s t r e em e n g e n h a r i a<br />

da q ual idade, c o n s u lto r a e auditoria<br />

em g estão da q ualidade, além d e<br />

c o n s u lto r a imoBiliária<br />

| 22 |

“o que você, torcedor, pensaria ao ler o título de uma<br />

matéria que diz: ‘Equipe de futebol marca seus gols com a<br />

ISO 9001?’ E mais: por que uma equipe de futebol teria um<br />

Sistema de Gestão da Qualidade (SGQ) e por que buscaria<br />

uma certificação baseada na norma ISO 9001?”. Essa citação<br />

refere-se à equipe Monarcas Morelia, pertencente à<br />

Federação Mexicana de Futebol – primeiro grupo dessa modalidade<br />

desportiva, no âmbito internacional, a conquistar<br />

certificação ISO 9001.<br />

A sigla ISO, do inglês, refere-se à International Organization<br />

for Standardization, o que, traduzido, significa Organização<br />

Internacional de Normalização. Trata-se, portanto, de organização<br />

normativa internacional, genérica, que orienta a<br />

implantação de sistemas de gestão da qualidade.<br />

A concessão de certificação ISO a uma entidade constitui-se<br />

em atestado público que agrega valor aos produtos e/ou<br />

serviços desta, pois tem validação independente e terceirizada,<br />

compelindo os dirigentes das entidades a buscar a<br />

melhoria contínua e a satisfação de seus clientes e usuários.<br />

Ao implantar um sistema de gestão da qualidade, uma instituição<br />

ou empresa deve, primeiramente, saber quem são<br />

seus clientes, que processos trarão a qualidade esperada<br />

por eles e como a gerência de tais fatores garantirá a permanência<br />

no mercado.<br />

Não é tão simples, embora se ouça por aí que “quem quer,<br />

faz!”. Será mesmo que basta querer para que tenhamos o<br />

par perfeito, o ganho ideal, a casa dos sonhos, a viagem<br />

fascinante e tudo mais que a vida possa oferecer? A verdade<br />

do nosso cotidiano é bem outra: quem faz, quer! Dessa maneira,<br />

para implantar um sistema de gestão da qualidade em<br />

uma organização não basta querer. A direção tem que fazer<br />

acontecer esse desafiador caminho de conquistas.<br />

| 23 |<br />

iso,<br />

o Que é isso?<br />

Vivemos numa sociedade com buscas simultâneas de sobrevivência,<br />

vantagens, reconhecimentos e vitórias e com desafios,<br />

especialmente inovadores, que se impõem a cada dia. Dentre<br />

eles estão os dados relativos à crescente escassez de tempo.<br />

E não que o dia esteja menor que 24 horas, mas a disponibilidade<br />

e a rapidez das informações cobram agilidade, cada<br />

vez maior, a fim de ser possível acompanhar valores, tecnologias,<br />

conhecimentos e comportamentos novos desta sociedade.<br />

Nesse contexto, criar, construir, dar existência a algo que<br />

queremos exige crença, disponibilidade, renúncia e dedicação<br />

para qualquer projeto pessoal ou profissional.<br />

Ger e n C i A m e n to do te m P o<br />

E como lidar com tal adversidade, tão saudável e ao mesmo<br />

tempo tão massacrante? Temos que ter primazia, pois o<br />

espaço para leigos está escasso e ruma para a extinção. O<br />

gerenciamento de nossas ações passa a ter importância ímpar<br />

no proveito desse tempo cada vez mais exíguo e é essa<br />

a percepção das atuais organizações e profissionais.<br />

Todos somos clientes e fornecedores de maneira simultânea. Se<br />

quisermos bons fornecedores, temos que ser bons fornecedores.<br />

Um sistema de gestão da qualidade preza por esse princípio.<br />

A velha frase “uma corrente suporta o que seu elo<br />

mais fraco suportar” é bem atual. Assim, a organização que<br />

possui sistema de gestão da qualidade implantado pratica<br />

a verdadeira gerência, e não permite que nenhum de seus<br />

processos, colaboradores, produtos ou serviços, não estejam<br />

conforme o planejado. Exige visão global, portanto, da<br />

interação dos relacionamentos e processos de produção.<br />

Logo, o que é ISO? É Isto: foco no cliente, capacitação profissional<br />

e melhoria contínua. Se você, caro leitor, quer tudo<br />

isso, você faz. Se você faz, você pratica a ISO 9001.

stockXchng<br />

nos últimos anos, mais especificamente desde 1994, a<br />

indústria da construção civil de diversos países tem discutido<br />

maneiras de implementar, em suas atividades, os mesmos<br />

princípios e técnicas aplicados pelas indústrias japonesas.<br />

Esses conceitos tiveram como referência os trabalhos de Ohno<br />

e Shingo na empresa automotiva Toyota e criaram a base de<br />

um novo sistema de gestão da produção, conhecido como lean<br />

production, ou seja, produção enxuta.<br />

Em b a s a m E n t o concEitual<br />

A lean production busca, sistematicamente, o surgimento e a<br />

manutenção de um ambiente produtivo voltado para a melhoria<br />

contínua dos processos de produção e, consequentemente, da<br />

Um novo paradigma para a<br />

gestão na ConstrUção Civil<br />

| 24 |<br />

qualidade percebida pelo cliente, seja externo ou interno. Ao<br />

mesmo tempo, cria nas empresas uma consciência de que todas<br />

as melhorias desenvolvidas devem ocorrer com um nível cada<br />

vez menor de perdas.<br />

Na verdade, o conceito de gerar produtos com baixo nível de<br />

desperdício (e que sejam aceitos pelo mercado) já havia nascido<br />

quando a Ford implantou sua linha de montagem e a padronização<br />

das dimensões dos componentes, no início do século<br />

20. A fábrica Ford era um caso especial de lean production, em<br />

que o fabricante tinha garantias de que o mercado absorveria<br />

seu produto. Definido como um único artigo que satisfaria a<br />

todos os clientes esse modelo criou base para um sistema de

produção em massa com elevado grau de racionalização em<br />

suas operações.<br />

Ao fim da década de 50, a situação era um pouco diferente.<br />

A concorrência no mercado automotivo aumentou significativamente,<br />

gerando a necessidade de produtos diferenciados<br />

e diminuindo, assim, o tamanho dos lotes de produção. Isso<br />

dificultou o processo produtivo, devido, principalmente, à necessidade<br />

de troca de ferramentas e componentes nas máquinas<br />

e ainda à dificuldade no controle da qualidade em cada<br />

etapa da produção.<br />

Nessa época, a Toyota mudou o paradigma do sistema de gestão<br />

da produção, criando um ambiente operacional em que o<br />

custo da qualidade – entendido como o preço necessário para<br />

que a excelência da produção fosse garantida – era baseado na<br />

prevenção de problemas, em vez da postura da Ford, que era<br />

baseada na correção dos mesmos.<br />

Na prática, estava-se criando o conceito de que cada um seria<br />

responsável pela qualidade dos trabalhos gerados sob seu domínio.<br />

Esse fato mudou o desenho das organizações e a definição<br />

de responsabilidade e autoridade de cada componente dos<br />

processos produtivos. O papel da chefia mudou radicalmente:<br />

de uma posição de setor que deveria garantir a produção planejada<br />

para a fábrica, passou para uma condição de facilitador,<br />

que teria como missão criar e garantir condições para que as<br />

equipes de produção pudessem, efetivamente, atingir as metas<br />

de produção definidas.<br />

Em paralelo, desenvolveu-se grande esforço para que o tempo<br />

perdido com trocas de ferramentas e movimentação de componentes<br />

nas fábricas fosse reduzido. Ao mesmo tempo, buscouse<br />

a viabilização de um novo sistema de apoio logístico, externo<br />

e interno, baseado na redução de estoque de matéria-prima<br />

e produtos já em processo, denominado just-in-time. Deve ser<br />

frisado que a estabilização do sistema just-in-time da Toyota demorou<br />

aproximadamente quinze anos, tempo necessário para<br />

que todos os fornecedores envolvidos em sua cadeia produtiva<br />

pudessem se adequar a essa situação.<br />

Mas, recentemente, a indústria automobilística apresentou um<br />

novo exemplo de gestão da produção, adotado pela empresa<br />

Volvo nas operações de uma de suas fábricas (Udevalla). Esse<br />

modelo rompe com a tradicional linha de montagem, alterando<br />

a disposição das máquinas para pequenas “ilhas de produção”<br />

denominadas células de manufatura, nas quais pequenas equipes<br />

cuidam de diversos utensílios simultaneamente e garantem<br />

Cenários | informe técnico | nov/dez 2008<br />

| 25 |<br />

em conjunto a produção planejada pela fábrica. Assim, surgiu o<br />

conceito de operários multi-habilitados e reforçou-se ainda mais<br />

a importância do apoio logístico como base para a redução de<br />

perdas nos processos produtivos.<br />

Mas o que tudo isso tem a ver com a indústria da construção civil?<br />

Acreditamos que o setor precisa adotar um novo modelo para o seu<br />

sistema de gestão da produção, baseado na busca sistemática e<br />

consistente de melhores níveis de qualidade e produtividade.<br />

É muito difícil entender como uma empresa atuando no segmento<br />

da construção civil consegue sobreviver e manter o ritmo<br />

de crescimento ao longo do tempo, sem que empregue grande<br />

parte de sua energia na determinação precisa de seus principais<br />

fatores operacionais de diferenciação competitiva, ou seja:<br />

• A maneira pela qual transforma as necessidades de seus<br />

clientes em projetos executivos, que possam ser processados<br />

nos canteiros de obra com a mínima chance de erros de interpretação<br />

e de especificação, além de interferências não planejadas<br />

entre frentes de serviço, “retrabalho” e outros fatores;<br />

• A forma pela qual identifica e processa as necessidades de<br />

cada processo produtivo, buscando garantir que esses procedimentos<br />

não só sejam executados da mesma maneira ao longo<br />

do tempo mas também tenham desempenho operacional continuamente<br />

otimizado;<br />

• A maneira pela qual desenvolve as relações com seus fornecedores,<br />

quer sejam de materiais, serviços ou equipamentos,<br />

em busca de melhores condições operacionais para ambos;<br />

• O modo como a empresa administra seus fatores de apoio logístico,<br />

viabilizando, assim, condições para que todos os trabalhos<br />

planejados possam ser conduzidos de maneira uniforme,<br />

sem surpresas, paradas ou esperas.<br />

Em tudo isso, o grande problema a ser evitado é a perda de valor,<br />

entendido aqui como tudo aquilo que efetivamente é importante<br />

para o cliente (externo ou interno), relativo ao produto ou<br />

ao serviço produzido.<br />

O conceito de perda de valor é mais abrangente do que o conceito<br />

de não qualidade, em que toda a preocupação reside na<br />

redução do custo de fatores que impedem a plena excelência dos<br />

bens ou serviços produzidos. Uma empresa pode ter um alto grau<br />

de qualidade em seu processo produtivo e conviver com elevados

índices de perda de valor, tais como paradas, esperas, transporte<br />

horizontal e vertical em excesso ou mal administrados, além da<br />

má alocação de recursos, dentre outros fatores.<br />

Assim, a lean construction busca consolidar o conhecimento<br />

acumulado na indústria, aplicando, à construção civil, seus conceitos<br />

e técnicas, observadas as características específicas do<br />

setor e alguns princípios fundamentais:<br />

• É preciso estudar e entender o que realmente significa valor,<br />

na cadeia produtiva;<br />

• É preciso estudar e entender como o valor é gerado ao longo<br />

da cadeia produtiva, identificando as atividades que agregam<br />

valor e aquelas que não agregam;<br />

• É preciso buscar situações em que o fluxo de trabalho seja<br />

contínuo, sem interrupções ou mudanças de ritmo;<br />

• É preciso adotar uma filosofia de gestão do sistema produtivo em<br />

que se gerencia o processo, em vez de ser gerenciado por ele;<br />

• É preciso viabilizar um modelo que proporcione a oportunidade<br />

de melhorias contínuas na busca da perfeição.<br />

Histórico<br />

Este movimento teve início em 1992, com a publicação do Relatório<br />

Técnico nº. 72 do Center for Integrated Facility Engineering<br />

(CIFE), ligado à Universidade de Stanford, EUA, de autoria do<br />

pesquisador finlandês Lauri Koskela.<br />

Com base nesse documento, dois professores e pesquisadores<br />

americanos, os engenheiros Gregory Howell e Glenn Ballard<br />

realizam uma primeira reunião sobre lean construction na Finlândia,<br />

em 1993.<br />

A partir de 1994, foi formado um grupo mundial de pesquisadores<br />

denominado Internacional Group for Lean Construction<br />

(IGLC), coordenado por Howell e Ballard, que, desde então, se<br />

reúne anualmente para discutir os avanços desse novo paradigma<br />

e suas contribuições para o sistema de gestão da construção<br />

civil. E até agora foram realizadas as seguintes reuniões,<br />

com a participação de representantes dos Estados Unidos, Inglaterra,<br />

Suécia, Finlândia, Chile, Austrália e Brasil:<br />

• 1994 - Santiago do Chile, Chile<br />

• 1995 - Novo México, EUA<br />

• 1996 - Birmingham, Inglaterra<br />

• 1997 - Surfers Paradise, Austrália<br />

• 1998 - Guarujá, Brasil<br />

Do ponto de vista da aplicação prática, o IGLC tem buscado im-<br />

| 26 |<br />

plementar sistemas de informação e novas ferramentas – que<br />

viabilizam a estabilização do ambiente produtivo –, enfocando<br />

a antecipação de problemas e surpresas, em vez da prática de<br />

adotar a redundância de recursos como maneira de conviver<br />

com ambientes de elevado grau de incertezas.<br />

Como exemplificar o impacto das perdas em um empreendimento<br />

do setor da construção civil? Tendo em vista a falta de um<br />

planejamento voltado para a gestão da obra como um todo, é<br />

comum observar que os engenheiros responsáveis pelas obras<br />

adotam um número de serventes com base no suporte logístico<br />

de suas operações.<br />

Normalmente, o servente representa entre 4% e 6,5% do custo<br />

total – numa expectativa conservadora. Um volume extremamente<br />

representativo, pois, mais do que o valor orçado para<br />

pedreiros, esse montante coloca os serventes entre os insumos<br />

mais caros do empreendimento. Nossa experiência mostra uma<br />

redundância média de 30% nesse recurso, o que significa uma<br />

possibilidade de redução de custo total da obra de aproximadamente<br />

1,5%.<br />

Para os casos de empresas que contam com a participação de<br />

subempreiteiras, são comuns as situações em que o engenheiro<br />

responsável não se importa com o número de pessoas alocadas<br />

para a realização dos serviços, já que os subempreiteiros<br />

são pagos por produção. A pergunta que fica é: quem financia<br />

a ineficiência desse projeto? Novamente, o conhecimento demonstra<br />

que, geralmente, a própria construtora financia esse<br />

valor, seja no mesmo contrato, seja em obras futuras.<br />

À medida que as empresas adquirem estabilidade no processo<br />

produtivo, as surpresas acabam, os estoques diminuem, o ritmo<br />

do trabalho ocorre sem correrias de última hora. Desse modo,<br />

o engenheiro responsável pode dedicar-se às atividades de engenharia<br />

e logística.<br />

Assim, com a adoção do modelo de gestão da produção baseado<br />

na construção enxuta, resgata-se a importância fundamental<br />

das funções de planejamento, projetos e rede de suprimentos<br />

para cada empreendimento.<br />

Com um pouco mais de detalhe, o empreendimento verdadeiramente<br />

enxuto deve ter como base de sustentação três abordagens<br />

principais:<br />

• lean design (gestão de projetos, especificações técnicas e<br />

métodos construtivos);<br />

• lean supply (gestão de rede de suprimentos – interna<br />

e externa)<br />

• lean construction (gestão do processo produtivo).<br />

Na verdade, diversas empresas já praticavam, em parte, os<br />

conceitos e técnicas da lean construction, sem contato mais

sai b a ma i s<br />

lean Construction<br />

Aplicação das ferramentas ligadas à metodologia das<br />

last planner, que busca a melhoria da eficiência das<br />

atividades de planejamento, pesquisando as nãoconformidades<br />

relativas aos desvios na execução de<br />

cada tarefa. Essa ferramenta encontra-se consolidada<br />

e já se iniciaram estudos para que sejam analisados<br />

outros indicadores de performance, representando<br />

uma segunda geração de indicadores.<br />

lean design<br />

Iniciou-se um grupo mundial de estudos, voltados<br />

para o desenvolvimento dos conceitos e técnicas de<br />

planejamento e análise de interferências relativas,<br />

projetos e especificações técnicas. Uma das atuais<br />

metas do IGLC é consolidar um modelo de engenharia<br />

simultâneo para a execução de projetos, já com a<br />

mentalidade de projetar, tendo em vista a execução,<br />

chamado de design-build.<br />

lean supply<br />

Existem estudos voltados para a consolidação de um<br />

modelo de gestão da rede de suprimentos, nos quais<br />

se trata, com o mesmo grau de importância, a logística<br />

externa (representada pelo racionamento com<br />

fornecedores) e a logística interna (conformada pela<br />

estrutura para compra, recebimento, armazenagem<br />

e transporte de materiais nos canteiros de obra). O<br />

CIFE vem desenvolvendo pesquisas relacionadas à<br />

utilização de desenhos de três dimensões, que variam<br />

conforme o andamento físico da obra, com base<br />

no acompanhamento dos trabalhos e na identificação<br />

antecipada de conflitos ligados às atividades de suporte<br />

logístico.<br />

lean construction no brasil<br />

O termo lean construction é conhecido por diversas empresas<br />

em nosso país, situação completamente diferente<br />

da que existia em 1994, quando, pela primeira vez, travávamos<br />

contato com o IGLC, em Santiago do Chile, e passamos<br />

a fazer parte daquele grupo de pesquisadores.<br />

profundo com o modelo proposto. Ocorre, porém, que sem um<br />

embasamento conceitual consistente, esses esforços, muitas<br />

vezes, trazem resultados parciais, os quais, ao fim dos trabalhos,<br />

acabam não sendo agregados à cultura da empresa.<br />

Formalmente, algumas empresas e instituições brasileiras já<br />

desenvolvem trabalhos com aplicação dos conceitos e técnicas<br />

da lean construction, podendo ser citados os seguintes casos:<br />

Construtora Reynold, Piracicaba-SP; Verticon Construção e Empreendimentos,<br />

São Paulo; e Hernandez Construtora e Incorporadora,<br />

São Paulo. Além disso, há os trabalhos desenvolvidos<br />

pelo NORIE (Órgão ligado à Universidade Federal do Rio Grande<br />

do Sul) e coordenados pelo engenheiro e professor Carlos Torres<br />

Formoso.<br />

Neste contexto, traçaram-se as seguintes tendências em relação<br />

à construção enxuta:<br />

• Consolidação das ferramentas de planejamento e programação<br />

de atividades.<br />

• Consolidação de um modelo de gestão baseado na transparência<br />

e comprometimento.<br />

• Desenvolvimento de aplicações ligadas à gestão de projetos<br />

(lean design)<br />

• Desenvolvimento de aplicações ligadas à gestão de rede de<br />

suprimentos (lean supply).<br />

A logística passará a ter papel fundamental nos projetos de<br />

processo e nas formas de negociação junto aos fornecedores e<br />

equipes de produção.<br />

o lEan co n s t ru c t i o n institutE - brasil<br />

O encontro mundial do IGLC, realizado no Brasil, propiciou<br />

condições para o surgimento do Lean Construction Institute -<br />

Brasil, a ser criado nas mesmas bases do Lean Construction<br />

Institute dos Estados Unidos. O objetivo é desenvolver treinamento,<br />

pesquisa e disseminação de conhecimentos relativos à<br />

construção enxuta em empresas ligadas à cadeia produtiva da<br />

construção civil. As propostas do LCI brasileiro são ambiciosas,<br />

mas compatíveis com o momento atual do setor que se prepara<br />

para ambientes cada vez mais competitivos.<br />

co n c l u s ã o<br />

Percebe-se, claramente, que a lean construction está em desenvolvimento.<br />

Faltam ainda muitos passos para que um modelo<br />

conceitual consistente possa ser documentado e implementado<br />

ao redor do mundo. Contudo, isso não impede que diversas empresas<br />

do setor da construção civil empreguem os conceitos e<br />

as ferramentas, desenvolvidas até agora, na busca de melhores<br />

resultados em seus empreendimentos.<br />

Cenários | informe técnico | nov/dez 2008

Cenários | informe técnico | out/nov 2008<br />

Pr o b l E m a s tradicionais<br />

Um dos méritos da construção enxuta é levantar o véu<br />

– e instituir ferramentas para ações preventivas – que<br />

cobre algumas das principais falhas de construtoras, no<br />

que se refere aos custos, ao cumprimento de prazos e à<br />

qualidade de serviços. O foco da correção é a mudança<br />

de atitude. Alguns desses problemas são:<br />

Não discutir as características operacionais da obra a<br />

ser executada antes de iniciá-la, deixando de analisar<br />

falhas de projeto, tais como interferências.<br />

Não discutir as especificações técnicas para cada insumo,<br />

por serviço relacionado à obra, deixando, assim, de<br />

considerar eventuais melhorias de processo ou mesmo<br />

de novas soluções de engenharia.<br />

Terceirizar os orçamentos, baseando os números em<br />

composições de preço unitário que não correspondem à<br />

cultura da empresa, nem às características operacionais<br />

das obras em questão.<br />

Não executar levantamento de quantidades confiáveis,<br />

incorrendo, muitas vezes, em erros que podem, inclusive,<br />

inviabilizar a obra.<br />

Não planejar as estratégias de contratação de serviços<br />

e produtos, impedindo, na prática, o surgimento<br />

de efetivas parcerias entre a empresa a seus principais<br />

fornecedores.<br />

Eta Pa s d E u m a<br />

i m P l a n ta ç ã o E n x u ta<br />

Fase 1<br />

planejamento(projeto e integração de equipes)<br />

Processos executivos a serem utilizados em cada frente<br />

de serviço<br />

Materiais a serem aplicados a cada etapa de trabalho<br />

Estudos de eventuais interferências entre projeto ou<br />

eventuais soluções alternativas<br />

Definição das estratégias de negociação junto aos fornecedores<br />

de serviços e materiais<br />

Fase 2<br />

projeto executivo (detalhamento)<br />

Definição da composição de cada preço unitário, incluindo<br />

a discussão sobre os índices de consumo a serem<br />

utilizados para cada insumo<br />

Levantamento de quantidades de insumos para cada<br />

serviço a ser executado<br />

Cotação dos insumos e políticas de contratação de mãode-obra<br />

e serviços<br />

Planilhas de orçamento<br />

Programação de serviços para a obra<br />

Fase 3<br />

Controle de andamento da obra<br />

Lookahead – programação semanal para as oito semanas<br />

seguintes (as primeiras duas com detalhes diários)<br />

Plano Diário – programação semanal de trabalho (com<br />

base no Lookhead) feita na semana seguinte, definindo,<br />

com maior precisão, as necessidades diárias de recursos<br />

PPC – com base no plano diário, é o cálculo semanal do<br />