Noções de Contabilidade de Custos - Esaf

Noções de Contabilidade de Custos - Esaf

Noções de Contabilidade de Custos - Esaf

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

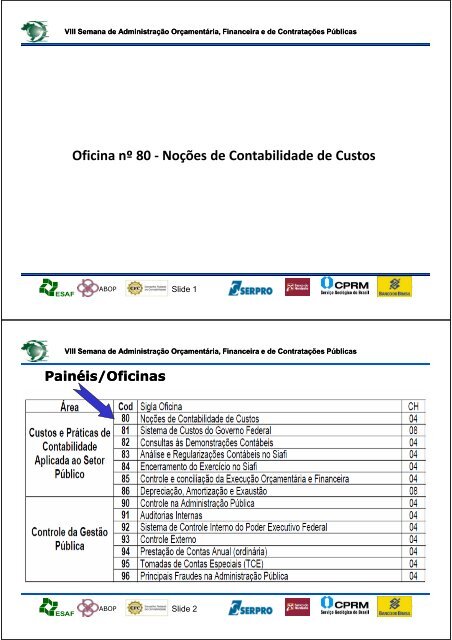

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Oficina nº 80 - <strong>Noções</strong> <strong>de</strong> Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong><br />

ABOP Sli<strong>de</strong> 1<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Painéis/Oficinas<br />

ABOP Sli<strong>de</strong> 2<br />

Pág. 1/45<br />

Pág. 2/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

<strong>Noções</strong> <strong>de</strong> Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong> CH: 4 h<br />

Conteúdo: 1. Terminologia contábil. 2. Classificação <strong>de</strong> custos. 3. O esquema básico da<br />

Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong>. 3. Sistemas <strong>de</strong> Custeio 3. Métodos <strong>de</strong> Custeio. 4. Custeio<br />

Baseado em Ativida<strong>de</strong>s (ABC). 5. Sistemas <strong>de</strong> Acumulação <strong>de</strong> <strong>Custos</strong> 6. Problemas na<br />

alocação <strong>de</strong> custos 7. <strong>Custos</strong> para Tomada <strong>de</strong> Decisão 8. Introdução à Análise <strong>de</strong> <strong>Custos</strong><br />

ABOP Sli<strong>de</strong> 3<br />

Material <strong>de</strong> Estudo<br />

• Martins, Eliseu; Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong>; 9ª Edição; São Paulo: Atlas 2003;<br />

• Tibúrcio Silva, C.; Morgan, B. F.; Cunha, J. R.; Moura, J. F. <strong>de</strong> M.; Ribeiro Filho, J. F.;<br />

Costa, P. S.; <strong>Custos</strong> no Setor Público; 1ª Edição; Brasília: Editora UnB 2007.<br />

• Garrison, R. H.; Noreen, E. W.; Contabilida<strong>de</strong> Gerencial; 9ª Edição; S. Paulo: Editora LTC.<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Terminologia Contábil e<br />

Classificação <strong>de</strong> <strong>Custos</strong><br />

ABOP Sli<strong>de</strong> 4<br />

Pág. 3/45<br />

Pág. 4/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Contabilida<strong>de</strong> Financeira: ciência social aplicada que capta,<br />

registra, resume, interpreta e evi<strong>de</strong>ncia fenômenos que afetam a<br />

situação financeira e patrimonial da entida<strong>de</strong>.<br />

Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong>: ramo da contabilida<strong>de</strong> que trata dos<br />

gastos incorridos na produção <strong>de</strong> bens e serviços.<br />

ABOP Sli<strong>de</strong> 5<br />

Contabilida<strong>de</strong> Gerencial: correspon<strong>de</strong> à integração dos<br />

conhecimentos úteis, sob o aspecto gerencial, para a<br />

tomada <strong>de</strong> <strong>de</strong>cisões da administração da entida<strong>de</strong>, oriundos<br />

<strong>de</strong> vários ramos da Contabilida<strong>de</strong> e <strong>de</strong> outras ciências. É o<br />

gerenciamento da informação contábil em favor da<br />

administração da entida<strong>de</strong>.<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

CONTABILIDADE<br />

FINANCEIRA<br />

Externo à organização (acionistas, sócios,<br />

credores, legisladores, etc.).<br />

CONTABILIDADE<br />

GERENCIAL<br />

Pág. 5/45<br />

Interno à organização (gestores,<br />

controladores, etc.).<br />

Ênfase nas consequências financeiras das<br />

Ênfase nas <strong>de</strong>cisões que afetam o futuro.<br />

ativida<strong>de</strong>s passadas.<br />

• Dados<br />

Ênfase na objetivida<strong>de</strong> e consistência dos levantados Ênfase na relevância a e flexibilida<strong>de</strong> dos<br />

dados.<br />

partir dados. <strong>de</strong> registros<br />

Informação precisa.<br />

CONTABIL. da Ênfase contabilida<strong>de</strong><br />

na Oportunida<strong>de</strong>.<br />

DE CUSTOS<br />

financeira.<br />

Relatórios resumidos e rígidos, em certo<br />

• Subsídio Relatórios flexíveis à e <strong>de</strong>talhados.<br />

grau.<br />

contabilida<strong>de</strong><br />

Observância dos PCGA.<br />

gerencial. Não-obrigatorieda<strong>de</strong><br />

PCGA.<br />

<strong>de</strong> observância aos<br />

Obrigatória. Não-obrigatória.<br />

Relatórios com orientação histórica.<br />

Fonte: Contabilida<strong>de</strong> Gerencial ; Garrison & Noreen<br />

ABOP Sli<strong>de</strong> 6<br />

Relatórios com orientação histórica e para o<br />

futuro.<br />

Pág. 6/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Gasto: Aquisição <strong>de</strong> um produto ou serviço qualquer, que gera sacrifício financeiro para a<br />

entida<strong>de</strong>, representado por entrega ou promessa <strong>de</strong> entrega <strong>de</strong> ativos.<br />

Desembolso: Pagamento resultante da aquisição <strong>de</strong> bem ou serviço.<br />

Perda: Bem ou serviço consumidos <strong>de</strong> forma anormal e<br />

involuntária.<br />

Objeto <strong>de</strong> Custo: item para o qual se <strong>de</strong>seja levantar a<br />

informação <strong>de</strong> custos.<br />

ABOP Sli<strong>de</strong> 7<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Investimento: Gasto ativado em função <strong>de</strong> sua vida útil ou <strong>de</strong> benefícios atribuíveis a<br />

períodos futuros.<br />

Custo: Gasto relativo a bens ou serviços utilizados na produção <strong>de</strong> outros bens ou<br />

serviços.<br />

Despesa: Bem ou serviço consumido direta ou indiretamente<br />

e intencionalmente para a obtenção <strong>de</strong> receitas.<br />

ABOP Sli<strong>de</strong> 8<br />

Pág. 7/45<br />

Pág. 8/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Comportamento em relação ao nível <strong>de</strong> ativida<strong>de</strong>:<br />

Custo Fixo: custo cujo total permanece constante, in<strong>de</strong>pen<strong>de</strong>ntemente do nível <strong>de</strong><br />

ativida<strong>de</strong>. Custo fixo unitário <strong>de</strong>cresce com o aumento da produção.<br />

Custo Variável: custo cujo total varia proporcionalmente à variação nos níveis <strong>de</strong><br />

ativida<strong>de</strong>. Custo variável unitário é constante.<br />

ABOP Sli<strong>de</strong> 9<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Quanto à i<strong>de</strong>ntificação com o objeto <strong>de</strong> custo:<br />

Custo Direto: custo que po<strong>de</strong> ser facilmente e a<strong>de</strong>quadamente i<strong>de</strong>ntificado ao objeto <strong>de</strong><br />

custo em consi<strong>de</strong>ração.<br />

Custo Indireto: custo em que inexiste uma fácil e simples associação ao objeto <strong>de</strong> custo,<br />

necessita <strong>de</strong> um critério <strong>de</strong> rateio para ser apropriado a ele.<br />

ABOP Sli<strong>de</strong> 10<br />

Pág. 9/45<br />

Pág. 10/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Aluguel <strong>de</strong> sala comercial<br />

Combustível para veículos<br />

Salários da alta direção<br />

Energia elétrica do Edifício-Se<strong>de</strong><br />

SITUAÇÃO CUSTO FIXO<br />

SITUAÇÃO<br />

Agulhas <strong>de</strong>scartáveis para vacinação<br />

Energia elétrica usada por toda o hospital, para todos os<br />

serviços<br />

Contrato <strong>de</strong> limpeza da universida<strong>de</strong><br />

Salários dos servidores do hospital responsáveis pela<br />

operação dos tomógrafos<br />

ABOP Sli<strong>de</strong> 11<br />

x<br />

x<br />

CUSTO<br />

VARIÁVEL<br />

CUSTO CUSTO<br />

DIRETO INDIRETO<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Relacionamento com a Produção<br />

x<br />

x<br />

x<br />

x<br />

x<br />

x<br />

Pág. 11/45<br />

<strong>Custos</strong> do Produto: são os custos envolvidos na aquisição ou fabricação <strong>de</strong> um produto.<br />

São também <strong>de</strong>nominados <strong>de</strong> custos estocáveis, pois não se transformam em <strong>de</strong>spesas<br />

no mesmo período em que são incorridos.<br />

<strong>Custos</strong> do Período: são os custos não incluídos nos custos do produto. Transformam-se<br />

em <strong>de</strong>spesas no mesmo período em que são incorridos.<br />

ABOP Sli<strong>de</strong> 12<br />

Pág. 12/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Relevância para tomada <strong>de</strong> <strong>de</strong>cisão<br />

<strong>Custos</strong> Diferenciais: diferença <strong>de</strong> custo entre duas ou mais alternativas<br />

Custo <strong>de</strong> Oportunida<strong>de</strong>: custo por não tomar uma <strong>de</strong>terminada alternativa <strong>de</strong> ação.<br />

Custo Irrecuperável (ou Custo Afundado): custos já incorridos e que são irrecuperáveis,<br />

não sendo relevantes para o processo <strong>de</strong>cisório.<br />

ABOP Sli<strong>de</strong> 13<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Relevância para tomada <strong>de</strong> <strong>de</strong>cisão<br />

Custo Padrão: custo pre<strong>de</strong>terminado.<br />

Custo Controlável: o gestor tem influência sobre o montante dos custos.<br />

Custo não Controlável: o gestor não tem influência sobre o montante dos custos.<br />

ABOP Sli<strong>de</strong> 14<br />

Pág. 13/45<br />

Pág. 14/45

1º<br />

PASSO<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

O Esquema Básico da<br />

Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong><br />

ABOP Sli<strong>de</strong> 15<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

SEPARAÇÃO DE<br />

CUSTOS E<br />

DESPESAS<br />

Sal. Professores<br />

Mat. Prima Cons.<br />

Salários Adm. Adm.<br />

E. Elét.(Salas <strong>de</strong> Aula)<br />

<strong>Custos</strong> <strong>de</strong> Produção<br />

$ 200,00<br />

$ 300,00<br />

$ 100,00<br />

$ 50,00<br />

Total $ 550,00<br />

Despesas Administrativas<br />

Total $ 100,00<br />

2º<br />

PASSO<br />

ABOP Sli<strong>de</strong> 16<br />

APROPRIAÇÃO<br />

DOS CUSTOS<br />

DIRETOS AOS<br />

PRODUTOS E<br />

SERVIÇOS<br />

Matéria Prima:<br />

60% para Curso A<br />

40% para Curso B<br />

Salários Produção:<br />

60% dos Prof. Curso A<br />

40% dos Prof. Curso B<br />

Curso A - $ 180,00<br />

Curso B - $ 120,00<br />

Sal. Prod. Diretos $ 200,00<br />

Curso A - $ 120,00<br />

Curso B - $ 80,00<br />

3º<br />

PASSO<br />

E quando há só um produto,<br />

como se comportam os custos<br />

Mat. Prima Cons. $ 300,00<br />

<strong>de</strong> energia elétrica?<br />

RATEIO DOS<br />

CUSTOS<br />

INDIRETOS<br />

Pág. 15/45<br />

E. Elét. das Salas <strong>de</strong> Aula:<br />

Critério <strong>de</strong> rateio - # alunos<br />

Curso A 1000 alunos<br />

Curso B 500 alunos<br />

Rateio do custo <strong>de</strong> En. Elét.<br />

Curso A: (1000/1500)*50 = 33<br />

Curso B: (500/1500)*50 = 17<br />

CURSO CURSO<br />

ITEM<br />

A B<br />

Mat. Prim 180 120<br />

Sal. Prof. 120 80<br />

En. Elét. 33 17<br />

CUSTO 333 217<br />

Pág. 16/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

ABOP Sli<strong>de</strong> 17<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Métodos <strong>de</strong> Custeio<br />

ABOP Sli<strong>de</strong> 18<br />

Pág. 17/45<br />

Pág. 18/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Custeio por Absorção→apropria-se à produção todos os custos, fixos e<br />

variáveis.<br />

• <strong>Custos</strong> Fixos e Variáveis são “estocados” (inventariáveis) e lançados ao<br />

resultado apenas quando da venda do produto;<br />

• Os <strong>Custos</strong> Fixos são custos incorridos in<strong>de</strong>pen<strong>de</strong>ntemente da quantida<strong>de</strong><br />

produzida→não sofrem variações em razão do volume <strong>de</strong> produção;<br />

• CPV contempla todos os custos <strong>de</strong> produção, fixos e variáveis.<br />

ABOP Sli<strong>de</strong> 19<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Pág. 19/45<br />

Custeio Variável→apropriam-se aos produtos apenas os custos variáveis <strong>de</strong><br />

produção, sendo os custos fixos lançados diretamente ao resultado, como se<br />

fossem <strong>de</strong>spesas, sem transitar pelos estoques.<br />

• Somente os custos variáveis são inventariáveis;<br />

• CPV correspon<strong>de</strong> apenas aos custos variáveis→custos fixos são<br />

<strong>de</strong>spesas operacionais.<br />

ABOP Sli<strong>de</strong> 20<br />

Pág. 20/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Custeio Direto→apropriam-se aos produtos apenas os custos diretos <strong>de</strong><br />

produção, sendo os custos indireto lançados consi<strong>de</strong>rados custos do período.<br />

• Somente os custos diretos são inventariáveis;<br />

• CPV correspon<strong>de</strong> apenas aos custos diretos→custos indiretos são custos<br />

do período.<br />

ABOP Sli<strong>de</strong> 21<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

CUSTEIO POR<br />

ABSORÇÃO<br />

Todos os custos são<br />

levados ao produto.<br />

CUSTEIO VARIÁVEL CUSTEIO DIRETO<br />

Só os custos variáveis<br />

são levados ao prod.<br />

Pág. 21/45<br />

Só os custos diretos são<br />

levados ao prod.<br />

Faz uso <strong>de</strong> métodos <strong>de</strong> Não faz uso <strong>de</strong> métodos Não faz uso <strong>de</strong> métodos <strong>de</strong><br />

rateio.<br />

<strong>de</strong> rateio.<br />

rateio.<br />

É possível estabelecer um<br />

custo total unitário.<br />

ABOP Sli<strong>de</strong> 22<br />

Há um custo unitário<br />

parcial.<br />

Há um custo unitário<br />

parcial.<br />

Pág. 22/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Custeio Baseado em Ativida<strong>de</strong>s<br />

(Activity Activity Based Costing - ABC)<br />

ABOP Sli<strong>de</strong> 23<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

• Conceito: método <strong>de</strong> custeio que tem como<br />

base as ativida<strong>de</strong>s que a empresa executa na<br />

produção <strong>de</strong> bens e serviços;<br />

• Custeio ABC (Activity-Based Costing) -<br />

procura reduzir sensivelmente as distorções<br />

provocadas pelo rateio arbitrário dos custos<br />

indiretos;<br />

• Não traz diferenças quanto aos custos diretos;<br />

• Alocação dos custos às ativida<strong>de</strong>s: requer <strong>de</strong>finição das ativida<strong>de</strong>s<br />

relevantes e dos direcionadores <strong>de</strong> recursos;<br />

ABOP Sli<strong>de</strong> 24<br />

Pág. 23/45<br />

Pág. 24/45

1º PASSO<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

IDENTIFICAÇÃO DAS<br />

ATIVIDADES RELEVANTES<br />

DE CADA DEPARTAMENTO<br />

Ativida<strong>de</strong>: ação que utiliza recursos<br />

humanos, materiais, tecnológicos e<br />

financeiros para se produzir bens ou<br />

serviços. Características:<br />

• Necessárias à concretização <strong>de</strong> um<br />

processo;<br />

• Po<strong>de</strong>m ser divididas em tarefas e<br />

operações;<br />

• Em seu conjunto e <strong>de</strong>sempenhadas <strong>de</strong><br />

forma a atingir um fim específico, constitui<br />

uma função, normalmente associada a um<br />

<strong>de</strong>partamento.<br />

ABOP Sli<strong>de</strong> 25<br />

2º PASSO<br />

ATRIBUIÇÃO DOS CUSTOS<br />

ÀS ATIVIDADES<br />

Feita conforme as seguintes priorida<strong>de</strong>s:<br />

1. Alocação direta→i<strong>de</strong>ntificação clara,<br />

direta e objetiva <strong>de</strong> itens <strong>de</strong> custos com<br />

certas ativida<strong>de</strong>s;<br />

2. Rastreamento→alocação com base em<br />

relação <strong>de</strong> causa e efeito entre a ativida<strong>de</strong><br />

e a geração dos custos. Expressa através<br />

<strong>de</strong> direcionadores <strong>de</strong> custos <strong>de</strong> primeiro<br />

estágio;<br />

3. Rateio - realizado apenas quando não há<br />

a possibilida<strong>de</strong> <strong>de</strong> utilizar nem a alocação<br />

direta nem o rastreamento. Expressa via<br />

direcionadores <strong>de</strong> segundo estágio.<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Pág. 25/45<br />

Direcionador <strong>de</strong> custos: fator que <strong>de</strong>termina o custo <strong>de</strong> uma ativida<strong>de</strong>.<br />

• As ativida<strong>de</strong>s necessitam <strong>de</strong> recursos para serem realizadas;<br />

• O Direcionador é o fator que <strong>de</strong>termina ou influencia a maneira como<br />

os produtos “consomem” (utilizam) as ativida<strong>de</strong>s.<br />

ABOP Sli<strong>de</strong> 26<br />

Pág. 26/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Ex: Indústria <strong>de</strong> Tecelagem.<br />

Passo 1: I<strong>de</strong>ntificação das ativida<strong>de</strong>s relevantes <strong>de</strong> cada <strong>de</strong>pto.;<br />

Passo 2: Atribuição <strong>de</strong> custos.<br />

DEPARTAMENTO ATIVIDADES<br />

COMPRAS<br />

ALMOXARIFADO<br />

ADMINISTRAÇÃO DA<br />

PRODUÇÃO<br />

CORTE E COSTURA<br />

ACABAMENTO<br />

Fonte: Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong> ; Martins, Eliseu.<br />

ABOP Sli<strong>de</strong> 27<br />

Comprar Materiais<br />

Desenvolver Forneced.<br />

Receber Materiais<br />

Movimentar Materiais<br />

Programar Produção<br />

Controlar Produção<br />

Cortar<br />

Costurar<br />

Acabar<br />

Despachar<br />

DIRECIONADORES<br />

Nº <strong>de</strong> pedidos<br />

Nº <strong>de</strong> fornecedores<br />

Nº <strong>de</strong> recebimentos<br />

Nº <strong>de</strong> requisições<br />

Nº <strong>de</strong> produtos<br />

Número <strong>de</strong> lotes<br />

Tempo <strong>de</strong> corte<br />

Tempo <strong>de</strong> costura<br />

Tempo <strong>de</strong> acabamento<br />

Apontamento<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Passo 2: Atribuição <strong>de</strong> <strong>Custos</strong>→Levantamento dos custos das ativida<strong>de</strong>s;<br />

DEPARTAMENTO ATIVIDADES<br />

COMPRAS<br />

ALMOXARIFADO<br />

ADMINISTRAÇÃO DE<br />

PRODUÇÃO<br />

CORTE E COSTURA<br />

ACABAMENTO<br />

Fonte: Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong> ; Martins, Eliseu.<br />

ABOP Sli<strong>de</strong> 28<br />

Comprar Materiais<br />

Desenvolver Forneced.<br />

Total<br />

Receber Materiais<br />

Movimentar Materiais<br />

Total<br />

Programar Produção<br />

Controlar Produção<br />

Total<br />

Cortar<br />

Costurar<br />

Total<br />

Acabar<br />

Despachar<br />

Total<br />

CUSTOS<br />

16.000<br />

12.000<br />

28.000<br />

12.350<br />

16.000<br />

28.350<br />

16.000<br />

13.850<br />

29.850<br />

29.000<br />

28.600<br />

57.600<br />

14.000<br />

32.200<br />

46.200<br />

Pág. 27/45<br />

Pág. 28/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

DIRECIONADORES DE CUSTOS DAS ATIVIDADES<br />

CAMISETAS VESTIDOS CALÇAS TOTAL<br />

Nº <strong>de</strong> pedidos <strong>de</strong> compra 150 400 200 750<br />

Nº <strong>de</strong> fornecedores 2 6 3 11<br />

Nº <strong>de</strong> recebimentos 150 400 200 750<br />

Nº <strong>de</strong> requisições 400 1500 800 2700<br />

Nº <strong>de</strong> produtos 1 1 1 3<br />

Nº <strong>de</strong> lotes 10 40 20 70<br />

Hs usadas para cortar 2160 hs 882 hs 2600 hs 5642<br />

Hs usadas para costurar 3240 hs 2058 hs 7800 hs 13098<br />

Hs usadas para acabar 2700 hs 2520 hs 3900 hs 9120<br />

Hs usadas p/ <strong>de</strong>spachar 25 hs 50 hs 25 hs 100<br />

Fonte: Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong> ; Martins, Eliseu.<br />

ABOP Sli<strong>de</strong> 29<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Pág. 29/45<br />

Passo 2: Atribuição <strong>de</strong> <strong>Custos</strong>→Determinação do Custo da Ativida<strong>de</strong> por<br />

Unida<strong>de</strong> do Produto;<br />

QUANTIDADES<br />

Camisetas 18000<br />

Vestidos 4200<br />

Calças 13000<br />

Fonte: Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong> ; Martins, Eliseu.<br />

ABOP Sli<strong>de</strong> 30<br />

Ex: Produto→Camisetas<br />

Ativida<strong>de</strong>→Comp. Materiais<br />

Custo Unit. Direcionador = 16000/750 = 21,33<br />

Custo Ativ. Direc. Ao Prod. = 21,33 x 150 = 3200<br />

Custo Ativ. Por Unid. Do Prod. = 3200/18000 = 0,178<br />

Pág. 30/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

CUSTOS UNITÁRIOS<br />

ATIVIDADES CAMISETAS VESTIDOS CALÇAS<br />

Comprar Materiais 0,1778 2,0317 0,3282<br />

Desenvolver Fornecedores 0,1212 1,5584 0,2517<br />

Receber Materiais 0,1372 1,5683 0,2533<br />

Movimentar Materiais 0,1317 2,1164 0,3647<br />

Programar Produção 0,2963 1,2698 0,4103<br />

Controlar Produção 0,1099 1,8864 0,3044<br />

Cortar 0,6168 1,0794 1,0280<br />

Costurar 0,3930 1,0699 1,3101<br />

Acabar / Despachar 0,2303 0,9211 0,4605<br />

Produtos 0,4472 3,8333 0,6192<br />

TOTAL R$ 2,6614 R$ 17,3328 R$ 5,3305<br />

Fonte: Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong> ; Martins, Eliseu.<br />

ABOP Sli<strong>de</strong> 31<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Sistema <strong>de</strong> Acumulação <strong>de</strong><br />

<strong>Custos</strong><br />

ABOP Sli<strong>de</strong> 32<br />

Pág. 31/45<br />

Pág. 32/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

ACUMULAÇÃO POR ORDEM<br />

Produção por or<strong>de</strong>m – aquela em que são<br />

fabricados produtos com características<br />

estabelecidas pelos clientes, solicitadas por<br />

encomendas.<br />

• <strong>Custos</strong> acumulados em conta específica para<br />

cada or<strong>de</strong>m;<br />

• Conta <strong>de</strong> custos só é encerrada quando da<br />

conclusão da or<strong>de</strong>m;<br />

• Produto cuja or<strong>de</strong>m não foi encerrada: em<br />

elaboração;<br />

• Produto concluído: estoques ou CPV.<br />

ABOP Sli<strong>de</strong> 33<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

ACUMULAÇÃO POR PROCESSO<br />

Produção contínua – são fabricados produtos<br />

com características estabelecidas<br />

produtor, para oferta aos clientes<br />

indistinta.<br />

pelo ente<br />

<strong>de</strong> forma<br />

• <strong>Custos</strong> acumulados em contas represent. das<br />

linhas <strong>de</strong> produção;<br />

• Contas encerradas ao fim <strong>de</strong> cada período (mês,<br />

trimestre, ano, etc.);<br />

• Não há encerramento da conta <strong>de</strong> apuração <strong>de</strong><br />

custos quando da elaboração e estocagem dos<br />

produtos, mas só quando do fim do período;<br />

ABOP Sli<strong>de</strong> 34<br />

Pág. 33/45<br />

Pág. 34/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

ACUMULAÇÃO POR OPERAÇÃO<br />

Produção contínua e por or<strong>de</strong>m – é contínua<br />

até certo ponto e <strong>de</strong>pois é a<strong>de</strong>quada às<br />

especificações do cliente.<br />

ABOP Sli<strong>de</strong> 35<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

SITUAÇÃO<br />

Cursos Profissionalizantes.<br />

Auditorias e fiscalizações.<br />

Empresa <strong>de</strong> Projetos Navais.<br />

Expedição <strong>de</strong> Documentos<br />

Desenvolvimento <strong>de</strong> sistema informatizado,<br />

conforme especificações do cliente.<br />

ABOP Sli<strong>de</strong> 36<br />

PRODUÇÃO<br />

CONTÍNUA<br />

X<br />

X<br />

Pág. 35/45<br />

PRODUÇÃO<br />

POR ORDEM<br />

X<br />

X<br />

X<br />

Pág. 36/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Danificação <strong>de</strong> Materiais:<br />

• Apropriação à or<strong>de</strong>m que está sendo<br />

elaborada; ou<br />

• concentração <strong>de</strong>ntro dos <strong>Custos</strong> Indiretos<br />

para rateio à produção do período.<br />

Perdas <strong>de</strong> gran<strong>de</strong> valor e anormais→não são tratadas como custos, mas<br />

como <strong>de</strong>spesas.<br />

Danificação <strong>de</strong> or<strong>de</strong>ns inteiras: baixa para perdas do período, sem<br />

acumulação aos novos custos <strong>de</strong> reelaboração da or<strong>de</strong>m.<br />

ABOP Sli<strong>de</strong> 37<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Problemas na Alocação<br />

<strong>de</strong> <strong>Custos</strong><br />

ABOP Sli<strong>de</strong> 38<br />

Pág. 37/45<br />

Pág. 38/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Arbitrarieda<strong>de</strong> da Alocação <strong>de</strong> <strong>Custos</strong><br />

• <strong>Custos</strong> conjuntos / comuns<br />

Nem sempre há relação <strong>de</strong> causa e efeito<br />

da alocação com o objeto <strong>de</strong> custo<br />

Em geral, quanto maiores os custos comuns<br />

menos precisa é a informação <strong>de</strong> custos<br />

Distorção no Custeio por Absorção :<br />

• <strong>Custos</strong> fixos unitários variam em razão inversa à quantida<strong>de</strong> produzida→variação<br />

<strong>de</strong> quantida<strong>de</strong>s produzidas po<strong>de</strong>m gerar reflexos nos custos totais;<br />

Ex: Empresa produz dois produtos – A e B:<br />

SITUAÇÃO 1 SITUAÇÃO 2<br />

Prod. Unid. Produz. <strong>Custos</strong> Fixos Prod. Unid. Produz. <strong>Custos</strong> Fixos<br />

A 1000 5000<br />

B 1000 5000<br />

Total 2000 10000<br />

Variação da quantida<strong>de</strong> produzida <strong>de</strong> A afetou os custos <strong>de</strong> B.<br />

ABOP Sli<strong>de</strong> 39<br />

A 1500 6000<br />

B 1000 4000<br />

Total 2500 10000<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

ABC – Dificulda<strong>de</strong> na i<strong>de</strong>ntificação <strong>de</strong> direcionadores;<br />

Pág. 39/45<br />

Custeio por or<strong>de</strong>m→Gastos na produção são acumulados por período<br />

para as unida<strong>de</strong>s feitas. E caso nada seja produzido?<br />

• Equivalente <strong>de</strong> produção→artifício para se po<strong>de</strong>r calcular o custo<br />

médio por unida<strong>de</strong> quando existem Produtos em Elaboração nos<br />

finais <strong>de</strong> cada período.<br />

Custeio em produção contínua –<br />

Inexistência <strong>de</strong> condições para<br />

<strong>de</strong>terminação dos volumes físicos<br />

transferidos<br />

Alternativas:<br />

a outros <strong>de</strong>partamentos.<br />

• Bases médias históricas;<br />

• Cálculos por engenharia <strong>de</strong><br />

produção ou laboratorial.<br />

ABOP Sli<strong>de</strong> 40<br />

Pág. 40/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

<strong>Custos</strong> para Tomada <strong>de</strong><br />

Decisão<br />

ABOP Sli<strong>de</strong> 41<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Decisão com base em custos diferenciais:<br />

Exemplo: Universida<strong>de</strong> planeja criar um curso <strong>de</strong> Medicina.<br />

Alternativa 1: Assinar um convênio com um Hospital Público<br />

Alternativa 2: Construção <strong>de</strong> um Hospital Universitário.<br />

ABOP Sli<strong>de</strong> 42<br />

Pág. 41/45<br />

Pág. 42/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Decisão com base em custos diferenciais:<br />

SITUAÇÃO Situação Atual Alternativa 1 Alternativa 2<br />

Material <strong>de</strong> Consumo 9.200 11.040 13.800<br />

Depreciação dos Bens 3.900 3.900 5.460<br />

Recursos Humanos 24.500 31.580 31.850<br />

<strong>Custos</strong> Indiretos 12.700 12.700 12.700<br />

TOTAL 50.300 59.490 63.810<br />

ABOP Sli<strong>de</strong> 43<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Decisão com base em custos irrecuperáveis (custo afundado):<br />

Exemplo: Construção <strong>de</strong> se<strong>de</strong> <strong>de</strong> um órgão público<br />

Pág. 43/45<br />

Foram gastos $ 150 milhões na construção da se<strong>de</strong> <strong>de</strong> <strong>de</strong>terminado órgão<br />

público. A obra ainda não foi finalizada.<br />

Três alternativas surgem:<br />

1. Terminar a construção e transferir a se<strong>de</strong> para o novo local<br />

2. Ven<strong>de</strong>r o prédio da forma com está.<br />

3. Não fazer nada, arcando com os gastos <strong>de</strong> manutenção e segurança.<br />

A análise <strong>de</strong>ve <strong>de</strong>sprezar os $ 150 milhões, pois são custos afundados.<br />

ABOP Sli<strong>de</strong> 44<br />

Pág. 44/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Análise <strong>de</strong> <strong>Custos</strong><br />

ABOP Sli<strong>de</strong> 45<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Análise CUSTO-VOLUME-LUCRO<br />

Pág. 45/45<br />

Auxilia no processo <strong>de</strong>cisório, a partir da segregação dos custos em fixos e<br />

variáveis.<br />

Hipóteses :<br />

1. As receitas e os custos possuem um comportamento linear.<br />

2. Os custos po<strong>de</strong>m ser divididos, a<strong>de</strong>quadamente, em fixos e variáveis.<br />

3. Os custos variáveis unitários e os preços unitários são constantes.<br />

4. Não existe economia <strong>de</strong> escala.<br />

5. O volume é o único fator que afeta o custo.<br />

A análise auxilia na i<strong>de</strong>ntificação do valor mais justo <strong>de</strong> uma tarifa ou preço<br />

público.<br />

ABOP Sli<strong>de</strong> 46<br />

Pág. 46/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Análise CUSTO-VOLUME-LUCRO<br />

Equações:<br />

ABOP Sli<strong>de</strong> 47<br />

R = C<br />

P unit x q = CVT + CFT<br />

P Punit x q = q x CV CVunit + CFT<br />

P unit x q - q x CV unit = CFT<br />

q x (P unit - CV unit )= CFT<br />

q = CFT /(P unit - CV unit )<br />

PONTO DE EQUILÍBRIO<br />

CONTÁBIL<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Análise CUSTO-VOLUME-LUCRO<br />

Exemplo: Parque Municipal<br />

Pág. 47/45<br />

Imaginemos um parque municipal com extensa área ver<strong>de</strong> mantido pelo po<strong>de</strong>r público, e<br />

que possui anexo um estacionamento, também mantido pelo município, incluindo segurança.<br />

O estacionamento tem capacida<strong>de</strong> para 5.000 usuários/mês ou 200 usuários/dia.<br />

O município quer cobrar uma tarifa para arcar com as <strong>de</strong>spesas do estacionamento e mais<br />

as <strong>de</strong>spesas <strong>de</strong> $ 10.000,00 da manutenção do parque.<br />

O custo variável do estacionamento foi estimado para cada carro em $ 2,00/mês. Os custos<br />

fixos mensais são <strong>de</strong> $ 20.000,00. Consi<strong>de</strong>rando um movimento <strong>de</strong> 4.500 usuários/mês,<br />

qual a tarifa a ser cobrada?<br />

ABOP Sli<strong>de</strong> 48<br />

Pág. 48/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Análise CUSTO-VOLUME-LUCRO<br />

Rearranjando a equação CVL:<br />

ABOP Sli<strong>de</strong> 49<br />

P unit x q = q x CV unit + CFT<br />

P Punit = (q x CV CVunit + CFT) / q<br />

P unit = CV unit + CFT/q<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Análise CUSTO-VOLUME-LUCRO<br />

Calculando os valores:<br />

P unit = 2,00 + (20.000 + 10.000) / 4.500<br />

ABOP Sli<strong>de</strong> 50<br />

P Punit = 2,00 + 30.000/4.500<br />

P unit = 2,00 + 6,67<br />

P unit = $ 8,67 por carro<br />

Pág. 49/45<br />

Pág. 50/45

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Consi<strong>de</strong>rações Finais<br />

<strong>Custos</strong> e Planejamento Orçamentário<br />

<strong>Custos</strong> e tomada <strong>de</strong> <strong>de</strong>cisão<br />

<strong>Custos</strong> para controle<br />

ABOP Sli<strong>de</strong> 51<br />

VIII Semana <strong>de</strong> Administração Orçamentária, Financeira e <strong>de</strong> Contratações Públicas<br />

Secretário do Tesouro Nacional<br />

Arno Hugo Augustin Filho<br />

Subsecretário <strong>de</strong> Contabilida<strong>de</strong> Pública<br />

Gilvan da Silva Dantas<br />

Coor<strong>de</strong>nador-Geral <strong>de</strong> Contabilida<strong>de</strong> e <strong>Custos</strong> da União - Substituto<br />

Francisco Wayne Moreira<br />

Coor<strong>de</strong>nador <strong>de</strong> Suporte à Informação Fiscal e <strong>de</strong> <strong>Custos</strong><br />

Rosilene Oliveira <strong>de</strong> Souza<br />

Gerência <strong>de</strong> Informações Fiscais e <strong>de</strong> <strong>Custos</strong> - GEINC<br />

Welinton Vitor dos Santos<br />

Equipe Técnica<br />

André Ferrari<br />

Arthur Roberto P. Pinto<br />

Julio Cesar Campos Fernan<strong>de</strong>s<br />

Luciana Miranda<br />

Maria Clara Estevam Kladi<br />

Ozinei<strong>de</strong> Santos<br />

ABOP Sli<strong>de</strong> 52<br />

Pág. 51/45<br />

Pág. 52/45