1 Desenvolvimento de Novos Produtos e Serviços em Bancos - Anpad

1 Desenvolvimento de Novos Produtos e Serviços em Bancos - Anpad

1 Desenvolvimento de Novos Produtos e Serviços em Bancos - Anpad

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

• Gestão <strong>de</strong> Produto: famílias, ao longo <strong>de</strong> toda a vida do produto. Esta ativida<strong>de</strong> permite o<br />

feedback necessário para a<strong>de</strong>quar ou modificar o produto segundo as mudanças do<br />

mercado (clientes, concorrentes, agentes reguladores, cenário econômico, etc.);<br />

• <strong>Desenvolvimento</strong> <strong>de</strong> Produto: ativida<strong>de</strong> coor<strong>de</strong>nada pela área <strong>de</strong> Produto <strong>de</strong> cada Banco,<br />

que é responsável (com a ajuda das <strong>de</strong>mais áreas do Banco) pela criação do produto<br />

propriamente dito;<br />

• Impl<strong>em</strong>entação ou Operação do Produto: ativida<strong>de</strong> <strong>de</strong> cunho <strong>em</strong>inent<strong>em</strong>ente operacional.<br />

Incorpora o “dia-a-dia do produto” (segundo a pesquisa) <strong>em</strong> termos <strong>de</strong> operação e<br />

manutenção.<br />

Cenário Macro-econômico<br />

Observou-se uma clara influência do cenário macro-econômico no DNP. Todos os <strong>Bancos</strong> da<br />

amostra, <strong>de</strong> maneira explícita, apontaram <strong>em</strong> seus planos presentes e futuros, o foco <strong>em</strong><br />

produtos <strong>de</strong> crédito e financiamento <strong>de</strong>vido à realida<strong>de</strong> atual do país.<br />

Interessante notar que o passado recente do país )com altas taxas <strong>de</strong> inflação) trouxe reflexos<br />

no comportamento da <strong>de</strong>manda dos bancos. Os <strong>em</strong>préstimos, e por conseguinte as “dívidas<br />

eram vistas como algo ruim, e ainda existe esse pensamento <strong>em</strong> muitos segmentos da<br />

população” (segundo os estudos <strong>de</strong> caso apontaram). A medida <strong>em</strong> que essa percepção<br />

<strong>de</strong>saparece, gera-se uma oportunida<strong>de</strong> para o DNP.<br />

Em relação ao futuro, além do fato já apontado <strong>de</strong> que os <strong>Bancos</strong> têm procurado tornar<strong>em</strong>-se<br />

“os consultores financeiros da vida dos clientes”, a maior oferta <strong>de</strong> produtos <strong>de</strong> crédito,<br />

financiamento e <strong>de</strong>rivados é apontada como tendência. Baseado <strong>em</strong> observações, dos próprios<br />

<strong>Bancos</strong>, <strong>de</strong> economias estáveis como por ex<strong>em</strong>plo, EUA: “Na cultura norte-americana dívida<br />

não é algo ruim (...) só t<strong>em</strong> dívida qu<strong>em</strong> t<strong>em</strong> capacida<strong>de</strong> <strong>de</strong> provar que po<strong>de</strong> ter o crédito”.<br />

Sendo uma oportunida<strong>de</strong> para produtos como leasing e hipotecas, segundo a pesquisa<br />

apontou.<br />

Custo e Des<strong>em</strong>penho<br />

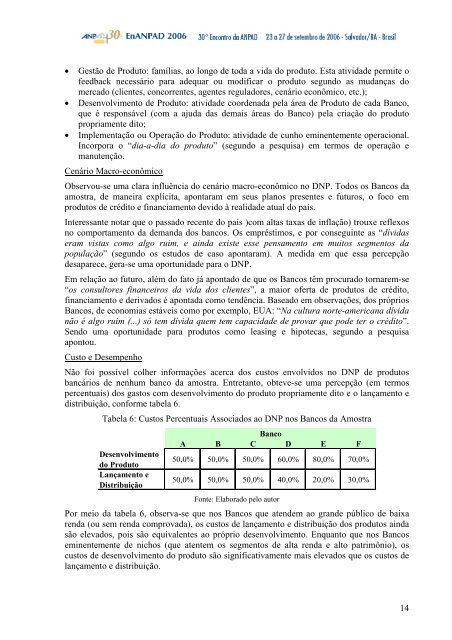

Não foi possível colher informações acerca dos custos envolvidos no DNP <strong>de</strong> produtos<br />

bancários <strong>de</strong> nenhum banco da amostra. Entretanto, obteve-se uma percepção (<strong>em</strong> termos<br />

percentuais) dos gastos com <strong>de</strong>senvolvimento do produto propriamente dito e o lançamento e<br />

distribuição, conforme tabela 6.<br />

Tabela 6: Custos Percentuais Associados ao DNP nos <strong>Bancos</strong> da Amostra<br />

<strong>Desenvolvimento</strong><br />

do Produto<br />

Lançamento e<br />

Distribuição<br />

Banco<br />

A B C D E F<br />

50,0% 50,0% 50,0% 60,0% 80,0% 70,0%<br />

50,0% 50,0% 50,0% 40,0% 20,0% 30,0%<br />

Fonte: Elaborado pelo autor<br />

Por meio da tabela 6, observa-se que nos <strong>Bancos</strong> que aten<strong>de</strong>m ao gran<strong>de</strong> público <strong>de</strong> baixa<br />

renda (ou s<strong>em</strong> renda comprovada), os custos <strong>de</strong> lançamento e distribuição dos produtos ainda<br />

são elevados, pois são equivalentes ao próprio <strong>de</strong>senvolvimento. Enquanto que nos <strong>Bancos</strong><br />

<strong>em</strong>inent<strong>em</strong>ente <strong>de</strong> nichos (que atent<strong>em</strong> os segmentos <strong>de</strong> alta renda e alto patrimônio), os<br />

custos <strong>de</strong> <strong>de</strong>senvolvimento do produto são significativamente mais elevados que os custos <strong>de</strong><br />

lançamento e distribuição.<br />

14