You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

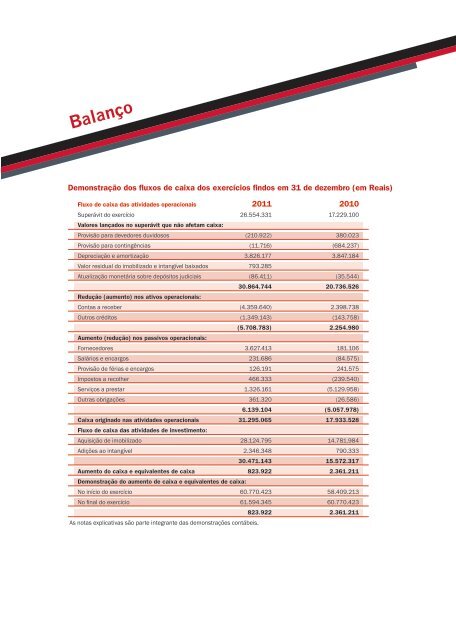

Balanço<br />

Demonstração dos fluxos <strong>de</strong> caixa dos exercícios findos em 31 <strong>de</strong> <strong>de</strong>zembro (em Reais)<br />

Fluxo <strong>de</strong> caixa das ativida<strong>de</strong>s operacionais 2011 2010<br />

Superávit do exercício 26.554.331 17.229.100<br />

Valores lançados no superávit que não afetam caixa:<br />

Provisão para <strong>de</strong>vedores duvidosos (210.922) 380.023<br />

Provisão para contingências (11.716) (684.237)<br />

Depreciação e amortização 3.826.177 3.847.184<br />

Valor residual do imobilizado e intangível baixados 793.285<br />

Atualização monetária sobre <strong>de</strong>pósitos judiciais (86.411) (35.544)<br />

30.864.744 20.736.526<br />

Redução (aumento) nos ativos operacionais:<br />

Contas a receber (4.359.640) 2.398.738<br />

Outros créditos (1.349.143) (143.758)<br />

(5.708.783) 2.254.980<br />

Aumento (redução) nos passivos operacionais:<br />

Fornecedores 3.627.413 181.106<br />

Salários e encargos 231.686 (84.575)<br />

Provisão <strong>de</strong> férias e encargos 126.191 241.575<br />

Impostos a recolher 466.333 (239.540)<br />

Serviços a prestar 1.326.161 (5.129.958)<br />

Outras obrigações 361.320 (26.586)<br />

6.139.104 (5.057.978)<br />

Caixa originado nas ativida<strong>de</strong>s operacionais 31.295.065 17.933.528<br />

Fluxo <strong>de</strong> caixa das ativida<strong>de</strong>s <strong>de</strong> investimento:<br />

Aquisição <strong>de</strong> imobilizado 28.124.795 14.781.984<br />

Adições ao intangível 2.346.348 790.333<br />

30.471.143 15.572.317<br />

Aumento do caixa e equivalentes <strong>de</strong> caixa 823.922 2.361.211<br />

Demonstração do aumento <strong>de</strong> caixa e equivalentes <strong>de</strong> caixa:<br />

No início do exercício 60.770.423 58.409.213<br />

No final do exercício 61.594.345 60.770.423<br />

823.922 2.361.211<br />

As notas explicativas são parte integrante das <strong>de</strong>monstrações contábeis.<br />

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES<br />

CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE<br />

DEZEMBRO DE 2011 E DE 2010<br />

1. CONTEXTO OPERACIONAL<br />

O <strong>Insper</strong> - Instituto <strong>de</strong> Ensino e Pesquisa, constituído<br />

inicialmente sob a <strong>de</strong>nominação <strong>de</strong> Instituto Fiesole<br />

em 20 <strong>de</strong> outubro <strong>de</strong> 2003, posteriormente alterada<br />

para Instituto Veris, é uma entida<strong>de</strong> sem fins<br />

lucrativos, que tem por objeto social <strong>de</strong>senvolver e<br />

difundir o conhecimento nos campos da Economia,<br />

Administração, Direito e negócios em geral, a<br />

formação e aprimoramento educacional, técnico e<br />

profissional, nos vários níveis relativos a tais áreas,<br />

bem como a participação em outras entida<strong>de</strong>s com<br />

ativida<strong>de</strong> voltada ao ensino superior.<br />

O Instituto iniciou suas ativida<strong>de</strong>s em 1º <strong>de</strong> abril <strong>de</strong><br />

2004, suce<strong>de</strong>ndo as operações da filial São Paulo<br />

do Ibmec Educacional S.A., quando recebeu, sob<br />

a forma <strong>de</strong> doação, acervo líquido apurado com<br />

base em laudo <strong>de</strong> avaliação emitido por peritos<br />

in<strong>de</strong>pen<strong>de</strong>ntes.<br />

Em fevereiro <strong>de</strong> 2006, o Instituto passou a<br />

<strong>de</strong>sempenhar suas ativida<strong>de</strong>s em nova se<strong>de</strong>,<br />

construída através <strong>de</strong> acordo com a Elwing<br />

Empreendimentos Imobiliários e a Matec Engenharia<br />

para ser o primeiro prédio para uma instituição <strong>de</strong><br />

ensino no Brasil na modalida<strong>de</strong> build to suit. Essa<br />

modalida<strong>de</strong> consiste na construção <strong>de</strong> um edifício<br />

sob medida para um usuário, no caso o Instituto,<br />

que ocupará o imóvel pelo período <strong>de</strong> 18 anos.<br />

Os investidores fizeram o aporte <strong>de</strong> capital para a<br />

obra e permanecem proprietários da edificação,<br />

enquanto o Instituto vinculou um compromisso <strong>de</strong><br />

ocupação contratual <strong>de</strong> longo prazo. Ficaram sob<br />

responsabilida<strong>de</strong> do Instituto os custos vinculados<br />

à ocupação do imóvel (fitting out), tais como lay-out<br />

interno, móveis e equipamentos. Tais custos foram<br />

suportados quase que integralmente por doações<br />

feitas por terceiros, tanto pessoas físicas quanto<br />

jurídicas. Em 2010, iniciaram-se as obras para<br />

construção da segunda torre do edifício da se<strong>de</strong>,<br />

na mesma modalida<strong>de</strong> <strong>de</strong> construção adotada na<br />

primeira fase, que proporcionará um crescimento<br />

<strong>de</strong> 49% no número <strong>de</strong> assentos em salas <strong>de</strong> aula,<br />

passando <strong>de</strong> 1795 lugares para 2666, distribuídos<br />

em 14 novas salas, com previsão <strong>de</strong> inauguração<br />

para o segundo semestre <strong>de</strong> 2012.<br />

Em maio <strong>de</strong> 2009, o Instituto passou a utilizar a<br />

<strong>de</strong>nominação <strong>Insper</strong> Instituto <strong>de</strong> Ensino e Pesquisa,<br />

em substituição à <strong>de</strong>nominação Instituto Veris -<br />

Ibmec São Paulo. A mudança permite que o Instituto<br />

se diferencie <strong>de</strong> duas instituições homônimas<br />

sediadas no Rio <strong>de</strong> Janeiro (o Ibmec e o Instituto<br />

Brasileiro <strong>de</strong> Mercado <strong>de</strong> Capitais).<br />

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES<br />

CONTÁBEIS E PRINCIPAIS PRÁTICAS CONTÁBEIS<br />

ADOTADAS<br />

2.1 Apresentação das <strong>de</strong>monstrações contábeis<br />

As <strong>de</strong>monstrações contábeis, aprovadas pela<br />

administração do Instituto em 12 <strong>de</strong> março <strong>de</strong> 2012,<br />

foram preparadas e estão sendo apresentadas <strong>de</strong><br />

acordo com as Normas Brasileiras <strong>de</strong> Contabilida<strong>de</strong>,<br />

especificamente a NBCT – 10.4 – Fundações,<br />

aprovadas pela Resolução CFC 837/99 do Conselho<br />

Fe<strong>de</strong>ral <strong>de</strong> Contabilida<strong>de</strong> e estão em consonância<br />

com as práticas contábeis adotadas no Brasil.<br />

2.2 Principais práticas contábeis adotadas<br />

As principais práticas contábeis adotadas são a<br />

seguir sumarizadas:<br />

• Na elaboração <strong>de</strong> <strong>de</strong>monstrações contábeis é<br />

necessário utilizar estimativas para contabilizar<br />

certos ativos, passivos e transações. As<br />

<strong>de</strong>monstrações contábeis do Instituto incluem,<br />

portanto, estimativas referentes à seleção do<br />

período <strong>de</strong> vida útil econômica do ativo<br />

imobilizado, provisões necessárias para perdas<br />

na realização <strong>de</strong> ativos, montantes <strong>de</strong> passivos<br />

contingentes e outras similares. Os resultados<br />

reais, no momento em que forem conhecidos,<br />

po<strong>de</strong>m apresentar variações em relação às<br />

estimativas.<br />

• O superávit do exercício é apurado pelo regime<br />

<strong>de</strong> competência dos exercícios, sendo a receita<br />

reconhecida na medida em que os serviços são<br />

efetivamente prestados, registrando-se a contra