PDF de 1 MB (Matriz) - Indústrias Romi SA

PDF de 1 MB (Matriz) - Indústrias Romi SA

PDF de 1 MB (Matriz) - Indústrias Romi SA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

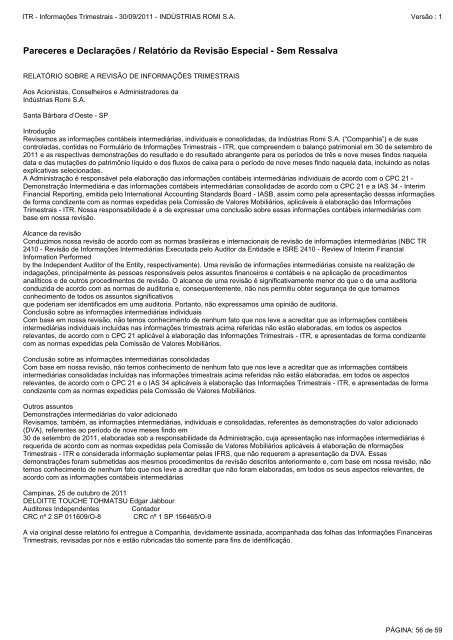

ITR - Informações Trimestrais - 30/09/2011 - INDÚSTRIAS ROMI S.A. Versão : 1Pareceres e Declarações / Relatório da Revisão Especial - Sem RessalvaRELATÓRIO SOBRE A REVISÃO DE INFORMAÇÕES TRIMESTRAI<strong>SA</strong>os Acionistas, Conselheiros e Administradores daIndústrias <strong>Romi</strong> S.A.Santa Bárbara d’Oeste - SP IntroduçãoRevisamos as informações contábeis intermediárias, individuais e consolidadas, da Indústrias <strong>Romi</strong> S.A. (“Companhia”) e <strong>de</strong> suascontroladas, contidas no Formulário <strong>de</strong> Informações Trimestrais - ITR, que compreen<strong>de</strong>m o balanço patrimonial em 30 <strong>de</strong> setembro <strong>de</strong>2011 e as respectivas <strong>de</strong>monstrações do resultado e do resultado abrangente para os períodos <strong>de</strong> três e nove meses findos naqueladata e das mutações do patrimônio líquido e dos fluxos <strong>de</strong> caixa para o período <strong>de</strong> nove meses findo naquela data, incluindo as notasexplicativas selecionadas.A Administração é responsável pela elaboração das informações contábeis intermediárias individuais <strong>de</strong> acordo com o CPC 21 -Demonstração Intermediária e das informações contábeis intermediárias consolidadas <strong>de</strong> acordo com o CPC 21 e a IAS 34 - InterimFinancial Reporting, emitida pelo International Accounting Standards Board - IASB, assim como pela apresentação <strong>de</strong>ssas informações<strong>de</strong> forma condizente com as normas expedidas pela Comissão <strong>de</strong> Valores Mobiliários, aplicáveis à elaboração das InformaçõesTrimestrais - ITR. Nossa responsabilida<strong>de</strong> é a <strong>de</strong> expressar uma conclusão sobre essas informações contábeis intermediárias combase em nossa revisão.Alcance da revisãoConduzimos nossa revisão <strong>de</strong> acordo com as normas brasileiras e internacionais <strong>de</strong> revisão <strong>de</strong> informações intermediárias (NBC TR2410 - Revisão <strong>de</strong> Informações Intermediárias Executada pelo Auditor da Entida<strong>de</strong> e ISRE 2410 - Review of Interim FinancialInformation Performed by the In<strong>de</strong>pen<strong>de</strong>nt Auditor of the Entity, respectivamente). Uma revisão <strong>de</strong> informações intermediárias consiste na realização <strong>de</strong>indagações, principalmente às pessoas responsáveis pelos assuntos financeiros e contábeis e na aplicação <strong>de</strong> procedimentosanalíticos e <strong>de</strong> outros procedimentos <strong>de</strong> revisão. O alcance <strong>de</strong> uma revisão é significativamente menor do que o <strong>de</strong> uma auditoriaconduzida <strong>de</strong> acordo com as normas <strong>de</strong> auditoria e, consequentemente, não nos permitiu obter segurança <strong>de</strong> que tomamosconhecimento <strong>de</strong> todos os assuntos significativos que po<strong>de</strong>riam ser i<strong>de</strong>ntificados em uma auditoria. Portanto, não expressamos uma opinião <strong>de</strong> auditoria.Conclusão sobre as informações intermediárias individuaisCom base em nossa revisão, não temos conhecimento <strong>de</strong> nenhum fato que nos leve a acreditar que as informações contábeisintermediárias individuais incluídas nas informações trimestrais acima referidas não estão elaboradas, em todos os aspectosrelevantes, <strong>de</strong> acordo com o CPC 21 aplicável à elaboração das Informações Trimestrais - ITR, e apresentadas <strong>de</strong> forma condizentecom as normas expedidas pela Comissão <strong>de</strong> Valores Mobiliários.Conclusão sobre as informações intermediárias consolidadasCom base em nossa revisão, não temos conhecimento <strong>de</strong> nenhum fato que nos leve a acreditar que as informações contábeisintermediárias consolidadas incluídas nas informações trimestrais acima referidas não estão elaboradas, em todos os aspectosrelevantes, <strong>de</strong> acordo com o CPC 21 e o IAS 34 aplicáveis à elaboração das Informações Trimestrais - ITR, e apresentadas <strong>de</strong> formacondizente com as normas expedidas pela Comissão <strong>de</strong> Valores Mobiliários.Outros assuntosDemonstrações intermediárias do valor adicionadoRevisamos, também, as informações intermediárias, individuais e consolidadas, referentes às <strong>de</strong>monstrações do valor adicionado(DVA), referentes ao período <strong>de</strong> nove meses findo em 30 <strong>de</strong> setembro <strong>de</strong> 2011, elaboradas sob a responsabilida<strong>de</strong> da Administração, cuja apresentação nas informações intermediárias érequerida <strong>de</strong> acordo com as normas expedidas pela Comissão <strong>de</strong> Valores Mobiliários aplicáveis à elaboração <strong>de</strong> nformaçõesTrimestrais - ITR e consi<strong>de</strong>rada informação suplementar pelas IFRS, que não requerem a apresentação da DVA. Essas<strong>de</strong>monstrações foram submetidas aos mesmos procedimentos <strong>de</strong> revisão <strong>de</strong>scritos anteriormente e, com base em nossa revisão, nãotemos conhecimento <strong>de</strong> nenhum fato que nos leve a acreditar que não foram elaboradas, em todos os seus aspectos relevantes, <strong>de</strong>acordo com as informações contábeis intermediáriasCampinas, 25 <strong>de</strong> outubro <strong>de</strong> 2011DELOITTE TOUCHE TOHMATSU Edgar JabbourAuditores In<strong>de</strong>pen<strong>de</strong>ntes ContadorCRC nº 2 SP 011609/O-8 CRC nº 1 SP 156465/O-9A via original <strong>de</strong>sse relatório foi entregue à Companhia, <strong>de</strong>vidamente assinada, acompanhada das folhas das Informações FinanceirasTrimestrais, revisadas por nós e estão rubricadas tão somente para fins <strong>de</strong> i<strong>de</strong>ntificação.PÁGINA: 56 <strong>de</strong> 59