Cartilha de Garantias Financeiras Consolidado - ANS

Cartilha de Garantias Financeiras Consolidado - ANS

Cartilha de Garantias Financeiras Consolidado - ANS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

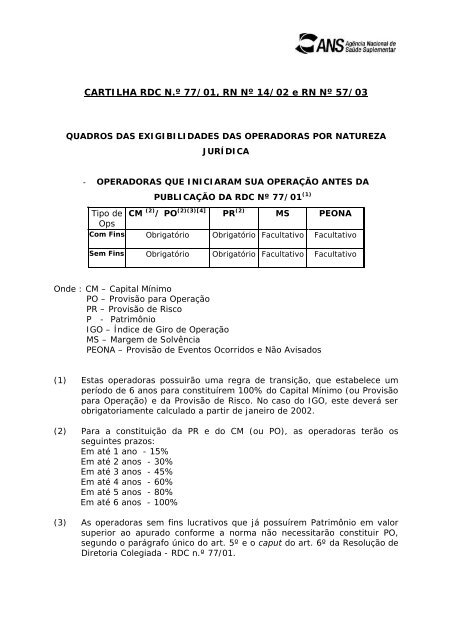

CARTILHA RDC N.º 77/01, RN Nº 14/02 e RN Nº 57/03QUADROS DAS EXIGIBILIDADES DAS OPERADORAS POR NATUREZAJURÍDICA- OPERADORAS QUE INICIARAM SUA OPERAÇÃO ANTES DAPUBLICAÇÃO DA RDC Nº 77/01 (1)Tipo <strong>de</strong> CM (2) / PO (2)(3)[4] PR (2) MS PEONAOpsCom Fins Obrigatório Obrigatório Facultativo FacultativoSem Fins Obrigatório Obrigatório Facultativo FacultativoOn<strong>de</strong> : CM – Capital MínimoPO – Provisão para OperaçãoPR – Provisão <strong>de</strong> RiscoP - PatrimônioIGO – Índice <strong>de</strong> Giro <strong>de</strong> OperaçãoMS – Margem <strong>de</strong> SolvênciaPEONA – Provisão <strong>de</strong> Eventos Ocorridos e Não Avisados(1) Estas operadoras possuirão uma regra <strong>de</strong> transição, que estabelece umperíodo <strong>de</strong> 6 anos para constituírem 100% do Capital Mínimo (ou Provisãopara Operação) e da Provisão <strong>de</strong> Risco. No caso do IGO, este <strong>de</strong>verá serobrigatoriamente calculado a partir <strong>de</strong> janeiro <strong>de</strong> 2002.(2) Para a constituição da PR e do CM (ou PO), as operadoras terão osseguintes prazos:Em até 1 ano - 15%Em até 2 anos - 30%Em até 3 anos - 45%Em até 4 anos - 60%Em até 5 anos - 80%Em até 6 anos - 100%(3) As operadoras sem fins lucrativos que já possuírem Patrimônio em valorsuperior ao apurado conforme a norma não necessitarão constituir PO,segundo o parágrafo único do art. 5º e o caput do art. 6º da Resolução <strong>de</strong>Diretoria Colegiada - RDC n.º 77/01.

- OPERADORAS QUE INICIARAM SUA OPERAÇÃO APÓS A PUBLICAÇÃODA RDC Nº 77/01Tipo <strong>de</strong>OperadoraCom FinsSetor TerciárioCom FinsOutros setoresSem FinsSetor TerciárioSem FinsOutros SetoresCM / PO PR IGO MS (5) PEONAObrigatórioCMObrigatórioCMObrigatórioPO (4)ObrigatórioPO (4)Obrigatório Obrigatório Obrigatório ObrigatórioObrigatório Obrigatório Facultativo ObrigatórioObrigatório Obrigatório Obrigatório ObrigatórioObrigatório Obrigatório Facultativo ObrigatórioOn<strong>de</strong> : CM – Capital MínimoPO – Provisão para OperaçãoPR – Provisão <strong>de</strong> RiscoIGO – Índice <strong>de</strong> Giro <strong>de</strong> OperaçãoMS – Margem <strong>de</strong> SolvênciaPEONA – Provisão <strong>de</strong> Eventos Ocorridos e Não Avisados(4) As operadoras sem fins lucrativos que possuírem Patrimônio em valorsuperior a PO apurada conforme a norma, não necessitarão constituí-la,segundo o parágrafo único do art. 5º e o caput do art. 6º da Resolução <strong>de</strong>Diretoria Colegiada - RDC n.º 77/01.(5) A regra <strong>de</strong> cálculo da Margem <strong>de</strong> Solvência foi alterada pelo Art. 5º daResolução Normativa – RN n.º 14/02 e posteriormente modificada pela RNn.º 57/03.PERGUNTAS E RESPOSTAS MAIS FREQUENTES1. Todas as operadoras têm que constituir as garantias financeiras <strong>de</strong>acordo com as regras estabelecidas na RDC n.º 77/2001?R: Não. As socieda<strong>de</strong>s seguradoras especializadas em saú<strong>de</strong> já possuemregras próprias e as autogestões patrocinadas terão regras <strong>de</strong> patrocíniopróprias.2. As seguradoras continuam constituindo as garantias fixadas para omercado segurador pela SUSEP e CNSP?

R: De acordo com a Resolução RDC nº 65/01, aplicam-se às seguradorasespecializadas em saú<strong>de</strong> as normas da SUSEP e CNSP que foram publicadasaté 21 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 2000. Portanto, o mercado segurador já constituíagarantias financeiras, conforme especificados nas referidas normas e estasforam convalidadas pela <strong>ANS</strong>. A primeira norma referente a provisão,aplicável às seguradoras, publicada pela <strong>ANS</strong> foi a RN nº 75/04.3. Como será o tratamento dado às administradoras <strong>de</strong> plano <strong>de</strong>saú<strong>de</strong>?R: As administradoras <strong>de</strong>verão possuir apenas Capital Mínimo, calculadoconforme a região em que atuam.4. Que outras provisões técnicas, além das estabelecidas na RDC n.º77/2001, posso constituir?R: Qualquer outra provisão técnica po<strong>de</strong>rá ser constituída, como porexemplo, para oscilação do índice <strong>de</strong> inadimplência da operadora, <strong>de</strong>s<strong>de</strong> queseja encaminhada uma Nota Técnica Atuarial <strong>de</strong> Provisões – NTAP paraanálise e aprovação prévia da Diretoria <strong>de</strong> Normas e Habilitação dasOperadoras da <strong>ANS</strong>.5. O valor calculado para a Provisão para Operação é menor do que oPatrimônio da operadora. A operadora está dispensada <strong>de</strong>contabilizar tal provisão?R: A operadora só precisará constituir Provisão para Operação quando oPatrimônio for menor que o valor calculado, segundo a formulação previstano artigo 5º da RDC nº 77/01. Assim, a seguinte condição <strong>de</strong>verá sersatisfeita:Provisão para Operação + Patrimônio = K x R$ 3.100.000,00.6. Para as OPS sem fins lucrativos, a partir <strong>de</strong> quando o patrimônio<strong>de</strong>verá ser maior ou igual a zero?R: A partir da publicação da norma. Ou seja, já <strong>de</strong>ve ser observado.7. Como funciona o cálculo da redução do valor <strong>de</strong> K?

R: No parágrafo on<strong>de</strong> se diz que o K <strong>de</strong>ve ser reduzido do percentual dastransferências em co-responsabilida<strong>de</strong>, entenda-se que <strong>de</strong>ve ser aplicadosobre o fator K o percentual retido pela OPS, das contraprestaçõespecuniárias na modalida<strong>de</strong> <strong>de</strong> pré-pagamento.Ex.: No caso das cooperativas, a união <strong>de</strong> algumas singulares formam umaregional. Se neste caso, a regional retém somente 10% (<strong>de</strong>z por cento) dascontraprestações, isto é, se os outros 90% (noventa por cento) sãotransferidos em co-resposabilida<strong>de</strong> para as singulares, para encontrar o fatorK reduzido (k1), basta multiplicar o K da tabela A do Anexo I por 0,10, ouseja: k1= 0,10*K.8. A operadora tem que manter as provisões constituídas no patamarmínimo entre os períodos <strong>de</strong> constituição da provisão <strong>de</strong>finidos noinciso II do Art. 11 da RDC nº 77/01?R: Sim, <strong>de</strong>verá manter no mínimo as garantias constituídas no percentualutilizado em julho <strong>de</strong> cada ano. Por exemplo – Na regra <strong>de</strong> capital mínimo,uma operadora que possui, em julho <strong>de</strong> 2002, 15% do valor encontrado namultiplicação <strong>de</strong> K por 3.100.000,00 não po<strong>de</strong>rá reduzir o seu patrimônio,como também não é obrigatório o aumento do seu patrimônio até julho/2003quando a operadora <strong>de</strong>verá possuir patrimônio mínimo equivalente a 30% dovalor encontrado na multiplicação <strong>de</strong> K por 3.100.000,00. Consi<strong>de</strong>rando omesmo exemplo para uma OPS sem fins lucrativos, caso o patrimônio fiqueabaixo <strong>de</strong> 15% do valor encontrado na multiplicação <strong>de</strong> K por 3.100.000,00em julho, <strong>de</strong>verá ser complementado com a constituição da Provisão paraOperação <strong>de</strong> tal forma que o Patrimônio e a Provisão para Operaçãomantenham-se equivalente ao mínimo exigido até julho <strong>de</strong> 2003, quando omínimo exigido será <strong>de</strong> 30%.9. O que é a modalida<strong>de</strong> <strong>de</strong> pré-pagamento?R: O termo "pré-pagamento" utilizado no Plano <strong>de</strong> Contas, <strong>de</strong>ve serentendido como o plano <strong>de</strong> saú<strong>de</strong> que possui uma mensalida<strong>de</strong> <strong>de</strong> valorpreviamente fixado. Qualquer outra forma <strong>de</strong> pagamento consiste emDemais Modalida<strong>de</strong>s <strong>de</strong> Pagamento.

10. O que é contraprestação líquida emitida?R: A <strong>de</strong>finição <strong>de</strong>pen<strong>de</strong>rá do tipo <strong>de</strong> assistência prestada pelo plano:Planos <strong>de</strong> Assistência à Saú<strong>de</strong> (Médico e Hospitalar)Contraprestações líquidas na modalida<strong>de</strong> <strong>de</strong> pré-pagamento correspon<strong>de</strong>m àsoma algébrica dos <strong>de</strong>sdobramentos 31111.1, 31131.1, (-)31151.1, (-)31171.1,(-)31191.1, (-)31192.1, (-)31193.1 e (-)31194.1 do plano <strong>de</strong> contas padrão,aprovado pela RN nº 27/03.3111 CONTRAPRESTAÇÕES EMITIDAS DE ASSISTÊNCIA MÉDICO-HOSPITALAR31111 Contraprestação Pecuniária311111 Pré-Pagamento3113 CONTRAPRESTAÇÕES DE CO-RESPONSABILIDADE ASSUMIDA DEASSISTÊNCIA MÉDICO-HOSPITALAR31131 Contraprestação Pecuniária311311 Pré-Pagamento3115 (-)CONTRAPRESTAÇÕES CANCELADAS,RESTITUÍDAS E INCOBRÁVEIS DEASSISTÊNCIA MÉDICO-HOSPITALAR31151 Contraprestação Pecuniária311511 Pré-Pagamento3117 (-)CONTRAPRESTAÇÕES DE CO-RESPONSABILIDADE TR<strong>ANS</strong>FERIDA DEASSISTÊNCIA MÉDICO-HOSPITALAR31171 Contraprestação Pecuniária311711 Pré-Pagamento3119 (-)OUTRAS DEDUÇÕES DAS CONTRAPRESTAÇÕES31191 Transferência <strong>de</strong> Responsabilida<strong>de</strong> – Assistência Médico-Hospitalar311911 Pré-Pagamento................31192 Desconto Técnico-Atuarial – Assistência Médico-Hospitalar311921 Pré-Pagamento...............31193 Abatimento Concedido – Assistência Médico-Hospitalar311931 Pré-Pagamento..............31194 Outros – Assistência Médico-Hospitalar311941 Pré-Pagamento.................Planos OdontológicosContraprestações líquidas na modalida<strong>de</strong> <strong>de</strong> pré-pagamento correspon<strong>de</strong>m àsoma algébrica dos <strong>de</strong>sdobramentos 31121.1, 31141.1, (-)31161.1, (-)31181.1,

(-)31195.1, (-)31196.1, (-)31197.1 e (-)31198.1 do plano <strong>de</strong> contas padrão,aprovado pela RN nº 27/03.3112 CONTRAPRESTAÇÕES EMITIDAS DE ASSISTÊNCIA ODONTOLÓGICA31121 Contraprestação Pecuniária311211 Pré-Pagamento3114 CONTRAPRESTAÇÕES DE CO-RESPONSABILIDADE ASSUMIDA DEASSISTÊNCIA ODONTOLÓGICA31141 Contraprestação Pecuniária311411 Pré-Pagamento3116 (-)CONTRAPRESTAÇÕES CANCELADAS,RESTITUÍDAS E INCOBRÁVEIS DEASSISTÊNCIA ODONTOLÓGICA31161 Contraprestação Pecuniária311611 Pré-Pagamento3118 (-)CONTRAPRESTAÇÕES DE CO-RESPONSABILIDADE TR<strong>ANS</strong>FERIDA DEASSISTÊNCIA ODONTOLÓGICA31181 Contraprestação Pecuniária311811 Pré-Pagamento3119 (-)OUTRAS DEDUÇÕES DAS CONTRAPRESTAÇÕES............31195 Transferência <strong>de</strong> Responsabilida<strong>de</strong> – Assistência Odontológica311951 Pré-Pagamento............31196 Desconto Técnico-Atuarial – Assistência Odontológica311961 Pré-Pagamento............31197 Abatimento Concedido – Assistência Odontológica311971 Pré-Pagamento...........31198 Outros - Assistência Odontológica311981 Pré-Pagamento...........11. O que são Eventos In<strong>de</strong>nizáveis?R: A <strong>de</strong>finição <strong>de</strong>pen<strong>de</strong>rá do tipo <strong>de</strong> assistência prestada pelo plano:Planos <strong>de</strong> Assistência à Saú<strong>de</strong> (Médico e Hospitalar)Eventos in<strong>de</strong>nizáveis na modalida<strong>de</strong> <strong>de</strong> pré-pagamento correspon<strong>de</strong>m à somaalgébrica dos <strong>de</strong>sdobramentos 41111.1, 41112.1, 41113.1, 41114.1, 41115.1,41116.1, 41117.1, 41131.1, 41151.1, 41152.1, 41153.1, 41154.1, 41155.1,41156.1, 41157.1, <strong>de</strong>duzidos os <strong>de</strong>sdobramentos 41211.1, 41212.1, 41213.1,41214.1, 41215.1, 41216.1, 41217.1, 41231.1, 41232.1, 41233.1, 41234.1,

41235.1, 41236.1, 41237.1, 41281.1, 41311.1, 41312.1, 41318.1 do plano <strong>de</strong>contas padrão, aprovado pela RDC nº 27/03.Planos OdontológicosEventos in<strong>de</strong>nizáveis na modalida<strong>de</strong> <strong>de</strong> pré-pagamento correspon<strong>de</strong>m à somaalgébrica dos <strong>de</strong>sdobramentos 41121.1, 41122.1, 41123.1, 41124.1, 41125.1,41126.1, 41127.1, 41141.1, 41161.1, 41162.1, 41163.1, 41164.1, 41165.1,41166.1, 41167.1, <strong>de</strong>duzidos os <strong>de</strong>sdobramentos 41221.1, 41222.1, 41223.1,41224.1, 41225.1, 41226.1, 41227.1, 41241.1, 41242.1, 41243.1, 41244.1,41245.1, 41246.1, 41247.1, 41291.1, 41321.1, 41322.1, 41328.1 do plano <strong>de</strong>contas padrão, aprovado pela RDC nº 27/03.12. As garantias só serão constituídas em espécie?R: Não, po<strong>de</strong>rão ser constituídas com ativos que <strong>de</strong>verão estar vinculados à<strong>ANS</strong> e não po<strong>de</strong>rão ser alienados, conforme estabelecido na RN nº 67/04.13. A operadora que já possuía registro provisório junto à <strong>ANS</strong>, quandoda expedição da RDC n.º 77/01, porém ainda não tenha nenhumcontrato ativo, ou seja, não esteja em operação, po<strong>de</strong>rá valer-se doperíodo <strong>de</strong> transição para efeito <strong>de</strong> constituição das garantiasfinanceiras ?R: Não, pois neste caso a operadora <strong>de</strong>verá observar os mesmos critériospara as operadoras que venham a se constituir após a expedição da RDC n.º77/01.14. O que é Provisão <strong>de</strong> Eventos Ocorridos e Não-Avisados?R: Consiste em uma provisão que visa a garantir os eventos que ocorreram,porém ainda não foram avisados, <strong>de</strong>vendo ser estimada a partir <strong>de</strong>metodologia <strong>de</strong>scrita em Nota Técnica Atuarial. No que tange a suacontabilização, já existe sua previsão no plano <strong>de</strong> contas, no passivo, nosubgrupo do circulante.15. Como <strong>de</strong>vo calcular o valor da Provisão <strong>de</strong> Eventos Ocorridos e Não-Avisados?

R: A provisão <strong>de</strong>verá ser calculada com base na metodologia <strong>de</strong>scrita por umatuário, em Nota Técnica Atuarial a ser encaminhada à Diretoria <strong>de</strong> Normas eHabilitação <strong>de</strong> Operadoras da <strong>ANS</strong> para análise e aprovação prévia. Emlinhas gerais, a metodologia a ser indicada <strong>de</strong>ve levar em consi<strong>de</strong>ração otempo entre ocorrência e aviso dos eventos, a expectativa do total <strong>de</strong>eventos na carteira ou a experiência <strong>de</strong> outras operadoras que se a<strong>de</strong>quem àoperadora que constituirá a referida provisão.16. Como será acompanhado o cálculo do IGO?R: Este índice será acompanhado pela <strong>ANS</strong> a partir dos dados do DIOPS.Caso a operadora queira avaliar/acompanhar a evolução <strong>de</strong> seu índicemensalmente, <strong>de</strong>verá observar os valores contabilizados em seus balancetesmensais.CARTILHA RN Nº 75/041. O que é um contrato com cláusula <strong>de</strong> remissão das contraprestaçõespecuniárias?R: É o contrato que prevê a manutenção da cobertura <strong>de</strong> assistência à saú<strong>de</strong>,com dispensa <strong>de</strong> pagamento da contraprestação pecuniária, no caso <strong>de</strong>ocorrência <strong>de</strong> um fato previsto contratualmente (morte, invali<strong>de</strong>z,<strong>de</strong>semprego, etc).Exemplos <strong>de</strong> benefício <strong>de</strong> remissão:• “(...) no caso do beneficiário titular ficar <strong>de</strong>sempregado, é garantido aele e aos seus <strong>de</strong>pen<strong>de</strong>ntes 6 (seis) meses <strong>de</strong> cobertura <strong>de</strong> assistênciamédica, com isenção do pagamento das mensalida<strong>de</strong>s (...)”

• “(...) no caso do beneficiário titular se invalidar, ele e seus <strong>de</strong>pen<strong>de</strong>ntestêm direito aos serviços do plano por mais cinco anos, livres <strong>de</strong>qualquer pagamento (...)”• “(...) é o benefício que garante 3 (três) anos <strong>de</strong> cobertura <strong>de</strong> assistênciamédica aos <strong>de</strong>pen<strong>de</strong>ntes do beneficiário titular <strong>de</strong> plano que vier afalecer, observando-se as condições previstas contratualmente(...)• “(...) em caso <strong>de</strong> falecimento do beneficiário titular, o cônjuge e osfilhos cadastrados como <strong>de</strong>pen<strong>de</strong>ntes ficam isentos do pagamento <strong>de</strong>contraprestação pelo período <strong>de</strong> 5 anos. Terão esse direito os filhossolteiros com menos <strong>de</strong> 24 anos e os filhos inválidos <strong>de</strong> qualquer ida<strong>de</strong>(...)”• “(...) em caso <strong>de</strong> falecimento do beneficiário titular na vigência docontrato <strong>de</strong> seguro, seus <strong>de</strong>pen<strong>de</strong>ntes ativos no dia imediatamenteanterior ao <strong>de</strong> falecimento, permanecerão com as coberturascontratadas pelo prazo <strong>de</strong> 4 (quatro) anos, <strong>de</strong>sobrigados <strong>de</strong> qualquerpagamento(...)”2. Qual a duração da cobertura <strong>de</strong> remissão?R: O prazo <strong>de</strong>ve ser <strong>de</strong>finido contratualmente.3. A provisão para remissão garante a assistência à saú<strong>de</strong> ou opagamento da mensalida<strong>de</strong> do plano <strong>de</strong> saú<strong>de</strong>?R: A provisão visa a garantia da assistência à saú<strong>de</strong> durante o prazopre<strong>de</strong>terminado em contrato, não havendo, necessariamente, relação com acontraprestação.4. Para quem <strong>de</strong>ve ser enviada a Nota Técnica Atuarial <strong>de</strong> Provisão -NTAP?

Pela constituição:D-31218 – Outros (Dentro do grupo VARIAÇÃO PROV. TÉCNICA ASSIST.MÉDICO-HOSPITALAR)C-21119 – Outros (Dentro do grupo PROVISÃO TÉCNICA ASSIST. MÉDICO-HOSPITALAR).Pela reversão:D-21119 – Outros (Dentro do grupo PROVISÃO TÉCNICA ASSIST. MÉDICO-HOSPITALAR).C-31218 – Outros (Dentro do grupo VARIAÇÃO PROV. TÉCNICA ASSIST.MÉDICO-HOSPITALAR)6. O valor da provisão para remissão se altera?R: Sim, o valor da provisão po<strong>de</strong> se alterar, visto que ele <strong>de</strong>pen<strong>de</strong> <strong>de</strong>algumas variáveis como: tempo <strong>de</strong> cobertura da cláusula, quantida<strong>de</strong> <strong>de</strong>beneficiário em gozo <strong>de</strong> benefício, custo dos serviços médico-hospitalares,etc. A metodologia <strong>de</strong> cálculo <strong>de</strong>verá obe<strong>de</strong>cer ao disposto na NTAP, sujeita aaprovação da <strong>ANS</strong>.7. Eu possuo um seguro <strong>de</strong> vida e um plano <strong>de</strong> saú<strong>de</strong> com cláusula <strong>de</strong>remissão aos beneficiários, no caso <strong>de</strong> morte. Qual a diferença entreo plano <strong>de</strong> saú<strong>de</strong> com cláusula <strong>de</strong> remissão e o seguro <strong>de</strong> vida?R: O fato gerador para entrada em gozo do benefício é o mesmo para asduas garantias (seguro <strong>de</strong> vida e remissão das contraprestações), noentanto o benefício é diferente. O seguro <strong>de</strong> vida garante aos beneficiários opagamento <strong>de</strong> uma in<strong>de</strong>nização, enquanto que a cláusula <strong>de</strong> remissãogarante a esses mesmos beneficiários a continuida<strong>de</strong> da assistência à saú<strong>de</strong>que era prestada antes da morte do beneficiário titular, sem o pagamentoda contraprestação pecuniária, durante o prazo <strong>de</strong>terminado em contrato.

8. Quem é responsável pela constituição da provisão para remissão nocaso da operadora repassar a parte da contraprestação, referente acobertura <strong>de</strong> remissão, para uma outra operadora?R: A provisão para remissão <strong>de</strong>verá ser contabilizada pela operadoraresponsável contratualmente pela cobertura <strong>de</strong> assistência à saú<strong>de</strong> aosbeneficiários em gozo do benefício <strong>de</strong> remissão das contraprestaçõespecuniárias, visto que a mesma irá assumir tais beneficiários.9. As OPS e SES têm que ter ativos garantidores para provisão pararemissão?R: Sim, a provisão para remissão, <strong>de</strong>finida na RN nº 75/04, <strong>de</strong>verá obe<strong>de</strong>ceraos critérios <strong>de</strong> diversificação <strong>de</strong> ativos previsto na RN nº67/04.10. A RN nº 75 se aplica somente aos planos novos regulamentados outambém a planos anteriores à Lei nº 9.656/98?R: A referida norma é aplicada a todas as operadoras <strong>de</strong> planos <strong>de</strong> saú<strong>de</strong> -OPS ou seguradoras especializadas - SES que possuem cláusula estipuladaem contrato com usuário <strong>de</strong> Plano <strong>de</strong> Assistência à Saú<strong>de</strong>, na qual aoperadora garante a manutenção da cobertura assistencial contratada, comisenção da contraprestação pecuniária, durante um <strong>de</strong>terminado período, nocaso <strong>de</strong> ocorrência <strong>de</strong> um fato <strong>de</strong>terminado contratualmente (morte,invali<strong>de</strong>z, <strong>de</strong>semprego, etc), in<strong>de</strong>pen<strong>de</strong>ntemente da data <strong>de</strong> celebração docontrato.11. No caso <strong>de</strong> morte do beneficiário titular, po<strong>de</strong> outra OPS ou SESficar responsável pelo atendimento (prestação do serviço saú<strong>de</strong>) <strong>de</strong>seus <strong>de</strong>pen<strong>de</strong>ntes?R: Sim, <strong>de</strong>s<strong>de</strong> que essa transferência <strong>de</strong> responsabilida<strong>de</strong> esteja previstacontratualmente.12. Como <strong>de</strong>ve ser calculada e constituída a provisão para remissão?

R: A principio é preciso esclarecer que a provisão <strong>de</strong>verá ser calculadamensalmente, conforme metodologia <strong>de</strong>finida em NTAP, <strong>de</strong>vidamenteassinada pelo atuário responsável e previamente aprovada pela <strong>ANS</strong>.Para operadoras que, na data da entrada em vigor da RN nº 75/04, jácomercializaram ou disponibilizaram produtos com cláusula <strong>de</strong> remissão eque encaminharem a NTAP, até 90 dias após esta data, o cálculo da provisãopara remissão <strong>de</strong>verá ser feito da seguinte maneira, conforme § único doart.2º da referida norma:Até Dezembro <strong>de</strong> 2004 <strong>de</strong>verá ser constituída a parcela da provisão paracobertura dos 12 meses seguintes (Obrigações a curto prazo) na proporçãocumulativa mínima <strong>de</strong> 1/12 do valor calculado, mês a mês. Por exemplo :Supondo que em junho/2004, a operadora calcula a provisão para remissão novalor <strong>de</strong> R$ 100.000,00, sendo R$ 20.000,00 parcela da provisão equivalente àsobrigações <strong>de</strong> curto prazo (até 12 meses) e R$ 80.000 equivalente às obrigações<strong>de</strong> longo prazo (mais <strong>de</strong> 12 meses) -> Valor a constituir em junho/2004 =1/12*R$ 20.000,00= R$ 1.666,67.Para os <strong>de</strong>mais meses po<strong>de</strong>mos utilizar o raciocínio do quadro seguinte :MêsValorcalculado*Obrigações a Obrigações aCurto Prazo* Longo Prazo*Valormínimo aconstituirProporção mínimapara constituiçãojun/04 100.000,00 20.000,00 80.000,00 1.666,67 1/12Jul/04 120.000,00 26.000,00 94.000,00 4.333,33 2/12ago/04 122.000,00 28.000,00 94.000,00 7.000,00 3/12set/04 127.000,00 29.500,00 97.500,00 9.833,33 4/12out/04 125.000,00 27.300,00 97.700,00 11.375,00 5/12nov/04 123.000,00 27.800,00 95.200,00 13.900,00 6/12<strong>de</strong>z/04 123.500,00 28.200,00 95.300,00 28.200,00 12/12jan/05 123.800,00 28.500,00 95.300,00 31.147,22fev/05 124.000,00 29.000,00 95.000,00 34.277,78.12/12 do curtoprazo + 1/36 dolongo prazo12/12 do curtoprazo + 2/36 dolongo prazo

Dez/05Jan/06.Dez/06126.500,00 30.500,00 96.000,00 62.500,00127.300,00 31.000,00 96.300,00 65.775,00131.400,00 34.200,00 97.200,00 99.000,00Jan/07 132.000,00 35.000,00 97.000,00 102.361,1.<strong>de</strong>z/07 134.000,0036.500,00 97.500,00 134.000,00* Os valores calculados são apenas para ilustrar o exemplo12/12 do curtoprazo + 12/36 dolongo prazo12/12 do curtoprazo + 13/36 dolongo prazo12/12 do curtoprazo + 24/36 dolongo prazo12/12 do curtoprazo + 25/36 dolongo prazo12/12 do curtoprazo + 36/36 dolongo prazoA operadoras <strong>de</strong>verão utilizar o mesmo raciocínio para a constituição, a partir <strong>de</strong>janeiro/2005, da parcela da provisão referente às obrigações <strong>de</strong> longo prazo até<strong>de</strong>zembro <strong>de</strong> 2007, na proporção mínima cumulativa <strong>de</strong> 1/36 do valor calculadopara o longo prazo.No quadro acima temos – Janeiro <strong>de</strong> 2005 = 100% da parcela calculada do curtoprazo + 1/36 * parcela calculada do longo prazo. Em fevereiro a proporçãomínima é <strong>de</strong> 2/36 do valor calculado para longo prazo e assim por diante até<strong>de</strong>zembro <strong>de</strong> 2007.Assim, a partir <strong>de</strong> <strong>de</strong>zembro/2004, para a parcela da provisão referente àsobrigações <strong>de</strong> curto prazo, e a partir <strong>de</strong> <strong>de</strong>zembro/2007, para a parcela daprovisão referente às obrigações <strong>de</strong> longo prazo, a referida provisão <strong>de</strong>veráser <strong>de</strong> 100% para os dois compromissos.Para operadoras que iniciarem a comercialização <strong>de</strong> produtos com cláusula<strong>de</strong> remissão após a data <strong>de</strong> entrada em vigor da RN nº 75/04 ouencaminharem a NTAP após 90 dias <strong>de</strong>sta data:Nesse caso, a operadora <strong>de</strong>verá constituir 100% da referida provisão para osdois compromissos a partir da data <strong>de</strong> ocorrência do fato gerador dobenefício <strong>de</strong> remissão previsto contratualmente, conforme art. 2º daResolução.