calendar ianuarie 2009 - DGFP Brasov

calendar ianuarie 2009 - DGFP Brasov

calendar ianuarie 2009 - DGFP Brasov

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

15<br />

<strong>ianuarie</strong>,<br />

ultima zi<br />

pentru:<br />

- depunerea formularului 220 "Declaratie privind venitul estimat" de catre<br />

persoanele fizice care la sfarsitul anului 2008 realizeaza venituri din cedarea<br />

folosintei bunurilor din derularea unui numar mai mare de 5 contracte de<br />

inchiriere sau subinchiriere, venituri care vor fi calificate in categoria<br />

veniturilor din activitati independente. Daca aceste persoane au realizat si<br />

in anul 2008 venituri clasificate in aceasta categorie pe baza datelor de la 31<br />

decembrie 2007, atunci nu mai este necesara depunerea Declaratiei 220<br />

pana la 15 <strong>ianuarie</strong> <strong>2009</strong>;<br />

[pct 23^2 din norme la art. 46 din Codul fiscal; OPANAF 2333/2007, OMEF 2371/2007]<br />

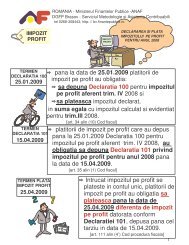

25<br />

<strong>ianuarie</strong>,<br />

dar nu mai<br />

tarziu de luni<br />

26 <strong>ianuarie</strong>,<br />

ultima zi<br />

pentru:<br />

- depunerea formularului 100 "Declaratie privind obligatiile de plata la<br />

bugetul de stat" pentru obligatiile de plata cu termen lunar, trimestrial si<br />

semestrial si plata acestor obligatii; [OPANAF 101/2008]<br />

ATENTIE!<br />

-Termen de declarare si plata a impozitului pe venitul din salarii si<br />

contributiile aferente precum si impozitul retinut la sursa pentru veniturile<br />

din activitati desfasurate in baza contractelor/conventiilor civile incheiate<br />

potrivit Codului civil, altele decat cele cu impunere finala, pentru:<br />

- trimestrul IV 2008, de catre contribuabilii persoane juridice<br />

platitoare de impozitul pe veniturile microintreprinderilor, asocierile<br />

fara personalitate juridica constituite intre persoane fizice, precum si<br />

de catre persoanele fizice care au calitatea de angajator<br />

- semestrul II 2008, de catre asociatii, fundatii sau alte entitati fara<br />

scop patrimonial, cu exceptia institutiilor publice.<br />

[art. 111 alin (7) din Codul de procedura fiscala]<br />

- In contul impozitului pe profit se declara si se plateste pentru trimestrul<br />

IV 2008 o suma egala cu impozitul calculat si evidentiat pentru trimestrul<br />

III 2008. Prin exceptie, contribuabilii care definitiveaza inchiderea<br />

exercitiului financiar 2008 pana la data de 15 februarie <strong>2009</strong> inclusiv,<br />

depun declaratia anuala de impozit pe profit si platesc impozitul pe profit<br />

aferent anului fiscal incheiat pana la data de 15 februarie <strong>2009</strong> inclusiv si<br />

nu mai au obligatia de a declara impozitul pe profit aferent trimestrului IV<br />

2008 pana la data de 25 <strong>ianuarie</strong> <strong>2009</strong> in formularul 100 si de a plati<br />

impozitul pe profit aferent trimestrului IV 2008, in suma egala cu impozitul<br />

calculat si evidentiat pentru trimestrul III 2008.<br />

[art 34 alin (10) si (11) Cod fiscal si Anexa 8 la OPANAF 101/2008]<br />

- depunerea formularului 102 "Declaratie privind obligatiile de plata la<br />

bugetele asigurarilor sociale si fondurilor speciale" pentru obligatiile de<br />

plata cu termen lunar, trimestrial si semestrial si plata acestor obligatii;<br />

[OPANAF 101/2008]<br />

- depunerea formularului 103 "Declaratie privind accizele" si plata acestor<br />

obligatii; [OPANAF 101/2008]<br />

- depunerea formularului 104 "Declaratie privind distribuirea intre<br />

asociati a veniturilor si cheltuielilor" pentru asocierile fara personalitate<br />

juridica constituite intre contribuabilii:<br />

-persoane juridice straine cu persoane fizice nerezidente;<br />

-persoane fizice rezidente asociate cu persoane juridice romane;<br />

[OPANAF 101/2008]<br />

Pag. 1

25<br />

<strong>ianuarie</strong>,<br />

dar nu mai<br />

tarziu de luni<br />

26 <strong>ianuarie</strong>,<br />

ultima zi<br />

pentru:<br />

- depunerea formularului 208 "Declaratie informativa privind impozitul pe<br />

veniturile din transferul proprietatilor imobiliare din patrimoniul<br />

personal" de catre notarii publici care au obligatia calcularii, incasarii si<br />

virarii impozitului pe veniturile din transferul proprietatilor imobiliare din<br />

patrimoniul personal (pentru semestrul II 2008);<br />

[art. 77 3 Cod fiscal si OMEF nr. 1706/2008]<br />

- depunerea formularului 300 "Decont de taxa pe valoarea adaugata" de<br />

catre platitorii de TVA pentru care perioada fiscala este luna sau trimestrul si<br />

plata TVA-ului datorat; [OPANAF 1746//2008]<br />

- depunerea formularului 301 "Decont special de taxa pe valoarea<br />

adaugata", de catre persoane neinregistrate si care nu trebuie sa se<br />

inregistreze ca platitori de TVA si persoane care sunt inregistrate numai<br />

pentru achizitii intracomunitare, in cazul in care au obligatia platii TVA pentru<br />

operatiuni prevazute la art. 156 3 din Codul fiscal, daca TVA a devenit<br />

exigibila in luna decembrie 2008 si plata TVA-ului datorat; [OPANAF<br />

1498/2008]<br />

- depunerea formularului 390 VIES "Declaratie recapitulativa privind<br />

livrarile/achizitiile intracomunitare de bunuri" de catre persoanele<br />

impozabile inregistrate in scopuri de TVA care au efectuat în trimestrul de<br />

raportare livrari si /sau achizitii intracomunitare, precum si livrari si achizitii in<br />

cadrul unei operatiuni triunghiulare, astfel cum sunt definite in Titlul VI din<br />

Codul fiscal; [art. 156 4 Cod Fiscal si OMFP nr. 552/2008]<br />

- depunerea formularului 394 "Declaratie informativa privind livrarile /<br />

prestarile si achizitiile efectuate pe teritoriul national" de catre<br />

persoanele impozabile inregistrate in scopuri de TVA in Romania;<br />

[OPANAF 702/2007]<br />

- depunerea notificarii privind cifra de afaceri obtinuta sau, dupa caz,<br />

recalculata, pentru anul 2008, de catre persoanele impozabile care in anul<br />

fiscal 2008 au avut obligatii declarative trimestriale la TVA si au realizat in<br />

cursul anului o cifra de afaceri din operatiuni taxabile si/sau scutite cu drept<br />

de deducere de pana la 100.000 de euro, in vederea mentinerii inregistrarii<br />

in vectorul fiscal si pentru anul fiscal <strong>2009</strong>, a obligatiei declarative<br />

trimestriale;<br />

[art 156 1 alin (6) Cod fiscal]<br />

- comunicarea de catre persoanele impozabile cu regim mixt din puncul de<br />

vedere al TVA, a pro-ratei provizorii pe care o vor aplica in anul <strong>2009</strong>,<br />

precum si modul de determinare a acesteia;<br />

[art. 147 alin (9) Cod fiscal]<br />

- comunicarea de catre persoanele impozabile cu regim mixt din punctul de<br />

vedere al TVA a deciziei de renuntare la aplicarea pro-ratei speciale<br />

aprobata anterior la cererea lor de Ministerul Finantelor Publice;<br />

[art. 147 alin (14) Cod fiscal]<br />

Pag. 2

30<br />

<strong>ianuarie</strong>,<br />

ultima zi<br />

pentru:<br />

31<br />

<strong>ianuarie</strong>,<br />

dar nu mai<br />

tarziu de luni<br />

2 februarie<br />

ultima zi<br />

pentru:<br />

- depunerea declaratiei de mentiuni de catre persoanele impozabile care,<br />

in anul fiscal 2008, au avut, potrivit legii, obligatii declarative lunare la TVA,<br />

dar au realizat in cursul anului 2008 o cifra de afaceri din operatiuni taxabile<br />

si/sau scutite cu drept de deducere de pana la 100.000 de euro, inclusiv, in<br />

vederea inregistrarii in vectorul fiscal, pentru anul fiscal <strong>2009</strong>, a obligatiei<br />

declarative trimestriale;<br />

[art. 156 1 Cod fiscal si art. 77 Cod procedura fiscala ]<br />

- depunerea declaratiei de mentiuni de catre persoanele impozabile care<br />

in anul fiscal 2008, au avut, potrivit legii, obligatii declarative trimestriale la<br />

TVA, dar au realizat in cursul anului 2008 o cifra de afaceri din operatiuni<br />

taxabile si/sau scutite cu drept de deducere de peste 100.000 de euro, in<br />

vederea inregistrarii in vectorul fiscal, pentru anul fiscal <strong>2009</strong>, a obligatiei<br />

declarative lunare;<br />

[art. 156 1 Cod fiscal si art. 77 Cod procedura fiscala ]<br />

- depunerea formularului 220 "Declaratie privind venitul estimat" de catre<br />

persoanele fizice care incepand cu anul fiscal <strong>2009</strong> opteaza pentru<br />

determinarea venitului net in sistem real si care in anul precedent au<br />

realizat venituri in bani si/sau in natura provenind din:<br />

- activitati independente (comerciale si profesii libere) si activitati<br />

agricole, pentru care au determinat venitul net pe baza de norme de venit;<br />

- cedarea folosintei bunurilor, care stabilesc venitul net pe baza cotei<br />

forfetare de cheltuieli.<br />

O data cu formularul 220, persoanele fizice care nu<br />

mai doresc sa aplice sistemul de impunere pe baza de OBS. Optiunea<br />

norma de venit (la activitati independente, agricole) sau este obligatorie pe o<br />

cote forfetare de cheltuieli (la cedarea folosintei perioada de 2 ani<br />

bunurilor) depun si cererea de optiune pentru fiscali consecutivi si<br />

determinarea venitului in sistem real.<br />

se considera<br />

[art 81 Cod Fiscal si OMFP 2371/2007]<br />

reinnoita pentru o<br />

noua perioada de 2<br />

ani daca nu se<br />

- depunerea cererii de optiune pentru determinarea<br />

venitului in sistem real de catre contribuabilii care obtin<br />

venituri din drepturi de proprietate intelectuala;<br />

[art. 104 Cod fiscal]<br />

[art. 109 Cod fiscal]<br />

depune o cerere de<br />

renuntare.<br />

- depunerea cererii de renuntare la optiunea de impunere a venitului in<br />

sistem real, de catre contribuabilii impusi in sistem real, care obtin venituri<br />

din activitati independente, activitati agricole, cedarea folosintei bunurilor,<br />

drepturi de proprietate intelectuala;<br />

[art. 51, 62, 73 Cod fiscal si pct 59 din norme ]<br />

- depunerea declaratiei de mentiuni de catre platitorii de impozit pe venitul<br />

microintreprinderilor care opteaza pentru plata impozitului pe profit<br />

incepand cu anul fiscal <strong>2009</strong>;<br />

- depunerea declaratiei de mentiuni de catre platitorii de impozit pe profit<br />

care opteaza pentru plata impozitului pe veniturile microintreprinderii,<br />

incepand cu anul fiscal <strong>2009</strong>, daca la 31.12.2008 au fost indeplinite conditiile<br />

de la art. 103 din Codul fiscal si nu au mai fost platitori de impozit pe venitul<br />

microintreprinderilor.<br />

Pentru informatii suplimentare va puteti adresa Biroului Metodologie si Asistenta Contribuabili (<strong>DGFP</strong> <strong>Brasov</strong>) - la telefon 0268/308443<br />

Calendarul este publicat si pe pagina <strong>DGFP</strong> <strong>Brasov</strong> la adresa www.finantepublice.ro<br />

Pag. 3