Avbrottsförsäkring - Moderna Försäkringar

Avbrottsförsäkring - Moderna Försäkringar

Avbrottsförsäkring - Moderna Försäkringar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

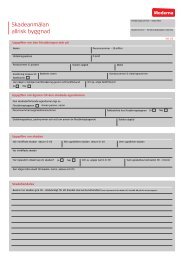

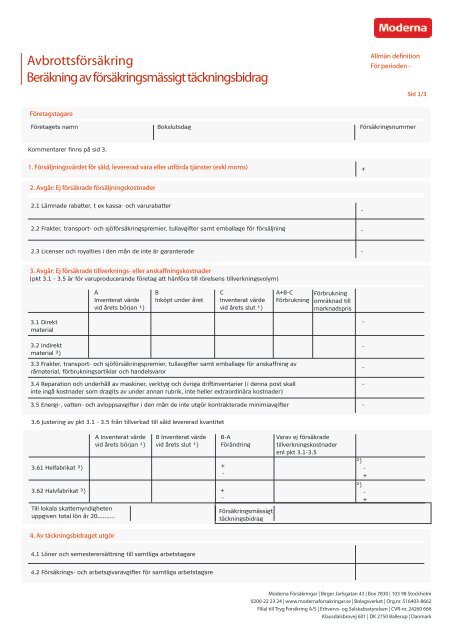

<strong>Avbrottsförsäkring</strong><br />

Beräkning av försäkringsmässigt täckningsbidrag<br />

Företagstagare<br />

Företagets namn<br />

Kommentarer finns på sid 3.<br />

4. Av täckningsbidraget utgör<br />

Bokslutsdag<br />

1. Försäljningsvärdet för såld, levererad vara eller utförda tjänster (exkl moms) +<br />

2. Avgår: Ej försäkrade försäljningskostnader<br />

2.1 Lämnade rabatter, t ex kassa- och varurabatter<br />

2.2 Frakter, transport- och sjöförsäkringspremier, tullavgifter samt emballage för försäljning<br />

2.3 Licenser och royalties i den mån de inte är garanterade<br />

3. Avgår: Ej försäkrade tillverknings- eller anskaffningskostnader<br />

(pkt 3.1 - 3.5 är för varuproducerande företag att hänföra till rörelsens tillverkningsvolym)<br />

3.1 Direkt<br />

material<br />

3.2 Indirekt<br />

material ³)<br />

A<br />

Inventerat värde<br />

vid årets början ¹)<br />

3.3 Frakter, transport- och sjöförsäkringspremier, tullavgifter samt emballage för anskaffning av<br />

råmaterial, förbrukningsartiklar och handelsvaror<br />

3.4 Reparation och underhåll av maskiner, verktyg och övriga driftinventarier (i denna post skall<br />

inte ingå kostnader som dragits av under annan rubrik, inte heller extraordinära kostnader)<br />

3.5 Energi-, vatten- och avloppsavgifter i den mån de inte utgör kontrakterade minimiavgifter<br />

3.61 Helfabrikat ³)<br />

3.62 Halvfabrikat ³)<br />

Till lokala skattemyndigheten<br />

uppgiven total lön år 20..........<br />

A Inventerat värde<br />

vid årets början ¹)<br />

B<br />

Inköpt under året<br />

3.6 Justering av pkt 3.1 - 3.5 från tillverkad till såld levererad kvantitet<br />

B Inventerat värde<br />

vid årets slut ¹)<br />

4.1 Löner och semesterersättning till samtliga arbetstagare<br />

4.2 Försäkrings- och arbetsgivaravgifter för samtliga arbetstagare<br />

C<br />

Inventerat värde<br />

vid årets slut ¹)<br />

B-A<br />

Förändring<br />

-<br />

+<br />

-<br />

+<br />

Försäkringsmässigt<br />

täckningsbidrag<br />

A+B-C<br />

Förbrukning<br />

Förbrukning<br />

omräknad till<br />

marknadspris<br />

Varav ej försäkrade<br />

tillverkningskostnader<br />

enl pkt 3.1-3.5<br />

Allmän definition<br />

För perioden -<br />

Försäkringsnummer<br />

Sid 1/3<br />

<strong>Moderna</strong> <strong>Försäkringar</strong> | Birger Jarlsgatan 43 | Box 7830 | 103 98 Stockholm<br />

0200-22 23 24 | www.modernaforsakringar.se | Bolagsverket | Org.nr. 516403-8662<br />

Filial till Tryg Forsikring A/S | Erhvervs- og Selskabsstyrelsen | CVR-nr. 24260 666<br />

Klausdalsbrovej 601 | DK 2750 Ballerup | Danmark<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

²)<br />

-<br />

+<br />

²)<br />

-<br />

+

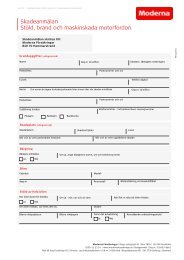

<strong>Avbrottsförsäkring</strong><br />

Beräkning av försäkringsmässigt täckningsbidrag<br />

5. Kommande försäkringsbehov<br />

Ansvarstid:<br />

12 mån<br />

mån<br />

Underskrift<br />

Ort och datum<br />

Försäkringstagare Revisor<br />

¹) Efter inkuransavdrag<br />

²) Lagerökning ger -, Lagerminskning ger +<br />

³) För grossist- och detaljistföretag torde pkt<br />

3.2, 3.61 och 3.62 normalt ej vara tillämpliga<br />

Vid bedömning av kommande försäkringsbehov bör det kalkylerade<br />

försäkringsmässiga täckningsbidraget justeras i förhållande till förväntad<br />

ökning eller minskning av rörelsens omfattning<br />

Ort och datum<br />

Efterhandsreglering<br />

Vid efterhandsreglering lämnas uppgifter om det verkliga<br />

försäkringsmässiga täckningsbidraget under det gångna<br />

räkenskapsåret. Kalkylen skall vara undertecknad av revisor<br />

som är auktoriserad eller godkänd av Kommerskollegium.<br />

Förväntat täckningsbidrag<br />

Därav arbetarlöner enl pkt 4<br />

Sid 2/3<br />

<strong>Moderna</strong> <strong>Försäkringar</strong> | Birger Jarlsgatan 43 | Box 7830 | 103 98 Stockholm<br />

0200-22 23 24 | www.modernaforsakringar.se | Bolagsverket | Org.nr. 516403-8662<br />

Filial till Tryg Forsikring A/S | Erhvervs- og Selskabsstyrelsen | CVR-nr. 24260 666<br />

Klausdalsbrovej 601 | DK 2750 Ballerup | Danmark

<strong>Avbrottsförsäkring</strong><br />

Beräkning av försäkringsmässigt täckningsbidrag<br />

Kommentarer<br />

1. Försäljningsvärdet för såld, levererad<br />

vara eller utförda tjänster<br />

Beloppet skall motsvara totalsumman av utdebiterade<br />

eller kontantförsålda varor under perioden med<br />

avdrag för returer, gottgörelser och liknande<br />

krediteringar. Mervärdeskatt och särskilda varuskatter<br />

förutsätts separat bokförda och skall alltså inte ingå i<br />

försäljningsvärdet eller under annan punkt i<br />

blanketten. Företagets intäkter vid sidan av den försäkrade<br />

verksamheten skall inte tas med. Detta gäller t ex<br />

erhållna utdelningar, räntor, hyresintäkter från<br />

anställda samt realisationsvinster på anläggningstillgångar.<br />

Även erhållna licenser, som kommer in på basis av tidigare avtal,<br />

skall frånräknas.<br />

2.1 Lämnade kassarabatter, t ex kassa-<br />

och varurabatter<br />

Även bonus till kunder dras av här. Vidare dras<br />

sådana provisioner, som är klart ”rörliga”, t ex<br />

provisioner till utländska agenter, där ersättning<br />

endast lämnas i den mån affärsavslut förekommer.<br />

Provisioner till anställda försäljare är inräknade i<br />

täckningsbidraget, då de förutsätts utgå relativt<br />

oförändrade även efter en försäljningsnedgång,<br />

oavsett om formell garanti föreligger eller ej.<br />

3.1 Förbrukning av direkt och indirekt material<br />

Här avses utgifter för materialförbrukning hänförlig<br />

till rörelsens tillverkningsvolym. Materalförbrukning<br />

skall inte inkludera pålägg för försäkrade kostnader.<br />

Under denna punkt dras även förbrukning av<br />

främmande halvfabrikat samt kostnader för<br />

legoarbeten av. Vidare dras kostnader rubricerade<br />

såsom ”tillsatsmateral”, ”treårsinventarier” och<br />

liknande av, och då det gäller bilparken, kostnader för<br />

bensin, olja och reparationer. Även anskaffning av<br />

verktyg räknas in här. Skulle mera betydande<br />

verktygsuppsättningar ha anskaffats, eller om större<br />

inköp av valsar, modeller och liknande skett, kan<br />

periodisering lämpligen ske i utjämnande syfte.<br />

Indirekt material förekommer även inom<br />

administration och försäljning, t ex blanketter,<br />

datamaterial, kataloger, prislistor och cirkulär.<br />

Kostnad för direkt och indirekt material skall så nära<br />

som möjligt beräknas efter marknadspriset under<br />

perioden.<br />

3.4 Reparation och underhåll av<br />

maskiner, verktyg etc<br />

Företag med egen reparationsavdelning torde tredan ha<br />

dragit av sina kostnader under 3.1 och 3.2. Avdraget<br />

under 3.4 skall därför normalt avse arbeten som utförts av<br />

andra. Omfattande reparationsarbeten vars kostnad<br />

väsentligt överskrider företagets normala<br />

reparationskostnad för underhåll bör i utjämnande<br />

syfte periodiseras. Det bör påpekas att underhåll av fastigheter<br />

är försäkrad kostnad.<br />

3.6 Justering på grund av lagerförändring<br />

Om lagret ökat måste tillverkningskostnaderna minskas för att<br />

överensstämma med försäljningsvolymen. Om lagret minskat måste<br />

tillverkningskostnaderna ökas.<br />

3.62<br />

Kostnadslagen 3.1-3.5 hänför sig till rörelsens<br />

tillverkningsvolym och eftersom den i regel inte<br />

överensstämmer med försäljningsvolymen, måste en<br />

korrigering göras för förändring av lagret av hel- och<br />

halvfabrikat. Vid justering på grund av lagerförändring skall in-<br />

och utgående lager av hel och halvfabrikat tas upp till summan<br />

av däri nedlagda kostnader enligt punkterna 3.1-3.5.<br />

Sid 3/3<br />

4.1 Löner och semesterersättning<br />

Under denna rubrik anges löner och semesterersättning till samtliga<br />

arbetstagare<br />

4.2 Försäkrings- och arbetsgivaravgifter<br />

Här avses av löner beroende avgifter enligt lag eller avtal t ex allmän<br />

arbetsgivaravgift och avgifter för allmän försäkring, arbetsskadeförsäkring<br />

och grupplivförsäkring.<br />

<strong>Moderna</strong> <strong>Försäkringar</strong> | Birger Jarlsgatan 43 | Box 7830 | 103 98 Stockholm<br />

0200-22 23 24 | www.modernaforsakringar.se | Bolagsverket | Org.nr. 516403-8662<br />

Filial till Tryg Forsikring A/S | Erhvervs- og Selskabsstyrelsen | CVR-nr. 24260 666<br />

Klausdalsbrovej 601 | DK 2750 Ballerup | Danmark