AVSLOJAR

650727

650727

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

FINANSIERING<br />

FastPartners räntebindning uppgick per 31 december 2016<br />

till 2,2 år. Justerat för den rörliga räntedelen av låneportföljen<br />

uppgick räntebindningen till 7,6 år.<br />

I enlighet med redovisningsreglerna (IAS 39) skall räntederivat<br />

marknadsvärderas och värdeförändringen redovisas<br />

över resultaträkningen. Under året har FastPartners resultat<br />

påverkats med –72,5 (73,3) MSEK i orealiserade värdeförändringar<br />

på ingångna ränteswapsavtal.<br />

Swapens värde påverkas av den allmänna räntenivån och<br />

swapavtalets återstående löptid. Skulle det allmänna ränteläget<br />

förändras i förhållande till ränteläget när swapavtalet<br />

ingicks medför detta att swapens värde förändras. Marknadsvärdet<br />

på en nominell ränteswap beräknas till exempel<br />

genom att nuvärdesberäkna skillnaden mellan swapens<br />

fasta ränta och rådande marknadsränta med motsvarande<br />

löptid. Kalkylperioden motsvarar swapens återstående löptid.<br />

Om rådande marknadsränta överstiger swapens fasta ränta<br />

erhålls ett övervärde och vice versa. Som kalkylränta för diskonteringsperioden<br />

används rådande swapränta med motsvarande<br />

löptid. Marknadsvärdet på en ränteswap förändras<br />

således under swapens löptid men värdet är alltid noll vid<br />

förfallotidpunkten. De kvartalsvisa marknadsvärderingarna av<br />

swapavtalen påverkar FastPartners redovisade resultat och<br />

egna kapital men påverkar ej bolagets kassaflöde.<br />

Övriga skulder<br />

FastPartners övriga skulder uppgick vid årsskiftet till 1 905,3<br />

(1 677,4) MSEK vilket motsvarar 10,3 (10,5) procent av bolagets<br />

totala finansiering. Övriga skulder utgörs huvudsakligen<br />

av uppskjuten skatteskuld samt förutbetalda intäkter och<br />

upplupna kostnader. Uppskjuten skatteskuld avser till största<br />

delen skatteeffekten av skillnaden mellan marknadsvärdet<br />

och det skattemässiga restvärdet på bolagets fastigheter.<br />

Förutbetalda intäkter uppstår till följd av att FastPartner<br />

erhåller hyresinbetalningar kvartalsvis i förskott. Denna<br />

skuld upplöses genom att FastPartner tillhandahåller lokaler<br />

under den period för vilken hyra betalts. Upplupna kostnader<br />

utgörs i huvudsak av upplupna räntekostnader och upplupna<br />

kostnader för media för det närmast föregående kvartalet.<br />

Sammantaget medför betalningsstrukturen att FastPartner<br />

saknar behov av att finansiera rörelsekapital med räntebärande<br />

skulder eller eget kapital.<br />

Finansiell ställning<br />

Soliditeten uppgick vid årets slut till 34,9 (27,1) procent.<br />

Likvida medel uppgick vid årets slut till 805,5 (165,0) MSEK.<br />

Disponibel likviditet inklusive outnyttjad checkkredit om 85,0<br />

(85,0) MSEK uppgick till 890,5 (250,0) MSEK.<br />

Finansiella poster<br />

Årets finansiella poster uppgick till –343,5 (–167,1) MSEK.<br />

De finansiella posterna består främst av räntekostnader för<br />

koncernens lån och ränteintäkter avseende reversfordringar.<br />

Koncernens räntekostnader uppgick till –227,0 (–221,6)<br />

MSEK. Mellan fastighetsrörelsen och övrig finansiell verksamhet<br />

sker varje kvartal en intern fördelning av koncernens<br />

räntekostnader. Fördelningen baseras på det genomsnittliga<br />

bokförda värdet av de finansiella investeringarna. Räntekostnaderna<br />

som belastar övrig finansiell verksamhet under<br />

2016 uppgick till –8,1 (–10,5) MSEK.<br />

I de finansiella posterna ingick också marknadsvärdering av<br />

koncernens räntederivat om –72,5 (73,3) MSEK. I enlighet<br />

med redovisningsreglerna IAS 39 skall räntederivat<br />

marknadsvärderas, vilket innebär att det uppstår ett teoretiskt<br />

över- eller undervärde om den avtalade räntan avviker från<br />

den aktuella marknadsräntan, där värdeförändringen i Fast-<br />

Partners fall skall redovisas över resultaträkningen.<br />

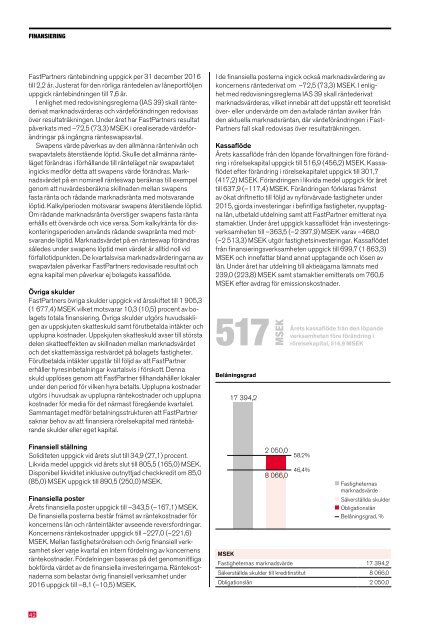

Kassaflöde<br />

Årets kassaflöde från den löpande förvaltningen före förändring<br />

i rörelsekapital uppgick till 516,9 (456,2) MSEK. Kassaflödet<br />

efter förändring i rörelsekapitalet uppgick till 301,7<br />

(417,2) MSEK. Förändringen i likvida medel uppgick för året<br />

till 637,9 (–117,4) MSEK. Förändringen förklaras främst<br />

av ökat driftnetto till följd av nyförvärvade fastigheter under<br />

2015, gjorda investeringar i befintliga fastigheter, nyupptagna<br />

lån, utbetald utdelning samt att FastPartner emitterat nya<br />

stamaktier. Under året uppgick kassaflödet från investeringsverksamheten<br />

till –363,5 (–2 397,9) MSEK varav –468,0<br />

(–2 513,3) MSEK utgör fastighetsinvesteringar. Kassaflödet<br />

från finansieringsverksamheten uppgick till 699,7 (1 863,3)<br />

MSEK och innefattar bland annat upptagande och lösen av<br />

lån. Under året har utdelning till aktieägarna lämnats med<br />

239,0 (223,8) MSEK samt stamaktier emitterats om 760,6<br />

MSEK efter avdrag för emissionskostnader.<br />

517<br />

Årets<br />

Belåningsgrad<br />

MSEK<br />

17 394,2<br />

MSEK<br />

2 050,0<br />

8 066,0<br />

kassaflöde från den löpande<br />

verksamheten före förändring i<br />

rörelsekapital, 516,9 MSEK<br />

58,2%<br />

46,4%<br />

n Fastigheternas<br />

marknadsvärde<br />

n Säkerställda skulder<br />

n Obligationslån<br />

Belåningsgrad, %<br />

Fastigheternas marknadsvärde 17 394,2<br />

Säkerställda skulder till kreditinstitut 8 066,0<br />

Obligationslån 2 050,0<br />

42