EVOLUTION

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

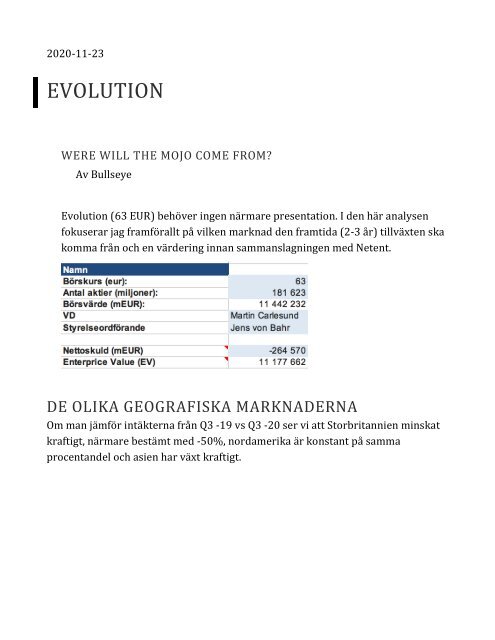

2020-‐‐11-‐‐23 <br />

<strong>EVOLUTION</strong> <br />

WERE WILL THE MOJO COME FROM? <br />

Av Bullseye <br />

Evolution (63 EUR) behöver ingen närmare presentation. I den här analysen <br />

fokuserar jag framförallt på vilken marknad den framtida (2-‐‐3 år) tillväxten ska <br />

komma från och en värdering innan sammanslagningen med Netent. <br />

DE OLIKA GEOGRAFISKA MARKNADERNA <br />

Om man jämför intäkterna från Q3 -‐‐19 vs Q3 -‐‐20 ser vi att Storbritannien minskat <br />

kraftigt, närmare bestämt med -‐‐50%, nordamerika är konstant på samma <br />

procentandel och asien har växt kraftigt.

Intäkter per region <br />

Då framförallt asien och övriga europa växer kraftigt i kombination med att de är <br />

de 2 störst marknaderna för Evolution minskar de andra regionerna procentuellt. <br />

Nordamerika har visserligen ökat intäkterna från 3,2 meur i Q4 -‐‐18 till 9,2 meur i <br />

Q3 -‐‐20 men i procentuellt blir det ingen påverkan då de andra regionerna växer <br />

med snabbare takt. Det jag blev förvånad över när jag sammanställde datan är att <br />

tillväxten i asien är så extremt hög. På confcallen brukar Martin prata om att <br />

2

Evolution är en liten spelare i asien och att tillväxten nästan får bli som den blir. <br />

Men sista kvartalet stod asien för 25% av intäkterna. Och nordamerika endast för <br />

6%. Jag blir lite fundersam, varför satsas inte mer i asien? Varför inte bygga studios <br />

där? Om nordamerika ska ge något tydlig avtryck i den totala intäkten kommande <br />

2-‐‐3 år måste tillväxten öka ännu mer än de senaste kvartalen. <br />

FRAMTIDA TILLVÄXT PER REGION <br />

Om jag försöker mig på att uppskatta tillväxten på Evos marknader så interpolerar <br />

jag från den relativt korta historiska datan. <br />

Förändringshastigheten, Y-‐‐Y %: <br />

3

I absoluta tal: <br />

4

Och intäkter per region: <br />

5

TILLVÄXT Y-‐‐Y % OCH VÄRDERING <br />

Antaganden baserat på kvartalsvis tillväxt i de olika geografiska regioner så växer <br />

norden med ca 6%, Storbritannien minskar succesivt som trenden indikerat <br />

tidigare kvartal. Övriga europa har taktat på med dryga 40% och asien har senaste <br />

kvartalen visat på tillväxt på över 150%. Nordamerikas tillväxt antas takta på med <br />

ca 50% och Övrigt med tresiffrig tillväxt. <br />

Underskattar jag nordamerikas tillväxt kommande kvartal? Jag hoppas det, för om <br />

tillväxten skulle visa på samma takt som asien (150% eller Y-‐‐Y) kommande kvartal <br />

innebär det att jag måste värdera upp bolaget. <br />

Med dessa antaganden på kvartalbasis så ser kommer tillväxten hålla i sig på höga <br />

nivåer, 60% 2021, 49% 2022 och 43% 2023. <br />

6

Rörelsemarginalen som är extremt hög (60% i Q3 -‐‐20) bör leta sig tillbaka till 48% <br />

2023, vilket fortfarande är högre än snittet på 5-‐‐år (40%). Omsättningen kommer <br />

in på 60% 2021 och kommer ner succesivt till 35% årlig ökning 2025 (se DCF <br />

analysen). <br />

Sätter jag en ev/ebit multipel på 22 år 2023 så hamnar mitt target price på 85 eur <br />

ex utdelning. <br />

7

DCF analysen är för mig ytterligare ett sätt att visa på rimlighet i kombination med <br />

multipelvärderingen. Den är inte perfekt på något vis men den blottlägger andra <br />

delar av en analys än multipelanalys. Här använder jag en wacc på 8% vilket jag <br />

tycker är rimligt. Däremot har jag använt 22% skattesats. I nuläget ligger den <br />

effektiva skattesatsen på 4,8% (enl årsredovisningen 2019). <br />

Om jag använder 5% skatt och wacc på 10% ger DCF analysen target price på 84 <br />

EUR, och med 22% skattesats med 8% wacc ger DCF ett target price på 97 eur. <br />

8

TEKNISKT <br />

Aktien har sedan mitten på oktober trendat ner från 760 kr till 650 kr. På <br />

månadsdata visar aktien fortfarande styrka men på vecka ser aktien svag ut och <br />

börjar rulla över. Viktiga nivåer är 650 kr och 710 kr. Bryter aktien ner under 650 <br />

kr så ser det ut som att den ska ner till 560kr där aktien vänt ett antal gånger. <br />

SAMMANFATTNING <br />

Jag anser att akten fått mycket stryk sista tiden. Tror det kan beror på att köpet av <br />

Netent inte är klart och i kombination att ESG flöden tryckt ner aktien, plus <br />

rotationen från tillväxt till värde. Men säljtrycket i aktien började efter Q3 <br />

rapporten så jag vet inte om dessa förklaringar håller. <br />

Det är svårt att uppskatta Evolutions framtida tillväxt och marginaler. När man <br />

tänker på caset är det lätt att måla upp enorm potential. Bolaget har bara varit <br />

noterat sedan 2015, har väldigt starka vallgravar mot konkurrenter, har sjuka <br />

marginaler och visar monstertillväxt och det är endast i början av en lång resa. <br />

Mottot som CEO Martin Carlesund hammrar in är: ” Increasing the gap to <br />

competition and new fantastic products” vilket borgr för att de kommer vara <br />

marknadsledande framöver. <br />

Evolution har procucerat och lanserat nya spel i en hög takt och i och med köpet av <br />

NetEnt kommer bolaget förhoppningsvis öka takten att utveckla nya spel. <br />

9

Evolution publicerar nya samarbeten i nordamerka varje vecka vilket ger en <br />

positiv bild att Evo tar marknadsandelar, men man måste komma ihåg att <br />

nordamerika kommer från en liten bas och för att ge avtryck på hela Evolutions <br />

intäkter måste nordamerka växa med över 150% Y-‐‐Y. <br />

Skalbarheten i affärsmodellen är makalös. Enligt evotracker.live som <br />

@GustavKullberg så föredömligt skapat snittas det 8200 spelare på 7 dagar <br />

rullande. Men vad är det som säger att de inte kan snitta 10x? Dvs 82 000 spelare? <br />

Den största risken bör vara regulatoriska (tänk Tyskland). Förhoppningsvis kanske <br />

det tar ett antal år innan det på allvar påverkar Evolution i asien och/eller <br />

nordamerka. <br />

En annan risk är hur nordamerikanska spelarna. Är det mer populärt med Black <br />

Jack kommer tillväxten bli lägre då denna typ av spel inte skalar lika bra som tex <br />

roulette. <br />

Den effektiva skattesatsen är 4,8% (års 2019). Är det uthålligt? Jag har applicerat <br />

22% i DCF analysen vilket jag tycker är rimligt över tid. <br />

Bias är en farlig kompis att ha vid sin sida när man värderar och analyserar bolag. <br />

Jag gillar verkligen Evolution, men jag försöker att hitta problem så att jag inte blir <br />

förblindad. Det är lätt att dras med när så många hyllar bolaget och confirmation <br />

bias är svårt att värja sig från. <br />

Mina antagande och värdering kan vara helt uppåt väggarna men jag tvingas att <br />

tänka och reflektera över värdering, tillväxt och möjligheter vilket är nog så viktigt. <br />

Plus att det är bra att gå tillbaka till och jämföra hur det blev. <br />

Disclaimer: All data och framtida scenarios kan vara felaktiga så viktigt att man gör <br />

sin egen analys innan eventuellt köp. Kom ihåg att historisk avkastningen inte är <br />

någon garanti för framtida avkastning. Och du kan förlora hela eller delar av ditt <br />

kapital bär du investerar i värdepapper. <br />

10