Tam Metin (PDF)

Tam Metin (PDF)

Tam Metin (PDF)

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

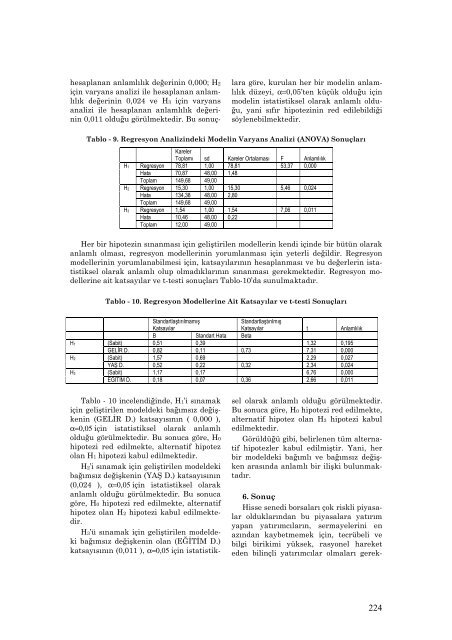

hesaplanan anlamlılık değerinin 0,000; H2<br />

için varyans analizi ile hesaplanan anlamlılık<br />

değerinin 0,024 ve H3 için varyans<br />

analizi ile hesaplanan anlamlılık değerinin<br />

0,011 olduğu görülmektedir. Bu sonuçlara<br />

göre, kurulan her bir modelin anlamlılık<br />

düzeyi, α=0,05’ten küçük olduğu için<br />

modelin istatistiksel olarak anlamlı olduğu,<br />

yani sıfır hipotezinin red edilebildiği<br />

söylenebilmektedir.<br />

Tablo - 9. Regresyon Analizindeki Modelin Varyans Analizi (ANOVA) Sonuçları<br />

H1<br />

H2<br />

H3<br />

Kareler<br />

Toplamı sd Kareler Ortalaması F Anlamlılık<br />

Regresyon 78,81 1,00 78,81 53,37 0,000<br />

Hata 70,87 48,00 1,48<br />

Toplam 149,68 49,00<br />

Regresyon 15,30 1,00 15,30 5,46 0,024<br />

Hata 134,38 48,00 2,80<br />

Toplam 149,68 49,00<br />

Regresyon 1,54 1,00 1,54 7,06 0,011<br />

Hata 10,46 48,00 0,22<br />

Toplam 12,00 49,00<br />

Her bir hipotezin sınanması için geliştirilen modellerin kendi içinde bir bütün olarak<br />

anlamlı olması, regresyon modellerinin yorumlanması için yeterli değildir. Regresyon<br />

modellerinin yorumlanabilmesi için, katsayılarının hesaplanması ve bu değerlerin istatistiksel<br />

olarak anlamlı olup olmadıklarının sınanması gerekmektedir. Regresyon modellerine<br />

ait katsayılar ve t-testi sonuçları Tablo-10’da sunulmaktadır.<br />

Tablo - 10. Regresyon Modellerine Ait Katsayılar ve t-testi Sonuçları<br />

H1<br />

H2<br />

H3<br />

Standartlaştırılmamış<br />

Katsayılar<br />

Standartlaştırılmış<br />

Katsayılar t Anlamlılık<br />

B Standart Hata Beta<br />

(Sabit) 0,51 0,39 1,32 0,195<br />

GELĐR D. 0,82 0,11 0,73 7,31 0,000<br />

(Sabit) 1,57 0,69 2,29 0,027<br />

YAŞ D. 0,52 0,22 0,32 2,34 0,024<br />

(Sabit) 1,17 0,17 6,76 0,000<br />

EĞĐTĐM D. 0,18 0,07 0,36 2,66 0,011<br />

Tablo - 10 incelendiğinde, H1’i sınamak<br />

için geliştirilen modeldeki bağımsız değişkenin<br />

(GELĐR D.) katsayısının ( 0,000 ),<br />

α=0,05 için istatistiksel olarak anlamlı<br />

olduğu görülmektedir. Bu sonuca göre, H0<br />

hipotezi red edilmekte, alternatif hipotez<br />

olan H1 hipotezi kabul edilmektedir.<br />

H2’i sınamak için geliştirilen modeldeki<br />

bağımsız değişkenin (YAŞ D.) katsayısının<br />

(0,024 ), α=0,05 için istatistiksel olarak<br />

anlamlı olduğu görülmektedir. Bu sonuca<br />

göre, H0 hipotezi red edilmekte, alternatif<br />

hipotez olan H2 hipotezi kabul edilmektedir.<br />

H3’ü sınamak için geliştirilen modeldeki<br />

bağımsız değişkenin olan (EĞĐTĐM D.)<br />

katsayısının (0,011 ), α=0,05 için istatistiksel<br />

olarak anlamlı olduğu görülmektedir.<br />

Bu sonuca göre, H0 hipotezi red edilmekte,<br />

alternatif hipotez olan H3 hipotezi kabul<br />

edilmektedir.<br />

Görüldüğü gibi, belirlenen tüm alternatif<br />

hipotezler kabul edilmiştir. Yani, her<br />

bir modeldeki bağımlı ve bağımsız değişken<br />

arasında anlamlı bir ilişki bulunmaktadır.<br />

6. Sonuç<br />

Hisse senedi borsaları çok riskli piyasalar<br />

olduklarından bu piyasalara yatırım<br />

yapan yatırımcıların, sermayelerini en<br />

azından kaybetmemek için, tecrübeli ve<br />

bilgi birikimi yüksek, rasyonel hareket<br />

eden bilinçli yatırımcılar olmaları gerek-<br />

224