You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

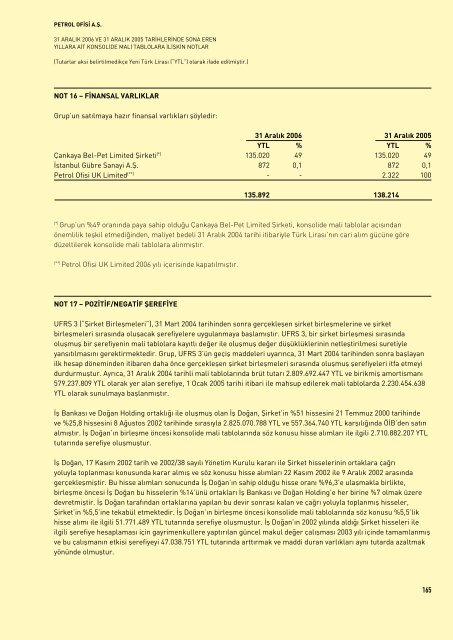

PETROL OFİSİ A.Ş.<br />

31 ARALIK <strong>2006</strong> VE 31 ARALIK 2005 TARİHLERİNDE SONA EREN<br />

YILLARA AİT KONSOLİDE MALİ TABLOLARA İLİŞKİN NOTLAR<br />

(Tutarlar aksi belirtilmedikçe Yeni Türk Lirası (“YTL”) olarak ifade edilmiştir.)<br />

NOT 16 – FİNANSAL VARLIKLAR<br />

Grup’un satılmaya hazır finansal varlıkları şöyledir:<br />

31 Aralık <strong>2006</strong> 31 Aralık 2005<br />

YTL % YTL %<br />

Çankaya Bel-Pet Limited Şirketi (*) 135.020 49 135.020 49<br />

İstanbul Gübre Sanayi A.Ş. 872 0,1 872 0,1<br />

<strong>Petrol</strong> <strong>Ofisi</strong> UK Limited (**) - - 2.322 100<br />

135.892 138.214<br />

(*)<br />

Grup’un %49 oranında paya sahip olduğu Çankaya Bel-Pet Limited Şirketi, konsolide mali tablolar açısından<br />

önemlilik teşkil etmediğinden, maliyet bedeli 31 Aralık 2004 tarihi itibariyle Türk Lirası’nın cari alım gücüne göre<br />

düzeltilerek konsolide mali tablolara alınmıştır.<br />

(**)<br />

<strong>Petrol</strong> <strong>Ofisi</strong> UK Limited <strong>2006</strong> yılı içerisinde kapatılmıştır.<br />

NOT 17 – POZİTİF/NEGATİF ŞEREFİYE<br />

UFRS 3 (“Şirket Birleşmeleri”), 31 Mart 2004 tarihinden sonra gerçekleşen şirket birleşmelerine ve şirket<br />

birleşmeleri sırasında oluşacak şerefiyelere uygulanmaya başlamıştır. UFRS 3, bir şirket birleşmesi sırasında<br />

oluşmuş bir şerefiyenin mali tablolara kayıtlı değer ile oluşmuş değer düşüklüklerinin netleştirilmesi suretiyle<br />

yansıtılmasını gerektirmektedir. Grup, UFRS 3’ün geçiş maddeleri uyarınca, 31 Mart 2004 tarihinden sonra başlayan<br />

ilk hesap döneminden itibaren daha önce gerçekleşen şirket birleşmeleri sırasında oluşmuş şerefiyeleri itfa etmeyi<br />

durdurmuştur. Ayrıca, 31 Aralık 2004 tarihli mali tablolarında brüt tutarı 2.809.692.447 YTL ve birikmiş amortismanı<br />

579.237.809 YTL olarak yer alan şerefiye, 1 Ocak 2005 tarihi itibari ile mahsup edilerek mali tablolarda 2.230.454.638<br />

YTL olarak sunulmaya başlanmıştır.<br />

İş Bankası ve Doğan Holding ortaklığı ile oluşmuş olan İş Doğan, Şirket’in %51 hissesini 21 Temmuz 2000 tarihinde<br />

ve %25,8 hissesini 8 Ağustos 2002 tarihinde sırasıyla 2.825.070.788 YTL ve 557.364.740 YTL karşılığında ÖİB’den satın<br />

almıştır. İş Doğan’ın birleşme öncesi konsolide mali tablolarında söz konusu hisse alımları ile ilgili 2.710.882.207 YTL<br />

tutarında şerefiye oluşmuştur.<br />

İş Doğan, 17 Kasım 2002 tarih ve 2002/38 sayılı Yönetim Kurulu kararı ile Şirket hisselerinin ortaklara çağrı<br />

yoluyla toplanması konusunda karar almış ve söz konusu hisse alımları 22 Kasım 2002 ile 9 Aralık 2002 arasında<br />

gerçekleşmiştir. Bu hisse alımları sonucunda İş Doğan’ın sahip olduğu hisse oranı %96,3’e ulaşmakla birlikte,<br />

birleşme öncesi İş Doğan bu hisselerin %14’ünü ortakları İş Bankası ve Doğan Holding’e her birine %7 olmak üzere<br />

devretmiştir. İş Doğan tarafından ortaklarına yapılan bu devir sonrası kalan ve çağrı yoluyla toplanmış hisseler,<br />

Şirket’in %5,5’ine tekabül etmektedir. İş Doğan’ın birleşme öncesi konsolide mali tablolarında söz konusu %5,5’lik<br />

hisse alımı ile ilgili 51.771.489 YTL tutarında şerefiye oluşmuştur. İş Doğan’ın 2002 yılında aldığı Şirket hisseleri ile<br />

ilgili şerefiye hesaplaması için gayrimenkullere yaptırılan güncel makul değer çalışması 2003 yılı içinde tamamlanmış<br />

ve bu çalışmanın etkisi şerefiyeyi 47.038.751 YTL tutarında arttırmak ve maddi duran varlıkları aynı tutarda azaltmak<br />

yönünde olmuştur.<br />

165