Ostala pitanja za ispit (.pdf)

Ostala pitanja za ispit (.pdf)

Ostala pitanja za ispit (.pdf)

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

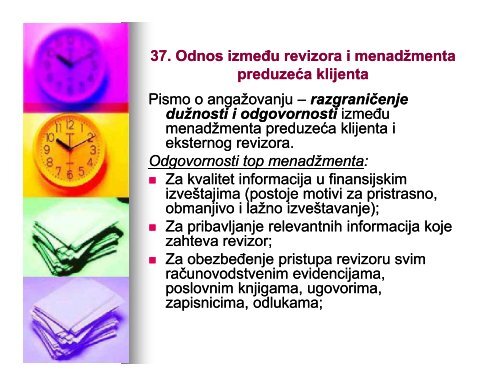

37. Odnos između revizora i menadžmenta<br />

preduzeća klijenta<br />

Pismo o angažovanju – razgraničenje<br />

dužnosti i odgovornosti između<br />

menadžmenta preduzeća klijenta i<br />

eksternog revizora.<br />

Odgovornosti top menadžmenta<br />

menadžmenta:<br />

Za kvalitet informacija u finansijskim<br />

izveštajima (postoje motivi <strong>za</strong> pristrasno,<br />

obmanjivo i lažno izveštavanje);<br />

Za pribavljanje relevantnih informacija koje<br />

<strong>za</strong>hteva revizor;<br />

Za obezbeđenje pristupa revizoru svim<br />

računovodstvenim evidencijama,<br />

poslovnim knjigama, ugovorima,<br />

<strong>za</strong>pisnicima, odlukama;

37. Odnos između revizora i menadžmenta<br />

preduzeća klijenta - nastavak<br />

Za gubitak radnih mesta <strong>za</strong>poslenih i<br />

<strong>za</strong>tvaranje preduzeća itd.<br />

Dužnosti i odgovornosti eksternog revizora<br />

su:<br />

Blagovremeno sastavljanje i dostavljanje<br />

revizorskog izveštaja;<br />

Određivanje oblika i metoda revizorskog<br />

<strong>ispit</strong>ivanja (na osnovu profesionalnog<br />

prosuđivanja i usvojene metodologije);<br />

Pridržavanje MSR i Kodeksa profesionalne<br />

etike u sprovođenju predviđenih revizorskih<br />

postupaka;

37. Odnos između revizora i menadžmenta<br />

preduzeća klijenta - nastavak<br />

Obave<strong>za</strong> čuvanja podataka i informacija<br />

preduzeća klijenta kao poslovne tajne;<br />

Dostavljanje Pisma menadžmentu u toku<br />

revizije (prednosti, nedostaci i slabosti RS i<br />

SIK, kao i predlozi <strong>za</strong> njihovo otklanjanje);<br />

Iako uspostavlja bli<strong>za</strong>k poslovni odnos sa<br />

menadžmentom, revizor ostaje ne<strong>za</strong>visan,<br />

objektivan i skeptičan.<br />

Sukob interesa između revizora i<br />

menadžmenta je kratkoročan<br />

kratkoročan, , jer obe<br />

strane u dugom roku imaju <strong>za</strong>jedničke<br />

interese (potencijalni konflikti postoje zbog<br />

nelegalnih radnji menadžmenta koji nastoji<br />

da brojne iformacije čuva kao poslovnu<br />

tajnu nedostupnu revizoru).

38. Nelegalne radnje menadžmenta –<br />

odgovornost, otkrivanje i sprečavanje<br />

I – Definicija i vrste nelegalnih radnji:<br />

Nelegalne radnje ili obmane<br />

menadžmenta (kriminal belih<br />

okovratnika) su aktivnosti koje<br />

narušavaju <strong>za</strong>konske propise i ostalu<br />

državnu regulativu, a prema njihovom<br />

uticaju na bilanse podeljene su u dve<br />

kategorije:<br />

One koje imaju direktan i materijalan<br />

uticaj na iznose u finansijskim<br />

izveštajima i<br />

One koje imaju indirektan uticaj na<br />

iznose u finansijskim izveštajima.

38. Nelegalne radnje menadžmenta – odgovornost,<br />

otkrivanje i sprečavanje<br />

sprečavanje-nastavak nastavak<br />

II – Odgovornost <strong>za</strong> otkrivanje i<br />

sprečavanje nelegalnih aktivnosti<br />

(pronevera, grešaka i drugih<br />

nepravilnosti) ima menadžment<br />

preduzeća klijenta, a ne revizori.<br />

Odgovornost revizora u pogledu otkrivanja i<br />

sprečavanja neregularnosti u preduzeću<br />

klijentu se sastoji u tome da revizor treba<br />

da u razumnoj meri otkrije materijalne<br />

(značajne) greške i nepravilnosti.

38. Nelegalne radnje menadžmenta – odgovornost,<br />

otkrivanje i sprečavanje<br />

sprečavanje-nastavak nastavak<br />

Revizor je odgovoran <strong>za</strong> otkrivanje sledeća<br />

dva oblika nelegalnih radnji (obmana<br />

menadžmenta):<br />

1. Obmanjivo finansijsko izveštavanje<br />

(namerno ili nemarno izvršenje dela ili<br />

propusti koji rezultiraju materijalno<br />

varljivim finansijskim izveštajima -<br />

postupci <strong>za</strong>magljivanja i falsifikovanja<br />

bilansa) i<br />

2. Pronevere sredstava (revizor <strong>ispit</strong>uje<br />

osetljivost imovine na proneveru i<br />

efikasnost sistema interne kontrole) kontrole).

38. Nelegalne radnje menadžmenta – odgovornost,<br />

otkrivanje i sprečavanje<br />

sprečavanje-nastavak nastavak<br />

III – Jedan od najčešće korišćenih modela <strong>za</strong><br />

procenu materijalne obmane<br />

menadžmenta i njihovog otkrivanja od<br />

strane revizora se može prika<strong>za</strong>ti sledećom<br />

formulom: P (MI) = f (C, M, A)<br />

Gde su CC-uslovi<br />

CC-uslovi<br />

uslovi (okolnosti), MM-motiv<br />

MM-motiv<br />

motiv (razlog) i<br />

A-stavovi stavovi menadžmenta<br />

Kada postoji dokaz <strong>za</strong> nelegalne radnje,<br />

revizor procenjuje moguće efekte na<br />

finansijske izveštaje i o tome obaveštava<br />

top menadžment/upravni odbor/<br />

vlasnike/državni organ.

VI I GLAVA GLAVA:<br />

1. Regulativa revizorske profesije<br />

2. Zakonski okviri revizije u razvijenim<br />

zemljama sveta<br />

3. Profesionalni okviri regulisanja<br />

revizije<br />

4. Revizorski standardi<br />

5. Regulativa revizorske profesije u Srbiji<br />

6. Zakon o računovodstvu i reviziji (iz<br />

2006. godine)<br />

7. Kodeks profesionalne etike revizora<br />

(IFAC (IFAC-a) a)<br />

8. Internacionali<strong>za</strong>cija revizije

39. Regulativa revizorske profesije<br />

I: Položaj eksternog revizora u okruženju je<br />

definisan njegovim odnosom prema<br />

internim i eksternim bilansnim<br />

adresatima i pravima, obave<strong>za</strong>ma i<br />

odgovornostima ne<strong>za</strong>visnog revizora –<br />

koje su regulisane:<br />

1. Zakonskim okvirima (pravna regulativa<br />

koja je pod jurisdikcijom državnih organa)<br />

i<br />

2. Profesionalnim okvirima (pravila<br />

računovodstvene i revizorske profesije<br />

definisana u standardima i Kodeksu<br />

profesionalne etike).

39. Regulativa revizorske profesije<br />

- nastavak -<br />

II: Zakonska i profesionalna regulativa<br />

revizije je efikasna ako je:<br />

Poznata,<br />

Prihvaćena kao razumna i<br />

Usvojena u praksi.

39. Regulativa revizorske profesije<br />

- nastavak -<br />

III: Zakonski propisi i profesionalni standardi,<br />

smernice i pravila predstavljaju minimalne<br />

<strong>za</strong>hteve koje revizori moraju poštovati u<br />

praksi, a podložni su izmenama, dakle<br />

dinamička su kategorija.<br />

Zakonski propisi i profesionalna regulativa<br />

se razlikuju u pojedinim zemljama i to:<br />

razvijenim azvijenim zemljama sveta i zemljama u<br />

razvoju i<br />

anglosaksonskim zemljama i zemljama<br />

kontinentalne Evrope.

40. Zakonski okviri revizije u<br />

razvijenim zemljama sveta<br />

Zakonska i profesionalna regulativa revizije<br />

se razlikuje u pojedinim:<br />

1. Anglosaksonskim zemljama (Engleska,<br />

SAD i Kanada) i<br />

2. Kontinentalnim zemljama EU (Nemačka,<br />

Francuska i Italija).<br />

ANGLOSAKSONSKE ZEMLJE:<br />

Engleska – kolevka moderne revi revizije zije u kojoj<br />

najveći uticaj na razvoj revizorske<br />

profesije imaju:<br />

Zakon o poslovanju preduzeća<br />

(Company Act) reguliše materiju revizije<br />

1844. i 1855. (podležu sva AD i GmbH);

40. Zakonski okviri revizije u<br />

razvijenim zemljama sveta sveta-nastavak nastavak<br />

Profesionalne računovodstvene<br />

institucije (ACCA, ICAEW, ICAS, ICAI,<br />

CIMA I CIPFA) i<br />

Londonska ber<strong>za</strong> – spoljno telo sa<br />

najvećim autoritetom (učestvuje u izradi<br />

revizorskih standarda).<br />

SAD – zemlja u kojoj je revozorska profesija<br />

doživela najviši stepen razvoja, a na to su<br />

uticali:<br />

Zakon o hartijama od vr vrednosti dnosti i berzi<br />

(1933 (1933-1934); 1934);<br />

AICPA (1936.) sprovodi nacionalni<br />

jednoobrazni CPA <strong>ispit</strong> (2 X godišnje, traje<br />

19,5 čas., prolaznost 20 20-30%) 30%) i

40. Zakonski okviri revizije u<br />

razvijenim zemljama sveta sveta-nastavak nastavak<br />

SEC – Komisija <strong>za</strong> hartije od vrednosti i<br />

berzu (državna administrativna agencija sa<br />

velikim ingerencijama).<br />

Kanada – najveći uticaj na razvoj revizije:<br />

Najpre britansiki (do 1920.), a <strong>za</strong>tim<br />

američki uticaj (od 1920. zbog direktnih<br />

investicija);<br />

Jedinstveni federali<strong>za</strong>m i uticaj kandske<br />

vlade (CICA) i 10 provincijskih vlada<br />

(komisije <strong>za</strong> hartije od vrednosti i<br />

provncijski instituti revizora) i<br />

Automatsko priznavanje reciprociteta<br />

reciprociteta.

40. Zakonski okviri revizije u<br />

razvijenim zemljama sveta sveta-nastavak nastavak<br />

KONTINENTALNE ZEMLJE EVROPSKE<br />

UNIJE:<br />

Nemačka – predominantni legali<strong>za</strong>m<br />

(podređenost poreskom <strong>za</strong>konu) –<br />

revizorski izveštaj u kraćoj formi<br />

(akcionarima) i dužoj formi (upravnom<br />

odboru).<br />

Francuska – dominantni legali<strong>za</strong>m (revizorski<br />

izveštaj je, kao i u Nemačkoj, manje<br />

standardizovan u odnosu na<br />

anglosaksonske zemlje).<br />

Italija – kolevka embrionalnog nastanka i<br />

razvoja revizorske profesije u ranom<br />

razvojnom periodu periodu, , na koju su uticali:

40. Zakonski okviri revizije u<br />

razvijenim zemljama sveta sveta-nastavak nastavak<br />

Prvi pisani revizorski izveštaji gradova<br />

(Pi<strong>za</strong> – IX vek, Milano – XII vek), prvo<br />

Društvo revizora knjiga (XVI vek), prva<br />

revizija javnih rashoda (XVII vek), prvi<br />

Kongres knj knjigovođa govođa i revizora (XIX vek),<br />

prvi Zakon o obavljanju profesije revizora<br />

knjiga (1906.);<br />

Zakonski dekreti predsednika države<br />

(1975. i 1991.) propisuju obaveznu reviziju<br />

preduzeća određene pravne forme i koja<br />

<strong>za</strong>dovoljavaju određene kriterijume veličine<br />

(osnovni kapital, godišnji promet, zbir<br />

bilansa i broj <strong>za</strong>poslenih) i<br />

Nacionalna komisija <strong>za</strong> kontrolu berzi<br />

(CONSOB) – vrši potvrđivanje revizorskih<br />

kuća.

41. Profesionalni okviri regulisanja<br />

revizije<br />

Profesionalni okviri regulisanja revizije<br />

rasterećuju <strong>za</strong>konsku regulativu i<br />

obezbeđuju stručna rešenja <strong>za</strong> obavljanje<br />

revizije u praksi, bez uticaja državne<br />

ekonomske politike, a čine ih:<br />

Postulati, Principi, Standardi, Smernice i<br />

Pravila.<br />

Postulati revizije – su fundamentalni<br />

koncepti ili teorijske istine koje se<br />

prihvataju bez dokazivanja (karakteristike:<br />

relevantnost, prihvatljivost, ne<strong>za</strong>visnost,<br />

konzistentnost, kompletnost...)<br />

Principi (načela) revizije – opšte konvencije<br />

usvojene kao vodiči u revizorskoj praksi.

41. Profesionalni okviri regulisanja<br />

revizije – nastavak –<br />

Standardi revizije – predstavljaju razradu<br />

principa revizije i imaju imperativni<br />

karakter, tj. <strong>za</strong>konsku snagu. Njima se<br />

meri kvalitet rada revizora i podiže ugled<br />

profesije u javnosti.<br />

Postoje:<br />

1. Međunarodni standardi revizije (ISA)<br />

koje izdaje IFAC i<br />

2. Nacionalni standardi (najpoznatiji su<br />

GAAS – 10 američkih opšteprihvaćenih<br />

revizorskih standarda).

41. Profesionalni okviri regulisanja<br />

revizije – nastavak –<br />

Smernice (Saopštenja, Tumačenja ili<br />

Preporuke) – prate revizorske standarde<br />

koji se retko menjaju a odnose se na<br />

određene oblasti (teme) revizije. Zajedno<br />

sa standardima doprinose harmoni<strong>za</strong>ciji<br />

revizorske profesije i prakse širom sveta.<br />

Pravila revizije – su vodiči <strong>za</strong> primenu<br />

revizorskih standarda i smernica u praksi u<br />

cilju adekvatnog sprovođenja revizorskih<br />

postupaka po standardnim metodama<br />

rada.<br />

Sužavaju razlike u obavljanju revizorske<br />

prakse revizora <strong>za</strong>poslenih u različitim<br />

preduzećima <strong>za</strong> reviziju.

42. Revizorski standardi<br />

Standardi revizije predstavljaju razradu<br />

principa revizije i imaju imperativni<br />

karakter, tj. <strong>za</strong>konsku snagu (njima se meri<br />

kvalitet rada revizora i podiže ugled<br />

profesije u javnosti). Postoje:<br />

Međunarodni standardi revizije (ISA)<br />

koje izdaje IFAC i<br />

Nacionalni standardi (najpoznatiji su GAAS<br />

– 10 američkih opšteprihvaćenih<br />

revizorskih standarda standarda). ).<br />

Međunarodni standardi revizije (ISA)<br />

obuhvataju sledeće oblasti revizije:<br />

Uvodna <strong>pitanja</strong> (100 (100-199) 199)<br />

Opšti principi i odgovornost (200 (200-299) 299)

42. Revizorski standardi - nastavak<br />

Procena rizika i odgovori na procenjene<br />

rizike (300 (300-499) 499)<br />

Revizorski dokazi (500 (500-599) 599)<br />

Korišćenje rada drugih (600 (600-699) 699)<br />

Zaključci revizije i izveštavanje (700 (700-799) 799)<br />

Specijalne oblasti (800 (800-899) (800 (800-899) 899)<br />

- Saopštenja o međunarodnoj praksi revizije<br />

- Međunarodni standardi angažovanja na<br />

pregledu<br />

- Međunarodni standardi angažovanja na<br />

osnovu kojih se pruža uveravanje a ne<br />

spadaju u reviziju ili pregled finansijskih<br />

informacija

42. Revizorski standardi - nastavak<br />

- Međunarodni standardi srodnih usluga<br />

- Pregled dokumenata o revizorskoj profesiji u<br />

okruženju<br />

- Obezbeđenje kvaliteta profesionalnih usluga<br />

AICPA je izdao (još 1940.) poznatih 10<br />

GAAS koji se dele u tri grupe: Opšti<br />

standardi, Standardi <strong>za</strong> obavljanje rada i<br />

Standardi <strong>za</strong> izveštavanje.<br />

OPŠTI STANDARDI:<br />

1. Posedovanje tehničke obučenosti i<br />

vičnosti.<br />

2. Ne<strong>za</strong>visnost mentalnog stava.<br />

3. Izvršenje dužne profesionalne pažnje.

42. Revizorski standardi - nastavak<br />

STANDARDI ZA OBAVLJANJE RADA:<br />

4. Planiranje posla i nadgledanje pomoćnika.<br />

5. Upoznati se sa strukturom interne kontrole.<br />

6. Prikupiti dovoljno kompetentnih doka<strong>za</strong>.<br />

STANDARDI ZA IZVEŠTAVANJE:<br />

7. Usklađenost finansijskih izveštaja sa<br />

GAAPom.<br />

8. Konzistentnost primene GAAPa.<br />

9. Adekvatnost obelodanjivanja.<br />

10. Izražavanje mišljenja o izveštajima u<br />

celini.

43. Regulativa revizorske profesije u Srbiji<br />

Revizorsku profesiju u Srbiji regulišu:<br />

1 - Zakon o računovodstvu i reviziji;<br />

2 - ISA i<br />

3 - Kodeks profesionalne etike revizora.<br />

Institucionalne osnove revizije i njen<br />

dosadašnji razvoj u Srbiji karakterišu<br />

sledeći najvažniji regulatorni akti:<br />

U kraljevini Jugoslaviji još 1898. godine<br />

Zakon o zemljoradničkim i <strong>za</strong>natskim<br />

<strong>za</strong>drugama propisivao je obaveznu reviziju<br />

<strong>za</strong>druga svake druge godine;

43. Regulativa revizorske profesije u Srbiji<br />

- nastavak -<br />

U periodu od 1948 1948-1952 1952 gg.<br />

postojala je<br />

obavzna državna finansijska revizija<br />

preduzeća i banaka (1948. gg.<br />

Ministarstvo<br />

trgovine je osnovalo Revizorski <strong>za</strong>vod sa<br />

sedištem u Beogradu i doneta je Uredba o<br />

reviziji državnih privrednih preduzeća,<br />

nadleštva i ustanova, kao i opširno<br />

Uputstvo <strong>za</strong> njeno izvršenje);<br />

U periodu između 1952 1952-1974 1974 godine<br />

nastao je vakum u delatnosti eksterne<br />

revizije u našoj zemlji;<br />

Od 1974 -1992 992 godine SSDK<br />

DK je bila osnovni<br />

organ eksterne revizije (Zakon Zakon o SDK je<br />

donesen 1983. godine i regulisao je<br />

materiju ekonomsko<br />

ekonomsko-finansijske finansijske revizije);

43. Regulativa revizorske profesije u Srbiji<br />

- nastavak -<br />

1993. godine Skupština SRJ je donela<br />

Kodeks profesionalne etike revizora<br />

(obuhvatao je najznačajnija područja<br />

profesije, kao i odnos revizora prema<br />

kolegama, klijentima i trećim licima);<br />

1996. godine usvojen je prvi Zakon o<br />

reviziji računovodstvenih iska<strong>za</strong> (1997.<br />

godine SRRJ je postao punopravni član<br />

IFAC IFAC-a a i obezbeđeno je pravo na<br />

korišćenje ISA, a 1998. godine SRRS je<br />

objavio prvi prevod ISA) i<br />

2006. godine donet je poslednji Zakon o<br />

računovodstvu i reviziji (krajem 2006.<br />

godine osnovana je Komora ovlašćenih<br />

revizora sa sedištem u Beogradu).

44. Zakon o računovodstvu i reviziji<br />

(iz 2006. godine)<br />

Odredbe Zakona o računovodstvu i reviziji usvojenog<br />

2006. godine koje se odnose na reviziju<br />

finansijskih izveštaja obuhvataju:<br />

Utvrđivanje profesionalnih zvanja zvanja: : ovlašćeni<br />

revizor i ovlašćeni interni revizor;<br />

Obaveznost revizije <strong>za</strong> velika i srednja pravna<br />

lica;<br />

Obavljanje revizije od strane licenciranih<br />

ovlašćenih revizora (koji su <strong>za</strong>posleni u<br />

preduzeću <strong>za</strong> reviziju i članovi su Komore<br />

ovlašćenih revizora);<br />

Preduzeće <strong>za</strong> reviziju može da obavlja reviziju<br />

kod pravnih lica ako u radnom odnosu ima<br />

najmanje tri licencirana ovlašćena revizora (<strong>za</strong><br />

velika pravna lica), odnosno jednog (<strong>za</strong> srednja);

44. Zakon o računovodstvu i reviziji<br />

(iz 2006. godine)<br />

Reviziju finansijskih izveštaja može<br />

da obavlja isto preduzeće <strong>za</strong> reviziju<br />

najviše pet godina u<strong>za</strong>stopno kod<br />

istog pravnog lica, izuzetno još pet<br />

godina (uz rotiranje revizora);<br />

Ugovor <strong>za</strong> obavljanje revizije se<br />

<strong>za</strong>ključuje najkasnije do kraja<br />

kalendarske godine godine;<br />

Preduzeće <strong>za</strong> reviziju je obavezno<br />

da se osigura od rizika odgovornosti<br />

<strong>za</strong> štetu koju može prouzrokovati<br />

izraženo revizorsko mišljenje;

44. Zakon o računovodstvu i reviziji<br />

(iz 2006. godine)<br />

Preduzeće <strong>za</strong> reviziju osim<br />

revizorskih usluga može da pruža i<br />

usluge usluge: : vođenja poslovnih knjiga,<br />

sastavljanja finansijskih izveštaja i<br />

procene vrednosti imovine i kapitala<br />

(kod pravnog lica kome pruža ove<br />

usluge preduzeće <strong>za</strong> reviziju ne<br />

može istovremeno vršiti i reviziju).<br />

Prema odredbama ovog Zakona<br />

reviziju finansijskih izveštaja ne<br />

može da obavlja obavlja:

44. Zakon o računovodstvu i reviziji<br />

(iz 2006. godine)<br />

1) preduzeće <strong>za</strong> reviziju koje je akcionar,<br />

ulagač sredstava ili osnivač pravnog lica<br />

kod kojeg se obavlja revizija;<br />

2) preduzeće <strong>za</strong> reviziju - kod pravnog lica<br />

koje je akcionar, ulagač sredstava ili<br />

osnivač tog preduzeća <strong>za</strong> reviziju;<br />

3) ovlašćeni revizor koji nema licencu <strong>za</strong><br />

obavljanje poslova revizije finansijskih<br />

izveštaja;<br />

4) licencirani ovlašćeni revizor koji je<br />

akcionar, ulagač sredstava ili osnivač<br />

pravnog lica kod koga se obavlja revizija;

44. Zakon o računovodstvu i reviziji<br />

(iz 2006. godine)<br />

5) licencirani ovlašćeni revizor koji je srodnik<br />

po krvi u pravoj liniji do bilo kog stepena, a<br />

u pobočnoj liniji do četvrtog stepena,<br />

supružnik ili srodnik po tazbini do drugog<br />

stepena, bez obzira da li je brak prestao,<br />

usvojilac, odnosno usvojenik osnivača ili<br />

direktora pravnog lica kod kojeg se obavlja<br />

revizija i staralac, odnosno hranilac<br />

osnivača pravnog lica kod kojeg se obavlja<br />

revizija.<br />

Preduzeće <strong>za</strong> reviziju u kojem se broj<br />

licenciranih ovlašćenih revizora smanji<br />

ispod broja propisanog ovim <strong>za</strong>konom,<br />

dužno je da o toj promeni obavesti<br />

Ministarstvo finansija u roku od osam<br />

dana od dana nastale promene.

VII GLAVA GLAVA: :<br />

INTERNA KONTROLA<br />

1. Pojam, ciljevi i vrste interne kontrole<br />

2. Faktori <strong>za</strong> ostvarivanje ciljeva interne<br />

kontrole<br />

3. Komponente interne kontrole<br />

4. Faze procene kontrolnog rizika<br />

5. Metode <strong>ispit</strong>ivanja interne kontrole od<br />

strane revizora<br />

6. Izveštaj o internoj kontroli

VII VIII GLAVA:<br />

Revizija poslovnih ciklusa i bilansnih pozicija<br />

1. Revizija ciklusa prodaje i prihoda<br />

2. Revizija ciklusa nabavke i rashoda<br />

3. Revizija <strong>za</strong>rada <strong>za</strong>poslenih i drugih naknada<br />

4. Revizija <strong>za</strong>liha<br />

5. Revizija osnovnih sredstava, nematerijalnih<br />

6.<br />

ulaganja i finansijskih plasmana<br />

Revizija gotovonskih ekvivalenata i gotovine<br />

7. Revizija sopstvenog kapitala i dugoročnih<br />

rezervisanja<br />

8. Revizija kredita<br />

9. Revizija aktivnih i pasivnih vremenskih<br />

razgraničenja<br />

10. Verifikacija prihoda i rashoda

45. Kodeks profesionalne etike revizora (IFAC-a) (IFAC a)<br />

U Srbiji se primenjuje IFACov Etički kodeks <strong>za</strong><br />

profesionalne računovođe, koji sadrži sledeće<br />

osnovne principe principe:<br />

INTEGRITET – iskrenost i poštenje,<br />

OBJEKTIVNOST – pravičnost i nepristrasnost,<br />

DUŽNA PAŽNJA – marljivo i kompetentno pružanje<br />

usluga,<br />

POVERLJIVOST – čuvanje poverljivih klijentovih<br />

informacija,<br />

PROFESIONALNO PONAŠANJE – štiti reputaciju<br />

profesije i<br />

TEHNIČKE STANDARDE – profesionalne usluge se<br />

pružaju u skladu sa važećim profesionalnim i<br />

tehničkim standardima<br />

standardima.

45. Kodeks profesionalne etike revizora (IFAC-a) (IFAC a)<br />

Kodeks je podeljen na tri osnovna dela dela:<br />

1. Deo A se odnosi na sve profesionalne<br />

računovođe;<br />

2. Deo B se odnosi samo na profesionalne<br />

računovođe u javnoj praksi i<br />

3. Deo C se odnosi na sve <strong>za</strong>poslene profesionalne<br />

računovođe.<br />

Osnovna pravila ponašanja profesionalnih<br />

računovođa (reviz (revizora) ra) definisana ovim Kodeksom<br />

su:<br />

Ne<strong>za</strong>visnost (ne<strong>za</strong>visnost uma i delovanja);<br />

Rešavanje etičkih sukoba (rešavanje sukoba<br />

interesa);<br />

Profesionalna osposobljenost (polaganje <strong>ispit</strong>a,<br />

radno iskustvo i kontinuirana edukacija);<br />

Poreska praksa (poreske usluge) i<br />

Publicitet (promocija, reklama).

46. Internacionali<strong>za</strong>cija revizije<br />

Pod internacioanali<strong>za</strong>cijom revizije se<br />

podrazumeva usklađivanje<br />

revizorske prakse i pravila revizije<br />

između dve ili više <strong>za</strong>malja.<br />

Razlozi internacionali<strong>za</strong>cije tj. <strong>za</strong>htevi<br />

<strong>za</strong> međunarodnom revizijom potiču<br />

od:<br />

1. Multinacionalnih preduzeća;<br />

2. Sila slobodnog tržišta kapitala i<br />

3. Međunarodnih revizorskih firmi.

46. Internacionali<strong>za</strong>cija revizije - nastavak<br />

Multinacionalna preduzeća opslužuju velike<br />

revizorske firme - VELIKA ČETVORKA:<br />

KPMG KPMG, , Deloitte Deloitte, , Ernst and Joung i Price<br />

Waterhouse Coopers.<br />

Međunarodna tržišta kapitala <strong>za</strong>htevaju<br />

reviziju viziju finansijskih izveštaja emitenata<br />

hartija od vrednosti.<br />

Firme ovlašćenih javnih računovođa (CPA<br />

firme) se šire van zemlje da bi bolje<br />

opslužile svoje klijente. Velike revizorske<br />

firme imaju kancelarije u glavnim<br />

gradovima većine zemalja sveta (najpre je<br />

postojala velika osmorka osmorka, , pa velikih šest šest, ,<br />

<strong>za</strong>tim velikih pet pet, , a danas velika četvorka četvorka). ).