ВІСНИК ЛЬВІВ. УН-ТУ VISNYK LVIV UNIV. Серія екон ... - EVRICA

ВІСНИК ЛЬВІВ. УН-ТУ VISNYK LVIV UNIV. Серія екон ... - EVRICA

ВІСНИК ЛЬВІВ. УН-ТУ VISNYK LVIV UNIV. Серія екон ... - EVRICA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>ВІСНИК</strong> <strong>ЛЬВІВ</strong>. <strong>УН</strong>-<strong>ТУ</strong> <strong>VISNYK</strong> <strong>LVIV</strong> <strong>UNIV</strong>.<br />

<strong>Серія</strong> <strong>екон</strong>. 2010. Вип. 44. С.190-197 Ser. econ . 2010. Vol. 44. P.190-197<br />

УДК 368.914<br />

© Р. Славич, 2010<br />

ПРОБЛЕМИ РЕФОРМУВАННЯ СИСТЕМИ ПЕНСІЙНОГО<br />

ЗАБЕЗПЕЧЕННЯ В УКРАЇНІ<br />

Р. Славич<br />

0russ0@bigmir.net<br />

Львівський національний університет імені І. Франка, <strong>екон</strong>омічний факультет<br />

м. Львів, пр. Свободи 18<br />

Розглянуто особливості реформування системи пенсійного<br />

забезпечення в Україні. Обґрунтовано необхідність продовження<br />

реалізації пенсійної реформи. Запропоновано шляхи удосконалення<br />

вітчизняної пенсійної системи.<br />

Ключові слова: пенсійна реформа, солідарна пенсійна система,<br />

накопичувальна пенсійна система, загальнообов’язкове пенсійне<br />

забезпечення, недержавне пенсійне страхування.<br />

Вступ. Для України, як і для інших країн, актуальною є проблема скорочення<br />

населення, його старіння, а також зростання навантаження на Пенсійний фонд.<br />

Тому його ресурсів не вистачає для забезпечення непрацездатних осіб. Жодна<br />

країна світу не зможе забезпечити пенсію на рівні 70-80% середньої заробітної<br />

плати працюючих в рамках солідарної (державної) системи пенсійного<br />

забезпечення, як того вимагають, наприклад, стандарти країн ЄС. Тому Президент<br />

України, Кабінет Міністрів України приділяють особливу увагу здійсненню<br />

пенсійної реформи, тобто переходу від солідарної до накопичувальної системи<br />

пенсійного забезпечення. Причому важливим є питання збереженості коштів<br />

накопичувальної системи та їх відтворення в майбутньому з інвестиційним<br />

прибутком. Також потрібно не порушити баланс солідарної пенсійної системи та<br />

забезпечити гідний рівень пенсійного забезпечення пенсіонерів.<br />

Аналіз останніх досліджень і публікацій. Значну увагу розвитку пенсійної<br />

системи в Україні приділено у працях таких українських учених: В. Лукович<br />

«Переваги сучасної системи пенсійного страхування: втрачені можливості із<br />

зволіканням впровадження другого рівня», В. Мельничук «Реформа, яка<br />

забезпечить гідну пенсію», «Пенсійна система: три кроки до ситої старості», А.<br />

Федоренко «Пенсійна реформа в Україні» та ін., в яких досліджується процес<br />

проведення пенсійної реформи.<br />

Мета статті. Дослідити проблеми реформування пенсійної системи України,<br />

визначити етапи проведення пенсійної реформи, оцінити ефективність вже<br />

здійснених реформ.<br />

Виклад основного матеріалу. Пенсійне забезпечення в Україні є основною<br />

складовою системи соціального захисту населення і охоплює непрацездатних<br />

громадян похилого віку, інвалідів, осіб, які втратили годувальника, виплати яким<br />

проводяться у формі пенсій, надбавок та підвищень до пенсій, компенсаційних

191 Р. Славич<br />

виплат, додаткових пенсій та державної соціальної допомоги особам, які не мають<br />

права на пенсію та інвалідам.<br />

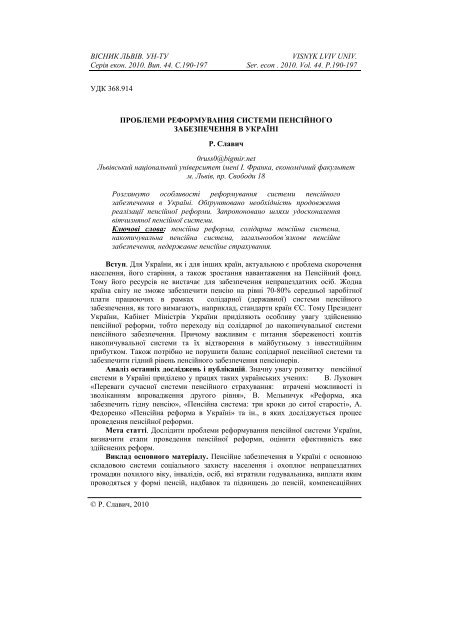

В Україні станом на 01.01.09 зареєстровано 13,7 млрд пенсіонерів (в тому<br />

числі 614,62 тис. військових пенсіонерів), тобто близько третини населення<br />

України. Для виплати пенсій у 2009р. було потрібно 164.1 млрд грн, при цьому<br />

33.4 млрд грн це кошти Державного бюджету [6]. Структуру надходжень до<br />

бюджету Пенсійного фонду України зображено на рисунку 1.<br />

Як бачимо, для забезпечення виплати пенсій власних доходів Пенсійного<br />

фонду не вистачає, це зумовлює необхідність реформування існуючої системи<br />

пенсійного забезпечення.<br />

Управління фінансами державного пенсійного страхування здійснює<br />

Пенсійний фонд України. Його бюджет формується за рахунок надходжень від:<br />

[1,2]<br />

- обов'язкових внесків підприємств, установ, організацій (33,2% від фонду<br />

оплати праці);<br />

- обов'язкових внесків громадян (2% від нарахованого доходу);<br />

- коштів Державного бюджету та фондів соціального страхування (виплати за<br />

різними пенсійними програмами).<br />

1. Власні доходи з урахуванням залишку;<br />

2. Кошти Державного бюджету України;<br />

3. Кошти Фонду загальнообов’язкового державного страхування на випадок<br />

безробіття;<br />

4. Кошти Фонду соціального страхування від нещасних випадків на<br />

виробництві та професійних захворювань;<br />

5. Позичка з єдиного казначейського рахунку для покриття тимчасових<br />

касових розривів, пов’язаних з виплатою пенсій.<br />

Рис. 1. Структура надходжень до бюджету Пенсійного фонду України у 2009р.<br />

Законодавством України передбачено впровадження трирівневої пенсійної<br />

системи, яка розширить можливості для підвищення добробуту людей та<br />

<strong>екон</strong>омічного зростання в державі. Трирівнева пенсійна система дозволить<br />

розподілити між трьома її складовими ризики, пов'язані із змінами в

192 ПРОБЛЕМИ РЕФОРМУВАННЯ СИСТЕМИ ПЕНСІЙНОГО…<br />

демографічній ситуації та з коливаннями в <strong>екон</strong>оміці і на ринку капіталів. Такий<br />

розподіл ризиків дозволить зробити пенсійну систему більш фінансово<br />

збалансованою та стійкою, що застрахує працівників від зниження загального<br />

рівня доходів після виходу на пенсію [3].<br />

Згідно з Законом України «Про загальнообов'язкове державне пенсійне<br />

страхування» структура пенсійної системи України складається з трьох рівнів<br />

(рис. 2).<br />

Разом ці три рівні складають пенсійну систему України, яку потрібно<br />

розглядати як єдине ціле. Одночасно на макрорівні пенсійна система покликана<br />

сприяти <strong>екон</strong>омічному розвитку держави через вклад у фінансову стабільність,<br />

рівномірний та адекватний податковий тиск, акумулювання та інвестування<br />

«довгих» пенсійних грошей в <strong>екон</strong>оміку країни. Через незавершеність пенсійної<br />

реформи, відсутність другого її рівня, слабку розвиненість третього рівня усі<br />

пенсійні зобов'язання нині покладаються винятково на державу. Нинішній етап<br />

пенсійної реформи потрібно спрямувати на розподіл пенсійних ризиків між<br />

державою, бізнесом та громадянами [4].<br />

Рис. 2. Структура системи пенсійного забезпечення в Україні.

193 Р. Славич<br />

Реформування пенсійної системи в Україні розпочалось ще з 1991 року і<br />

триває до сьогодні. Цей процес умовно можна поділити на такі чотири етапи:<br />

1) 1991-1999 рр.: запроваджено сплату страхових внесків підприємствами,<br />

організаціями, установами, а також громадянами та фінансування за їх рахунок (а<br />

не з державного бюджету) виплати пенсій. Створено Пенсійний фонд України –<br />

розпочато розбудову пенсійної системи на страхових засадах.<br />

2) 1999-2004 рр.: розмежовано джерела фінансування пенсій за різними<br />

пенсійними програмами між бюджетом Пенсійного фонду та Державним<br />

бюджетом України. Започатковано персоніфікацію відомостей про сплату<br />

страхових внесків – створено передумови для функціонування солідарної системи<br />

за страховими принципами. Здійснено передачу органам Пенсійного фонду<br />

функцій з призначення та виплати пенсій.<br />

3) 2004-2006 рр.: набрав чинності Закон України «Про загальнообов'язкове<br />

державне пенсійне страхування», відповідно до якого:<br />

- для призначення пенсії враховуються за даними персоніфікованого обліку<br />

лише періоди роботи та заробіток, з якого сплачено страхові внески;<br />

- розмежовано джерела фінансування пенсій за різними пенсійними<br />

програмами між бюджетом Пенсійного фонду та Державним бюджетом України.<br />

Набрав чинності Закон України «Про недержавне пенсійне забезпечення». З 12<br />

січня 2005 року, згідно із внесеними змінами до статті 28 Закону України «Про<br />

загальнообов'язкове державне пенсійне страхування»:<br />

- забезпечено виплату мінімальної пенсії за віком, за наявності у чоловіків 25<br />

років, а у жінок – 20 років страхового стажу, у розмірі прожиткового мінімуму,<br />

визначеного законом для осіб, які втратили працездатність;<br />

- здійснено перший крок до диференціації пенсій шляхом введення доплати за<br />

понаднормовий стаж;<br />

- вперше пенсії підвищено у зв'язку із ростом заробітної плати. Після<br />

набрання чинності з 1 січня 2005 року Закону України «Про державну соціальну<br />

допомогу особам, які не мають права на пенсію, та інвалідам» соціальні пенсії<br />

трансформовано в соціальну допомогу.<br />

4) 2006р.-сьогодні: поступово розвивається недержавне пенсійне<br />

забезпечення. Передано до Пенсійного фонду України функції з призначення і<br />

виплати пенсій і грошового забезпечення від 13 відомчих, силових і судових<br />

органів. Застосовано коефіцієнт підвищення пенсії у зв'язку із зростанням<br />

середньої заробітної плати в галузях <strong>екон</strong>оміки за попередній рік, що перевищує<br />

мінімальний. Парламентом у першому читанні схвалено проект Закону України<br />

«Про запровадження накопичувальної системи загальнообов'язкового державного<br />

пенсійного страхування». Завдяки збільшенню вартості 1 року страхового стажу та<br />

осучасненню заробітної плати, що враховується для розрахунку розміру пенсії,<br />

відновлено диференціацію пенсій для більшості пенсіонерів, а саме:<br />

- збільшено величину оцінки одного року страхового стажу до 1,2 %, а з 1<br />

жовтня 2008р. величина оцінки одного року страхового стажу дорівнює 1,35%;<br />

- більш ніж у три рази збільшено заробітну плату для обчислення пенсії, а<br />

саме з 306 грн., яка враховувалася при перерахунку пенсії у 2004 році, до 928 грн.<br />

З 1 квітня 2008 року встановлено мінімальну пенсійну виплату всім категоріям<br />

одержувачів на рівні не нижче розміру прожиткового мінімуму для осіб, які<br />

втратили працездатність [6].

194 ПРОБЛЕМИ РЕФОРМУВАННЯ СИСТЕМИ ПЕНСІЙНОГО…<br />

На конкретизацію завдань пенсійної реформи була також спрямована<br />

Стратегія розвитку пенсійної системи, затверджена розпорядженням Кабінету<br />

Міністрів №525-р від 15 грудня 2005 року, яка передбачала такі напрями<br />

здійснення пенсійної реформи:<br />

- підвищення ролі страхових принципів у солідарній системі;<br />

- забезпечення фінансової стабільності солідарної системи;<br />

- запровадження накопичувальної системи пенсійного страхування;<br />

- удосконалення інформаційного забезпечення пенсійної системи;<br />

- розвиток системи недержавного пенсійного забезпечення;<br />

- забезпечення ефективного інвестування пенсійних активів;<br />

- підвищення ефективності функціонування регуляторних органів в накопичу-<br />

вальній системі пенсійного страхування та системі недержавного пенсійного<br />

забезпечення [4].<br />

Кожний з цих напрямків передбачав низку конкретних заходів, спрямованих<br />

на реалізацію завдань цієї стратегії, однак, переважна більшість з тих, що<br />

планувалися до виконання на 2006–2009 роки, так і не були зроблені. Зокрема, на<br />

виконання Стратегії розвитку пенсійної системи були розроблені проекти законів<br />

України «Про запровадження накопичувальної системи загальнообов’язкового<br />

державного пенсійного страхування» (2007р.), «Про запровадження обов’язкового<br />

професійного страхування» (2006р.), «Про єдиний соціальний внесок» тощо.<br />

Жоден з них так і не був прийнятий Верховною Радою України, що є зайвим<br />

свідченням гальмування пенсійної реформи. Не вирішено питання підвищення<br />

пенсійного віку, часткового розвантаження солідарної системи від пільгових та<br />

професійних пенсій, зменшення фінансового навантаження на фонд оплати праці<br />

зі сплати соціальних внесків; ліквідації глибоких диспропорцій у розмірах пенсій,<br />

призначених відповідно до спеціальних законів, та пенсій, призначених на<br />

загальних підставах, і багато інших [5].<br />

Негативним наслідком гальмування пенсійної реформи є те, що сьогодні<br />

поточні зобов'язання Пенсійного фонду виконуються за рахунок держбюджету, що<br />

мінімізує здатність уряду стимулювати <strong>екон</strong>оміку за рахунок вільних пенсійних<br />

коштів, особливо зараз, в умовах кризи.<br />

Альтернативи пенсiйнiй реформі немає. Тут термінове запровадження другого<br />

рівня накопичувальної системи загальнообов’язкового державного пенсійного<br />

страхування, яке відкладається ще iз 2007 року, може стати ключовим заходом,<br />

здатним вивести країну на новий рівень <strong>екон</strong>омічного розвитку, оздоровити<br />

фінансову ситуацію та дати поштовх до підйому [7].<br />

Враховуючи існуючий стан системи пенсійного забезпечення, нинішній етап<br />

пенсійної реформи треба було б спрямувати на вирішення наступних завдань: [4]<br />

Продовжити реформу солідарної системи загальнообов'язкового державного<br />

пенсійного страхування, а саме:<br />

1. Забезпечити соціальну та фінансову справедливість у солідарній системі<br />

шляхом запровадження єдиних для всіх громадян правил пенсійного забезпечення<br />

виключно за рахунок страхових внесків. Існуючі пільгові пенсійні режими<br />

відрегулювати окремим законом, де сплата надбавок до пенсії можлива лише за<br />

рахунок роботодавців через професійні та корпоративні пенсійні фонди.<br />

2. Розпочати поступове збільшення пенсійного віку громадян. Цей захід дуже<br />

потрібний. Він не зовсім популярний, тому вимагає серйозної роз'яснювальної<br />

роботи.

195 Р. Славич<br />

3. Зміцнити солідарну систему для недопущення фінансових дисбалансів у<br />

бюджеті країни, які сьогодні вносить Пенсійний фонд. З цією метою проект<br />

бюджету фонду розробляти разом з проектом держбюджету. Сьогодні фінансовий<br />

план Пенсійного фонду затверджує уряд, до того ж, часто з великим запізненням.<br />

Терміново запровадити накопичувальну систему загальнообов'язкового<br />

державного пенсійного страхування.<br />

Запровадження накопичувальної системи загальнообов'язкового державного<br />

пенсійного страхування може стати тим засобом, який здатний вивести країну на<br />

новий рівень <strong>екон</strong>омічного розвитку, покращити фінансову ситуацію, сприяти<br />

розвитку фондового ринку, підвищити соціальний захист людей.<br />

Правильне запровадження загальнообов'язкової накопичувальної пенсійної<br />

системи може стати передумовою таких позитивних тенденцій:<br />

1. Підвищиться рівень соціального захисту населення завдяки безпосередній<br />

участі громадян у накопичувальних пенсійних програмах. Зараз люди сприймають<br />

пенсійну систему як знеособлену сплату податку з надією, що потім їм нарахують<br />

пристойну пенсію. Накопичувальне ж пенсійне забезпечення базується на<br />

індивідуальних рахунках учасників, тобто, воно створює умови, які дозволяють<br />

людям сприймати внески як особисті заощадження, які будуть їм повернені після<br />

досягнення пенсійного віку.<br />

2. Країна накопичує довгострокові інвестиційні ресурси, які будуть<br />

використані на розвиток інфраструктури та виведення <strong>екон</strong>оміки з фінансової<br />

кризи.<br />

3. Знизиться вартість грошей, виникне зацікавленість вітчизняних інвесторів у<br />

розширенні внутрішніх запозичень через випуск боргових цінних паперів та<br />

здійснення ІРО на українському ринку капіталу.<br />

4. Запровадження другого рівня пенсійної системи зумовить розвиток<br />

недержавного пенсійного забезпечення, добровільну участь громадян у<br />

формуванні власної пенсії, посилить їх інтерес до інструментів фондового ринку.<br />

Це також дозволить переорієнтувати частину коштів із споживчого ринку на<br />

фондовий, що зменшить грошову масу та стримає інфляцію.<br />

5. Функціонування другого рівня пенсійної системи зміцнить фінансову<br />

стабільність <strong>екон</strong>оміки України шляхом зміни співвідношення іноземного та<br />

українського капіталу на фондовому ринку на користь вітчизняного. Як свідчать<br />

розрахунки, бюджет Пенсійного фонду у разі поступового охоплення громадян<br />

другим рівнем накопичувальної пенсійної системи суттєвих втрат не відчує (за<br />

умови, що обов'язкові платежі до другого рівня в рік запровадження системи<br />

будуть здійснюватися лише на користь осіб, яким виповниться 40 років. На це із<br />

Пенсійного фонду України буде перерозподілено 700 мільйонів гривень - 0,4%<br />

видатків відомства) [4].<br />

Наступного року коло можна розширити за рахунок осіб наступної вікової<br />

групи, аж до повного охоплення всього зайнятого населення. Швидкість цього<br />

процесу має відповідати <strong>екон</strong>омічним можливостям держави. Для запровадження<br />

другого рівня пенсійної системи необхідно прийняти відповідний закон,<br />

передбачивши там спрямування частини обов'язкових страхових внесків із<br />

солідарної системи до недержавних пенсійних фондів [7].<br />

Важливим є визначення комплексу заходів, які б здійснювали міністерства та<br />

відомства для впровадження другого рівня пенсійної системи з визначенням<br />

терміну запровадження, вікового цензу учасників та розміру страхових внесків.

196 ПРОБЛЕМИ РЕФОРМУВАННЯ СИСТЕМИ ПЕНСІЙНОГО…<br />

Для стимулювання подальшого розвитку недержавного пенсійного<br />

забезпечення – третього рівня пенсійної системи потрібно здійснити наступні<br />

кроки:<br />

1. Провести грамотне роз'яснення переваг участі громадян та роботодавців у<br />

недержавному пенсійному забезпеченні.<br />

2. Прийняти зміни до закону про недержавне пенсійне забезпечення,<br />

спрямовані на захист прав його учасників.<br />

3. Покращити доступ громадян до інформації про результати роботи<br />

недержавних пенсійних фондів та суб'єктів ринку фінансових послуг недержавних<br />

пенсійних фондів.<br />

4. Завершити перехід до єдиної системи розрахунків та оцінки роботи<br />

недержавних пенсійних фондів на основі чистої вартості одиниці пенсійних<br />

внесків.<br />

Висновки. Отже, щоб забезпечити громадянам України гідну пенсію не<br />

обтяжуючи при цьому Державний бюджет України необхідно продовжувати<br />

реформування системи пенсійного забезпечення, використовуючи міжнародний<br />

досвід, але врахувавши особливості соціально-<strong>екон</strong>омічної ситуації в країні.<br />

Необхідно також розробити ефективні методи стимулювання недержавного<br />

пенсійного забезпечення.<br />

Література:<br />

1. Закон України «Про загальнообов'язкове державне пенсійне страхування» №<br />

1058-ІV від 09.07.2003 р.<br />

2. Закон України «Про збір на обов'язкове державне пенсійне страхування» №<br />

400/97-ВР від 26.06.1996 р.<br />

3. Лукович В. Переваги сучасної системи пенсійного страхування: втрачені<br />

можливості із зволіканням впровадження другого рівня / В. Лукович // Вісник<br />

Пенсійного фонду України. - 2008. - № 8(74).<br />

4. Пенсійна система: три кроки до ситої старості [Електронний ресурс].<br />

Мельничук В. // Українська правда. - 2009. - 4 серпня. Режим доступу<br />

http://www.epravda.com.ua/publications/4a852355ca907<br />

5. Федоренко А. Пенсійна реформа в Україні / А. Федоренко // Фінансовий ринок. -<br />

, 2009. - №48-49. - С. 2-5<br />

6. Загальнообов’язкове державне страхування та пенсійне забезпечення в цифрах і<br />

фактах [Електронний ресурс] // довідник Міністерства праці і<br />

соціальної політики - 2009. Режим доступу<br />

http://www.pension.kiev.ua/sb_2009.pdf<br />

7. Мельничук В. Реформа, яка забезпечить гідну пенсію / В. Мельничук //<br />

Урядовий кур’єр. - 2009. - № 133. - С. 5<br />

PROBLEMS OF PENSION REFORM IN UKRAINE<br />

Ruslan Slavych<br />

Ivan Franko National University of L’viv, Economics department<br />

L’viv, Avenue of freedom18<br />

The features of reforming the pension system in Ukraine are considered. The necessity of<br />

further reforming and improving the pension system is grounded. Directions of increasing held<br />

reforms efficiency are suggested.

197 Р. Славич<br />

Keywords: pension reform, PAYG pension system, funded pension system, compulsory<br />

pensions, private pension provision.<br />

ПРОБЛЕМЫ РЕФОРМИРОВАНИЯ СИСТЕМЫ ПЕНСИОННОГО<br />

ОБЕСПЕЧЕНИЯ В УКРАИНЕ<br />

Славич Руслан Иванович<br />

Львовский национальный университет имени И. Франко, экономический<br />

факультет<br />

г. Львов, пр. Свободы 18<br />

Рассмотрены особенности реформирования системы пенсионного обеспечения в<br />

Украине. Обоснована необходимость продолжения реализации пенсионной реформы.<br />

Предложены направления усовершенствования отечественной пенсионной системы.<br />

Ключевые слова: пенсионная реформа, солидарная пенсионная система,<br />

накопительная пенсионная система, общеобязательное пенсионное обеспечение,<br />

негосударственное пенсионное обеспечение.