Porocevalec 6 2013:Layout 1 - ponudba obrti

Porocevalec 6 2013:Layout 1 - ponudba obrti

Porocevalec 6 2013:Layout 1 - ponudba obrti

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Revija Obmo~ne obrtno-podjetni{ke zbornice Maribor<br />

ZAKONODAJA<br />

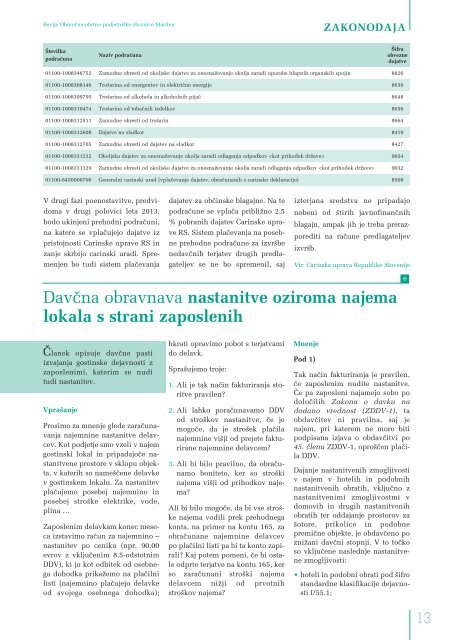

[tevilka<br />

podra~una<br />

Naziv podra~una<br />

[ifra<br />

obvezne<br />

dajatve<br />

01100-1008346752 Zamudne obresti od okoljske dajatve za onesna`evanje okolja zaradi uporabe hlapnih organskih spojin 8826<br />

01100-1008308146 Tro{arina od energentov in elektri~ne energije 8630<br />

01100-1008309795 Tro{arina od alkohola in alkoholnih pija~ 8648<br />

01100-1008310474 Tro{arina od toba~nih izdelkov 8656<br />

01100-1008312511 Zamudne obresti od tro{arin 8664<br />

01100-1008312608 Dajatve na sladkor 8419<br />

01100-1008312705 Zamudne obresti od dajatev na sladkor 8427<br />

01100-1008331232 Okoljska dajatev za onesna`evanje okolja zaradi odlaganja odpadkov 9024<br />

01100-1008331329 Zamudne obresti od okoljske dajatve za onesna`evanje okolja zaradi odlaganja odpadkov 9032<br />

01100-8450000706 Generalni carinski urad (vpla~evanje dajatev, obra~unanih s carinsko deklaracijo) 8508<br />

V drugi fazi poenostavitve, predvidoma<br />

v drugi polovici leta <strong>2013</strong>,<br />

bodo ukinjeni prehodni podra~uni,<br />

na katere se vpla~ujejo dajatve iz<br />

pristojnosti Carinske uprave RS in<br />

zanje skrbijo carinski uradi. Spre -<br />

menjen bo tudi sistem pla~evanja<br />

dajatev za ob~inske blagajne. Na te<br />

podra~une se vpla~a pribli`no 2,5<br />

% pobranih dajatev Carinske uprave<br />

RS. Sistem pla~evanja na posebne<br />

prehodne podra~une za izvr{be<br />

nedav~nih terjatev drugih predlagateljev<br />

se ne bo spremenil, saj<br />

izterjana sredstva ne pripadajo<br />

nobeni od {tirih javnofinan~nih<br />

blagajn, ampak jih je treba prerazporediti<br />

na ra~une predlagateljev<br />

izvr{b.<br />

Vir: Carinska uprava Republike Slovenije<br />

Dav~na obravnava nastanitve oziroma najema<br />

lokala s strani zaposlenih<br />

<br />

^lanek opisuje dav~ne pasti<br />

izvajanja gostinske dejavnosti z<br />

zaposlenimi, katerim se nudi<br />

tudi nastanitev.<br />

Vpra{anje<br />

Prosimo za mnenje glede zara~unavanja<br />

najemnine nastanitve delavcev.<br />

Kot podjetje smo vzeli v najem<br />

gostinski lokal in pripadajo~e na -<br />

sta nitvene prostore v sklopu objekta,<br />

v katerih so name{~ene de lav ke<br />

v gostinskem lokalu. Za nastanitev<br />

pla~ujemo posebej najemnino in<br />

posebej stro{ke elektrike, vode,<br />

plina …<br />

Zaposlenim delavkam konec meseca<br />

izstavimo ra~un za najemnino –<br />

nastanitev po ceniku (npr. 90,00<br />

evrov z vklju~enim 8,5-odstotnim<br />

DDV), ki jo kot odbitek od osebnega<br />

dohodka prika`emo na pla~ilni<br />

listi (najemnino pla~ujejo delavke<br />

od svojega osebnega dohodka);<br />

hkrati opravimo pobot s terjatvami<br />

do delavk.<br />

Spra{ujemo troje:<br />

1. Ali je tak na~in fakturiranja storitve<br />

pravilen?<br />

2. Ali lahko pora~unavamo DDV<br />

od stro{kov nastanitve, ~e je<br />

mogo~e, da je stro{ek pla~ila<br />

najemnine vi{ji od prejete fakturirane<br />

najemnine delavcem?<br />

3. Ali bi bilo pravilno, da obra ~u -<br />

namo boniteto, ker so stro{ki<br />

najema vi{ji od prihodkov najema?<br />

Ali bi bilo mogo~e, da bi vse stro{ -<br />

ke najema vodili prek prehodnega<br />

konta, na primer na kontu 165, za<br />

obra~unane najemnine delavcev<br />

po pla~ilni listi pa bi ta konto zapirali?<br />

Kaj potem pomeni, ~e bi ostale<br />

odprte terjatve na kontu 165, ker<br />

so zara~unani stro{ki najema<br />

delavcem ni`ji od prvotnih<br />

stro{kov najema?<br />

Mnenje<br />

Pod 1)<br />

Tak na~in fakturiranja je pravilen,<br />

~e zaposlenim nudite nastanitve.<br />

^e pa zaposleni najamejo sobo po<br />

dolo~ilih Zakona o davku na<br />

dodano vrednost (ZDDV-1), ta<br />

obdav~itev ni pravilna, saj je<br />

najem, pri katerem ne more biti<br />

podpisana izjava o obdav~itvi po<br />

45. ~lenu ZDDV-1, opro{~en pla~ i -<br />

la DDV.<br />

Dajanje nastanitvenih zmogljivosti<br />

v najem v hotelih in podobnih<br />

nastanitvenih obratih, vklju~no z<br />

nastanitvenimi zmogljivostmi v<br />

domovih in drugih nastanitvenih<br />

obratih ter oddajanje prostorov za<br />

{otore, prikolice in podobne<br />

premi~ne objekte, je obdav~eno po<br />

zni`ani dav~ni stopnji. V to to~ko<br />

so vklju~ene naslednje nastanitvene<br />

zmogljivosti:<br />

• hoteli in podobni obrati pod {ifro<br />

standardne klasifikacije dejavnosti<br />

I/55.1;<br />

13