Republika e Kosovës - Dogana e Kosovës

Republika e Kosovës - Dogana e Kosovës

Republika e Kosovës - Dogana e Kosovës

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

9 (a) A janë TAKSAT PËR AUTORËSI apo për LICENCË, në lidhje me mallrat e importuara, të<br />

pagueshme qoftë direkt apo indirekt nga blerësi , si kusht i shitjes?<br />

<br />

PO<br />

<br />

JO<br />

(b) A i nënshtrohet shtija një marrëveshje sipas të cilës një pjesë e të ardhurave nga një RISHITJE,<br />

SHPËRNDARJE apo PËRDORIM të ardhshëm i shkojnë direkt apo indirekt shitësit?<br />

<br />

PO<br />

<br />

JO<br />

Nëse përgjigja është “PO” në cilëndo nga këto pyetje, tregoni kushtet dhe, nëse është e mundshme,<br />

shënoni shuma në fushat 15 dhe 16<br />

(*) SHENIM PËR FUSHËN 7<br />

1. PERSONAT KONSIDEROHEN SE KANË LIDHJE MES VETE VETËM NËSE:<br />

(a) Ata janë zyrtarë apo drejtues të afarizmit të njëri tjetrit;<br />

(b) Ata janë partner të ligjshëm në afarizëm;<br />

(c) Ata janë në marrëdhënie punëdhënës dhe punëmarrës;<br />

(d) Cilido nga ata persona që direkt apo indirekt posedon , kontrollon apo mban 5% apo më<br />

tepër të aksioneve që janë në qarkullim të të dyja palëve me të drejtë vote;<br />

(e) Njëri nga ata e kontrollon tjetrin në mënyrë direkte apo indirekte;<br />

(f) Të dy personat janë të kontrolluar direkt apo indirekt nga një person i tretë;<br />

(g) Së bashku ata e kontrollojnë direkt apo indirekt një person të tretë; apo<br />

(h) Ata janë anëtarë të të njëjtës familje.<br />

2. Fakti që blerësi dhe shitësi janë në lidhje nuk e përjashton përdorimin e vlerës së transaksionit<br />

(shih nenin 33.2 të Kodit doganor dhe Akcizave dhe Shënimet Interpretuese për këtë dispozitë në<br />

Aneksin 12).<br />

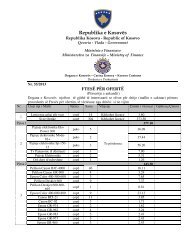

10 (a) Numri i bashkangjitur i fletëve<br />

plotësuese D.V. 1<br />

10 (b) Vendi :<br />

Data:<br />

Nënshkrimi:<br />

Për përdorim zyrtar<br />

A. Baza e<br />

llogaritjes<br />

B.<br />

SHTESAT:<br />

Shpenzimet<br />

në EURO<br />

të<br />

Papërfshira<br />

në A më<br />

lartë (*)<br />

CITONI<br />

MË<br />

POSHTË<br />

vendimet e<br />

mëhershme<br />

përkatëse të<br />

Doganës,<br />

nëse ka:<br />

11 (a) Çmimi neto në VALUTEN E FATURES (Çmimi realisht i paguar apo<br />

që duhet të paguhet për transaksionet në momentin e vlerësimit për qëllime<br />

doganore)<br />

…………………………………………………………………………………...<br />

(b) Pagesat indirekte – shih fushën 8 (b)<br />

…………………………………………….…...<br />

(kursi i këmbimit:<br />

)<br />

12 Totali A në EURO<br />

13 Shpenzimet e bëra nga blerësi:<br />

(a) provizionet, përveç komisioneve të blerjes<br />

……………………………….…….…...<br />

(b)<br />

ndërmjetësim<br />

........................................………………………………………….…..<br />

(c) kontejnerët dhe<br />

ambalazhi……………………………………………………………...<br />

14 Mallrat dhe shërbimet e ofruara nga blerësi pa-pagesë apo me çmim të<br />

reduktuar për t‟u shfrytëzuar në prodhimin apo shitjen për eksport të mallrave<br />

të importuara:<br />

Vlerat e paraqitura përfaqësojnë një proporcion kur është rasti.<br />

(a) materiale, komponente, pjesë dhe artikuj të ngjashëm të përfshira në mallra<br />

të importuara ....<br />

Artikulli Artikulli Artikulli<br />

66