Informacja o dokonaniu jednorazowego odpisu amortyzacyjnego w ...

Informacja o dokonaniu jednorazowego odpisu amortyzacyjnego w ...

Informacja o dokonaniu jednorazowego odpisu amortyzacyjnego w ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

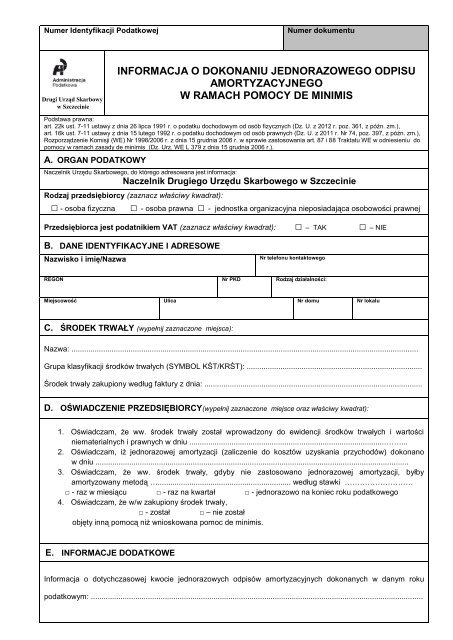

Numer Identyfikacji Podatkowej<br />

Numer dokumentu<br />

Drugi Urząd Skarbowy<br />

w Szczecinie<br />

INFORMACJA O DOKONANIU JEDNORAZOWEGO ODPISU<br />

AMORTYZACYJNEGO<br />

W RAMACH POMOCY DE MINIMIS<br />

Podstawa prawna:<br />

art. 22k ust. 7-11 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361, z późn. zm.),<br />

art. 16k ust. 7-11 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2011 r. Nr 74, poz. 397, z późn. zm.),<br />

Rozporządzenie Komisji (WE) Nr 1998/2006 r. z dnia 15 grudnia 2006 r. w sprawie zastosowania art. 87 i 88 Traktatu WE w odniesieniu do<br />

pomocy w ramach zasady de minimis (Dz. Urz. WE L 379 z dnia 15 grudnia 2006 r.).<br />

A. ORGAN PODATKOWY<br />

Naczelnik Urzędu Skarbowego, do którego adresowana jest informacja:<br />

Naczelnik Drugiego Urzędu Skarbowego w Szczecinie<br />

Rodzaj przedsiębiorcy (zaznacz właściwy kwadrat):<br />

□ - osoba fizyczna □ - osoba prawna □ - jednostka organizacyjna nieposiadająca osobowości prawnej<br />

Przedsiębiorca jest podatnikiem VAT (zaznacz właściwy kwadrat): □ – TAK □ – NIE<br />

B. DANE IDENTYFIKACYJNE I ADRESOWE<br />

Nazwisko i imię/Nazwa<br />

Nr telefonu kontaktowego<br />

REGON Nr PKD Rodzaj działalności:<br />

Miejscowość Ulica Nr domu Nr lokalu<br />

C. ŚRODEK TRWAŁY (wypełnij zaznaczone miejsca):<br />

Nazwa: ....................................................................................................................................................................<br />

Grupa klasyfikacji środków trwałych (SYMBOL KŚT/KRŚT): ...................................................................................<br />

Środek trwały zakupiony według faktury z dnia: .......................................................................................................<br />

D. OŚWIADCZENIE PRZEDSIĘBIORCY(wypełnij zaznaczone miejsce oraz właściwy kwadrat):<br />

1. Oświadczam, że ww. środek trwały został wprowadzony do ewidencji środków trwałych i wartości<br />

niematerialnych i prawnych w dniu ............................................................................................……....<br />

2. Oświadczam, iż jednorazowej amortyzacji (zaliczenie do kosztów uzyskania przychodów) dokonano<br />

w dniu ....................................................................................................................................................<br />

3. Oświadczam, że ww. środek trwały, gdyby nie zastosowano jednorazowej amortyzacji, byłby<br />

amortyzowany metodą …............................................................... według stawki ………………………<br />

□ - raz w miesiącu □ - raz na kwartał □ - jednorazowo na koniec roku podatkowego<br />

4. Oświadczam, że w/w zakupiony środek trwały,<br />

□ - został □ – nie został<br />

objęty inną pomocą niż wnioskowana pomoc de minimis.<br />

E. INFORMACJE DODATKOWE<br />

<strong>Informacja</strong> o dotychczasowej kwocie jednorazowych odpisów amortyzacyjnych dokonanych w danym roku<br />

podatkowym: .............................................................................................................................................................

F. OŚWIADCZENIE O ROZPOCZĘCIU PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ<br />

ALBO WIELKOŚCI PRZEDSIĘBIORCY (zaznacz właściwy kwadrat):<br />

Oświadczam, iż w roku dokonania <strong>jednorazowego</strong> <strong>odpisu</strong> <strong>amortyzacyjnego</strong> jako przedsiębiorca<br />

rozpocząłem prowadzenie działalności i nie dotyczą mnie wyłączenia określone w art. 22k ust. 11 ustawy<br />

o podatku dochodowym od osób fizycznych 1 / art. 16k ust. 11 ustawy z dnia 15 lutego 1992 r. o podatku<br />

dochodowym od osób prawnych 2 ;<br />

Oświadczam, iż jako przedsiębiorca spełniam kryteria uznania za małego podatnika 3 , w rozumieniu:<br />

- art. 5a pkt 20 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych<br />

(Dz. U. z 2012 r. poz. 361, z późn. zm.),<br />

- art. 4a pkt 10 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych<br />

(Dz. U. z 2011 r. Nr 74, poz. 397, z późn. zm.).<br />

G. OŚWIADCZENIE O OTRZYMANEJ POMOCY DE MINIMIS (zaznacz właściwy kwadrat):<br />

Jako przedsiębiorca w roku dokonania <strong>jednorazowego</strong> <strong>odpisu</strong> <strong>amortyzacyjnego</strong> oraz w ciągu dwóch<br />

poprzedzających go lat:<br />

□ nie otrzymałem pomocy de minimis,<br />

□ otrzymałem pomoc de minimis wyszczególnioną w tabeli poniżej albo według załączonych<br />

zaświadczeń o pomocy de minimis,<br />

Lp.<br />

Organ udzielający<br />

pomocy<br />

Podstawa prawna<br />

otrzymanej pomocy<br />

Dzień udzielenia<br />

pomocy<br />

Wartość pomocy w PLN<br />

Wartość pomocy w EUR<br />

c.d. tabeli z informacją o otrzymanej pomocy w załączniku lub według załączonych zaświadczeń:<br />

□ tak □ nie<br />

H. ZAŁĄCZNIKI:<br />

Do wniosku dołączam (zaznacz właściwe kwadraty):<br />

kserokopię ewidencji środków trwałych, gdzie ujawniono przedmiotowy/e środek/środki trwałe,<br />

kserokopię dokumentu/ów nabycia środka/ów trwałego/łych oraz dowodu/ów zapłaty,<br />

kserokopię strony podatkowej księgi przychodów i rozchodów, na której dokonano<br />

<strong>jednorazowego</strong> <strong>odpisu</strong>,<br />

informacje przedstawiane przy ubieganiu się o pomoc de minimis na formularzu stanowiącym<br />

załącznik do rozporządzenia Rady Ministrów z dnia 29 marca 2010 r. w sprawie zakresu<br />

informacji przedstawianych przez podmiot ubiegający się o pomoc de minimis (Dz. U. Nr 53,<br />

poz. 311),<br />

inne (wymień jakie) ……………………………………………………………………………………...<br />

I. PODPIS PODATNIKA<br />

Data<br />

Podpis<br />

1<br />

2<br />

3<br />

przepisu art. 22k ust. 7 (pozwalającego na dokonanie <strong>jednorazowego</strong> <strong>odpisu</strong> <strong>amortyzacyjnego</strong>) - nie stosuje się do podatnika<br />

rozpoczynającego prowadzenie działalności gospodarczej, który w roku rozpoczęcia tej działalności, a także w okresie dwóch lat,<br />

licząc od końca roku poprzedzającego rok jej rozpoczęcia, prowadził działalność gospodarczą samodzielnie lub jako wspólnik<br />

spółki niemającej osobowości prawnej lub działalność taką prowadził małżonek tej osoby, jeżeli między małżonkami istniała w tym<br />

czasie wspólność majątkowa (Dz. U. z 2012 r. poz. 361, z późn. zm.),<br />

przepisu art. 16k ust. 7 (pozwalającego na dokonanie <strong>jednorazowego</strong> <strong>odpisu</strong> <strong>amortyzacyjnego</strong>) - nie stosuje się do podatników<br />

rozpoczynających działalność, którzy zostali utworzeni: 1) w wyniku przekształcenia, połączenia lub podziału podatników albo 2)<br />

w wyniku przekształcenia spółki lub spółek niemających osobowości prawnej, albo 3) przez osoby fizyczne, które wniosły na poczet<br />

kapitału nowo utworzonego podmiotu uprzednio prowadzone przez siebie przedsiębiorstwo albo składniki majątku tego<br />

przedsiębiorstwa o wartości przekraczającej łącznie równowartość w złotych kwoty co najmniej 10.000 euro; wartość tych<br />

składników oblicza się stosując odpowiednio art. 14 (Dz. U. z 2011 r. Nr 74, poz. 397, z późn. zm.),<br />

za małego podatnika - uważa się podatnika, u którego wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od<br />

towarów i usług) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości<br />

1.200.000 euro. Przeliczenia kwot wyrażonych w euro dokonuje się według średniego kursu euro ogłoszonego przez Narodowy<br />

Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1.000 zł.