Zeznania podatkowe - Izba Skarbowa w Szczecinie

Zeznania podatkowe - Izba Skarbowa w Szczecinie

Zeznania podatkowe - Izba Skarbowa w Szczecinie

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

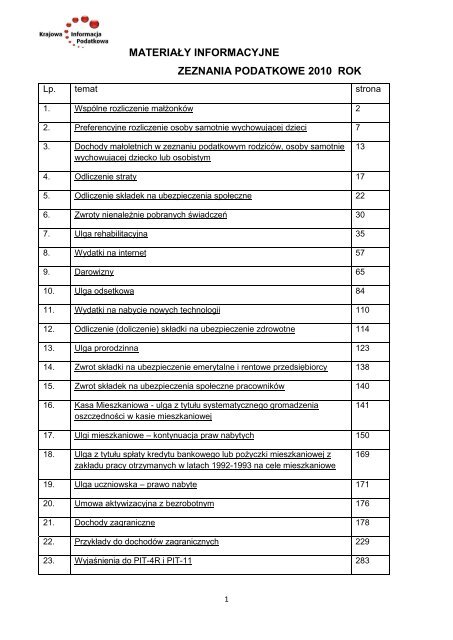

MATERIAŁY INFORMACYJNEZEZNANIA PODATKOWE 2010 ROKLp. temat strona1. Wspólne rozliczenie małżonków 22. Preferencyjne rozliczenie osoby samotnie wychowującej dzieci 73. Dochody małoletnich w zeznaniu podatkowym rodziców, osoby samotniewychowującej dziecko lub osobistym134. Odliczenie straty 175. Odliczenie składek na ubezpieczenia społeczne 226. Zwroty nienależnie pobranych świadczeń 307. Ulga rehabilitacyjna 358. Wydatki na internet 579. Darowizny 6510. Ulga odsetkowa 8411. Wydatki na nabycie nowych technologii 11012. Odliczenie (doliczenie) składki na ubezpieczenie zdrowotne 11413. Ulga prorodzinna 12314. Zwrot składki na ubezpieczenie emerytalne i rentowe przedsiębiorcy 13815. Zwrot składek na ubezpieczenia społeczne pracowników 14016. Kasa Mieszkaniowa - ulga z tytułu systematycznego gromadzeniaoszczędności w kasie mieszkaniowej14117. Ulgi mieszkaniowe – kontynuacja praw nabytych 15018. Ulga z tytułu spłaty kredytu bankowego lub pożyczki mieszkaniowej zzakładu pracy otrzymanych w latach 1992-1993 na cele mieszkaniowe16919. Ulga uczniowska – prawo nabyte 17120. Umowa aktywizacyjna z bezrobotnym 17621. Dochody zagraniczne 17822. Przykłady do dochodów zagranicznych 22923. Wyjaśnienia do PIT-4R i PIT-11 2831

WSPÓLNE ROZLICZENIE MAŁŻONKÓW- art. 6 ust. 2, 3,3a, 8-13, art. 6a updofWARUNKIZ wnioskiem o wspólne opodatkowanie dochodów mogą wystąpić:I. małżonkowie (art. 6 ust. 2 oraz ust. 3a updof):podlegający nieograniczonemu obowiązkowi <strong>podatkowe</strong>mu, o którym mowa w art. 3 ust. 1updof lub,mający miejsce zamieszkania dla celów podatkowych w innym niż RP państwieczłonkowskim UE lub innym państwie należącym do EOG albo w Konfederacji Szwajcarskiejlub z których jeden podlega nieograniczonemu obowiązkowi <strong>podatkowe</strong>mu w RP a drugi mamiejsce zamieszkania dla celów podatkowych w innym niż RP państwie członkowskim UElub w innym państwie należącym do EOG albo w Konfederacji Szwajcarskiej jeżeli osiągnęlipodlegające opodatkowaniu na terytorium RP przychody w wysokości stanowiącej łącznie conajmniej 75% całkowitego przychodu 1 osiągniętego przez oboje małżonków w danym rokupodatkowym i udokumentowali certyfikatem rezydencji miejsce zamieszkania dla celówpodatkowych (art. 6 ust. 3a updof),pozostający w związku małżeńskim przez cały rok podatkowy,między którymi istnieje, przez cały rok podatkowy, wspólność majątkowa (w latachpoprzednich nie wynikało to z przepisów ustawy, jednak taki warunek powinien byćspełniony)jeżeli do żadnego z nich w roku podatkowym nie mają zastosowania przepisy (art. 6 ust. 8i 9 updof):• art. 30c ustawy (podatek liniowy 19%),• ustawy o zryczałtowanym podatku dochodowym, regulujące opodatkowanieniektórych przychodów (dochodów) osób fizycznych w formie karty <strong>podatkowe</strong>j,ryczałtu od przychodów ewidencjonowanych lub zryczałtowanego podatku1 1Za całkowite przychody,o których mowa w art. 6 ust. 3a updof, uważa się przychodyosiągnięte ze źródeł określonych w art. 10 ust. 1 updof (a więc także przychody zwolnione!),bez względu na miejsce położenia tych źródeł przychodów.2

dochodowego od przychodów osób duchownych. Warunek ten nie dotyczypodatników, o których mowa w art. 1 pkt 2 w związku z art. 6 ust. 1a uzpdof, tj.podatników osiągających przychody z tytułu umowy najmu, podnajmu,dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeliumowy te nie są zawierane w ramach prowadzonej pozarolniczej działalnościgospodarczej,• ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym,którzy wniosek o wspólne opodatkowanie dochodów małżonków złożyli nie później niż wterminie określonym dla złożenia zeznania za rok podatkowy, tj. do 30 kwietnia następnegoroku; wniosek zawarty w zeznaniu złożonym po tym terminie nie będzie skuteczny (art.6 ust. 10 updof).UWAGA!Ustawą z dnia 25.11.2010 r. z dnia 25 listopada 2010 r. o zmianie ustawy o podatkudochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnychoraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodówosiąganych przez osoby fizyczne (Dz. U. Nr 226 poz. 1478) dokonano zmiany zasadskładania wniosku o wspólne opodatkowanie - art. 1 pkt 2 lit. b) oraz art. 13 pkt 1.Wniosek, o wspólne opodatkowanie może być wyrażony przez jednego z małżonków.Wyrażenie wniosku przez jednego z małżonków traktuje się na równi ze złożeniem przezniego oświadczenia o upoważnieniu go przez jego współmałżonka do złożenia wniosku ołączne opodatkowanie ich dochodów. Oświadczenie to składa się pod rygoremodpowiedzialności karnej za fałszywe zeznania.Wniosek ten, jak w przypadku wniosku wspólnego małżonków, musi być złożony do 30kwietnia. Art. 6 ust. 10 mówi o wniosku określonym w ust. 2 czyli wniosku o wspólneopodatkowanie, natomiast ust. 2a wskazuje tylko podmiot (jednego z małżonków), który tenwniosek może złożyć – co oznacza, że wniosek jest ten sam (wniosek o wspólneopodatkowanie) tylko wyrażony przez jednego z małżonków.UWAGA:Przepisy art. 6 ust. 3a updof stosuje się pod warunkiem istnienia podstawy prawnej wynikającejz umowy o unikaniu podwójnego opodatkowania lub innych ratyfikowanych umówmiędzynarodowych, których stroną jest RP, do uzyskania przez organy <strong>podatkowe</strong> informacjipodatkowych od organu <strong>podatkowe</strong>go państwa, w którym osoba fizyczna ma miejscezamieszkania dla celów podatkowych.3

Na żądanie organów podatkowych lub organów kontroli skarbowej podatnicy, o których mowaart. 6 ust. 3a updof, są obowiązani udokumentować wysokość całkowitych przychodówosiągniętych w danym roku podatkowym, przedstawiając zaświadczenie wydane przezwłaściwy organ podatkowy innego niż RP państwa członkowskiego UE lub innego państwanależącego do EOG albo Konfederacji Szwajcarskiej, w którym osoby te mają miejscezamieszkania dla celów podatkowych lub inny dokument potwierdzający wysokość całkowitychprzychodów osiągniętych w danym roku podatkowym.II. małżonek – przy spełnieniu warunków wymienionych w powołanym art. 6 ust. 2, 3, 3a, 8, 9updof, który (art. 6a updof):zawarł związek małżeński przed rozpoczęciem roku <strong>podatkowe</strong>go, a którego małżonekzmarł w ciągu roku <strong>podatkowe</strong>go (choćby nastąpiło to w pierwszym dniu roku<strong>podatkowe</strong>go, warunkiem koniecznym jest natomiast, aby małżeństwo istniało wmomencie, w którym rozpoczyna się nowy rok podatkowy)pozostawał w związku małżeńskim przez cały rok podatkowy, a którego małżonek zmarł poupływie roku <strong>podatkowe</strong>go i nie zdołał podpisać przed śmiercią wspólnego zeznania<strong>podatkowe</strong>go.UwagaJeżeli małżonek skorzysta z rozliczenia ze zmarłym współmałżonkiem, nie będzie mógłjuż skorzystać z rozliczenia jako osoba samotnie wychowująca dziecko za ten rok.SKUTKI WSPÓLNEGO ROZLICZENIAW wyniku wniosku wyrażonego we wspólnym zeznaniu rocznym, małżonkowie podlegająopodatkowaniu łącznie od sumy swoich dochodów, po uprzednim dokonaniu odliczeń od dochoduodrębnie przez każdego z nich. W takim przypadku podatek określa się na imię obojga małżonkóww podwójnej wysokości podatku obliczonego od połowy łącznych dochodów małżonków.Powyższa zasada obliczania podatku ma zastosowanie również w sytuacji, gdy jedenz małżonków w roku podatkowym nie uzyskał przychodów ze źródeł, z których dochód jestopodatkowany zgodnie z art. 27 updof, lub osiągnął dochody w wysokości nie powodującejobowiązku zapłaty podatku (dochód ten w 2009 r. wynosi 3.091 zł; w 2008r. wynosił 3. 091 zł; w2007 r. wynosił 3 015 zł) lub też poniósł stratę np. z działalności gospodarczej opodatkowanej nazasadach ogólnych (art. 6 ust. 3 updof).4

ez względu na ich wiek, na które zgodnie z odrębnymi przepisami (ustawa z dnia 28listopada 2003r. o świadczeniach rodzinnych - tekst jednolity Dz. U. z 2006r. Nr 139, poz.992) pobierany był zasiłek lub dodatek pielęgnacyjny lub renta socjalna,do ukończenia 25 lat (również jeżeli ukończyły 25 lat w trakcie roku <strong>podatkowe</strong>go),uczące się w szkołach, o których mowa w przepisach o systemie oświaty lub wprzepisach – Prawo o szkolnictwie wyższym lub w przepisach regulujących systemoświaty lub szkolnictwo wyższe obowiązujących w innych niż RP państwie, jeżeli w rokupodatkowym dzieci te nie uzyskały dochodów, podlegających opodatkowaniu nazasadach określonych w art. 27 lub art. 30b updof w łącznej wysokości przekraczającejkwotę stanowiącą iloraz kwoty zmniejszającej podatek oraz stawki podatku, określonychw pierwszym przedziale skali <strong>podatkowe</strong>j, o której mowa w art. 27 ust. 1 (w 2010 roku jestto kwota 3089,00 zł, w 2009 była to kwota 3089,00 zł; a w 2008 roku była to kwota3088,68 zł), z wyjątkiem renty rodzinnej. Dochód = przychód – koszty (bezuwzględnienia straty z lat poprzednich).II. ani do podatnika, ani do jego dziecka w roku podatkowym nie mają zastosowania przepisy(art. 6 ust. 8 i 9 updof):art. 30c updof (podatek liniowy - 19%),ustawy o zryczałtowanym podatku dochodowym, regulujące opodatkowanieniektórych przychodów (dochodów) osób fizycznych w formie karty <strong>podatkowe</strong>j, ryczałtuod przychodów ewidencjonowanych lub zryczałtowanego podatku dochodowego odprzychodów osób duchownych. Warunek ten nie dotyczy podatników, o których mowaw art. 1 pkt 2 w związku z art. 6 ust. 1a uzpdof - tj. podatników, którzy wybraliopodatkowanie ryczałtem od przychodów ewidencjonowanych osiąganych przychodów ztytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnymcharakterze, jeżeli umowy te nie są zawierane w ramach prowadzonej pozarolniczejdziałalności gospodarczej,ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym,III. wniosek o opodatkowanie dochodów w sposób przewidziany dla osób samotniewychowujących dzieci został złożony nie później niż w terminie określonym dla złożeniazeznania za rok podatkowy; wniosek zawarty w zeznaniu złożonym po tym terminie niebędzie skuteczny (art. 6 ust. 10 updof).Za osobę samotnie wychowującą dzieci uważa się (art. 6 ust. 5 updof):jednego z rodziców (biologicznego lub przysposabiającego – zgodnie z art. 121 § 1 KRiOprzysposobienie rodzi stosunek identyczny jaki jest pomiędzy rodzicem i dzieckiem) albo8

opiekuna prawnego (czyli osobę, która sprawuje opiekę na podstawie orzeczenia sąduopiekuńczego – nie jest to kurator),- jeżeli rodzic lub opiekun prawny jest panną, kawalerem, wdową, wdowcem, rozwódką,rozwodnikiem albo osobą, w stosunku do której sąd orzekł separację w rozumieniuodrębnych przepisów,osobę pozostającą w związku małżeńskim, jeżeli jej małżonek został pozbawiony prawrodzicielskich lub odbywa karę pozbawienia wolności (faktycznie jest pozbawiony wolności).Ww. zasada i sposób opodatkowania ma zastosowanie również do osób, o których mowa wart. 3 ust. 2a updof, samotnie wychowujących w roku podatkowym dzieci, jeżeli łączniespełniają następujące warunki:- mają miejce zamieszkania dla celów podatkowych w innym niż RP państwie członkowskim UElub w innym państwie należącym do EOG albo Konfederacji Szwajcarskiej,- osiągnęły podlegające opodatkowaniu na terytorium RP przychody w wysokości stanowiącej conajmniej 75% całkowitego przychodu 2 osiągniętego w danym roku podatkowym,- udokumentowały certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych (art. 6ust. 4a, 4b updof).UWAGA:Przepis art. 6 ust. 4a updof stosuje się pod warunkiem istnienia podstawy prawnej wynikającejz umowy o unikaniu podwójnego opodatkowania lub innych ratyfikowanych umówmiędzynarodowych, których stroną jest RP, do uzyskania przez organy <strong>podatkowe</strong> informacjipodatkowych od organu <strong>podatkowe</strong>go państwa, w którym osoba fizyczna ma miejscezamieszkania dla celów podatkowych.Na żądanie organów podatkowych lub organów kontroli skarbowej podatnicy, o których mowa art.6 ust. 3a updof, są obowiązani udokumentować wysokość całkowitych przychodów osiągniętych wdanym roku podatkowym, przedstawiając zaświadczenie wydane przez właściwy organ podatkowyinnego niż RP państwa członkowskiego UE lub innego państwa należącego do EOG alboKonfederacji Szwajcarskiej, w którym osoby te mają miejsce zamieszkania dla celów podatkowychlub inny dokument potwierdzający wysokość całkowitych przychodów osiągniętych w danym rokupodatkowym.2 Za całkowite przychody,o których mowa w art. 6 ust. 4a updof, uważa się przychody osiągnięte ze źródełokreślonych w art. 10 ust. 1 updof (a więc także przychody zwolnione!), bez względu na miejsce położeniatych źródeł przychodów.9

SKUTKI PREFERENCYJNEGO ROZLICZENIAW wyniku wniosku wyrażonego w zeznaniu, osoba samotnie wychowująca dzieci określa podatekw podwójnej wysokości podatku obliczonego od połowy swoich dochodów. Przy czym, do tychdochodów nie wlicza dochodów (przychodów) opodatkowanych w sposób zryczałtowany nazasadach określonych w ustawie (np. od wygranych w konkursach, w grach liczbowych, dywidend,odsetek od lokat bankowych, itp.) (art. 6 ust. 4 updof).Wspólnym rozliczeniem nie obejmuje się dochodów uzyskanych przez pełnoletnie dziecko –np. z renty rodzinnej. Ten dochód dziecko musi wykazać w swoim zeznaniu.ROZSTRZYGNIĘCIA NAJCZĘSTSZYCH PROBLEMÓW1. Jeżeli na dziecko pobierany jest zasiłek pielęgnacyjny (od 01.01.2008 r. również dodatekpielęgnacyjny lub renta socjalna), to rodzic ma prawo do wspólnego opodatkowania zdzieckiem, niezależnie od wysokości innych dochodów dziecka.2. Szkołami, o których mowa w przepisach o systemie oświaty są również kolegianauczycielskie i nauczycielskie kolegia języków obcych - art. 77 ust. 1 ustawy z dnia07.09.1991 r. o systemie oświaty (j.t. Dz. U. z 2004 r. Nr 256, poz. 2572 ze zm.3. Jeżeli pełnoletnie uczące się dziecko uzyskało dochody ze stosunku pracy z zagranicy, to bezwględu na to jaka metoda unikania podwójnego opodatkowania będzie miałazastosowanie, rodzic traci prawo do rozliczenia się jako osoba samotnie wychowującadziecko, jeżeli te dochody (łącznie w z ewentualnymi dochodami z Polski podlegającymiopodatkowaniu na zasadach określonych w art. 27 lub art. 30b) przekroczą kwotę 3089,00 zł.4. Studia wieczorowe, zaoczne, eksternistyczne (inaczej „niestacjonarne”) zostaływymienione w art. 258 ust. 1 ustawy z dnia 27.07.2005 r. –– Prawo o szkolnictwie wyższym(Dz. U. z 2005r Nr 164, poz. 1365 ze zm). Zatem, jeżeli dziecko kształci się tym systemem –przysługuje prawo wspólnego opodatkowania.5. Z preferencyjnego opodatkowania może skorzystać również rodzic, którego dziecko (doukończenia przez nie 25 lat) uczy się w szkole wyższej (w rozumieniu ustawy – Prawo oszkolnictwie wyższym lub w przepisach regulujących system oświaty lub szkolnictwo wyższeobowiązujących w innych niż RP państwie) w tym również na studiach doktoranckich.Ustawa nie zawęża bowiem pojęcia „uczenia się” - do studiów magisterskich.6. Szkoły wyższe i seminaria duchowne prowadzone przez kościoły i związki wyznaniowe nie są- co do zasady - szkołami w rozumieniu ustawy – Prawo o szkolnictwie wyższym (nie stosujesię do nich przepisów tej ustawy) – art. 1 ust. 2. Przy czym, ustawa lub umowa między10

ządem a władzami kościelnymi lub związkami wyznaniowymi może stanowić inaczej – należywięc odsyłać podatników do dokonania ustaleń w tym zakresie. Wyjątek stanowi KatolickiUniwersytet Lubelski, który podlega uregulowaniom tejże ustawy. Jeżeli więc dzieckokształci się na KUL-u – rodzicowi przysługuje prawo do wspólnego opodatkowania.7. Wyższa szkoła oficerska jest publiczną uczelnią zawodową – art. 252 ust. 4 ustawy Prawo oszkolnictwie wyższym - rodzicowi przysługuje prawo do wspólnego opodatkowania.8. Jeżeli dziecko w 2010r. zmieniło stan cywilny i nawet pomimo, że jest na utrzymaniu rodzica(nie uzyskuje dochodów), to składając zeznanie za 2010 r. rodzic nie może rozliczyć sięwspólnie z dzieckiem.9. Rodzic dziecka pełnoletniego, które ma już własne dziecko ma prawo do preferencyjnegorozliczenia z dzieckiem. Przesłanką która przemawia za przyznaniem prawa do ulgi w obuprzypadkach jest fakt nie uzyskiwania dochodów (prócz wymienionych w tym przepisie) przezdziecko pełnoletnie, które jeszcze się uczy.10. Do preferencyjnego opodatkowania będzie miał prawo rodzic wychowujący dzieckomałoletnie, które ma własne dziecko. W tym przypadku będzie miało zastosowaniekryterium wynikające art. 6 ust. 4 pkt 1 updof (czyli nie ma ograniczenia co do wysokościdochodu uzyskanego przez małoletnie dziecko), gdyż urodzenie dziecka przez małoletnią nieskutkuje nabyciem pełnoletniości. Pełnoletniość uzyskuje małoletni poprzez zawarciemałżeństwa i nie traci jej w razie unieważnienia małżeństwa (art. 10 § 2 kc).11. Jeżeli podatnik żyje w konkubinacie z drugim rodzicem dziecka, to nie może skorzystaćz preferencyjnego rozliczenia. Nie można go bowiem uznać za osobę samotniewychowującą dziecko, gdyż wychowaniem zajmują się wspólnie. W opisanej sytuacji żadnemuz rodziców nie przysługuje prawo do korzystania z omawianej preferencji <strong>podatkowe</strong>j. Istniejąrównież stany faktyczne, w których zamieszkującą razem rodzinę tworzą konkubenci wrazz dzieckiem jednego z nich. W takiej sytuacji można uznać, iż dziecko jest wychowywanesamotnie przez jednego z rodziców.12. Jeżeli w trakcie roku dziecko przebywa u obojga rodziców, to prawo do preferencyjnegorozliczenia przysługuje temu z rodziców, który faktycznie wychowuje dziecko(wskazanemu w orzeczeniu o separacji lub wyroku orzekającym rozwód); nie ma znaczeniaczy dziecko przebywa u niego przez cały rok czy tylko przez część roku.13. Jeżeli podatnik udowodni, że dziecko przebywało u niego (czyli, że to on je wychowywał),mimo, iż w orzeczeniu o separacji lub w wyroku orzekającym rozwód osobą wskazaną jestmałżonek, (np. tenże małżonek przebywa za granicą lub pracuje i mieszka w innym mieście11

niż dziecko), to podatnik ma prawo do preferencyjnego rozliczenia się z dzieckiem (SIP215484).14. Jeżeli rodzic nie uzyskuje dochodu opodatkowanego według skali <strong>podatkowe</strong>j, a dochódtaki uzyskuje małoletnie dziecko i spełnione są warunki do preferencyjnego opodatkowania,rodzic może rozliczyć się wspólnie z dzieckiem. Inaczej w przypadku dzieckapełnoletniego - jest ono bowiem zobowiązane do samodzielnego rozliczenia swoichdochodów. Jeżeli więc rodzic nie ma dochodów, to nie może rozliczyć się jako osoba samotniewychowująca dziecko.15. Do preferencyjnego rozliczenia z dzieckiem ma prawo również rodzic, który podlegaograniczonemu obowiązkowi <strong>podatkowe</strong>mu z zastrzeżeniem art. 6 ust. 4a, 4b oraz art. 6ust. 11-13 updof).16. Jeżeli rodzic lub dziecko prowadzi działalność gospodarczą opodatkowaną podatkiemliniowym a następnie w trakcie roku <strong>podatkowe</strong>go podjął współpracę z byłym pracodawcą, zktórym w poprzednim roku wiązała go umowa o pracę – w wyniku czego, zgodnie z art. 9a ust.3 updof, stracił prawo do opodatkowania podatkiem liniowym – rodzic może rozliczyć sięwspólnie z dzieckiem za rok podatkowy w którym nastąpiła utrata prawa do opodatkowaniaw sposób określony w art. 30c updof (SIP Nr 181908). Jedynie w przypadku pełnoletniegouczącego się dziecka do 25 lat jego dochody po utracie prawa do podatku liniowegonie mogłyby przekroczyć w roku podatkowym 3089,00 zł.17. Jeżeli rodzic złożył odrębne zeznanie (bez skorzystania z preferencyjnegoopodatkowania), to do dnia, w którym upływa termin określony dla złożenia zeznania(30 kwietnia), może dokonać jego korekty składając zeznanie jako osoba samotniewychowująca dziecko. (wyrok WSA – LEX nr 158245)18. Jeżeli osoba samotnie wychowująca dziecko w terminie do złożenia zeznania (30 kwietnia)złożyła zeznanie <strong>podatkowe</strong>, zaznaczyła kwadrat wskazujący na wybór opodatkowania wsposób przewidziany dla osób samotnie wychowujących dzieci a nie złożyła podpisu nazeznaniu (podpis został uzupełniony dopiero po 30 kwietnia) to nie ma możliwośćiskorzystania z opodatkowania w tym trybie. Zaznaczając kwadrat w punkcie 6.4 zeznania PIT-37 lub PIT -36 osoba taka jednoznacznie wyraża wolę opodatkowaniania się jako samotniewychowujaca dzieci. Zgodnie z informacją zawartą na formularzu PIT-37 lub PIT-36zaznaczenie odpowiednich kwadratów i złożenie podpisu traktuje się na równi zezłożeniem wniosku o zastosowanie wskazanego sposobu opodatkowania. Dlatego brakpodpisu podatnika na zeznaniu prowadzi do braku możliwości skorzystania z opodatkowaniaw sposób przewidziany dla samotnie wychowujących dzieci.12

19. Jeżeli jeden z rodziców przebywa w areszcie tymczasowym – drugi z rodziców nie możerozliczyć się jako osoba samotnie wychowująca. SIP 204587DOCHODY MAŁOLETNICH W ZEZNANIU PODATKOWYM RODZICÓW,OSOBY SAMOTNIE WYCHOWUJĄCEJ DZIECKO LUB OSOBISTYM- art. 7 updofOBOWIĄZEKOsoby (rezydenci i nierezydenci), które wychowują małoletnie dzieci* (lub dziecko),zarówno własne, jak i przysposobione**, powinny dochody tych dzieci podlegająceopodatkowaniu na terytorium RP (w tym dochody zagraniczne) doliczyć do własnychdochodów wykazanych w zeznaniu rocznym, jeżeli przysługuje im prawo pobieraniapożytków ze źródeł przychodów dzieci (art. 7 ust. 1 updof).Doliczenie dotyczy tylko tych dochodów, które dziecko uzyskało przed osiągnięciempełnoletniości.I. Doliczenia dokonują tylko ci rodzice (biologiczni lub przysposabiający), którym przysługujeprawo dysponowania dochodami dzieci.Prawa takiego nie będą miały np.:osoby pozbawione przez sąd władzy rodzicielskiej,rodzice pozbawieni zarządu nad majątkiem dziecka – jak w sytuacji gdy sąd opiekuńczypowierza zarząd majątku małoletniego ustanowionemu w tym celu kuratorowi (art. 109 § 3KRO).Jeśli dochody np. z wynajmu mieszkania otrzymuje małoletnie dziecko, ale rodzice nimidysponują, to dochody te powinny być doliczone do dochodów rodziców wykazanychw zeznaniu rocznym poprzez załącznik PIT/M (wspólne rozliczenie małżonków) bądź doliczonedo dochodów rodziców po 50% poprzez załączniki PIT/M (w przypadku oddzielnych zeznańpodatkowych).II.Rodzice mają obowiązek doliczenia do swoich własnych dochodów dochody małoletnichdzieci własnych i przysposobionych.Takiego obowiązku nie mają:opiekunowie prawni, np. dziadkowie lub inni krewni, którzy wyrokiem sądu zostalizobowiązani do wychowywania dzieci w przypadku np. śmierci ich rodziców (SIP 150154),rodziny zastępcze – dziecko poddane pieczy lub opiece prawnej w ramach rodzinyzastępczej nie jest dzieckiem własnym ani przysposobionym opiekuna.13

W takim przypadku, gdy dziecko uzyskało jakiś dochód, konieczne jest złożenie w jegoimieniu odrębnego zeznania.III.Do dochodu rodziców dolicza się co do zasady następujące dochody dzieci małoletnichpodlegające opodatkowaniu na terytorium RP:dochód z renty (SIP 154790, 146554),praw majątkowych (np. zaległe wynagrodzenie zmarłego rodzica, wypłacone przez jegozakład pracy) – SIP 94528,kapitałów pieniężnychnajmu, jeżeli rodzicom przysługuje prawo do pobierania pożytków z tego tytułu – SIP158266, 218558.innych źródeł.Interpretacje dotyczące tematu:- SIP 180589, LEX 5682, SIP 114498 – dot. dochodów małoletniego dziecka jako udziałowcaspółki jawnej,- SIP 93112, LEX 14979 – dot. dochodów małoletniego dziecka z najmu na ryczałciew sytuacji, gdy rodzice mają rozdzielność majątkową,- wyrok NSA z 3.07.2002 r. Sygn. Akt I SA/Sz 2861/00.Uwaga! Dochodami małoletnich dzieci nie są alimenty, renta rodzinna – SIP 237048.OGRANICZENIADo swoich dochodów rodzice nie mogą jednakże doliczyć dochodów (art. 7 ust. 1 updof):z pracy dzieci – tj. ze świadczenia przez nie pracy m.in. na podstawie:• stosunku pracy (o którym mowa w art. 10 ust. 1 pkt 1 updof, art. 12 ust. 1 updof),• umów cywilnoprawnych (zlecenie, o dzieło) – SIP 116322, 151917 ,• praktyk uczniowskich,ze stypendiów - wszelkiego rodzaju stypendia tj. takie, których podstawą jest ustawa lubumowa cywilnoprawna (SIP 102290),z przedmiotów oddanych dzieciom do swobodnego użytku - tj. ruchomości (zabawki,książki, drobny sprzęt sportowy, itd.) Do swobodnego użytku dziecka nie są z regułyoddawane: garderoba, rower, motorower, magnetofon, radio.Przepis art. 22 kc, przyznaje osobie mającej ograniczoną zdolność prawną (m.in.małoletniemu) pełną zdolność do czynności prawnej tylko w zakresie przedmiotów oddanychjej do swobodnego użytku (z wyjątkami, o których mowa w przepisach – odsyłać do kc i krio).Przepis art. 22 kc obejmuje wyłącznie przedmioty oddane do swobodnego użytku przez14

przedstawiciela ustawowego, czyli przez rodziców sprawujących władzę rodzicielską lubopiekuna.dochód ze sprzedaży nieruchomości osoby małoletniej – nie jest przekazywany rodzicom. Sądopiekuńczy najpierw musi wyrazić zgodę na sprzedaż nieruchomości (sprzedaż nieruchomościstanowiącej własność (lub współwłasność) małoletniego jest czynnością przekraczającązakres zwykłego zarządu jego majątkiem, do którego z mocy prawa upoważnieni są rodzice),następnie środki, co do zasady, złożone są w depozycie sądowym do czasu osiągnięcia przezmałoletniego pełnoletniości. Każde wydatkowanie pieniędzy odbywa się tylko za zgodą sądu,także gdy chodzi o wydatkowanie na cele umożliwiające zwolnienie z opodatkowaniaprzychodu ze sprzedaży nieruchomości.Powyższe oznacza, że jeśli małoletnie dziecko osiąga dochody, które nie mogą być doliczane dodochodów rodziców należy złożyć odrębne zeznanie na imię i nazwisko dziecka. Zeznanietakie wypełniają jednak i podpisują w imieniu dziecka rodzice.MIEJSCE WYKAZANIA W ZEZNANIUDochody małoletnich dzieci podlegające łącznemu opodatkowaniu z dochodami rodziców należywykazać w załączniku PIT/M (za wyjątkiem tych, które nie są opodatkowane wg skali np. sprzedażakcji – te należy wykazać bezpośrednio w zeznaniu rodziców).Wpisuje się w nim: przychód, koszty uzyskania tego przychodu, dochód (lub stratę), a takżezaliczki od uzyskanych przez małoletnie dziecko przychodów z rent krajowych i zagranicznych,najmu lub dzierżawy, praw majątkowych, a także innych przychodów podlegających łącznemuopodatkowaniu z przychodami rodziców.Po wypełnieniu załącznika PIT/M rodzice muszą wynikający z niego dochód oraz sumę zaliczekprzenieść do odpowiednich pozycji zeznania PIT-36. Służą do tego pozycje od 131 do 134.Jeżeli małżonkowie składają odrębne zeznania <strong>podatkowe</strong>, dochody małoletnich dzieci winny byćdoliczane po połowie każdemu małżonkowi. Nie dotyczy to sytuacji kiedy orzeczono separację.W takim przypadku dochody dolicza się do dochodów osoby, która wychowuje dziecko (art. 7 ust.2 i 3 updof).ROZSTRZYGNIĘCIA NAJCZĘSTSZYCH PROBLEMÓW1. W sytuacji, gdy małoletni osiąga przychody ze źródła „Kapitały pieniężne” (np. ze sprzedażyakcji), rodzice w swoim imieniu sporządzają dwa odrębne zeznania PIT-38 i wykazują popołowie dochodów uzyskanych przez ich małoletnie dziecko. Nie składają PIT/M.15

2. Natomiast, w sytuacji gdy małoletni osiąga dochody z odsetek od środków na rachunkachbankowych znajdujących się za granicą, rodzice wykazują podatek w zeznaniu PIT-36 wpoz. 197 – 198 i odpowiednio podatek zapłacony za granicą w poz. 199 -200. W sytuacji gdyrodzice składają odrębne zeznania PIT-36 podatek wykazuje się, w obu zeznaniach odpołowy dochodów małoletniego. Jeżeli rodzice składają PIT-36L wtedy podatek od połowydochodu z odsetek wykazują w poz. 62, a podatek zapłacony zagranicą (również od połowydochodu) w poz. 63. Nie składają PIT/M.3. W przypadku, gdy rodzic i dziecko otrzymują rentę, organ rentowy wystawia jeden PIT-40A/11A na imię rodzica, ujmując w nim dochody rodzica oraz dziecka. W takiej sytuacjirodzic nie dołącza do zeznania druku PIT/M.4. Jeżeli rentę otrzymuje tylko dziecko - organ rentowy winien wystawić PIT-40A/11A na imiędziecka. Rodzic składa wtedy PIT/M. (Z praktyki wiemy jednakże, że organ rentowywystawia PIT-40A/11A na imię rodzica, a na imię dziecka tylko w przypadku gdy nie marodziców – nie kwestionujemy tego).5. W sytuacji gdy małoletni osiąga dochody z najmu (dzierżawy) opodatkowane wg ustawy ozryczałtowanym podatku dochodowym, wtedy każdy z rodziców składa odrębne zeznaniePIT-28 w swoim imieniu, a nie w imieniu dziecka, w którym wykazuje po połowie przychodówdziecka. Rodzice nie składają PIT/M (SIP 171886).6. Jeżeli małoletni osiąga dochody z renty zagranicznej z państwa, z którym obowiązuje metodawyłączenia z progresją, to rodzic nie uwzględnia kwoty tej renty do stopy procentowej, wgktórej będzie obliczał podatek od dochodów uzyskanych przez siebie. Wynika to ze zmianyart. 7 ust. 1 updof zgodnie z którym rodzice doliczają do swoich dochodów tylko dochodymałoletnich dzieci podlegające opodatkowaniu na terytorium RP.Jeżeli dziecko nie osiągnęło w Polsce dochodów wg skali, to renty zagraniczne nieprzyjmuje się do stopy procentowej z dochodami rodziców.Jeżeli dziecko osiągnęło dochody w Polsce opodatkowane wg skali to rentęzagraniczną przyjmujemy do obliczenia stopy procentowej.7. Jeżeli dziecko uzyskuje dochody, które nie podlegą doliczeniu do dochodów rodziców (np. zumowy zlecenia) i dochody, które podlegają doliczeniu do dochodów rodziców (np. z renty),to rodzic winien:te pierwsze wykazać w zeznaniu złożonym na imię dziecka (PIT-37 składamy na imiędziecka, a zeznanie podpisuje rodzic),te drugie wykazać w swoim zeznaniu PIT-36, składając jednocześnie PIT/M.16

8. Jeżeli dziecko uzyskało dochody z umowy zlecenia, rodzice mają ograniczone prawarodzicielskie, a dziecko przebywa w rodzinie zastępczej, wówczas zeznanie <strong>podatkowe</strong> PIT-37 składane na dziecko muszą podpisać rodzice, pomimo iż mają ograniczone prawarodzicielskie.9. Jeżeli rodzic wykazuje dochody małoletniego dziecka w PIT/M (np. z renty rodzinnej), tozasadnym jest odliczyć w zeznaniu rodzica składki na ubezpieczenie zdrowotne potrąconez dochodów dziecka, mimo, iż w PIT/M nie ma miejsca na wykazanie tychże składek. Skorobowiem na podstawie art. 7 updof łączy się dochody dziecka z dochodami rodzica, to należyteż wykazać odliczenie od podatku składek pobranych od dochodów dziecka – art. 27bupdof.UwagaUstawą z dnia 6.11.2008r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawyo podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz. U. nr 209, poz.1316) został zmieniony art. 7 ust. 1 updof.Zmiana ta jest konsekwencją dodania ust. 3a i 4a w art. 6 updof (umożliwienia preferencyjnegoopodatkowania dochodów nierezydentów). W przypadku, gdy dzieci tych podatników uzyskajądochody podlegające opodatkowaniu w Polsce, dochody te łączyć się będzie z dochodamirodziców, chyba że rodzice nie mają prawa do dysponowania przychodami dzieci.--------------------------------------------------------------------------------------------------------*Małoletnie dziecko - to takie, które nie uzyskało pełnoletniości. Pełnoletnią jest osoba fizyczna,która ma 18 lat. Małoletni uzyskuje pełnoletniość przez zawarcie małżeństwa. W przypadkuunieważnienia małżeństwa pełnoletniości nie traci. Za małoletniego nie można zatem uznaćmężczyzny, który nie ukończył 18 troku życia i kobiety, która nie ukończyła 16 roku życia, jeżeliwstąpili w związek małżeński i uzyskali tym samym pełnoletniość.**Przysposobienie - przysposobić można wyłącznie osobą małoletnią, tylko dla jej dobra (art. 114krio). O przysposobieniu orzeka sąd opiekuńczy. W wyniku przysposobieniu powstaje międzyprzysposabiającym a przysposobionym taki skutek, jak pomiędzy rodzicami a dziećmi (art. 121krio). Przysposobienie potocznie nazywany adopcją.ODLICZENIE STRATYODLICZENIE OD DOCHODU STRAT Z LAT UBIEGŁYCH - UPDOFGeneralnie przedmiotem opodatkowania podatkiem dochodowym, jest dochód. Zasada ta niedotyczy dochodu wolnego od podatku albo od którego zaniechano poboru podatku.17

W rozumieniu art. 9 ust. 2 updof, dochodem jest nadwyżka przychodów osiągniętych w rokupodatkowym nad kosztami ich uzyskania. Strata wystąpi wówczas, gdy przychód osiągnięty wokresie rozliczeniowym jest niższy od kosztów poniesionych w celu jego uzyskania.Stratą jest więc nadwyżką kosztów uzyskania przychodów nad sumą przychodów. Strataokreślana jest za rok podatkowy.Strata nie jest podatkowo obojętna. Ustawodawca w ustawie zawarł bowiem uregulowania,zgodnie z którymi strata może być rozliczona przez podatnika w następnych okresachrozliczeniowych.Strata poniesiona w roku podatkowym może obniżyć dochód podatnika uzyskany z tegoźródła w najbliższych, kolejno po sobie następujących pięciu latach podatkowych.Wysokość obniżenia dochodu w którymkolwiek z tych pięciu lat nie może przekroczyć 50%straty (art. 9 ust. 3 updof).Z powyższego wynika, że przy założeniu uzyskiwania przez podatnika w kolejnych latachdostatecznie wysokich dochodów pełne rozliczenie poniesionej straty może nastąpić w ciągudwóch lat podatkowych. Oznacza to, że strata poniesiona np. w 2007 roku może być rozliczona jużw latach 2008-2009. Jeśli natomiast z uwagi na brak dochodów strata nie zostanie odliczonaostatecznie w 2012 roku, podatnik straci możliwość jej rozliczenia.Przy czym należy pamiętać, że:podatnicy nie mają możliwości odliczenia strat poniesionych (art. 9 ust. 3a updof):ze źródeł przychodów, z których dochody są wolne od podatku dochodowego,z odpłatnego zbycia rzeczy i praw majątkowych, o których mowa w (art. 10 ust. 1 pkt 8 updof)orazz działów specjalnych produkcji rolnej, jeżeli przez okres pięciu następnych lat podatkowychdochód nie będzie ustalany na podstawie ksiąg podatkowych: księgi rachunkowe lub księgaprzychodów i rozchodów (art. 9 ust. 4 updof).Natomiastpodatnicy mają możliwość rozliczenia straty (art. 9 ust. 3 i ust. 6 updof) m.in. z:odpłatnego zbycia udziałów w spółkach mających osobowość prawną,odpłatnego zbycia papierów wartościowych, w tym z odpłatnego zbycia pożyczonych papierówwartościowych (sprzedaż krótka),odpłatnego zbycia pochodnych instrumentów finansowych oraz z realizacji prawz nich wynikających,18

tytułu objęcia udziałów (akcji) w spółkach mających osobowość prawną w zamian za wkładniepieniężny w postaci innej niż przedsiębiorstwo lub jego zorganizowana część,tytułu objęcia wkładów w spółdzielniach w zamian za wkład niepieniężny w postaci innej niżprzedsiębiorstwo lub jego zorganizowana część,działalności gospodarczej,najmu, dzierżawy.Przy rozliczaniu straty należy przestrzegać zasady, że strata z danego źródła przychodumoże być pokryta jedynie z dochodów z tego samego źródła.Podstawowym warunkiem dla zaistnienia możliwości rozliczenia straty <strong>podatkowe</strong>j przez podatnikajest wystąpienie dochodu do opodatkowania. Brak dochodu do opodatkowaniaw określonym roku podatkowym oznacza brak możliwości rozliczenia straty <strong>podatkowe</strong>jw tej jednostce czasowej. W skrajnym przypadku, kiedy w kolejnych pięciu latach podatkowych niewystąpi dochód, strata podatkowa może nie być w ogóle rozliczona.W świetle przepisów updof, podatnik (pracownik) może także ponieść stratę ze źródłaprzychodów, jakim jest stosunek pracy. Jeżeli w rocznym zeznaniu podatkowym kosztyuzyskania przysługujące pracownikowi na podstawie art. 22 ust. 2 updof, przekroczą sumęprzychodów uzyskanych przez tę osobę ze stosunku pracy, to różnica ta stanowi stratę, o którejmowa w art. 9 ust. 2 updof.WAŻNENależy pamiętać, że jeżeli w danym miesiącu pracownik otrzymuje np. zasiłek chorobowy iwynagrodzenie, a wynagrodzenie jest niższe niż 111,25 zł, to koszty uzyskania przychodu za danymiesiąc nie mogą być wyższe niż kwota wynagrodzenia. Możliwość zastosowania pełnych kosztówistnieje dopiero w zeznaniu rocznym, w którym podatnik może dopiero wykazać stratę z tegoźródła.Podatnik ma również możliwość rozliczenia straty w przypadku zmiany formyopodatkowania z zasad ogólnych na opodatkowanie w formie ryczałtu od przychodówewidencjonowanych (art. 9 ust. 5 updof).Podatnik może odliczyć stratę z dochodów osiągniętych w najbliższych kolejno po sobienastępujących pięciu latach podatkowych. Podatnik ma możliwość wyboru w których latachi w jakiej wysokości dokonać odliczeń, z zachowaniem warunku co do dopuszczalnej kwotyodliczenia w roku podatkowym (przykład 1, przykład 2, przykład 3).W danym okresie rozliczeniowym może być rozliczona część straty z kilku poprzednich lat.Wysokość odliczenia – max 50% kwoty poniesionej straty – należy ustalić odrębnie dla każdej ze19

strat podatkowych poniesionych w latach ubiegłych Odliczeń straty można dokonywać już wtrakcie roku <strong>podatkowe</strong>go przy ustalaniu zaliczek na podatek lub przy obliczaniu ryczałtu zaposzczególne miesiące. Jeżeli podatnik nie osiągnął dochodu za rok podatkowy (mimo odliczaniastraty w trakcie roku), w związku z czym nie będzie mógł skorzystać z odliczenia, nie traci prawado odliczenia straty, którą „zaliczkowo” odliczył. Strata, która ostatecznie nie została uwzględnionaw zeznaniu rocznym może być odliczona w kolejnych latach podatkowych.KWOTĘ ODLICZONEJ STRATY WYKAZUJE SIĘw zeznaniu PIT-36 i PIT 36L lub PIT-28,w przypadku wystąpienia straty z kapitałów pieniężnych rozliczenia dokonuje się raz w roku(do 30 kwietnia roku następującego po roku podatkowym) w zeznaniu PIT-38.Przykłady 1, 2, 3 - Odliczenie od dochodu strat z lat ubiegłych:Podatnik może odliczyć stratę z dochodów osiągniętych w najbliższych kolejno po sobienastępujących pięciu latach podatkowych (art. 9 ust. 3 updof) w wysokościach nierównych,z zachowaniem warunku co do dopuszczalnej kwoty odliczenia w roku podatkowym,tj. wysokość odliczenia nie może przekroczyć 50 % kwoty straty.Strata poniesiona w 2005 r. w wysokości 500 zł może podlegać rozliczeniu w kilku wariantach:Przykład 1- rozliczenie w pięciu kolejnych latach podatkowych – w wysokości 1/5 straty za każdy rokpodatkowy, tj. 100 zł w każdym roku:2006 2007 2008 2009 2010Dochód (strata) 100 110 100 130 210Kwota odliczenia straty 100 100 100 100 100Dochód do opodatkowania 0 10 0 30 110Kwota straty do rozliczenia 400 300 200 100 0w latach kolejnychPrzykład 2- rozliczenie w wybranych dwóch latach podatkowych z okresu pięciu kolejnych lat podatkowych –w wysokości ½ straty za każdy rok podatkowy, tj. po 250 zł:2006 2007 2008 2009 2010Dochód (strata) 400 -210 670Kwota odliczenia straty 250 0 250Dochód do opodatkowania 150 0 420Kwota straty do rozliczenia w latachkolejnych250 250 020

Przykład 3- rozliczenie częściowe w wybranych latach z okresu pięciu kolejnych lat podatkowych – wwysokości określonej przez podatnika, z zastrzeżeniem, że maksymalna wysokość odliczenia zarok podatkowy nie przekroczy 50 % poniesionej straty:2006 2007 2008 2009 2010Dochód (strata) 90 180 270Kwota odliczenia straty 90 180 230Dochód do opodatkowania 0 0 40Kwota straty do rozliczenia w latachkolejnych410 0 0Przykład 4:Czy stratę poniesioną ze sprzedaży papierów wartościowych można rozliczyć z dochodówuzyskanych w kolejnych latach ?Tak. O wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, można obniżyćdochód uzyskany z tego źródła w najbliższych kolejno po sobie następujących pięciu latachpodatkowych, z tym że wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50%kwoty tej straty(art. 9 ust. 3 updof).Przepis ten ma zastosowanie do strat z odpłatnego zbycia papierów wartościowych, w tymz odpłatnego zbycia pożyczonych papierów wartościowych (sprzedaż krótka) – (art. 9 ust. 6ustawy updof).Przykład 5:Czy od dochodu za 2010 rok z działalności gospodarczej prowadzonej w spółce z mężempodatniczka może odliczyć 50% straty poniesionej w 2009 roku z działalności gospodarczejopodatkowanej na zasadach ogólnych prowadzonej samodzielnie ?Tak. Poniesiona przez podatniczkę w 2009 roku strata ze źródła przychodów - działalnośćgospodarcza - może być odliczona od dochodu osiągniętego w 2010 roku ze źródła - działalnośćgospodarcza - do wysokości 50% tej straty bez względu na to czy działalność gospodarcza jestprowadzona samodzielnie czy też w spółce z małżonkiem (art. 9 ust. 3 updof).Przykład 6:Czy podatnik może rozliczyć stratę przy obliczaniu miesięcznych zaliczek na podatek?Tak, pod warunkiem, że dochód uzyskany w miesiącu roku <strong>podatkowe</strong>go po roku, w którymodliczono stratę pozwala na odliczenie tej straty. Jedynym ograniczeniem jest zasada,21

że wysokość obniżenia w którymkolwiek z najbliższych kolejno po sobie następujących pięciulatach podatkowych nie może przekroczyć 50 % kwoty poniesionej straty (art. 9 ust. 3 updof).Przykład 7:Czy podatnik ma prawo odliczyć stratę w pierwszym miesiącu roku <strong>podatkowe</strong>go (styczniu) 50 %straty z roku poprzedniego?Tak, pod warunkiem, że dochód uzyskany w pierwszym miesiącu roku <strong>podatkowe</strong>go po roku, wktórym poniesiono stratę pozwala na odliczenie straty z roku poprzedniego w wys. 50%. Naliczajączaliczkę, podatnik może nie znać jeszcze dokładnej wartości straty z roku poprzedniego. Aby wzaliczce nie odliczyć kwoty przekraczającej limit 50% stratyz poprzedniego roku (art. 9 ust. 3 updof), warto zachować ostrożność w wysokości odliczanejkwoty. Na początku roku <strong>podatkowe</strong>go nie zawsze znana jest wielkość straty poniesionejw roku poprzednim. W przypadku, gdy strata wykazana w zeznaniu rocznym PIT-36 będziemniejsza niż rozliczona w zaliczce miesięcznej należy dokonać wpłaty zaległości <strong>podatkowe</strong>j(z tytułu zaniżonej zaliczki) wraz z należnymi odsetkami (nie dotyczy to sytuacji gdy mniejszeodliczenie spowodowane jest niższą wartością dochodu wykazanego w zeznaniu niżuzyskiwanego trakcie roku np. duże koszty w grudniu).Przykład 8Jeżeli podatnik prowadzący działalność odliczał stratę w ciągu roku i w związku z tym nie wystąpiłobowiązek wpłaty zaliczek, a następnie składając zeznanie roczne, rezygnuje z rozliczenia stratyaby skorzystać z ulgi prorodzinnej, musi obliczyć należne zaliczki (wstecz) i wpłacić do USnależne odsetki.W zeznaniach kwoty odliczenia od dochodu strat z lat ubiegłych wykazuje sięw następujących rubrykach: PIT-36 – poz. 137, 138; PIT-36L – poz. 34,PIT-38 – poz. 29; PIT-28 – poz. 63.SKŁADKI NA UBEZPIECZENIE SPOŁECZNESkładka na ubezpieczenie społeczne - to składka na ubezpieczenie emerytalne, rentowe,chorobowe oraz wypadkowe, opłacona przez podatnika bądź pobrana przez płatnika składekzgodnie z przepisami u. syst. ubezp. społ.Ubezpieczenia społeczne obejmują (art. 1 u. syst. ubezp. społ.):ubezpieczenie emerytalneubezpieczenie rentowe22

ubezpieczenie w razie choroby i macierzyństwa (ubezpieczenie chorobowe)ubezpieczenie z tytułu wypadków przy pracy i chorób zawodowych (ubezpieczeniewypadkowe).Od podstawy opodatkowania na podstawie art. 26 ust. 1 pkt 2 lit. a i b updof - podatnikmoże odliczyć kwoty składek określonych w ustawie o systemie ubezpieczeńspołecznych („SKŁADKI POLSKIE”)zapłaconych w roku podatkowym bezpośrednio na własne ubezpieczenieemerytalne, rentowe, chorobowe oraz wypadkowe podatnika oraz osób z nimwspółpracujących (art. 26 ust. 1 pkt 2 lit. a) updof)potrąconych w roku podatkowym przez płatnika ze środków podatnika naubezpieczenie emerytalne, rentowe i chorobowe (art. 26 ust. 1 pkt 2 lit. b) updof)Odliczenie nie dotyczy składek:których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku na podstawieustawy, oraz składek, których podstawę wymiaru stanowi dochód, od którego na podstawieprzepisów Ordynacji <strong>podatkowe</strong>j zaniechano poboru podatku.–Uwagapowyższe ograniczenie nie będzie miało zastosowania u przedsiębiorców. Bowiem podstawęwymiaru składek na ubezpieczenia społeczne oraz na ubezpieczenie zdrowotne stanowi kwotazadeklarowana przez osobę prowadzącą działalność gospodarczą, a nie osiągnięty przez niąfaktyczny przychód w rozumieniu przepisów o podatku dochodowym;a także na podstawie art. 26 ust. 1 pkt 2a updof (na podstawie zmian wprowadzonych ustawą zdnia 6 listopada 2008r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy opodatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz.U z 2008 r. nr 209 poz.1316 /art. 1 pkt 19/) – UWAGA: Powyższa zmiana na mocy art. 14 oraz art. 15 ustawyzmieniającej, ma zastosowanie do uzyskanych dochodów/poniesionej straty od 1 stycznia 2008r. iwchodzi w życie z dniem 1 grudnia 2008r 3 . wydatki związane z finansowaniem („SKŁADKIZAGRANICZNE”):3 Zmiana pozostaje w związku z orzeczeniem Trybunału Konstytucyjnego z dnia 7 listopada 2007r., sygn. akt K 18/06. Zgodnie z pkt 1tego orzeczenia, art. 26 ust. 1 pkt 2 ustawy o podatku dochodowym od osób fizycznych w zakresie, w jakim wyłącza możliwośćodliczenia przez podatników, o których mowa w art. 27 ust. 9 tej ustawy, od dochodu lub podatku z działalności wykonywanej pozagranicami Rzeczypospolitej Polskiej zapłaconych składek na ubezpieczenie społeczne, w sytuacji gdy składki te nie zostały odliczoneod dochodu w państwie członkowskim Unii Europejskiej, na terenie którego działalność ta była wykonywana jest niezgodny z art. 32 wzwiązku z art. 2 Konstytucji Rzeczypospolitej Polskiej (PPiO 39791) .23

,składek zapłaconych w roku podatkowym ze środków podatnika na obowiązkoweubezpieczenie społeczne podatnika lub osób z nim współpracujących, zgodnie zprzepisami dotyczącymi obowiązkowego ubezpieczenia społecznegoobowiązującymi w innym niż RP państwie członkowskim UE lub w innym państwienależącym do EOG lub w Konfederacji Szwajcarskiej, z zastrzeżeniem ust. 13a-13c,”Odliczenie nie dotyczy (art. 26 ust. 13b updof):1) składek, których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku napodstawie umów o unikaniu podwójnego opodatkowania, których stroną jest RzeczpospolitaPolska,2) składek odliczonych w innym niż RP państwie członkowskim UE lub w innym państwienależącym do EOG, lub w Konfederacji Szwajcarskiej od dochodu (przychodu) albo podatkuosiągniętego w tym państwie, albo od podatku na podstawie art. 27b ust. 1 pkt 2.Odliczenie składek zapłaconych za granicą, stosuje się pod warunkiem istnienia podstawy prawnejwynikającej z umowy o unikaniu podwójnego opodatkowania lub innych ratyfikowanych umówmiędzynarodowych, których stroną jest RP, do uzyskania przez organ podatkowy informacjipodatkowych od organu <strong>podatkowe</strong>go państwa, w którym podatnik opłacał składki naobowiązkowe ubezpieczenie społeczne (art. 26 ust. 13c updof).Odnośnie składek zagranicznych, powyżej przytoczony stan prawny (art. 26a ust. 1 pkt 2aupdof w związku z art. 26 ust. 13b updof) w powiązaniu z konkretnymi sytuacjamiprzedstawia się następująco:1. podatnik osiąga dochody w państwie, z którym obowiązuje nas metodaproporcjonalnego odliczenia – podatnik co do zasady ma prawo do odliczenia składekzapłaconych zgodnie z przepisami obowiązującymi w danym państwie, jednakże jeżelimamy do czynienia z sytuacją, w której podatnik osiąga dochody z pracy np. w Holandii(zapłacił tam składki, pracodawca zagraniczny ustalając zobowiązanie <strong>podatkowe</strong>pomniejszał podstawę opodatkowania o te składki) i ma obowiązek rozliczyć się z tychdochodów w Polsce (nieograniczony obowiązek podatkowy), to w myśl wyżejprzytoczonego przepisu art. 26 ust. 13b pkt 2 updof nie przysługuje mu prawo odliczeniapowyższych składek ZUS pomimo faktu, iż wykazując w zeznaniu dochody holenderskie,do ich ustalania bierze pod uwagę przychód brutto.2. podatnik osiąga dochody w państwie, z którym obowiązuje metoda wyłączenia zprogresją – na podstawie powyższych przepisów podatnik nie ma prawa do odliczenia24

zagranicznych składek (wynika to literalnie z art. 26 ust. 1 pkt 2a w powiązaniu z ust. 13bpkt 1). Natomiast inaczej sprawa przedstawia się, gdy podatnik osiągając dochodyopodatkowane np. w Niemczech (metoda wyłączenia z progresją) zapłaci składki dopolskiego ZUS-u, to zastosowanie ma w tym przypadku art. 26 ust. 1 pkt 2 updof –podatnik składki te może odliczyć (pomimo zapisu art. 26 ust. 1 pkt 2 updof –„…odliczenie nie dotyczy składek, których podstawę wymiaru stanowi dochód (przychód)zwolniony od podatku na podstawie ustawy…”.W kwestii wypełnienia informacji PIT-11 w części dotyczącej składek – patrz przykład 4 –DOCHODY ZAGRANICZNE oraz interpretacja SIP 226865 pyt. 4.UWAGAZ odliczenia może skorzystać również podatnik opłacający ryczałt od przychodówewidencjonowanych, odliczając składki od uzyskanych przychodów (art. 11 uzpdof).Należy też pamiętać iż odliczeniu od dochodu podlegają składki, jeżeli nie zostały zaliczone dokosztów uzyskania przychodów lub nie zostały odliczone od przychodu na podstawie ustawyo zryczałtowanym podatku dochodowym lub od dochodu na podstawie ustawy o podatkutonażowym albo nie zostały zwrócone podatnikowi w jakiejkolwiek formie (art. 26 ust. 13a updof).UWAGAJeżeli podatnik w roku podatkowym zapłaci składki ZUS dotyczące lat ubiegłych wraz z odsetkami;odsetki nie mogą być zaliczone do kosztów (art. 23 ust. 1 pkt 18 updof) oraz nie podlegająodliczeniu od dochodu (przychodu).Osoby prowadzące działalność gospodarczą podlegają obowiązkowym ubezpieczeniomemerytalnemu, rentowym, wypadkowemu oraz ubezpieczeniu zdrowotnemu. Natomiastubezpieczenie chorobowe jest dobrowolne. Przedsiębiorcy finansują składki na ubezpieczeniaspołeczne i ubezpieczenie zdrowotne z własnych środków. Zasady opłacania przezprzedsiębiorców składek na ubezpieczenia społeczne wynikają z przepisów ustawy z dnia13 października 1998r. o systemie ubezpieczeń społecznych (j.t. Dz. U. z 2009 r. nr 205 poz.1585), a na ubezpieczenie zdrowotne – z ustawy z dnia 27 sierpnia 2004r. o świadczeniach opiekizdrowotnej finansowanych ze środków publicznych (t.j. Dz. U. z 2008r. nr 164, poz. 1027).W zależności od formy opodatkowania prowadzonej działalności gospodarczej, różnie mogąkształtować się metody rozliczania składek na ubezpieczenia społeczne dla celów podatkudochodowego.Zarówno podatnicy opodatkowujący swoje dochody według skali <strong>podatkowe</strong>j, jak również wedługpodatku liniowego mają możliwość wyboru zasad rozliczania dla celów podatkowychzapłaconych składek na ubezpieczenia społeczne - czy składki na ubezpieczenia społeczne25

zapłacone w roku podatkowym odliczyć od dochodu na podstawie art. 26 ust. 1 pkt 2 lit. a) i pkt 2aupdof, czy też zaliczyć je do kosztów uzyskania przychodów.Prawo do zaliczenia składek na ubezpieczenia społeczne w koszty uzyskania przychodów wynikaz art. 22 ust. 1 updof. W przypadku składek samego podatnika będącego przedsiębiorcą nie ma coprawda w ustawie wprost uregulowania, że zaliczeniu do kosztów podlegają składki zapłacone(uregulowanie takie w ustawie dotyczy bowiem tylko składek finansowanych przez przedsiębiorcęjako płatnika - art. 23 ust. 1 pkt 55a updof), skoro jednak intencją ustawodawcy było, żebyodliczeniu podlegały składki zapłacone, bez względu na przyjętą metodę księgowania kosztów, tonależałoby przez analogię zastosować tę samą zasadę przy zaliczaniu tychże składek do kosztówuzyskania przychodów.Przepisy updof nie nakładają na podatnika obowiązku stosowania danej metody rozliczaniaskładek na ubezpieczenia społeczne. To od decyzji podatnika zależy, w jaki sposób rozliczyzapłacone składki. Wybór danej metody nie wymaga składania żadnych wniosków czy teżoświadczeń do urzędu skarbowego. Wybranie przez podatnika określonej metody rozliczaniaskładek na ubezpieczenia społeczne nie oznacza także, że musi ją stosować przez cały rokpodatkowy. Nic nie stoi na przeszkodzie, aby składki zapłacone przez przedsiębiorcę przez kilkamiesięcy roku <strong>podatkowe</strong>go podlegały zaliczeniu do kosztów uzyskania przychodów, a przezpozostałe miesiące roku <strong>podatkowe</strong>go były odliczane od dochodu. W trakcie roku <strong>podatkowe</strong>gomożliwa jest bowiem zmiana metody rozliczania składek, pod warunkiem, że te same składki niebędą jednocześnie odliczone od dochodu i ujęte w kosztach uzyskania przychodów.Od podstawy opodatkowania podatnik ma prawo odliczyć składki nie tylko na własneubezpieczenie emerytalne, rentowe, chorobowe oraz wypadkowe ale także osób z nimwspółpracujących.Za osobę współpracującą z osobą prowadzącą pozarolniczą działalność (dalej: przedsiębiorcą)uważa się małżonka, dzieci własne, dzieci drugiego małżonka i dzieci przysposobione, rodziców,macochę i ojczyma oraz osoby przysposabiające, jeżeli:pozostają z nią we wspólnym gospodarstwie domowym iwspółpracują przy prowadzeniu działalności.Zatem osobą współpracującą jest ww. osoba spokrewniona z przedsiębiorcą, jeżeli współpracuje znim przy prowadzonej działalności (w tym również w ramach zawartej umowy o pracę) i pozostajewe wspólnym gospodarstwie domowym.Przepisy ubezpieczeniowe nie definiują pojęcia „pozostawanie we wspólnym gospodarstwiedomowym”. Zatem zależy to od okoliczności konkretnego przypadku. Jak zważył Sąd Najwyższy26

zamieszkiwanie pod tym samym adresem nie może być automatycznie uznane za pozostawaniewe wspólnym gospodarstwie domowym (por. wyrok Sądu Najwyższego z dnia 2 lutego 1996r.,sygn. akt II URN 56/95 - lex 24775).WAŻNESkładki na ubezpieczenia społeczne i ubezpieczenie zdrowotne za osobę współpracującą wcałości finansuje z własnych środków przedsiębiorca. Jest on także uprawniony doobniżania dochodu/podatku dochodowego o opłacone za tę osobę składki.Przedsiębiorca opodatkowany według skali <strong>podatkowe</strong>j lub podatkiem liniowym może zapłaconeza osobę współpracującą składki na ubezpieczenie społeczne:zaliczyć do kosztów uzyskania przychodów z pozarolniczej działalności gospodarczej, wmomencie faktycznego dokonania wpłaty składek na rachunek ZUS bądźodliczyć od dochodu uzyskanego z tej działalności.Powyższe wynika z art. 26 ust. 13a updof.Natomiast przedsiębiorca opodatkowany ryczałtem od przychodów ewidencjonowanych możeodliczyć od przychodu przed opodatkowaniem zapłacone w poszczególnych miesiącach roku<strong>podatkowe</strong>go za osobę współpracującą składki na ubezp. społ.Wydatki poniesione z tytułu składek na ubezpieczenie społeczne muszą byćudokumentowane. Dowodem stwierdzającym zapłatę składek jest: dowód wpłaty, przelewu,wyciąg bankowy oraz stosowne zaświadczenie z Zakładu Ubezpieczeń Społecznych o kwociezapłaconych składek.Zapłacone składki na ubezpieczenia emerytalno-rentowe podatnicy prowadzący działalnośćgospodarczą na zasadach ogólnych mogą uwzględniać poprzez odliczenie ich od dochodu nabieżąco w ciągu roku <strong>podatkowe</strong>go (art. 44 ust. 3 pkt 2 updof) lub odliczyć je w zeznaniu rocznym.Na tych samych zasadach odliczają składkę na ubezpieczenie społeczne podatnicy opłacającypodatek liniowy (art. 30c ust. 2 w związku z art. 44 ust. 3f updof).Podobnie podatnicy opłacający ryczałt od przychodów ewidencjonowanych przy obliczaniu ryczałtuza poszczególne miesiące również mogą uwzględniać odliczenie składek (art. 21 ust. 3 uzpdof).Art. 11 ust. 1 uzpof odwołuje się do art. 26 ust. 1 updof. Od uzyskanego w danym miesiącuprzychodu podatnik może odliczyć również składki na ubezpieczenie społeczne, które niezostały odliczone od przychodów uzyskanych w poprzednich miesiącach (SIP 169105).Jeżeli płatnik dokonuje wypłaty świadczenia z tytułu, o którym mowa w art. 13 pkt 2 lub 5-9, asuma należności określonych w umowie lub w umowach zawartych z osobą niebędącąpracownikiem płatnika z tego samego tytułu nie przekracza miesięcznie od tego samego płatnika27

kwoty 200 zł to zgodnie z art. 30 ust 1 pkt 5a pobiera zryczałtowany podatek dochodowy wwysokości 18%. W tej sytuacji, jeżeli płatnik wypłacając ww. świadczenie potrąci ze środkówpodatnika - w myśl odrębnych przepisów - składkę na ubezpieczenie społeczne nie może jejuwzględnić przy obliczaniu zryczałtowanego podatku do odprowadzenia którego jest zobowiązany.Składka ta będzie jednak mogła być odliczona przez podatnika w jego zeznaniu rocznym podwarunkiem, że uzyskał on w ciągu roku inne dochody, od których możliwe jest odliczeniepotrąconej przez płatnika składki na ubezpieczenie społeczne. Podstawą odliczenia składki jestdowód z którego wynika, iż składka ta została potrącona przez płatnika. Dowód taki możewystawić płatnik, przepisy <strong>podatkowe</strong> jednak nie nakładają na niego takiego obowiązku.ODLICZENIU OD DOCHODU NIE PODLEGAJĄ SKŁADKIwnoszone do funduszy emerytalnych (np. III filar, IKE);wpłacone do Kasy Rolniczego Ubezpieczenia Społecznego;odprowadzone w związku z zawarciem innych ubezpieczeń, np. na życie czy odnieszczęśliwych wypadków;Przykład 1:Czy można odliczyć od dochodu składki z tytułu dodatkowego ubezpieczenia rentowego iwypadkowego, opłacone w ramach indywidualnych polis?Nie. Prawo do odliczenia składek określonych w przepisach o systemie ubezpieczeń społecznychdotyczy wyłącznie składek płaconych na podstawie u. syst. ubezp. społ. Zadania z zakresuubezpieczeń społecznych wykonują (art. 3 ust. 1 u.syst. ubezp. społ.):Zakład Ubezpieczeń Społecznych,otwarte fundusze emerytalne, określone w przepisach o organizacji i funkcjonowaniu funduszyemerytalnych,zakłady emerytalne, określone w przepisach o zakładach emerytalnych,płatnicy składek.Składki z tytułu dodatkowego ubezpieczenia rentowego i wypadkowego opłacane w ramachindywidualnych polis ubezpieczeniowych nie są składkami określonymi w u. syst. ubezp. społ. Azatem poniesione wydatki na opłatę tych składek nie podlegają odliczeniu od dochodu(art. 26 ust. 1 pkt 2 updof).Przykład 2:Czy zaległe za 2009 rok składki na własne ubezpieczenie społeczne zapłacone w 2010 rokumożna odliczyć od dochodu za 2010r.?Tak. Odliczeniu od dochodu podlegają składki określone w u. syst. ubezp. społ. (art. 26 ust. 1 pkt 2updof). Powyższy przepis nie zawiera żadnych ograniczeń dotyczących roku <strong>podatkowe</strong>go, za28

który składki są należne. Odliczeniu podlegają składki faktycznie zapłacone w danym roku,niezależnie od tego, którego roku dotyczą. Jeśli więc podatnik opłaci faktycznie dopiero w rokubieżącym składki na ubezpieczenie społeczne za lata ubiegłe, będą one wówczas podlegaćodliczeniu w roku ich poniesienia.Przykład 3:Czy podlegają odliczeniu od dochodu składki płacone dobrowolnie na indywidualneubezpieczenie na życie i dożycie na podstawie zawartej polisy ubezpieczeniowej (tzw. IIIfilar)?Nie. Odliczeniu od dochodu podlegają wyłącznie składki określone w u. syst. ubezp. społ.tj. składki na ubezpieczenie emerytalne, rentowe, chorobowe oraz wypadkowe (art. 26 ust. 1 pkt 2updof). Składki opłacane na indywidualne ubezpieczenie przez podatnika są składkamidobrowolnymi, płaconymi w związku z wykupioną polisą ubezpieczeniową na życie i dożycie. Azatem nie są to składki, o których mowa w u. syst. ubezp. społ., a tym samym nie są składkamipodlegającymi odliczeniu od dochodu wskazanymi w updof.Przykład 4:Czy podlegają odliczeniu od dochodu składki na ubezpieczenie płacone przez rolnikaprowadzącego działalność gospodarczą do Kasy Rolniczego Ubezpieczenia Społecznego(KRUS)?Nie. Składki na ubezpieczenie wpłacone do (KRUS) nie podlegają odliczeniu od dochodu.Odliczeniu od dochodu podlegają tylko składki określone w ustawie o systemie ubezpieczeńspołecznych (art.26 ust.1 pkt.2 updof), zapłacone w roku podatkowym bezpośrednio na własneubezpieczenie emerytalne, rentowe, chorobowe oraz wypadkowe podatnika oraz osób z nimwspółpracujących (art.26 ust.1 pkt 2 lit.a). KRUS nie należy do podmiotów wymienionych w art. 3ust.1 ustawy o systemie ubezpieczeń społecznych wykonujących zadania z zakresu UbezpieczeńSpołecznych, a tym samym nie wykonuje zadań z zakresu ubezpieczeń społecznych określonychw tej ustawie. Jednakże nadwyżka składki na ubezpieczenie społeczne rolników, opłacana doKRUS przez rolników prowadzących działalność gospodarczą może stanowić koszt uzyskaniaprzychodu.Przykład 5:Spółka cywilna zgłoszona jako płatnik do Zakładu Ubezpieczeń Społecznych opłaca zrachunku spółki składki społeczne wyłącznie za jednego wspólnika. Czy powyższe składkispołeczne będą tylko kosztem w działalności tego wspólnika, czy też wszystkichwspólników spółki?29

Będą to koszty wszystkich wspólników spółki, stosownie do ich udziału w kosztach i zyskach,w takiej proporcji w jakiej faktycznie partycypowali w tych wydatkach (SIP nr 209075).Odliczeniu podlegają również wpłacone przez podatnika dobrowolnie (bez ustawowegoobowiązku) w roku podatkowym składki do ZUS.Odliczenie składek na ubezpieczenie społeczne w zeznaniu rocznymPIT-36 i PIT- 37 PIT-36L PIT-28zapłacone przez podatnikapobrane przez płatnikaart. 26 ust. 1 pkt 2 updoftylko zapłaconeprzez podatnikaart. 30c ust. 3 updofzapłacone przez podatnikapobrane przez płatnikaart. 11 ust. 1 uzpofZWROTY NIENALEŻNIE POBRANYCH ŚWIADCZEŃ – UPDOFŚwiadczenie jest nienależne, jeśli ten, kto je spełnił, nie był do tego zobowiązany, gdy podstawaświadczenia odpadła lub jego zamierzony cel nie został osiągnięty, albo gdy czynność prawna doniego zobowiązująca była nieważna (art. 410 § 2 kc). Podatnik może odliczyć od dochodu wydatkizwiązane ze zwrotem nienależnie pobranych świadczeń które:zwiększyły wcześniej dochód podlegający opodatkowaniu,nie zostały potrącone przez płatnika (art.26 ust. 1 pkt 5 updof).Kwota odliczonego od dochodu nienależnego świadczenia powinna obejmować podatekdochodowy, który był uprzednio pobrany przez płatnika tego świadczenia.Podatnik ma zwrócić kwotę brutto (tzn. wynagrodzenia netto i pobraną zaliczką na podatekdochodowy) i taką samą kwotę odliczyć (czy to w zeznaniu czy to za pośrednictwempłatnika)Odliczając zatem w zeznaniu rocznym od uzyskanego dochodu kwotę zwróconego płatnikowinienależnie pobranego świadczenia podatnik ma możliwość odzyskania kwoty podatku jakąwcześniej zapłacił od tego świadczenia.Jeżeli kwota dokonanych w roku podatkowym zwrotów nienależnie pobranych świadczeń jestwyższa od kwoty uzyskanego dochodu to może być odliczona od dochodu uzyskanegow najbliższych kolejno po sobie następujących 5 latach podatkowych (art. 26 ust. 7h updof).Odliczeniu podlegają świadczenia faktycznie zwrócone do wysokości wynikającej z informacji bądźdecyzji organu potwierdzone dowodem wpłaty (przekaz, przelew itp.).30

Jeżeli podatnik dokonał zwrotu nienależnie pobranych świadczeń, które uprzednio zwiększyłydochód podlegający opodatkowaniu, przy ustalaniu wysokości podatku (zaliczek) płatnicy takiegoświadczenia odejmują od dochodu kwotę dokonanych zwrotów, łącznie z pobranympodatkiem (zaliczką) (art. 41b updof, art. 34 ust. 10 updof).WAŻNEJeżeli płatnik dokona takiego potrącenia, podatnikowi nie przysługuje prawo do odliczeniazwróconych kwot w zeznaniu rocznym.Podatnikowi, który dokonał zwrotu nienależnie pobranego świadczenia, i chce skorzystać zrozliczenia rocznego dokonanego przez zakład pracy przysługuje takie prawo pod warunkiem,że złoży płatnikowi oświadczenie PIT-12 i spełni warunki określonew (art. 37 ust. 1 updof), uprawniające do rozliczenia przez zakład pracy. Płatnik sporządzirozliczenie roczne uwzględniając w nim (jako odliczenie od dochodu – art. 37 ust. 1a updof) zwrotnienależnie pobranych świadczeń (o ile nie zostały one wcześniej potrącone od dochodu przypoborze zaliczek).Przykład 1:Podatniczka na podstawie decyzji z Urzędu Pracy dokonała zwrotu nienależnie pobranychświadczeń. Środki finansowe na spłatę pochodziły z dochodów osiąganych przez męża, ponieważpodatniczka nie uzyskuje żadnych dochodów. Czy podatniczka może odzyskać kwoty zaliczek napodatek dochodowy pobranych od nienależnie wypłaconych świadczeń, odliczając zwróconąkwotę nienależnie pobranego świadczenia od dochodu męża?Nie. Zwrot nienależnie pobranych świadczeń jest ściśle związany z osobą podatnika. Odliczenianie może zatem dokonać małżonek podatniczki, mimo iż z jego dochodów został pokryty zwrotnienależnie pobranych świadczeń. W przypadku wspólnego opodatkowania, również istniejezasada, że każdy z małżonków odlicza przysługujące mu odliczenia od swojego dochodu (art. 6ust. 2 updof). Podatniczka może jednakże odliczyć od swojego dochodu zwrócone świadczenie wnajbiższych kolejno po sobie następujących 5 latach podatkowych (art. 26 ust. 7h updof) lubwystąpić z wnioskiem o stwierdzenie nadpłaty w trybie art. 74a Ordynacji <strong>podatkowe</strong>j.Przykład 2W latach 2008-2009 spółka nadpłaciła wynagrodzenie pracownikowi, które następnie zostało przezniego zwrócone w 2010r. W którym roku skorygować PIT-4R i PIT-11?Dokonanie w 2010r. zwrotu wynagrodzenia za lata 2008-2009 nie wymaga składania korektdeklaracji PIT-4R i informacji PIT-11 za okres, w którym pracownik je otrzymał.W sytuacji gdy zachodzi konieczność zwrotu przez podatnika (pracownika) otrzymanego wcześniejwynagrodzenia należy uznać, że mamy do czynienia ze zwrotem nienależnie pobranego31

świadczenia. Okoliczność ta rodzi określone obowiązki po stronie płatnika (zakładu pracy). Określaje art. 41b updof. Wynika z niego, że jeżeli podatnik dokonał zwrotu nienależnie pobranychświadczeń, które uprzednio zwiększyły dochód podlegający opodatkowaniu, przy ustalaniuwysokości zaliczki płatnik odejmuje od dochodu kwotę dokonanych zwrotów, łącznie z pobranązaliczką SIP 230389.Przyjęcie powyższej regulacji oznacza, że dokonany przez pracownika zwrot nadpłaconego muwynagrodzenia powinien być uwzględniony przy obliczaniu zaliczki na podatek od dochodów tegopracownika. Przy czym rozliczenie to powinno mieć miejsce w miesiącu dokonanego zwrotuwynagrodzenia. Jeżeli kwota dokonanego w tym miesiącu zwrotu przekracza dochód tegomiesiąca, płatnik może o powstałą różnicę pomniejszyć dochód z miesiąca następnego, aż dopełnego pomniejszenia. Przy czym pomniejszenie to może być stosowane wyłącznie w rokupodatkowym, w którym podatnik dokonał zwrotu.Może mieć miejsce również taka sytuacja, w której podatnik dokona zwrotu nienależnie pobranegoświadczenia w czasie, gdzie nie łączy go już z płatnikiem stosunek pracy. Były płatnik nie rozliczyjuż zatem podatnikowi ww. zwrotu, gdyż brak jest dochodów, które można byłoby pomniejszyć odokonany zwrot. Jednakże brak możliwości rozliczenia przez płatnika kwoty zwrotów nienależniepobranych przez podatnika świadczeń nie oznacza, że kwoty te w ogóle nie podlegają rozliczeniu.Uprawnienie do ich rozliczenia przysługuje samemu podatnikowi. Dokonuje tego poprzez ichodliczenie od dochodu w zeznaniu rocznym.W zeznaniach rocznych stosowne odliczenia wykazuje się w formularzu PIT-O w części B,będącego załącznikiem do formularzy PIT-37, PIT-36, PIT-28, przenosząc kwotyw odpowiednie rubryki do zeznań (PIT-37 – poz. 99, 100; PIT-36 – poz. 145; 146, PIT-28 – poz.66)WNIOSEK O STWIERDZENIE NADPŁATYJak wynika z interpretacji Urzędu Skarbowego w Grudziądzu z dnia 26.01.2006r., nr USIV/415-155-3/06, zamieszczonej na stronie internetowej Ministerstwa Finansów - SIP 109035 regulacjazawarta w art. 26 ust. 1 pkt 5 ustawy umożliwia podatnikom odzyskanie kwoty podatku, jakązapłacili od następnie zwróconego świadczenia, przy czym możliwość pomniejszania w zeznaniurocznym dochodu przed opodatkowaniem na podstawie powyższego artykułu jest tylko jedną zform usunięcia skutków uprzedniego pobrania przez podatnika nienależnych świadczeń. Wpraktyce mogą bowiem wystąpić sytuacje, gdy zastosowanie wyżej wymienionego przepisuustawy o podatku dochodowym od osób fizycznych jest niewystarczające bądź niemożliwenp. z racji nie osiągania żadnych dochodów. W takiej sytuacji kwota podatku zapłaconegood świadczenia, które zostało zwrócone jako nienależne, przy braku możliwości odliczenia32

jej na zasadach określonych w ustawie o podatku dochodowym od osób fizycznych, stajesię nadpłatą. W takim przypadku na podstawie art. 74a ustawy Ordynacja podatkowa (tekstjednolity: Dz.U. z 2005r. nr 8, poz. 60 z późn. zm.) podatnik ma prawo złożyć wniosek dowłaściwego organu <strong>podatkowe</strong>go, o określenie nadpłaty. Organ podatkowy realizując w takiejsytuacji ww. normę art. 74a po złożeniu przez podatnika wniosku, wydaje decyzję określającąwysokość nadpłaty. Zgodnie z ust. 7h art. 26 ustawy o podatku dochodowym od osób fizycznych wsytuacji, gdy zwrot nienależnie pobranych świadczeń przekracza kwotę dochodu, o którym mowaw cytowanym wyżej w ust. 1 art. 26, podatnik ma prawo do odliczania nienależnie pobranegoświadczenia od dochodu uzyskanego w najbliższych kolejno po sobie następujących 5 latachpodatkowych. (...)".Zwrot nienależnie pobranych świadczeń - zasiłki dla bezrobotnychInterpretacja ogólna MF - PB5/HM-033-114-00, 2000-09-19W związku z pytaniami, zgłaszanymi przez organy rentowe, organy zatrudnienia oraz organy<strong>podatkowe</strong> w sprawie rozliczenia w podatku dochodowym od osób fizycznych zwróconychpodatnikom, nienależnie pobranych świadczeń wypłaconych na podstawie przepisówo zatrudnieniu i przeciwdziałaniu bezrobociu (np. zasiłku dla bezrobotnych), w celu zapewnieniajednolitego stosowania prawa <strong>podatkowe</strong>go przez organy <strong>podatkowe</strong> oraz urzędy kontroliskarbowej w tym zakresie, na podstawie art. 14 ust. 1 pkt 2 ustawy z dnia 29 sierpnia 1997 r. -Ordynacja podatkowa (Dz. U. Nr 137 z późn. zmianami), uprzejmie wyjaśniam, co następuje.Zdarzają się sytuacje, w których organ rentowy ustala prawo do świadczeń emerytalno-rentowychz mocą wsteczną, za okres, w którym podatnik pobierał świadczenia dla bezrobotnych. W tejsytuacji, w świetle art. 28 ust. 2 pkt 3 i art. 29 ustawy z dnia 14 grudnia 1994 r. o zatrudnieniu iprzeciwdziałaniu bezrobociu (Dz. U. z 1997 r. Nr 25, poz. 128) wypłacone przez organ zatrudnieniaświadczenia za okres, za który dana osoba nabyła prawo do emerytury lub renty, sąświadczeniami pobranymi nienależnie. Należy zwrócić uwagę, że organ rentowy dokonujepotrąceń ze świadczenia emerytalno-rentowego nienależnie pobranych przez bezrobotnychświadczeń - stosownie do art. 139 ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach zFunduszu Ubezpieczeń Społecznych (Dz. U. Nr 162, poz. 1118 z późn. zmianami). Zgodnie z tymprzepisem, organ rentowy pobiera najpierw ze świadczeń emerytalno-rentowych składkę naubezpieczenie zdrowotne oraz zaliczkę na podatek dochodowy od osób fizycznych, a następniedokonuje potrąceń nienależnie wypłaconych zasiłków i innych świadczeń dla bezrobotnych - zaokres, za który przyznano bezrobotnemu prawo do emerytury lub renty. Potrącone zasiłki i inneświadczenia dla bezrobotnych organ rentowy przekazuje organowi zatrudnienia.Organ rentowy potrąca ze świadczeń emerytalno-rentowych podatnika i zwraca organowizatrudnienia zasiłek (lub inne świadczenia) w kwocie brutto, a więc łącznie z potrąconą poprzednio33

przez organ zatrudnienia od tego zasiłku składką na ubezpieczenie zdrowotne (którą przekazanodo właściwej kasy chorych) oraz zaliczką na podatek dochodowy od osób fizycznych.Zatem konto organu zatrudnienia zostaje przywrócone do stanu pierwotnego, tzn. z dnia przedwypłatą nienależnego zasiłku (świadczenia).W omawianej sytuacji brak jest podstaw do dokonywania przez organy zatrudnienia korektprzekazanych uprzednio podatnikom i urzędom skarbowym informacji PIT-11 o wypłaconychświadczeniach, pobranych składkach na ubezpieczenie zdrowotne oraz zaliczkach na podatek.W świetle przepisów ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych(Dz. U. z 2000 r. Nr 14, poz. 176 z późn. zmianami) organy zatrudnienia są obowiązane winformacji PIT-11 wykazać kwoty brutto wypłaconych zasiłków i innych świadczeń (niepomniejszając ich o zwrócone przez organ rentowy, potrącone podatnikowi nienależnie pobraneświadczenia) oraz faktycznie potrącone kwoty składek na ubezpieczenie zdrowotne i zaliczek napodatek dochodowy. Natomiast w przypadku otrzymania zwrotu nienależnie pobranych świadczeńoraz składki odprowadzonej do kasy chorych na ubezpieczenie zdrowotne, organ zatrudnieniapowinien przekazać świadczeniobiorcy informacje o kwocie zwróconych przez niego (także wformie potrącenia przez organ rentowy ze świadczenia emerytalno-rentowego) zasiłków i innychświadczeń dla bezrobotnych, a także o kwocie zwróconej podatnikowi składki na ubezpieczeniezdrowotne.Zwrócona organowi zatrudnienia z kasy chorych składka od nienależnie wypłaconegoświadczenia, zdaniem Ministerstwa Finansów, powinna zostać przekazana bezrobotnemu,ponieważ została potrącona z kwot wypłaconych mu zasiłków.Również organy rentowe, sporządzając informacje PIT-11 o wypłaconych świadczeniachemerytalno-rentowych, wykazują przychody podatnika w kwocie brutto, tj. przed dokonanymipotrąceniami z tytułu np. zwrotu organowi zatrudnienia zasiłku dla bezrobotnych, oraz faktyczniepotrącone przez organ rentowy składki na ubezpieczenie zdrowotne i zaliczki na podatekdochodowy od osób fizycznych.Na podstawie otrzymanych z organu rentowego i organu zatrudnienia informacji podatnikw zeznaniu rocznym:- odliczy od dochodu, na podstawie art. 26 ust. 1 pkt 5 ustawy o podatku dochodowym od osóbfizycznych, kwoty zwróconych organowi zatrudnienia świadczeń,- doliczy do należnego podatku otrzymaną kwotę zwróconej składki na ubezpieczeniezdrowotne.Powyższy sposób postępowania należy stosować zarówno w sytuacji, gdy zwrot świadczeń dlabezrobotnych zostanie dokonany w roku, w którym je pobrano, jak i w sytuacji, gdy zwróconoświadczenia pobrane w ubiegłym roku podatkowym.34

Należy bowiem zauważyć, że zgodnie z art. 26 ust. 1 pkt 5 ustawy o podatku dochodowym odosób fizycznych podatnik ma prawo odliczyć od podstawy opodatkowania kwotą dokonanych wroku podatkowym zwrotów nienależnie pobranych świadczeń, które uprzednio zwiększyły dochódpodlegający opodatkowaniu. Natomiast na podstawie art. 34 ust. 9 i 10 tej ustawy organ rentowymoże dokonać obniżenia kwoty dochodu dla ustalenia wysokości zaliczki na podatek lub obniżeniakwoty dochodu dla ustalenia wysokości podatku w rozliczeniu rocznym wyłącznie o zwrócone(obok składek na rzecz organizacji, do których przynależność podatnika jest obowiązkowa)nienależnie pobrane emerytury i renty; nie może zatem dokonać obniżenia dochodu dla ustaleniazaliczki i rocznego obliczenia dochodu o zwrócone przez podatnika inne świadczenia np. zasiłekdla bezrobotnych. Podatnik odliczy od dochodu kwoty zwróconych organowi zatrudnieniaświadczeń oraz doliczy do podatku kwoty zwróconych składek na ubezpieczenie zdrowotne wzeznaniu podatkowym składanym za rok, w którym ten zwrot został dokonany. Tym samympodatnik nie koryguje zeznania za poprzedni rok podatkowy, gdyby zwrócone w następnym rokuorganowi zatrudnienia świadczenia obejmowały zasiłki wypłacone w poprzednim roku.ULGA REHABILITACYJNAI. PODSTAWOWE INFORMACJE – PODSTAWA PRAWNA, RODZAJEWYDATKÓW, DEFINICJE, WARUNKI UPRAWNIAJĄCE DO SKORZYSTANIA ZULGI, DOKUMENTOWANIE WYDATKÓWINFORMACJE OGÓLNENa podstawie art. 26 ust.1 pkt 6 updof podstawę opodatkowania stanowi dochód po odliczeniukwot wydatków na cele rehabilitacyjne oraz wydatków związanych zułatwianiemwykonywania czynności życiowych, poniesionych w roku podatkowym przez podatnikabędącego osobą niepełnosprawną lub podatnika, na którego utrzymaniu pozostają osobyniepełnosprawne.Ustawa przewiduje odliczenie kwot wydatków limitując je kwotowo, jak i także kwotwydatków nielimitowanych (szczegółowe omówienie poszczególnych wydatkówznajduje się w pkt II materiału):Wydatki limitowane:opłacenie przewodników osób niewidomych I grupy inwalidztwa lub II grupyinwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupyinwalidztwa - w wysokości nieprzekraczającej w 2009 r. kwoty 2.280zł (art.26 ust. 7a pkt7 updof);35

utrzymanie przez osoby niewidome, o których mowa wyżej, psa przewodnika –w wysokości nieprzekraczającej w 2009 r. kwoty 2.280 zł (art. 26 ust. 7a pkt 8 updof);używanie samochodu osobowego, stanowiącego własność (współwłasność) osobyniepełnosprawnej zaliczonej do I lub II grupy inwalidztwa lub podatnika na któregoutrzymaniu są osoby niepełnosprawne zaliczone do I lub II grupy inwalidztwa albo dzieciniepełnosprawne, które nie ukończyły 16 roku życia, dla potrzeb związanychz koniecznym przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne –w wysokości nieprzekraczającej w 2009 r. kwoty 2.280 zł (art. 26 ust. 7a pkt 14 updof);zakup leków – w wysokości stanowiącej różnicę pomiędzy faktycznie poniesionymiwydatkami w danym miesiącu a kwotą 100 zł, jeśli lekarz specjalista stwierdzi, że osobaniepełnosprawna powinna stosować określone leki stale lub czasowo (art. 26 ust. 7a pkt12 updof).Wydatki nielimitowane:adaptacja i wyposażenie mieszkań oraz budynków mieszkalnych stosownie do potrzebwynikających z niepełnosprawności (art. 26 ust. 7a pkt 1 updof) ,przystosowanie pojazdów mechanicznych do potrzeb wynikających z niepełnosprawności(art. 26 ust. 7a pkt 2 updof) ,zakup i naprawa indywidualnego sprzętu, urządzeń i narzędzi technicznych niezbędnych wrehabilitacji oraz ułatwiających wykonywanie czynności życiowych, stosownie do potrzebwynikających z niepełnosprawności, z wyjątkiem sprzętu gospodarstwa domowego (art. 26ust. 7a pkt 3 updof),zakup wydawnictw i materiałów (pomocy) szkoleniowych, stosownie do potrzebwynikających z niepełnosprawności (art. 26 ust. 7a pkt 4 updof),odpłatność za pobyt na turnusie rehabilitacyjnym (art. 26 ust. 7a pkt 5 updof) ,odpłatność za pobyt na leczeniu w zakładzie lecznictwa uzdrowiskowego, za pobytw zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjnoopiekuńczychoraz odpłatność za zabiegi rehabilitacyjne (art. 26 ust. 7a pkt 6 updof) ,opieka pielęgniarska w domu nad osobą niepełnosprawną w okresie przewlekłej chorobyuniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osóbniepełnosprawnych zaliczonych do I grupy inwalidztwa (art. 26 ust. 7a pkt 9 updof),Wydatki na opiekę pielęgniarską nad dzieckiem do lat 16 nie podlegają odliczeniu (dzieckonie ma grupy),opłacenie tłumacza języka migowego (art. 26 ust. 7a pkt 10 updof);kolonie i obozy dla dzieci i młodzieży niepełnosprawnej oraz dzieci osóbniepełnosprawnych, które nie ukończyły 25 roku życia (art. 26 ust. 7a pkt 11 updof),36