dokument

dokument

dokument

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Na osnovu člana 50. Zakona o tržištu kapitala („Sl. glasnik RS“ br. 31/2011) i odredbi Pravilnika o sadržini, formi i načinu<br />

objavljivanja godišnjih, polugodišnji i kvartalnih izveštaja („Sl. glasnik RS“ br. 14/2012),<br />

STARI TAMIŠ AD iz Pančeva MB.: 08047731 šifra delatnosti.: 0111<br />

objavljuje sledeći:<br />

GODIŠNJI IZVEŠTAJ JAVNOG DRUŠTVA<br />

Period izveštavanja: 01.01.2012 do 31.12.2012. godine<br />

Opšti podaci<br />

Pun naziv<br />

izdavaoca<br />

Adresa<br />

Web adresa<br />

Broj rešenja upisa<br />

u sudski registar<br />

Akcionarsko društvo "STARI TAMIŠ"<br />

za poljoprivrednu proizvodnju<br />

Kestena 4 Pančevo<br />

www.tamis.rs<br />

BD37464/2005<br />

Matični broj 08047731<br />

PIB - poreski 101047814<br />

Šifra delatnosti 01110<br />

Kontakt osoba<br />

e-mail adresa<br />

Mirča Mikša<br />

staritamis@gmail.com<br />

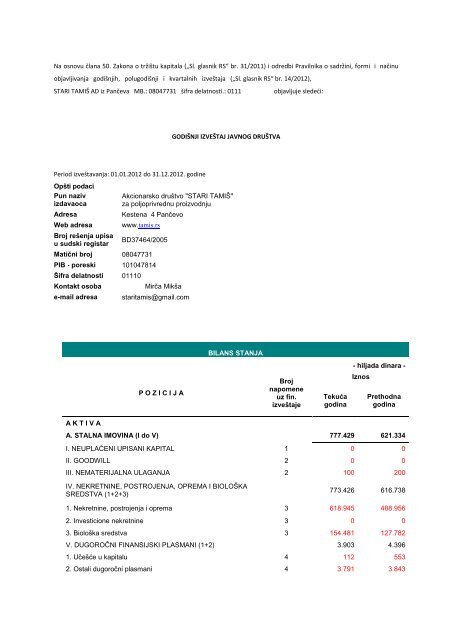

BILANS STANJA<br />

- hiljada dinara -<br />

P O Z I C I J A<br />

Broj<br />

napomene<br />

uz fin.<br />

izveštaje<br />

Tekuća<br />

godina<br />

Iznos<br />

Prethodna<br />

godina<br />

A K T I V A<br />

A. STALNA IMOVINA (I do V) 777.429 621.334<br />

I. NEUPLAĆENI UPISANI KAPITAL 1 0 0<br />

II. GOODWILL 2 0 0<br />

III. NEMATERIJALNA ULAGANJA 2 100 200<br />

IV. NEKRETNINE, POSTROJENJA, OPREMA I BIOLOŠKA<br />

SREDSTVA (1+2+3)<br />

773.426 616.738<br />

1. Nekretnine, postrojenja i oprema 3 618.945 488.956<br />

2. Investicione nekretnine 3 0 0<br />

3. Biološka sredstva 3 154.481 127.782<br />

V. DUGOROČNI FINANSIJSKI PLASMANI (1+2) 3.903 4.396<br />

1. Učešće u kapitalu 4 112 553<br />

2. Ostali dugoročni plasmani 4 3.791 3.843

B. OBRTNA IMOVINA (I do III) 998.668 666.677<br />

I. ZALIHE 5 456.105 322.104<br />

II. STALNA SREDSTVA NAMENJENA PRODAJI I<br />

SREDSTVA POSLOVANJA KOJE SE OBUSTAVLJA<br />

6 0 0<br />

III. KRATKOROČNA POTRAŽIVANJA, PLASMANI I<br />

GOTOVINA (1 do 5)<br />

542.563 344.573<br />

1. Potraživanja 7 411.952 213.079<br />

2. Potraživanja za više plaćeni porez na dobitak 8 0 1<br />

3. Kratkoročni finansijski plasmani 9 90.000 105.000<br />

4. Gotovinski ekvivalenti i gotovina 10 6.619 3.300<br />

5. Porez na dodatu vrednost i aktivna vremenska<br />

razgraničenja<br />

11 33.992 23.193<br />

V. ODLOŽENA PORESKA SREDSTVA 12 15.773 0<br />

G. POSLOVNA IMOVINA (A+B+V) 1.791.870 1.288.011<br />

D. GUBITAK IZNAD VISINE KAPITALA 13 0 0<br />

Đ. UKUPNA AKTIVA (G+D) 1.791.870 1.288.011<br />

E. VANBILANSNA AKTIVA 23 121.979 60.990<br />

P O Z I C I J A<br />

Broj<br />

napomene<br />

uz fin.<br />

izveštaje<br />

- hiljada dinara -<br />

Iznos<br />

Tekuća<br />

godina<br />

Prethodna<br />

godina<br />

P A S I V A<br />

A. KAPITAL (I+II+III+IV+V-VI+VII-VIII-IX) 1.361.331 1.217.197<br />

I. OSNOVNI I OSTALI KAPITAL 14 287.706 287.706<br />

II. NEUPLAĆENI UPISANI KAPITAL 14 0 0<br />

III. REZERVE 14 184.873 184.873<br />

IV. REVALORIZACIONE REZERVE 14 164.119 188.217<br />

V. NEREALIZOVANI DOBICI PO OSNOVU HARTIJA OD<br />

VREDNOSTI<br />

14 0 0<br />

VI. NEREALIZOVANI GUBICI PO OSNOVU HARTIJA OD<br />

14 0 0<br />

VREDNOSTI<br />

VII. NERASPOREĐENA DOBIT 14 724.633 556.401<br />

VIII. GUBITAK 14 0 0<br />

IX. OTKUPLJENE SOPSTVENE AKCIJE 14 0 0<br />

B. DUGOROČNA REZERVISANJA I OBAVEZE (I do III) 430.539 70.814<br />

I. DUGOROČNA REZERVISANJA 15 0 0<br />

II. DUGOROČNE OBAVEZE (1+2) 197.137 0

1. Dugoročni krediti 16 0<br />

2. Ostale dugoročne obaveze 16 197.137 0<br />

III. KRATKOROČNE OBAVEZE (1 do 6) 233.402 70.814<br />

1. Kratkoročne finansijske obaveze 17 0 0<br />

2. Obaveze po osnovu sredstava namenjenih prodaji i<br />

sredstava poslovanja koje se obustavlja<br />

17 0 0<br />

3. Obaveze iz poslovanja 18 205.116 53.336<br />

4. Ostale kratkoročne obaveze 19 25.423 16.908<br />

5. Obaveze po osnovu poreza na dodatu vrednost, ostalih<br />

javnih prihoda i pasivna vremenska razgraničenja<br />

20 2.863 570<br />

6. Obaveze po osnovu poreza na dobitak 21 0 0<br />

V. ODLOŽENE PORESKE OBAVEZE 22 0 0<br />

G. UKUPNA PASIVA (A+B+V) 1.791.870 1.288.011<br />

D. VANBILANSNA PASIVA 23 121.979 60.990<br />

BILANS USPEHA<br />

- hiljada dinara -<br />

P O Z I C I J A<br />

Broj<br />

napomene<br />

uz fin.<br />

izveštaje<br />

Tekuća<br />

godina<br />

Iznos<br />

Prethodna<br />

godina<br />

A. PRIHODI I RASHODI IZ REDOVNOG POSLOVANJA<br />

I. POSLOVNI PRIHODI (1+2+3-4+5) 1.420.060 1.187.747<br />

1. Prihodi od prodaje 24 1.416.287 1.177.904<br />

2. Prihodi od aktiviranja učinaka i robe 24 35.019 10.599<br />

3. Povećanje vrednosti zaliha učinaka 24 0 0<br />

4. Smanjenje vrednosti zaliha učinaka 24 66.844 23.701<br />

5. Ostali poslovni prihodi 24 35.598 22.945<br />

II. POSLOVNI RASHODI (1 do 5) 1.249.223 1.091.884<br />

1. Nabavna vrednost prodate robe 25 64.640 104.517<br />

2. Troškovi materijala 25 799.700 660.150<br />

3. Troškovi zarada, naknada zarada i ostali lični rashodi 25 175.548 164.946<br />

4. Troškovi amortizacije i rezervisanja 25 67.417 65.171<br />

5. Ostali poslovni rashodi 25 141.918 97.100<br />

III. POSLOVNI DOBITAK (I - II) 170.837 95.863<br />

IV. POSLOVNI GUBITAK (II - I) 0 0<br />

V. FINANSIJSKI PRIHODI 26 1.361 1.265<br />

VI. FINANSIJSKI RASHODI 27 5.531 1.654<br />

VII. OSTALI PRIHODI 28 16.836 55.677<br />

VIII. OSTALI RASHODI 29 31.320 57.497

IX. DOBITAK IZ REDOVNOG POSLOVANJA<br />

(III-IV+V-VI+VII-VIII)<br />

152.183 93.654<br />

X. GUBITAK IZ REDOVNOG POSLOVANJA<br />

(IV-III-VI+V-VIII+VII)<br />

0 0<br />

XI. NETO DOBITAK POSLOVANJA KOJE SE OBUSTAVLJA 0 0<br />

XII. NETO GUBITAK POSLOVANJA KOJE SE OBUSTAVLJA 0 0<br />

IZVEŠTAJ O TOKOVIMA GOTOVINE<br />

- hiljada dinara -<br />

Iznos<br />

P O Z I C I J A<br />

A. NOVČANI TOKOVI IZ POSLOVNIH AKTIVNOSTI<br />

Tekuća godina<br />

Prethodna<br />

godina<br />

I. Prilivi gotovine iz poslovnih aktivnosti (1 do 3) 1.450.104 1.351.322<br />

1. Prodaja i primljeni avansi 1.425.204 1.345.957<br />

2. Primljene kamate iz poslovnih aktivnosti 22.576 5.365<br />

3. Ostali prilivi iz redovnog poslovanja 2.324 0<br />

II. Odlivi gotovine iz poslovnih aktivnosti (1 do 5) 1.572.919 1.244.246<br />

1. Isplate dobavljačima i dati avansi 1.406.058 1.091.814<br />

2. Zarade, naknade zarada i ostali lični rashodi 143.923 140.838<br />

3. Plaćene kamate 2.507 2.570<br />

4. Porez na dobit 0 0<br />

5. Plaćanja po osnovu ostalih javnih prihoda 20.431 9.024<br />

III. Neto priliv gotovine iz poslovnih aktivnosti (I - II) 0 107076<br />

IV. Neto odliv gotovine iz poslovnih aktivnosti (II - I) 122.815 0<br />

B. NOVČANI TOKOVI IZ AKTIVNOSTI INVESTIRANJA<br />

I. Prilivi gotovine iz aktivnosti investiranja (1 do 5) 115.742 169.110<br />

1. Prodaja akcija i udela (neto prilivi) 1.197 0<br />

2. Prodaja nemat. ulaganja, nekret., postrojenja, opreme i bio.<br />

sredstava<br />

8.184 29.124<br />

3. Ostali finansijski plasmani (neto prilivi) 105.000 1.236<br />

4. Primljene kamate 1.361 29<br />

5. Primljene dividende 0 138.721<br />

II. Odlivi gotovine iz aktivnosti investiranja (1 do 3) 188.682 138.721<br />

1. Kupovina akcija i udela (neto odlivi) 0 0<br />

2. Kupovina nemat. ulag. nekret., postr., opreme i bio. sred. 98.682 88.721<br />

3. Ostali finansijski plasmani (neto odlivi) 90.000 50.000

III. Neto priliv gotovine iz aktivnosti investiranja<br />

(I - II)<br />

0 30.389<br />

IV. Neto odliv gotovine iz aktivnosti investiranja (II - I) 72.940 0<br />

Iznos<br />

P O Z I C I J A<br />

Tekuća godina<br />

Prethodna<br />

godina<br />

V. NOVČANI TOKOVI IZ AKTIVNOSTI FINANSIRANJA<br />

I. Prilivi gotovine iz aktivnosti finansiranja (1 do 3) 200.024 0<br />

1. Uvećanje osnovnog kapitala 0 0<br />

2. Dugoročni i kratkoročni krediti (neto prilivi) 200.000 0<br />

3. Ostale dugoročne i kratkoročne obaveze 24 0<br />

II. Odlivi gotovine iz aktivnosti finansiranja (1 do 4) 1.715 0<br />

1. Otkup sopstvenih akcija i udela 0 0<br />

2. Dugoročni i kratkoročni krediti i ostale obaveze (neto odlivi) 0 0<br />

3. Finansijski lizing 0 0<br />

4. Isplaćene dividende 1.715 0<br />

III. Neto priliv gotovine iz aktivnosti finansiranja (I - II) 198.309 0<br />

IV. Neto odliv gotovine iz aktivnosti finansiranja (II - I) 0 0<br />

G. SVEGA PRILIVI GOTOVINE (AI + BI + VI) 1.765.870 1.381.711<br />

D. SVEGA ODLIVI GOTOVINE (AII + BII + VII) 1.763.316 1.382.967<br />

Đ. NETO PRILIV GOTOVINE (G -D) 2.554 0<br />

E. NETO ODLIV GOTOVINE (D - G) 0 1256<br />

Ž. GOTOVINA NA POČETKU OBRAČUNSKOG PERIODA 3.300 4.557<br />

Z. POZITIVNE KURSNE RAZ. PO OSNOVU PRERAČUNA GOTOVINE 765 0<br />

I. NEGATIVNE KURSNE RAZ. PO OSNOVU PRERAČUNA GOTOVINE 0 1<br />

J. GOTOVINA NA KRAJU OBRAČ. PERIODA<br />

(Đ-E+Ž+Z-I)<br />

6.619 3.300<br />

IZVEŠTAJ O PROMENAMA NA KAPITALU<br />

OPIS<br />

Osnovni<br />

kapital<br />

Ostali<br />

kapital<br />

Neuplaćeni<br />

upisani<br />

kapital<br />

Emisiona<br />

premija<br />

Rezerve<br />

Revaloriza<br />

cione<br />

rezerve<br />

Stanje na dan: 01.01.2011. godine 237.490 50.216 0 0 184.873 188.217<br />

Ispravka materijalno značajnih grešaka i<br />

promena računovodstvenih politika u prethodnoj<br />

godini - povećanje<br />

0 0 0 0 0 0

Ispravka materijalno značajnih grešaka i<br />

promena računovodstvenih politika u prethodnoj<br />

godini - smanjenje<br />

0 0 0 0 0 0<br />

Korigovano početno stanje na dan 01.01.2011 237.490 50.216 0 0 184.873 188.217<br />

Ukupna povećanja u prethodnoj godini 0 0 0 0 0 0<br />

Ukupna smanjenja u prethodnoj godini 0 0 0 0 0 0<br />

Stanje na dan: 31.12.2011. godine 237.490 50.216 0 0 184.873 188.217<br />

Ispravka materijalno značajnih grešaka i<br />

promena računovodstvenih politika u tekućoj<br />

godini - povećanje<br />

0 0 0 0 0 0<br />

Ispravka materijalno značajnih grešaka i<br />

promena računovodstvenih politika u tekućoj<br />

godini - smanjenje<br />

0 0 0 0 0 0<br />

Korigovano početno stanje 237.490 50.216 0 0 184.873 188.217<br />

Ukupna povećanja u tekućoj godini 0 0 0 0 0 0<br />

Ukupna smanjenja u tekućoj godini 0 0 0 0 0 24.098<br />

Stanje na dan: 31.12.2012. godine 237.490 50.216 0 0 184.873 164.119<br />

OPIS<br />

Neraalizovani<br />

dobici po<br />

osnovu hartija<br />

od vrednosti<br />

Neraalizovani<br />

gubici po<br />

osnovu hartija<br />

od vrednosti<br />

Neraspore<br />

đeni dobitak<br />

Gubitak<br />

do<br />

visine<br />

kapitala<br />

Otkupljene<br />

sopstvene<br />

akcije i<br />

udeli<br />

Ukupn<br />

Stanje na dan: 01.01.2011. godine 0 0 472.993 0 0 1.10<br />

Ispravka materijalno značajnih grešaka i promena<br />

računovodstvenih politika u prethodnoj godini -<br />

povećanje<br />

Ispravka materijalno značajnih grešaka i promena<br />

računovodstvenih politika u prethodnoj godini -<br />

smanjenje<br />

0 0 0 0 0<br />

0 0 0 0 0<br />

Korigovano početno stanje na dan 01.01.2011 0 0 556.402 0 0 1.21<br />

Ukupna povećanja u prethodnoj godini 0 0 0 0 0<br />

Ukupna smanjenja u prethodnoj godini 0 0 0 0 0<br />

Stanje na dan: 31.12.2011. godine 0 0 556.402 0 0 1.21<br />

Ispravka materijalno značajnih grešaka i promena<br />

računovodstvenih politika u tekućoj godini -<br />

povećanje<br />

0 0 0 0 0<br />

Ispravka materijalno značajnih grešaka i promena<br />

računovodstvenih politika u tekućoj godini -<br />

smanjenje<br />

0 0 0 0 0<br />

Korigovano početno stanje 0 0 556.402 0 0 1.21<br />

Ukupna povećanja u tekućoj godini 0 0 266.568 0 0 26<br />

Ukupna smanjenja u tekućoj godini 0 0 98.337 0 0 12<br />

Stanje na dan: 31.12.2012. godine 0 0 724.633 0 0 1.36

IZVEŠTAJ NEZAVISNOG REVIZORA<br />

O FINANSIJSKIM IZVEŠTAJIMA<br />

ZA 2012. GODINU<br />

"STARI TAMIŠ" a.d. Pančevo<br />

Beograd, 22.04.2012. godine

SADRŽAJ<br />

Strana<br />

IZVEŠTAJ NEZAVISNOG REVIZORA .............................................................................. 1<br />

BILANS STANJA .................................................................................................................... 3<br />

BILANS USPEHA .................................................................................................................... 5<br />

IZVEŠTAJ O TOKOVIMA GOTOVINE ............................................................................. 7<br />

IZVEŠTAJ O PROMENAMA NA KAPITALU ................................................................... 9<br />

1. PRAVNI I DRUGI OSNOVI ......................................................................................... 10<br />

2. OSNOVNI PODACI O DRUŠTVU ............................................................................... 11<br />

A. RAČUNOVODSTVENA NAČELA I OSNOVE ZA SASTAVLJANJE<br />

FINANSIJSKIH IZVEŠTAJA .............................................................................................. 12<br />

B. ZNAČAJNE RAČUNOVODSTVENE POLITIKE ....................................................... 14<br />

C. SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE .......................... 19<br />

D. NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ............................................................ 20

ORGANIMA UPRAVLJANJA<br />

"STARI TAMIŠ" a.d. Pančevo<br />

IZVEŠTAJ NEZAVISNOG REVIZORA<br />

Uvod<br />

Obavili smo reviziju priloženih finansijskih izveštaja Društva "STARI TAMIŠ" a.d. Pančevo<br />

(u daljem tekstu “Društvo”) koji obuhvataju izveštaj o finansijskom položaju (bilans stanja)<br />

na dan 31. decembra 2012. godine i odgovarajući izveštaj o ukupnom poslovnom rezultatu<br />

(bilans uspeha), izveštaj o promenama na kapitalu i izveštaj o tokovima gotovine za godinu<br />

koja se završava na taj dan, kao i pregled značajnih računovodstvenih politika i napomene uz<br />

finansijske izveštaje.<br />

Odgovornost rukovodstva za finansijske izveštaje<br />

Rukovodstvo Društva je odgovorno za sastavljanje i istinito prikazivanje ovih finansijskih<br />

izveštaja u skladu sa Međunarodnim računovodstvenim standardima, Međunarodnim<br />

standardima finansijskog izveštavanja i računovodstvenim propisima Republike Srbije, kao i<br />

za one interne kontrole koje rukovodstvo odredi kao neophodne u pripremi finansijskih<br />

izveštaja koji ne sadrže materijalno značajne pogrešne iskaze, nastale usled kriminalne radnje<br />

ili greške.<br />

Odgovornost revizora<br />

Naša je odgovornost da izrazimo mišljenje o finansijskim izveštajima na osnovu izvršene<br />

revizije. Reviziju smo izvršili u skladu sa Međunarodnim standardima revizije. Ovi standardi<br />

nalažu da se pridržavamo etičkih zahteva i da reviziju planiramo i izvršimo na način koji<br />

omogućava da se, u razumnoj meri, uverimo da finansijski izveštaji ne sadrže materijalno<br />

značajne pogrešne iskaze.<br />

Revizija uključuje sprovođenje postupaka radi pribavljanja revizijskih dokaza o iznosima i<br />

obelodanjivanjima u finansijskim izveštajima. Odabrani postupci su zasnovani na<br />

revizorskom prosuđivanju, uključujući procenu rizika postojanja materijalno značajnih<br />

pogrešnih iskaza u finansijskim izveštajima, nastalih usled kriminalne radnje ili greške.<br />

Prilikom procene rizika, revizor sagledava interne kontrole relevantne za sastavljanje i istinito<br />

prikazivanje finansijskih izveštaja radi osmišljavanja revizijskih postupaka koji su<br />

odgovarajući u datim okolnostima, ali ne u cilju izražavanja mišljenja o delotvornosti internih<br />

kontrola pravnog lica. Revizija takođe uključuje ocenu adekvatnosti primenjenih<br />

računovodstvenih politika i opravdanosti računovodstvenih procena izvršenih od strane

Nastavak - Strana 2<br />

rukovodstva, kao i ocenu opšte prezentacije finansijskih izveštaja.<br />

Smatramo da su pribavljeni revizijski dokazi dovoljni i odgovarajući i da obezbeđuju osnovu<br />

za izražavanje našeg revizijskog mišljenja.<br />

Mišljenje bez rezerve<br />

Po našem mišljenju, finansijski izveštaji prikazuju istinito i objektivno, po svim materijalno<br />

značajnim pitanjima, finansijski položaj Društva na dan 31. decembra 2012. godine, kao i<br />

rezultate njegovog poslovanja i tokove gotovine za godinu koja se završava na taj dan, u<br />

skladu sa Međunarodnim računovodstvenim standardima, Međunarodnim standardima<br />

finansijskog izveštavanja i računovodstvenim propisima Republike Srbije.<br />

Skretanje pažnje<br />

Naše mišljenje ne sadrži rezervu po sledećem:<br />

a) Kao što je navedeno u Napomenama D3 uz finansijske izveštaje, Društvo je radi<br />

obezbeđenja:<br />

- kredita upisalo izvršnu vansudsku hipoteku I reda u korist »Banca Intesa« a.d. Beograd na<br />

nepokretnostima (zgradi ostalih industrijskih delatnosti broj 19, površine u gabaritu<br />

2.755m 2 izgrađenoj na k.p.br. 12742/1 list nepokretnosti 15210 KO Pančevo) i<br />

- novčanog potraživanja Republičke direkcije, Beograd upisalo založno pravo – izvršnu<br />

vansudsku hipoteku I reda u koris Republičke direkcije za robne rezerve na<br />

nepokretnostima u listu nepokretnosti broj 4652 KO Starčevo.<br />

Ostala pitanja<br />

Reviziju finansijskih izveštaja za prethodnu godinu vršila je revizijska firma »Euroaudit«<br />

d.o.o. Beograd koja je izrazila mišljenje bez rezervi.<br />

Beograd, 22.04.2013. godine<br />

Ovlašćeni revizor,<br />

Savka Latinović

"STARI TAMIŠ" a.d. Pančevo<br />

P O Z I C I J A<br />

BILANS STANJA<br />

na dan 31.12.2012. godine<br />

Broj<br />

napomene<br />

uz fin.<br />

izveštaje<br />

Tekuća<br />

godina<br />

hiljada dinara<br />

Iznos<br />

Prethodna<br />

godina<br />

A K T I V A<br />

A. STALNA IMOVINA (I do V) 777,429 621,334<br />

I. NEUPLAĆENI UPISANI KAPITAL<br />

II. GOODWILL<br />

III. NEMATERIJALNA ULAGANJA D2 100 200<br />

IV. NEKRETNINE, POSTROJENJA, OPREMA I<br />

BIOLOŠKA SREDSTVA (1+2+3)<br />

D3<br />

773,426 616,738<br />

1. Nekretnine, postrojenja i oprema D3 618,945 488,956<br />

2. Investicione nekretnine<br />

3. Biološka sredstva D3 154,481 127,782<br />

V. DUGOROČNI FINANSIJ. PLASMANI (1+2) D4 3,903 4,396<br />

1. Učešće u kapitalu D4 112 553<br />

2. Ostali dugoročni plasmani D4 3,791 3,843<br />

B. OBRTNA IMOVINA (I do III) 998,668 650,904<br />

I. ZALIHE D5 456,105 322,104<br />

II. STALNA SREDSTVA NAMENJENA<br />

PRODAJI I SREDSTVA POSLOVANJA KOJE SE<br />

OBUSTAVLJA<br />

III. KRATKOROČNA POTRAŽIVANJA,<br />

PLASMANI I GOTOVINA (1 do 5)<br />

542,563 328,800<br />

1. Potraživanja D6 411,952 213,079<br />

2. Potraživanja za više plaćeni porez na dobitak D7 1<br />

3. Kratkoročni finansijski plasmani D8 90,000 105,000<br />

4. Gotovinski ekvivalenti i gotovina D9 6,619 3,300<br />

5. Porez na dodatu vrednost i aktivna vremenska<br />

razgraničenja<br />

D10<br />

33,992 7,420<br />

V. ODLOŽENA PORESKA SREDSTVA D11 15,773 15,773<br />

G. POSLOVNA IMOVINA (A+B+V) 1,791,870 1,288,011<br />

D. GUBITAK IZNAD VISINE KAPITALA<br />

Đ. UKUPNA AKTIVA (G+D) 1,791,870 1,288,011<br />

E. VANBILANSNA AKTIVA D18 121,979 60,990<br />

NAPOMENE NA STRANAMA 10 DO 37 SU SASTAVNI DEO FINANSIJSKIH IZVEŠTAJA 3

"STARI TAMIŠ" a.d. Pančevo<br />

BILANS STANJA (nastavak)<br />

P O Z I C I J A<br />

Broj<br />

napomene<br />

uz fin.<br />

izveštaje<br />

Tekuća<br />

godina<br />

hiljada dinara<br />

Iznos<br />

Prethodna<br />

godina<br />

P A S I V A<br />

A. KAPITAL (I+II+III+IV+V-VI+VII-VIII-IX) 1,361,331 1,217,197<br />

I. OSNOVNI I OSTALI KAPITAL D12 287,706 287,706<br />

II. NEUPLAĆENI UPISANI KAPITAL<br />

III. REZERVE D12 184,873 184,873<br />

IV. REVALORIZACIONE REZERVE D12 164,119 188,217<br />

V. NEREALIZOVANI DOBICI PO OSNOVU<br />

HARTIJA OD VREDNOSTI<br />

VI. NEREALIZOVANI GUBICI PO OSNOVU<br />

HARTIJA OD VREDNOSTI<br />

VII. NERASPOREĐENA DOBIT D12 724,633 556,401<br />

VIII. GUBITAK<br />

IX. OTKUPLJENE SOPSTVENE AKCIJE<br />

B. DUGOROČNA REZERVISANJA I<br />

OBAVEZE (I do III) 430,539 70,814<br />

I. DUGOROČNA REZERVISANJA D13<br />

II. DUGOROČNE OBAVEZE (1+2) D14 197,137<br />

1. Dugoročni krediti<br />

2. Ostale dugoročne obaveze D14 197,137<br />

III. KRATKOROČNE OBAVEZE (1 do 6) 233,402 70,814<br />

1. Kratkoročne finansijske obaveze<br />

2. Obaveze po osnovu sredstava namenjenih prodaji<br />

i sredstava poslovanja koje se obustavlja<br />

3. Obaveze iz poslovanja D15 205,116 53,336<br />

4. Ostale kratkoročne obaveze D16 25,423 16,908<br />

5. Obaveze po osnovu poreza na dodatu vrednost,<br />

ostalih javnih prihoda i pasivna vremenska<br />

razgraničenja<br />

D17<br />

2,863 570<br />

6. Obaveze po osnovu poreza na dobitak<br />

V. ODLOŽENE PORESKE OBAVEZE<br />

G. UKUPNA PASIVA (A+B+V) 1,791,870 1,288,011<br />

D. VANBILANSNA PASIVA D18 121,979 60,990<br />

NAPOMENE NA STRANAMA 10 DO 37 SU SASTAVNI DEO FINANSIJSKIH IZVEŠTAJA 4

"STARI TAMIŠ" a.d. Pančevo<br />

BILANS USPEHA<br />

u periodu od 01.01. do 31.12.2012. godine<br />

P O Z I C I J A<br />

Broj<br />

napomene<br />

uz fin.<br />

izveštaje<br />

Tekuća<br />

godina<br />

hiljada dinara<br />

Iznos<br />

Prethodna<br />

godina<br />

A. PRIHODI I RASHODI IZ REDOVNOG<br />

POSLOVANJA<br />

I. POSLOVNI PRIHODI (1+2+3-4+5) D19 1,420,060 1,187,747<br />

1. Prihodi od prodaje D19 1,416,287 1,177,904<br />

2. Prihodi od aktiviranja učinaka i robe D19 35,019 10,599<br />

3. Povećanje vrednosti zaliha učinaka<br />

4. Smanjenje vrednosti zaliha učinaka D19 66,844 23,701<br />

5. Ostali poslovni prihodi D19 35,598 22,945<br />

II. POSLOVNI RASHODI (1 do 5) D20 1,249,223 1,091,884<br />

1. Nabavna vrednost prodate robe D20 64,640 104,517<br />

2. Troškovi materijala D20 799,700 660,150<br />

3. Troškovi zarada, naknada zarada i ostali lični<br />

D20<br />

rashodi<br />

175,548 164,946<br />

4. Troškovi amortizacije i rezervisanja D20 67,417 65,171<br />

5. Ostali poslovni rashodi D20 141,918 97,100<br />

III. POSLOVNI DOBITAK (I - II) 170,837 95,863<br />

IV. POSLOVNI GUBITAK (II - I)<br />

V. FINANSIJSKI PRIHODI D21 1,361 1,265<br />

VI. FINANSIJSKI RASHODI D22 5,531 1,654<br />

VII. OSTALI PRIHODI D23 16,836 55,677<br />

VIII. OSTALI RASHODI D24 31,320 57,497<br />

IX. DOBITAK IZ REDOVNOG POSLOVANJA<br />

(III-IV+V-VI+VII-VIII)<br />

D25<br />

152,183 93,654<br />

X. GUBITAK IZ REDOVNOG POSLOVANJA<br />

(IV-III-VI+V-VIII+VII)<br />

XI. NETO DOBITAK POSLOVANJA KOJE SE<br />

OBUSTAVLJA<br />

XII. NETO GUBITAK POSLOVANJA KOJE SE<br />

OBUSTAVLJA<br />

B. DOBITAK PRE OPOREZIVANJA<br />

(IX+XI-X-XII)<br />

V. GUBITAK PRE OPOREZIVANJA<br />

(X+XII-IX-XI)<br />

152,183 93,654<br />

NAPOMENE NA STRANAMA 10 DO 37 SU SASTAVNI DEO FINANSIJSKIH IZVEŠTAJA 5

"STARI TAMIŠ" a.d. Pančevo<br />

BILANS USPEHA (nastavak)<br />

P O Z I C I J A<br />

Broj<br />

napomene<br />

uz fin.<br />

izveštaje<br />

Tekuća<br />

godina<br />

hiljada dinara<br />

Iznos<br />

Prethodna<br />

godina<br />

G. POREZ NA DOBITAK<br />

1. Poreski rashod perioda<br />

2. Odloženi poreski rashodi perioda<br />

3. Odloženi poreski prihodi perioda<br />

D. Isplaćena lična primanja poslodavcu<br />

Đ. NETO DOBITAK (B-V-1-2+3-D) 152,183 93,654<br />

E. NETO GUBITAK (V-B+1+2-3+D)<br />

Ž. NETO DOBITAK KOJI PRIPADA<br />

MANJINSKIM ULAGAČIMA<br />

Z. NETO DOBITAK KOJI PRIPADA<br />

VLASNICIMA MATIČNOG PRAVNOG LICA 152,183 93,654<br />

I. ZARADA PO AKCIJI<br />

1. Osnovna zarada po akciji<br />

2. Umanjenja (razvodnjena) zarada po akciji<br />

NAPOMENE NA STRANAMA 10 DO 37 SU SASTAVNI DEO FINANSIJSKIH IZVEŠTAJA 6

"STARI TAMIŠ" a.d. Pančevo<br />

IZVEŠTAJ O TOKOVIMA GOTOVINE<br />

u periodu od 01.01. do 31.12.2012. godine<br />

P O Z I C I J A<br />

Tekuća<br />

godina<br />

hiljada dinara<br />

Iznos<br />

Prethodna<br />

godina<br />

A. NOVČANI TOKOVI IZ POSLOVNIH AKTIVNOSTI<br />

I. Prilivi gotovine iz poslovnih aktivnosti (1 do 3) 1,450,104 1,351,322<br />

1. Prodaja i primljeni avansi 1,425,204 1,345,957<br />

2. Primljene kamate iz poslovnih aktivnosti 22,576 5,365<br />

3. Ostali prilivi iz redovnog poslovanja 2,324<br />

II. Odlivi gotovine iz poslovnih aktivnosti (1 do 5) 1,572,919 1,244,246<br />

1. Isplate dobavljačima i dati avansi 1,406,058 1,091,814<br />

2. Zarade, naknade zarada i ostali lični rashodi 143,923 140,838<br />

3. Plaćene kamate 2,507 2,570<br />

4. Porez na dobit<br />

5. Plaćanja po osnovu ostalih javnih prihoda 20,431 9,024<br />

III. Neto priliv gotovine iz poslovnih aktivnosti (I - II) 107,076<br />

IV. Neto odliv gotovine iz poslovnih aktivnosti (II - I) 122,815<br />

B. NOVČANI TOKOVI IZ AKTIVN. INVESTIRANJA<br />

I. Prilivi gotovine iz aktivnosti investiranja (1 do 5) 115,742 30,389<br />

1. Prodaja akcija i udela (neto prilivi) 1,197<br />

2. Prodaja nem. ulag., nekr., postr., opr. i bio. sredstava 8,184 29,124<br />

3. Ostali finansijski plasmani (neto prilivi) 105,000<br />

4. Primljene kamate 1,361 1,236<br />

5. Primljene dividende 29<br />

II. Odlivi gotovine iz aktivnosti investiranja (1 do 3) 188,682 138,721<br />

1. Kupovina akcija i udela (neto odlivi)<br />

2. Kupovina nem. ulag. nekret., postr., opreme i bio. sred. 98,682 88,721<br />

3. Ostali finansijski plasmani (neto odlivi) 90,000 50,000<br />

III. Neto priliv gotovine iz aktivnosti investiranja (I - II)<br />

IV. Neto odliv gotovine iz aktivnosti investiranja (II - I) 72,940 108,332<br />

NAPOMENE NA STRANAMA 10 DO 37 SU SASTAVNI DEO FINANSIJSKIH IZVEŠTAJA 7

"STARI TAMIŠ" a.d. Pančevo<br />

IZVEŠTAJ O TOKOVIMA GOTOVINE (nastavak)<br />

P O Z I C I J A<br />

Tekuća<br />

godina<br />

V. NOVČANI TOKOVI IZ AKTIVNOSTI<br />

FINANSIRANJA<br />

I. Prilivi gotovine iz aktivnosti finansiranja (1 do 3) 200,024<br />

1. Uvećanje osnovnog kapitala<br />

2. Dugoročni i kratkoročni krediti (neto prilivi) 200,000<br />

3. Ostale dugoročne i kratkoročne obaveze 24<br />

II. Odlivi gotovine iz aktivnosti finansiranja (1 do 4) 1,715<br />

1. Otkup sopstvenih akcija i udela<br />

2. Dugoročni i kratk. krediti i ostale obaveze (neto odlivi)<br />

3. Finansijski lizing<br />

4. Isplaćene dividende 1,715<br />

III. Neto priliv gotovine iz aktivnosti finansiranja (I - II) 198,309<br />

IV. Neto odliv gotovine iz aktivnosti finansiranja (II - I)<br />

hiljada dinara<br />

Iznos<br />

Prethodna<br />

godina<br />

G. SVEGA PRILIVI GOTOVINE (AI + BI + VI) 1,765,870 1,381,711<br />

D. SVEGA ODLIVI GOTOVINE (AII + BII + VII) 1,763,316 1,382,967<br />

Đ. NETO PRILIV GOTOVINE (G -D) 2,554<br />

E. NETO ODLIV GOTOVINE (D - G) 1,256<br />

Ž. GOTOVINA NA POČETKU OBRAČUNSKOG<br />

PERIODA<br />

Z. POZITIVNE KURSNE RAZ. PO OSNOVU<br />

PRERAČUNA GOTOVINE<br />

I. NEGATIVNE KURSNE RAZ. PO OSNOVU<br />

PRERAČUNA GOTOVINE<br />

J. GOTOVINA NA KRAJU OBRAČ. PERIODA<br />

(Đ-E+Ž+Z-I)<br />

3,300 4,557<br />

765<br />

1<br />

6,619 3,300<br />

NAPOMENE NA STRANAMA 10 DO 37 SU SASTAVNI DEO FINANSIJSKIH IZVEŠTAJA 8

"STARI TAMIŠ" a.d. Pančevo<br />

IZVEŠTAJ O PROMENAMA NA KAPITALU<br />

u periodu od 01.01. do 31.12.2012. godine<br />

hiljada dinara<br />

Osnovni Ostali<br />

Revalorizacione<br />

rezerve đeni dobitak<br />

Neraspore-<br />

OPIS<br />

Rezerve<br />

Ukupno<br />

kapital kapital<br />

Stanje na dan: 01.01.2011. godine 237,490 50,216 184,873 188,217 556,401 1,217,197<br />

Ispravka mater. značajnih grešaka i<br />

promena računovodstvenih politika u<br />

prethodnoj godini - povećanje<br />

Ispravka mater. značajnih grešaka i<br />

promena računovodstvenih politika u<br />

prethodnoj godini - smanjenje<br />

Korigovano početno stanje na dan 237,490 50,216 184,873 188,217 556,401 1,217,197<br />

01.01.2011. godine<br />

Ukupna povećanja u preth. godini<br />

Ukupna smanjenja u preth. godini<br />

Stanje na dan: 31.12.2011. godine 237,490 50,216 184,873 188,217 556,401 1,217,197<br />

Ispravka materijalno značajnih<br />

grešaka i promena računovodstvenih<br />

politika u tekućoj godini - povećanje<br />

Ispravka materijalno značajnih<br />

grešaka i promena računovodstvenih<br />

politika u tekućoj godini - smanjenje<br />

Korigovano početno stanje 237,490 50,216 184,873 188,217 556,401 1,217,197<br />

Ukupna povećanja u tekućoj godini 266,569 266,569<br />

Ukupna smanjenja u tekućoj godini 24,098 98,337 122,435<br />

Stanje na dan: 31.12.2012. godine 237,490 50,216 184,873 164,119 724,633 1,361,331<br />

NAPOMENE NA STRANAMA 10 DO 37 SU SASTAVNI DEO FINANSIJSKIH IZVEŠTAJA 9

PRAVNI I DRUGI OSNOVI<br />

"STARI TAMIŠ" a.d. Pančevo<br />

NAPOMENE UZ IZVEŠTAJ<br />

1. PRAVNI I DRUGI OSNOVI<br />

1.1. U skladu sa članom 7. Zakona o računovodstvu i reviziji (''Službeni glasnik RS'', 46/06 i<br />

111/09) Društvo je razvrstano u pravno lice i prema stavu 1 člana 37. Zakona obavezno je da<br />

izvrši reviziju finansijskih izveštaja.<br />

1.2. Odgovorna lica za sastavljanje finansijskih izveštaja su:<br />

1. Mirča Mikša, direktor<br />

2. Snešana Mitrović, šef računovodstva<br />

1.3. Dokumenti revizije su finansijski izveštaji Društva (Bilans stanja, Bilans uspeha, Tokovi<br />

gotovine, Izveštaj o promenama na kapitalu) kao i Bruto bilans, popisne liste, Odluke organa<br />

upravljanja i rukovođenja, <strong>dokument</strong>i o poslovnim događajima, izveštaji, zapisnici o kontroli,<br />

Pravilnik o računovodstvu i računovodstvenim politikama, normativna akta, izvod iz registra,<br />

drugi dokazi i objašnjenja koja su revizoru stavljena na raspolaganje.<br />

Izjavom rukovodstva od 22.04.2012. godine potvrđeno je da su priloženi finansijski izveštaji<br />

obuhvatili celokupnu imovinu i obaveze Društva i da su identični sa finansijskim izveštajima<br />

koji su dostavljeni Agenciji za privredne registre, kao i da su iste potpisali odgovorna i<br />

ovlašćena lica.<br />

1.4. Dokumentaciju i podatke su nam prezentirale sledeće osobe:<br />

1. Mirča Mikša i<br />

2. Snešana Mitrović<br />

1.5. Finansijsko računovodstvo odvija se preko softvera za obradu podataka i<br />

obuhvata sve bitne elemente za analitičko i sintetičko sagledavanje poslovnih promena.<br />

Glavna knjiga finansijskog računovodstva vodi se u Društvu i odgovara načelima urednog<br />

knjigovodstva.<br />

Obračun troškova i učinaka vrši se u okviru klase 9 Kontnog okvira u skladu sa MRS 2 -<br />

Zalihe.<br />

1.6. Interna kontrola nije organizovana kao poseban organizacioni deo i odvija se u skladu sa<br />

neophodnim uputstvima i procedurama, kao i autokontrolama prema opisima radnih mesta.<br />

1.7. Revizorski tim:<br />

1. Savka Latinović, ovlašćeni revizor,<br />

2. Jasmina Savčić, ovlašćeni revizor,<br />

3. Jelena Nedeljković, revizor<br />

1.8. Vreme trajanja revizije kod klijenta: mart 2013. - 22.04.2012. godine

OSNOVNI PODACI O DRUŠTVU<br />

"STARI TAMIŠ" a.d. Pančevo<br />

2. OSNOVNI PODACI O DRUŠTVU<br />

Pun naziv firme: AKCIONARSKO DRŠTVO STARI TAMIŠ ZA POLJOPRIVREDNU<br />

PROIZVODNJU PANČEVO,<br />

Vrsta pravnog lica: Akcionarsko društvo<br />

Mesto: Pančevo<br />

Adresa: ul. Kestenova 4<br />

Šifra osnovne delatnosti: 00111<br />

Naziv osnovne delatnosti: Gajenje žita (osim pirinča) leguminoza i uljarica<br />

Matični broj: 08047731<br />

Poreski identifikacioni broj: 101047814<br />

Oznaka i broj rešenja u sudu: 1-337<br />

Veličina preduzeća: veliko<br />

Prosečan broj zaposlenih: 141<br />

Reviziju finansijskih izveštaja za prethodnu godinu vršila je revizijska firma »Euroaudit«<br />

d.o.o. Beograd koja je izrazila mišljenje bez rezervi.

RAČUNOVODSTVENA NAČELA<br />

"STARI TAMIŠ" a.d. Pančevo<br />

A. RAČUNOVODSTVENA NAČELA I OSNOVE ZA SASTAVLJANJE<br />

FINANSIJSKIH IZVEŠTAJA<br />

Pri sačinjavanju finansijskih izveštaja Društvo je obavezno da se pridržava sledećih načela:<br />

A1. NAČELO STALNOSTI podrazumeva da društvo u doglednom periodu ne menja<br />

osnovnu delatnost osim u slučaju značajnog gubitka tržišta ili bitnog smanjenja prirodnih<br />

resursa neophodnih za obavljanje delatnosti. Zbog toga, finansijski izveštaji treba da pruže<br />

objektivnu osnovu za donošenje ispravnih upravljačkih odluka i da spreče donošenje<br />

pogrešnih upravljačkih odluka, s ciljem opstanka društva u neograničenom roku. Ispravne<br />

upravljačke odluke biće donete ako finansijski izveštaji objektivno iskazuju prinosni,<br />

imovinski i finansijski položaj društva. Donošenje pogrešnih upravljačkih odluka biće<br />

sprečeno ako se pri bilansiranju dosledno poštuje načelo opreznosti.<br />

A2. NAČELO REALIZACIJE podrazumeva da se u bilans uključuju poslovni događaji kad<br />

su nastali (obračunati i fakturisani) a ne kada su naplaćeni odnosno plaćeni. U bilansu uspeha<br />

iskazuje se finansijski rezultat koji je tržišno potvrđen.<br />

A3. NAČELO OPREZNOSTI kada data imovina ili obaveza ne mogu biti objektivno<br />

vrednovani, načelo opreznosti zahteva da se imovina vrednuje po nižoj a obaveza po višoj<br />

vrednosti, što se ostvaruje promenom načela impariteta. Načelo impariteta podrazumeva kod<br />

građevina, postrojenja, oprema i nematerijalnih ulaganja procenu kraćeg korisnog veka ili<br />

primenu degresivne amortizacije kod postrojenja i opreme, procenu zaliha učinaka po neto<br />

prodajnoj ceni kada je ona niža od cene koštanja, procena hartija od vrednosti po nabavnoj<br />

ceni kada je ona niža od berzanske cene ili kada je berzanska cena nestabilna, rezervisanje u<br />

visini najviših troškova koji se mogu očekivati i slično. Sva ova procenjivanja vrše se<br />

nezavisno od njihovog uticaj na finansijski rezultat.<br />

A4. NAČELO UZROČNOSTI PRIHODA I RASHODA po kome se uzimaju u obzir svi<br />

prihodi i svi rashodi datog obračunskog perioda bez obzira na momenat naplate prihoda<br />

(fakturisana realizacija) i momenata plaćanja po osnovu rashoda.<br />

A5. NAČELO POJEDINAČNOG PROCENJIVANJA IMOVINE I OBAVEZA pri čemu<br />

eventualna grupna procenjivanja nisu dozvoljena.<br />

A6. NAČELO IDENTITETA BILANSA po kome bilans otvaranja poslovnih knjiga za<br />

tekuću godinu mora da bude identičan zaključnom bilansu za prethodnu godinu.<br />

A7. OSNOVE ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA Finansijski izveštaji<br />

su sačinjeni po računovodstvenim propisima Republike Srbije koje čine:<br />

− Zakon o računovodstvu i reviziji (»Službeni glasnik RS«, 46/06 i 111/09),<br />

− Međunarodni računovodstveni standardi (»Službeni glasnik RS«, 77/10),<br />

− Međunarodni standardi finansijskog izveštavanja (»Službeni glasnik RS«, 77/10),<br />

− Pravilnik o Kontnom okviru i sadržini računa u Kontnom okviru za privredna društva,<br />

zadruge, druga pravna lica i preduzetnike (»Službeni glasnik RS«, 114/06, 119/08, 9/09, 4/10,<br />

3/11 i 101/12),

RAČUNOVODSTVENA NAČELA<br />

"STARI TAMIŠ" a.d. Pančevo<br />

− Zakon o porezu na dobit pravnih lica (»Službeni glasnik RS«, 25/01, 80/02, 43/03, 84/04,<br />

18/10, 101/11 i 119/12),<br />

− Zakon o porezu na dodatu vrednost (»Službeni glasnik RS«, 84/04),<br />

− Pravilnik o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge,<br />

druga pravna lica i preduzetnike (»Službeni glasnik RS«, 114/06, 119/08, 9/09, 4/10, 3/11 i<br />

101/12).<br />

− Zakon o tržištu kapitala (»Službeni glasnik RS«, 31/11),<br />

− Zakon o privrednim društvima (»Službeni glasnik RS«, 36/11 i 99/11),<br />

− Zakon o javnim preduzećima (»Službeni glasnik RS«, 119/12) za državna preduzeća.<br />

a) Tumačenja komiteta za tumačenje računovodstvenih standarda do 1. januara 2009.<br />

godine (»Službeni glasnikRS«, 77/10)<br />

IFRIC 1 – Promene postojećih obaveza vezanih za povlačenje imovine iz upotrebe,<br />

obnavljanje i sličnih obaveza<br />

IFRIC 2 – Učešća članova kooperativnih entiteta i slični instrumenti<br />

IFRIC 4 – Određivanje da li ugovor sadrži elemente lizinga<br />

IFRIC 5 – Pravo na učešće u fondovima namenjenim povlačenju imovine iz<br />

upotrebe, obnavljanju i zaštiti životne sredine<br />

IFRIC 6 – Obaveze koje se javljaju od učešća na posebnom tržištu –<br />

Odlaganje električne i elektronske opreme<br />

IFRIC 7 – Primena pristupa prepravljanja finansijskih izveštaja prema MRS 29 Finansijsko<br />

izveštavanje u hiperinflatornim privredama<br />

IFRIC 8 – Delokrug MSFI 2<br />

IFRIC 9 – Ponovna procena ugrađenih derivata<br />

IFRIC 10 – Periodično finansijsko izveštavanje i umanjenje vrednosti<br />

IFRIC 11 – MSFI 2 – Grupne transakcije i transakcije državnim hartijama od vred<br />

IFRIC 12 – Ugovori o koncesiji za pružanje usluga<br />

IFRIC 13 – Programi lojalnosti klijenata<br />

IFRIC 14 – Ograničenje sredstva definisanih primanja, zahtevi za minimalnim finansiranjem i<br />

njihova interakcija<br />

IFRIC 15 – Sporazumi za izgranju nekretnina<br />

IFRIC 16 – Hedžing neto investicije u inostranom poslovanju<br />

IFRIC 17 – Raspodela nemonetarne imovine vlasnicima<br />

b) Odgovori na pitanje Komiteta za tumačenje računovodstvenih standarda (»Službeni<br />

glasnik RS«, 77/10)<br />

SIC 7 – Uvođenje evra<br />

SIC 10 – Državna pomoć - Bez konkretnog povezivanja sa poslovnim aktivnostima<br />

SIC 12 – Konsolidacija - Entiteti za posebne namene<br />

SIC 13 – Zajednički kontrolisani entiteti - nemonetarni ulozi učesnika u<br />

zajedničkom poduhvatu<br />

SIC 15 – Operativni lizing - podsticaji<br />

SIC 21 – Porez na dobitak – povraćaj revalorizovanih sredstava<br />

SIC 25 – Porez na dobitak - promene por. statusa entiteta ili njegovih akcionara<br />

SIC 27 – Procena suštine transakcije koje uključuju pravni oblik lizinga<br />

SIC 29 – Ugovori o koncesiji za pružanje usluga: Obelodanjivanje<br />

SIC 31 – Prihod - transakcije razmene koje uključuju i usluge reklamiranja<br />

SIC 32 – Nematerijalna imovina - Troškovi veb-sajta.

RAČUNOVODSTVENE POLITIKE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

B. ZNAČAJNE RAČUNOVODSTVENE POLITIKE<br />

B1. NEMATERIJALNA ULAGANJA se priznaju samo kada je verovatno da će od tog ulaganja<br />

priticati ekonomske koristi i kada je nabavna vrednost ulaganja pouzdano merljiva, a<br />

obuhvataju se: ulaganja u razvoj, koncesije, patenti, licence, nematerijalni troškovi<br />

istraživanja i ulaganja u ostalu nematerijalnu imovinu (u okviru kojih su troškovi zakupa,<br />

pravo korišćenja državnog zemljišta), kao i kupovinom stečeni goodwill.<br />

Nematerijalna ulaganja vrednuju se u skladu sa MRS 38 – Nematerijalna ulaganja. Početno<br />

priznavanje nematerijalnih ulaganja vrši se po nabavnoj vrednosti (paragraf 74 MRS 38).<br />

Ukoliko za dato nematerijalno ulaganje ne postoji aktivno tržište to ulaganje se vrednuje po<br />

nabavnoj vrednosti (paragraf 81 i 82, MRS 38).<br />

Amortizacija nematerijalnih ulaganja obračunava se proporcionalnom metodom po stopama u<br />

roku od 5 godina, osim ulaganja koja su utvrđena ugovorom.<br />

B2. NEKRETNINE, POSTROJENJA I OPREMA<br />

Ova imovina obuhvata zemljište, građevinske objekte, postrojenja i opremu, ostala sredstva<br />

(knjige u biblioteci, dela likovnih umetnika, spomenike kulturne i istorijske) i nekretnine,<br />

postrojenja i oprema u pripremi, avanse date za njihovu nabavku i ulaganje na tuđim<br />

nekretninama i postrojenjima. Početno priznavanje vrši se po nabavnoj vrednosti.<br />

Građevinski objekti, postrojenja i oprema amortizuju se u toku korisnog veka.<br />

Društvo se opredelilo da nekretnine, postrojenja i opremu vrednuje po nabavnoj ceni (paragraf<br />

30 MRS 16).<br />

B3. BIOLOŠKA SREDSTVA<br />

Biološka sredstva obuhvataju: šume, višegodišnje zasade, osnovno stado i biološka sredstva u<br />

pripremi.<br />

Osnovno stado se procenjuju po poštenoj vrednosti. Pozitivni efekti su prihodi od<br />

usklađivanja vrednosti a ne negativni rashodi po osnovu obezvređenja. U bilansu višegodišnji<br />

zasad i osnovna stada se priznaju po poštenoj vrednosti stim što se kod osnovnog stada<br />

umanjuje poštena vrednost za troškove prodaje (paragraf 12 MRS 41 - Poljoprivreda).<br />

Osnovno stado se može amortizovati (paragraf 30 MRS 41 - Poljoprivreda). U tom slučaju<br />

pozitivni efekti procene evidentiraju se u korist revalorizacione rezerve a negativni efekti na<br />

teret ranije ostvarene revalorizacione rezerve, a ako te rezerve nema na teret rashoda<br />

obezvređenja.<br />

B4. AMORTIZACIJA<br />

Osnovica za obračun amortizacije je nabavna vrednost. Metod obračuna je proporcionalan<br />

(paragraf 62 MRS 16 - Nekretnine, postrojenja i oprema).<br />

Društvo primenjuje sledeće metode i stope amortizacije:<br />

Grupe sredstava<br />

Stope amortizacije<br />

1. Građevinski objekti 1,30% - 20%<br />

2. Oprema 9% - 33,33%

RAČUNOVODSTVENE POLITIKE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

B5. DUGOROČNI FINANSIJSKI PLASMANI<br />

B5.1. Učešće u kapitalu<br />

Učešće u kapitalu pravnih lica čiji se bilansi ne uključuju u konsolidovani bilans vrednuju se<br />

ovako:<br />

- ako su dati u dinarima po knjigovodstvenoj vrednosti,<br />

- ako su izraženi u akcijama koje se kotiraju na berzi po berzanskoj ceni akcije na dan<br />

bilansa. Pozitivni efekat se evidentira u korist revalorizacione rezerve a negativni na<br />

teret ranije ostvarene revalorizacione rezerve a ako te rezerve nema na teret rashoda<br />

obezvređenja,<br />

- ako su izraženi u stranoj valuti preračunavaju se na srednji kurs na dan bilansa.<br />

Pozitivne kursne razlike se evidentiraju u korist finansijskih prihoda a negativne kursne<br />

razlike na teret finansijskih rashoda.<br />

B5.2. Dugoročne hartije od vrednosti koje se drže do dospeća vrednuju se ovako:<br />

- ako su izražene u dinarima a nisu uključene u listu kotacije na berzi vrednuju se po<br />

knjigovodstvenoj vrednosti,<br />

- ako su uključene u listu kotacije na berzi vrednuju se po prodajnoj berzanskoj ceni na<br />

dan bilansa. Pozitivni efekti evidentiraju se u korist revalorizacione rezerve a negativni<br />

na teret ranije ostvarene revalorizacione rezerve a ako te rezerve nema na teret rashoda<br />

obezvređenja,<br />

- ako su izražene u stranoj valuti a nisu uključene na listu kotacije berze, vrednuju se po<br />

srednjem kursu na dan bilansa. Pozitivne kursne razlike evidentiraju se u okviru<br />

finansijskih prihoda a negativne na teret finansijskih rashoda.<br />

B5.3. Dugoročni krediti i ostali dugoročni plasmani vrednuju se ovako:<br />

- ako su dati u dinarima vrednuju se po knjigovodstvenoj vrednosti,<br />

- ako su dati u stranoj valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne<br />

kursne razlike evidentiraju se u korist finansijskih prihoda a negativne na teret<br />

finansijskih rashoda. Ukoliko su dati krediti sa valutnom klauzulom vrednuju se po<br />

kursu na dan bilansa valute utvrđene valutnom klauzulom. Pozitivni efekti evidentiraju<br />

se u korist finansijskih prihoda a negativni na teret finansijskih rashoda.<br />

B6. ZALIHE<br />

Zalihe materijala, rezervnih delova i inventara sa jednokratnim otpisom i robe procenjuju se<br />

po nabavnoj vrednosti, koja obuhvata fakturnu vrednost dobavljača i zavisne troškove<br />

nabavke.<br />

Obračun izlaza zaliha materijala i rezervnih delova, sitnog inventara i robe vrši se po<br />

prosečnoj nabavnoj ceni.<br />

Ako je vladajuća nabavna cena zaliha materijala, rezervnih delova, sitnog inventara i robe<br />

niža od knjigovodstvene nabavne cene, zalihe se vrednuju po poštenoj nabavnoj ceni a razlika<br />

se evidentira na teret rashoda po osnovu obezvređenja.<br />

Zalihe učinaka procenjuju se po ceni koštanja koja obuhvata proizvodne troškove. Ako je<br />

cena koštanja viša od neto prodajne cene zalihe učinaka se vrednuju po neto prodajnoj ceni.<br />

Neto prodajna cena utvrđuje se ovako: Vladajuća prodajna cena na dan bilansa X (1-(troškovi<br />

perioda /poslovni prihodi bez korekcije po osnovu promene vrednosti zaliha učinaka))=neto<br />

prodajna cena proizvoda. Za procenjivanje zaliha nedovršene proizvodnje neto prodajna cena<br />

proizvoda umanjuje se za iznos troškova neophodnih za završetak proizvodnje proizvoda.<br />

Zalihe materijala, rezervnih delova, sitnog inventara i robe koje nemaju upotrebnu vrednost<br />

otpisuju se na teret rashoda po osnovu obezvređenja u okviru finansijskog računovodstva.<br />

Zalihe učinaka koje nemaju upotrebnu vrednost otpisuju se na teret računa 983 u okviru<br />

obračuna troškova i učinaka.

RAČUNOVODSTVENE POLITIKE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

B7. POTRAŽIVANJA - obuhvataju potraživanja od prodaje (kupci matična i zavisna pravna lica,<br />

kupci ostala povezana pravna lica, kupci u zemlji i kupci u inostranstvu), potraživanja iz<br />

specifičnih poslova i druga potraživanja (potraživanja za kamatu i dividendu, potraživanja od<br />

zaposlenih, potraživanja od državnih organa i organizacija, potraživanja po osnovu<br />

preplaćenih poreza i doprinosa izuzimajući porez na dobitak).<br />

Potraživanja u stranoj valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne kursne<br />

razlike evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda.<br />

Definitivno nenaplativa potraživanja direktno se otpisuju na teret ostalih rashoda. Potraživanja<br />

od dužnika u stečaju i potraživanja koja nisu naplaćena za 60 dana od dana dospeća,<br />

indirektno se otpisuju na teret ostalih rashoda.<br />

B8. POTRAŽIVANJA ZA VIŠE PLAĆEN POREZ NA DOBITAK obuhvataju preplaćeni porez na dobitak.<br />

B9. KRATKOROČNI FINANSIJSKI PLASMANI obuhvataju kratkoročne kredite (kratkoročni krediti<br />

matičnim i povezanim pravnim licima, kratkoročne kredite ostalim povezanim pravnim<br />

licima, kratkoročne kredite u zemlji, kratkoročne kredite u inostranstvu i deo dugoročnih<br />

kredita koji dospeva za naplatu naredne godine), hartije od vrednosti koje dospevaju za<br />

naplatu do godinu dana, hartije od vrednosti kojima se trguje i ostale kratkoročne finansijske<br />

plasmane. Kratkoročni krediti i hartije od vrednosti u stranoj valuti vrednuju se po srednjem<br />

kursu na dan bilansa. Pozitivne kursne razlike evidentiraju se u korist finansijskih prihoda a<br />

negativne na teret finansijskih rashoda. Hartije od vrednosti uključene na listu kotacije berze<br />

efekata vrednuju se po berzanskoj ceni na dan bilansa. Pozitivni efekti promene cene hartije<br />

od vrednosti evidentiraju se u korist finansijskih prihoda a negativni na teret finansijskih<br />

rashoda.<br />

Kratkoročni finansijski plasmani od dužnika u stečaju kao i plasmani koji nisu naplaćeni za<br />

60 dana od dana dospeća indirektno se otpisuju na teret ostalih rashoda.<br />

B10. GOTOVINSKI EKVIVALENTI I GOTOVINA obuhvata neposredno unovčive hartije od vrednosti<br />

(ove hartije od vrednosti zamenjuju gotovinu u platnom prometu, čekovi, na primer),<br />

gotovinu na poslovnom računu u domaćoj valuti, gotovinu na poslovnom računu u stranoj<br />

valuti, izdvojene depozite u domaćoj ili stranoj valuti i gotovinu u blagajni u domaćoj ili<br />

stranoj valuti.<br />

Ekvivalenti i gotovina u stranoj valuti vrednuje se po srednjem kursu na dan bilansa.<br />

Pozitivne kursne razlike evidentiraju se u korist finansijskih prihoda a negativne na teret<br />

finansijskih rashoda.<br />

B11. POREZ NA DODATU VREDNOST I AKTIVNA VREMENSKA RAZGRA-NIČENJA obuhvata plaćeni<br />

porez na dodatnu vrednost koji nije konpenziran sa naplaćenim porezom na dodatu vrednost,<br />

potraživanja za više plaćeni porez na dodatu vrednost, unapred obračunate troškove (troškovi<br />

koji se odnose na budući obračunski period), potraživanja za nefakturisani prihod,<br />

razgraničene troškove po osnovu obaveza (unapred obračunate kamate, na primer) i ostala<br />

aktivna vremenska razgraničenja.<br />

B12. KAPITAL OBUHVATA: osnovni kapital, ostali osnovni kapital, emisionu premiju, rezervni<br />

kapital (zakonske i statutarne rezerve), revalorizacione rezerve, nerealizovane dobitke po<br />

osnovu hartija od vrednosti i neraspoređeni neto dobitak ranijih ili tekuće godine.<br />

Nerealizovani gubici po osnovu hartija od vrednosti i gubitak iz ranijih godina i tekuće godine<br />

do visine kapitala su ispravka vrednosti kapitala.<br />

Kapital i gubitak unose se u bilans u visini nominalne knjigovodstvene vrednosti.<br />

Revalorizaciona rezerva se smanjuje

RAČUNOVODSTVENE POLITIKE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

- u korist neraspoređenog dobitka ranijih godina:<br />

1) kada se sredstvo od koga potiče revalorizaciona rezerva u potpunosti amortizuje ili<br />

proda po ceni iznad sadašnje vrednosti,<br />

2) za iznos od 10% razlike 10% iznosa amortizacije obračunate na revalorizovanu<br />

osnovicu i iznosa amortizacije obračunate na nerevalorizovanu osnovicu.<br />

- za iznos gubitka prodatog sredstva od koga potiče revalorizaciona rezerva do visine<br />

revalorizacione rezerve.<br />

B13. DUGOROČNA REZERVISANJA predstavljaju obaveze za pokriće troškova i rizika proisteklih<br />

iz prethodnog poslovanja koji će se pojaviti u narednim godinama a odnose se na:<br />

- rezervisanja za zadržane kaucije i depozite,<br />

- rezervisanja za naknade i druge beneficije zaposlenih, i<br />

- ostala rezervisanja za verovatne troškove.<br />

Ova rezervisanja Društvo procenjuje na bazi stvarno očekivanih troškova, a smanjuju se u<br />

momentu nastanka troškova za koje je izvršeno rezervisanje. Neiskorištena dugoročna<br />

rezervisanja ukidaju se u korist ostalih prihoda.<br />

B14. DUGOROČNE OBAVEZE obuhvataju obaveze po dugoročnim kreditima i dugoročne obaveze<br />

po finansijskom lizingu. Dinarske dugoročne obaveze iskazuju se u nominalnoj neisplaćenoj<br />

vrednosti a u stranoj valuti iskazuju se po srednjem kursu strane valute na dan bilansa ili po<br />

kursu ugovorenom sa kreditorom. Dugoročne obaveze sa valutnom klauzulom vrednuje se<br />

takođe po srednjem kursu na dan bilansa valute utvrđene valutnom klauzulom.<br />

B15. KRATKOROČNE FINANSIJSKE OBAVEZE obuhvataju kratkoročne obaveze sa rokom dospeća<br />

do godinu dana i deo dugoročnih obaveza koji dospeva za plaćanje u narednoj godini.<br />

Dinarske kratkoročne finansijske obaveze iskazuju se u nominalno vrednosti a obaveze u<br />

stranoj valuti i sa valutnom klauzulom iskazuju se po srednjem kursu strane valute na dan<br />

bilansa ili po ugovorenom kursu sa kreditorom.<br />

B16. OBAVEZE IZ POSLOVANJA obuhvataju primljene avanse, depozite i kaucije, dobavljače,<br />

izdate menice i čekove poveriocima i obaveze iz specifičnih poslova. Dinarske obaveze iz<br />

poslovanja iskazuju se u neplaćenom iznosu a u stranoj valuti iskazuju se po srednjem kursu<br />

na dan bilansa.<br />

B17. OSTALE KRATKOROČNE OBAVEZE obuhvataju obaveze po osnovu zarada i naknada zarada u<br />

bruto iznosu, obaveze po osnovu kamata i troškova finansiranja, obaveze za dividendu,<br />

obaveze za naknade prema zaposlenima, obaveze prema članovima upravnog i nadzornog<br />

odbora, obaveze prema fizičkim licima po ugovoru o delu, obaveze za obustavljene neto<br />

zarade i ostale obaveze.<br />

B18. OBAVEZE PO OSNOVU POREZA NA DODATU VREDNOST I OSTALIH JAVNIH PRIHODA I PASIVNA<br />

VREMENSKA RAZGRANIČENJA obuhvataju obaveze po osnovu poreza na dodatu vrednost,<br />

obaveze za akcizu, obaveze za poreze, carine i druge dažbine, obaveze za doprinose na teret<br />

troškova i ostale obaveze za poreze, doprinose i druge dažbine. Pasivna vremenska<br />

razgraničenja obuhvataju unapred obračunate troškove, obračunate prihode budućeg perioda,<br />

obračunate zavisne troškove nabavke, odložene prihode i primljene donacije.<br />

B19. OBAVEZE ZA POREZ NA DOBITAK obuhvataju neplaćeni porez na dobitak.<br />

B20. POSLOVNI PRIHODI I RASHODI<br />

B20.1. Poslovne prihode čine:

RAČUNOVODSTVENE POLITIKE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

- prihodi od prodaje robe i učinaka umanjene za poreske dažbine i date popuste<br />

nezavisno od momenta naplate,<br />

- prihodi od aktiviranja i potrošnje učinaka priznaju se po ceni koštanja,<br />

- prihodi od aktiviranja i potrošnje robe priznaju se po nabavnoj ceni, a prihodi od<br />

prirasta osnovnog stada priznaju se po tržišnoj ceni,<br />

- prihodi od dotacija, regresa, kompenzacija, povraćaja dažbina po osnovu prodate robe<br />

i učinaka,<br />

- prihodi od donacija, zakupa, članarina i tantijema.<br />

Poslovni prihodi koriguju se na više za povećanje vrednosti zaliha učinaka i na niže za<br />

smanjenje vrednosti zaliha učinaka.<br />

B20.2. Poslovne rashode čine: nabavna vrednost prodate robe, troškovi materijala za izradu,<br />

troškovi ostalog materijala, troškovi goriva i energije, troškovi bruto zarada i naknada zarada,<br />

ostali lični rashodi, troškovi proizvodnih usluga, troškovi amortizacije i rezervisanja i<br />

nematerijalne troškove (porezi i doprinosi nezavisni od rezultata). Svi rashodi se priznaju<br />

nezavisno od plaćanja.<br />

B21. FINANSIJSKI PRIHODI I RASHODI<br />

B21.1. Finansijske prihode čine finansijski prihodi od kamata, od učešća u dobitku povezanih<br />

pravnih lica, od pozitivnih kursnih razlika, od pozitivnih efekata valutne klauzule i ostali<br />

finansijskih prihodi.<br />

B21.2. Finansijske rashode čine finansijski rashodi po osnovu kamata, negativnih kursnih<br />

razlika, rashodi po osnovu efekata valutne klauzule i ostali finansijski rashodi.<br />

B22. OSTALI PRIHODI I RASHODI<br />

B22.1. Ostale prihode čine dobici od prodaje nekretnina, postrojenja, opreme, bioloških<br />

sredstava, učešća u kapitalu, dugoročnih hartija od vrednosti i materijala, viškovi osim<br />

viškova zaliha učinaka, naplaćena otpisana potraživanja, prihodi po osnovu ugovorene zaštite<br />

od rizika, prihodi od smanjenja obaveza i prihodi od ukidanja dugoročnih rezervisanja. Ostali<br />

prihodi obuhvataju i prihode od usklađivanja vrednosti imovine koje čine: prihodi od<br />

usklađivanja vrednosti bioloških sredstava, nematerijalnih ulaganja, nekretnina, postrojenja,<br />

opreme, dugoročnih finansijskih plasmana, hartija od vrednosti, zaliha, osim zaliha učinaka,<br />

kratkoročnih potraživanja i kratkoročnih finansijskih plasmana i prihodi od usklađivanja<br />

vrednosti ostale imovine.<br />

B22.2. Ostale rashode čine gubici po osnovu rashodovanja i prodaje nematerijalnih ulaganja,<br />

nekretnina, postrojenja, opreme, bioloških sredstava, gubici po osnovu prodaje učešća u<br />

kapitalu, hartija od vrednosti i materijala, manjkovi osim manjkova zaliha učinaka, rashodi po<br />

osnovu efekata ugovorene zaštite od rizika, rashodi po osnovu otpisa potraživanja. Ostali<br />

rashodi obuhvataju i rashode po osnovu obezvređenja imovine (obezvređenje bioloških<br />

sredstava, obezvređenje nematerijalnih ulaganja, obezvređenje nekretnina, postrojenja,<br />

opreme, obezvređenje dugoročnih plasmana i hartija od vrednosti, obezvređenje zaliha<br />

materijala i robe, obezvređenje potraživanja i kratkoročnih finansijskih plasmana).<br />

B31. POREZ NA DOBITAK<br />

Porez na dobitak obračunava se u skladu sa Zakonom o porezu na dobit (''Službeni glasnik<br />

RS'', 25/01, 80/02, 43/03, 84/04, 18/10 i 119/12). Poreska osnovica utvrđuje se poreskim<br />

bilansom i poreskom prijavom a poreska stopa je 10%.

SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

C. SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE<br />

Srednji kurs važnijih stranih valuta je:<br />

31.12.2011. 31.12.2012.<br />

1 EUR 104,6409 113.7183<br />

1 USD 80,8662 86.1763<br />

1 CHF 85,9121 94.1922<br />

Koeficijenti rasta potrošačkih cena u Republici Srbiji (godišnja inflacija):<br />

Mesec 2012.<br />

Januar 0,1<br />

Februar 0,9<br />

Mart 2,0<br />

April 2,6<br />

Maj 4,1<br />

Jun 5,2<br />

Jul 5,4<br />

Avgust 7,1<br />

Septembar 9,6<br />

Oktobar 12,7<br />

Novembar 12,6<br />

Decembar 12,2

SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

D. NAPOMENE UZ FINANSIJSKE IZVEŠTAJE<br />

D1. BILANS OTVARANJA TEKUĆE GODINE I ZAKLJUČNI BILANS<br />

PRETHODNE GODINE I BRUTO BILANS I BILANS TEKUĆE GODINE<br />

Bilans otvaranja računa glavne knjige finansijskog računovodstva i računa glavne knjige obračunatih troškova i učinaka tekuće godine jednak je zaključnom bilansu<br />

glavne knjige finansijskog računovodstva i glavne knjige obračuna troškova i učinaka prethodne godine.<br />

D2. NEMATERIJALNA ULAGANJA<br />

Ostala nematerijalna<br />

ulaganja<br />

Hiljada dinara<br />

Ukupno<br />

Nabavna bruto vrednost na početku godine 500 500<br />

Nabavna bruto vrednost na kraju godine 500 500<br />

Kumulirana ispravka na početku godine 300 300<br />

Povećanje: 100 100<br />

Amortizacija u toku godine 100 100<br />

Stanje ispravke na kraju godine 400 400<br />

Neto sadašnja vrednost:<br />

31.12.2012. godine 100 100<br />

Neto sadašnja vrednost:<br />

31.12.2011. godine 200 200<br />

Ostala nematerijalna ulaganja odnose se na ulaganja u standard HACCP u neto iznosu od 100 hiljada<br />

dinara.<br />

Amortizacija nematerijalnih ulaganja vrši se u toku korisnog veka proporcionalnom metodom amortizacije<br />

(paragraf 97 MRS 38 - Nematerijalna ulaganja). Amortizacija je ispravno obračunata i evidentirana na<br />

rashodima.<br />

D3. NEKRETNINE, POSTROJENJA, OPREMA I BIOLOŠKA SREDSTVA<br />

Zemljište<br />

Građevinski<br />

Postrojenja<br />

i oprema<br />

Osnovno<br />

stado<br />

Ostala<br />

oprema<br />

Nekr, postr,<br />

opr. i biol.<br />

Hiljada dinara<br />

Ukupno

SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

objekti<br />

sred. u pripr.<br />

Nabavna vrednost na<br />

početku godine 87,293 327,898 490,121 81,192 222 154,539 1,141,265<br />

Povećanje: 98,094 114,900 73,381 163,015 449,390<br />

Nabavka, aktiv. i prenos 98,094 114,900 73,381 286,375<br />

Smanjenje: 16 16,208 50,446 171,572 238,242<br />

Greškom proknj.amotiz.<br />

smanj. nabavne vrednosti 16 16<br />

Rashod u toku godine 16,208 16,208<br />

Aktiviranje 167,626 167,626<br />

Obezveđenje 16,210 1,091 17,300<br />

Pripremljeno za prodaju 26,666 26,666<br />

Uginuće osnovnog stada 7,571 2,855 10,426<br />

Nab. vred. na kraju god. 87,293 425,976 588,813 104,127 222 145,982 1,352,413<br />

Kum. ispr. na poč. godine 147,460 377,067 524,527<br />

Povećanje: 11,977 55,324 67,301<br />

Amortizacija 11,977 55,324 67,301<br />

Smanjenje: 12,841 12,841<br />

Po osnovu rashodovanja 12,841 12,841<br />

Stanje na kraju godine 159,437 419,550 578,987<br />

Neto sadaš. vrednost:<br />

31.12.2012. godine 87,293 266,539 169,263 104,127 222 145,982 773,426<br />

Neto sadaš. vrednost:<br />

31.12.2011. godine 87,293 180,438 113,054 81,192 222 154,539 616,738<br />

Društvo ima upisano vlasništvo nad zemljištem (površine 1.121ha 19ari 92m 2 ) i građevinskim objektima.<br />

Građevinski objekti<br />

Društvo je izvršilo povećanje vrednosti građevinskih objekata u iznosu od 98,094 hiljada dinara, na osnovu<br />

izgradnje građevinskog objekta – staje za krave.<br />

Hiljada dinara<br />

Nove nabavke opreme<br />

Nabavna vrednost<br />

1 2<br />

Samohodne mašine 37,977<br />

Priključne mašine 54,002<br />

Automobili 2,479<br />

Kamioni, teretna vozila 3,625<br />

Računarska oprema 1,038<br />

Oprema za svinjarstvo 1,078<br />

Oprema za govedarstvo 13,957<br />

Oprema mašinski park 598<br />

Oprema za kuhinju 146<br />

Ukupno: 114,900<br />

Rashodovanje osnovnih sredstava u toku godine prikazana je na narednoj tabeli:<br />

Hiljada dinara<br />

Nabavna Ispravka Sadašnja Dobitak<br />

Rashodovana sredstva<br />

vrednost vrednosti vrednost (2-3) gubitak (2-4)<br />

1 2 3 4 5

SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

Bager hidrostatični BGH-600 1,000 800 200 (200)<br />

Grejder motorni MG-145-T-H 2,700 2,160 540 (540)<br />

Traktor URSUS 1222 (4kom) 10,800 8,640 2,160 (2,160)<br />

Tanjirača vučena 512 276 236 (236)<br />

Viljuškar 5t 500 400 100 (100)<br />

Ostala oprema 696 565 131 (131)<br />

Ukupno: 16,208 12,841 3,367 (3,367)<br />

Društvo je rashodovalo opremu sadašnje vrednosti od 3,367 hiljada dinara, čime je ostvarilo gubitak u<br />

iznosu od 3,367 hiljade dinara.<br />

Gubici po osnovu rashodovanja evidentirani su na teret revalorizacionih rezervi forimiranih procenom<br />

opreme u ranijem periodu u iznosu od 3,367 hiljada dinara (Napomenu D12c).<br />

Biološka sredstva iskazana u Bilansu stanja iznose 154,481 hiljadu dinara i odnose se na osnovno stado u<br />

iznosu od 104,127 hiljada dinara i na osnovno stado u podizanju u iznosu od 50,354 hiljada dinara.<br />

Osnovno stado<br />

Obrt osnovnog stada Krave Krmače Nerasti<br />

Hiljada dinara<br />

Konji<br />

(lipicaner)<br />

Ukupno<br />

I. Početno stanje 14,712 1,320 65,160 81,192<br />

1. Priplođeno<br />

2. Prevedeno iz druge kategorije 15,304 1,630 18,870 35,804<br />

3. Kupljeno 36,858 36,858<br />

4. Primljen poklon<br />

5. Prirast u težini<br />

6. Usklađivanje po fer vrednosti<br />

II. SVEGA ULAZ (1 do 6) 15,304 1,630 55,728 720 73,382<br />

8. Prodato<br />

9. Prevedeno u drugu kategoriju<br />

10. Prevod u tov<br />

11. Uginuće 2,640 28 4,903 7,571<br />

12. Prinudno klanje<br />

13. Manjak po popisu<br />

14. Pripremljeno za prodaju 17,587 1,614 7,465 26,666<br />

15. Usklađivanje po fer vrednosti 4,202 307 11,701 16,210<br />

III. SVEGA IZLAZ (8 do 15) 24,429 1,949 24,069 50,447<br />

IV. Krajnje stanje (I+II-III) 5,587 1,001 96,819 720 104,127<br />

Nekretnine, postrojenja, oprema i biološka sredstva u pripremi prikazana su u narednoj tabeli:<br />

Naziv sredstva<br />

Iznos u 000 dinara<br />

1.Osnovno stado u podizanju (junice do 1 godine) 12,219<br />

2. Osnovno stado u podizanju (junice 1 - 2 godine) 14,913<br />

3. Osnovno stado u podizanju (junice 2 - 3 godine) 7,502<br />

4. Osnovno stado u podizanju (nazimice) 15,720

SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

I Svega osnovno stado u podizanju (1-4) 50,354<br />

5. Objekat odgajivalište za prasad 30 -90 dana 9,938<br />

6. Objekat – pušnica 3,229<br />

7. Zemljište u pribavljanju 946<br />

8. Objekat – garaže 7,406<br />

9. Objekat – klanica komore 1,886<br />

10. Objekat –staja za krave I i II 52,537<br />

11. Poslovni prostor 18,066<br />

12. Ostala oprema 1,620<br />

II Svega nekretnine i oprema u pripremi (5-12) 95,627<br />

Ukupno I + II 145,982<br />

Ostale nekretnine, postrojenja i oprema u iznosu od 222 hiljade dinara odnose se na umetničke slike.<br />

Obračun amortizacije je izvršen primenom proporcionalne metode amortizacije (paragraf 62 MRS 16 –<br />

Nekretnina, postrojenja i oprema). Amortizacija je ispravno obračunata i evidentirana na rashodima.<br />

Hipoteke i založna prava<br />

a) Na osnovu Založne izjave Ov. I br. 976/2012 od 19.01.2012. godine upisano je založno pravo – izvršna<br />

vansudska hipoteka I reda u korist »Banca Intesa« a.d. Beograd na nepokretnostima (zgradi ostalih<br />

industrijskih delatnosti broj 19, površine u gabaritu 2.755m 2 izgrađenoj na k.p.br. 12742/1 list<br />

nepokretnosti 15210 KO Pančevo).<br />

b) Na osnovu Založne izjave Ov. I br. 23492/2012 od 04.12.2012. godine radi obezbeđenja novčanog<br />

potraživanja Republičke direkcije, Beograd po osnovu ugovora broj 338-2425/2012 od 20.11.2012.<br />

godine o razmeni merkatilnog kukuruza za tovne svinje, upisano je založno pravo – izvršna vansudska<br />

hipoteka I reda u koris Republičke direkcije za robne rezerve na nepokretnosti označenim u A - listu i<br />

to:<br />

- kat. parcela 4502, površine 74.604 m 2 , njiva 2. klase,<br />

- kat. parcela 4502, površine 29.296 m 2 , njiva 3. klase,<br />

- kat. parcela 4506, površine 80.672 m 2 , njiva 2. klase,<br />

- kat. parcela 4506, površine 19.825 m 2 , njiva 3. klase,<br />

- kat. parcela 4513, površine 55.440 m 2 , njiva 2. klase,<br />

- kat. parcela 4513, površine 340.136 m 2 , njiva 3. klase,<br />

- kat. parcela 4513, površine 49.262 m 2 , njiva 4. klase.<br />

D4. DUGOROČNI FINANSIJSKI PLASMANI<br />

Učešće u kapitalu drugih<br />

pravnih lica i dug. hartije<br />

od vred. rasp. za prodaju<br />

Ostali dugoročni<br />

finansijski<br />

plasmani<br />

Ukupno<br />

1. Bruto vrednost na početku godine 553 3,843 4,396<br />

2. Poveć. bruto vred. u toku godine: 756 756<br />

c) Po osnovu usklađivanja vrednosti 756 756<br />

3. Smanj. bruto vred. u toku godine: 1,197 52 1,249<br />

Hiljada dinara

SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

a) Po osnovu naplate 52 52<br />

b) Po osnovu prodaje 1,197 1,197<br />

4. Bruto vr. na kraju godine (1+2-3) 112 3,791 3,903<br />

5. Ispravka vred. na početku godine<br />

6. Ispravka vrednosti na kraju godine<br />

Neto vrednost 31.12.2012. godine (4-6) 112 3,791 3,903<br />

Neto vrednost 31.12.2011. godine (1-5) 553 3,843 4,396<br />

a) Učešća u kapitalu<br />

Ime pravnog lica u čijem kapitalu je učešće<br />

Datum plasiranja<br />

učešća<br />

Valuta Neto iznos<br />

“Tamiš” a.d. Pančevo RSD 112<br />

a) Učešće u kapitalu ostalih povezanih pravnih lica 112<br />

Na osnovu sprovođenja prinudnog otkupa akcija banke “Poštanske štedionice” a.d., Beograd (stav 4. Člana<br />

516 Zakona o Privrednim društvima “Službeni glasnik RS” br. 36/11 i 99/11) i Odluke o prinudnom<br />

otkupu akcija Banke “Poštanske štedionice” a.d., Beograd, Republika Srbija, kao Otkupilac, otkupila je<br />

akcije Društva za iznos od 1,197 hiljada dinara, pri čemu je Društvo ostvarilo kapitalne dobitke u iznosu od<br />

757 hiljada dianara koji su evidentirani u okviru ostalih prihoda.<br />

Prema podacima iz Centralnog registra HOV Društvo poseduje akcije:<br />

- „Tamiš“ ad. Pančevo 106 hiljada dinara (106 akcija x 1.000,00 dinara).<br />

Rešenjem Beogradske Berze broj 8497/11 od 09.08.2011. godine isključene su akcije društva „Tamiš“ a.d.<br />

Pančevo sa vanberzanskog tržišta, jer je nad pomenutim društvom pokrenut stečajni postupak, po Rešenju<br />

Privrednog suda u Pančevu broj ST. 306/2011 od 28.06.2011. godine. Društvo nije izvršilo otpis učešća u<br />

kapitalu na teret rashoda po osnovu obezvređenja dugoročnih finansijskih plasmana i drugih hartija od<br />

vrednosti u korist ispravke vrednosti dugoročnih finansijskih plasmana, čime je precenilo učešća u kapitalu<br />

i finansijski rezultat (dobitak) a podcenilo ispravku vrednosti u iznosu od 112 hiljada dinara.<br />

Ostali dugoročni plasmani u iznosu od 3,791 hiljadu dinara odnose se na:<br />

- stanove date na otkup zaposlenima sa rokom otplate od 40 godina odnosno 480 mesečnih rata i bez<br />

kamate u iznosu od 3,762 hiljada dinara i<br />

- garaže i stanove date u zakup fizičkim licima u iznosu od 29 hiljada dinara.<br />

D5. ZALIHE<br />

31. decembra<br />

2012.<br />

31. decembra<br />

2011.<br />

Hiljada dinara<br />

1. Materijal i sitan inventar i alat na zalihi (1.1-1.2) 277,281 88,400<br />

1.1. Nabavna vrednost 277,948 100,854<br />

1.2. Ispravka vrednosti (otpis) 667 12,454<br />

2. Sitan inventar i alat u upotrebi – neto (2.1) 323<br />

2.1. Nabavna vrednost 323

SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

3. Zalihe učinaka neto (3.1+3.2+3.3) 153,943 220,787<br />

3.1. Nedovršena proizvodnja (neto) 153,893 220,737<br />

3.2. Poluproizvodi (neto) 50 50<br />

4. Roba (4.1-4.2) 4,833 6,404<br />

4.1. Bruto vrednost robe 4,833 6,405<br />

4.2. Ukalkulisani PDV 1<br />

I Zalihe - neto (1 do 4) 436,057 315,914<br />

1. Bruto dati avansi 20,048 6,190<br />

2. Ispravka vrednosti datih avansa<br />

II Dati avansi - neto (1-2) 20,048 6,190<br />

UKUPNO ZALIHE I DATI AVANSI (I+II) 456,105 322,104<br />

Obračun vrednosti zaliha nedovršene proizvodnje i gotovih proizvoda vodi se u okviru klase 9 – Obračun<br />

troškova i učinaka.<br />

Obračun izlaza zaliha materijala i rezervnih delova, sitnog inventara i robe vrši se po prosečnoj nabavnoj<br />

ceni.<br />

Zalihe učinaka iskazuju se po stvarnoj ceni koštanja ili neto prodajnoj ceni u zavisnosti koja je niža shodno<br />

MRS 2 – Zalihe.<br />

Smanjenje vrednosti zaliha učinaka gotovih proizvoda iskazano u Bilansu stanja odgovara smanjenju<br />

vrednosti zaliha učinaka iskazanom u Bilansu uspeha.<br />

Zalihe su usaglašene sa popisom<br />

Starosna struktura avansa<br />

Hiljada dinara<br />

Starost datih avansa u danima Do 365 dana<br />

Preko godinu<br />

dana<br />

Ukupno<br />

Dati avansi, bruto 20,048 20,048<br />

Ispravka vrednosti<br />

Dati avansi, neto 20,048 20,048<br />

Na osnovu prezentirane <strong>dokument</strong>acije prikupili smo zadovoljavajući revizijski dokaz o usaglašenosti<br />

potraživanja po osnovu datih avansa.<br />

D6. KRATKOROČNA POTRAŽIVANJA<br />

Kupci u<br />

zemlji<br />

Potraž. iz<br />

specifičnih<br />

poslova<br />

Druga<br />

potraživanja<br />

Potraživanja -<br />

ukupno<br />

Bruto potraživanje na početku godine 213,492 42,132 1,361 256,985<br />

Bruto potraživanje na kraju godine 438,733 5,524 9,273 453,530<br />

Ispravka vrednosti na početku godine 43,906 43,906<br />

Smanjenje ispravke vrednosti u toku 4 4<br />

Hiljada dinara

SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

godine po osnovu direktnog otpisa<br />

Smanjenje ispravke vrednosti u toku<br />

godine po osnovu naplate (Napomena<br />

D23 uz finansijske izveštaje) 2,324 2,324<br />

Ispravka vrednosti na kraju godine 41,578 41,578<br />

NETO STANJE<br />

31.12.2012. godine 397,155 5,524 9,273 411,952<br />

31.12.2011. godine 169,586 42,132 1,361 213,079<br />

Potraživanja do Potraživanja starija<br />

Starost potraživanja u danima<br />

Ukupno (2+3)<br />

365 dana starosti od godinu dana<br />

1 2 3 4<br />

Potraživanja od kupaca u zemlji (bruto) 397,155 41,578 438,733<br />

Ispravka vrednosti (41,578) (41,578)<br />

Neto potraživanja 397,155 397,155<br />

Potraživanja iz specifič. poslova (bruto) 5,524 5,524<br />

Ispravka vrednosti<br />

Neto potraživanja 5,524 5,524<br />

Druga potraživanja (bruto) 9,273 9,273<br />

Ispravka vrednosti<br />

Neto potraživanja 9,273 9,273<br />

Društvo je usaglašavalo potraživanja od kupaca u zemlji, shodno članu 20. Zakona o računovodstvu i<br />

reviziji („Sl. glasnik RS“ 46/2006 i 111/2009). Na osnovu prezentirane <strong>dokument</strong>acije (izvoda otvorenih<br />

stavki) i sprovedene nezavisne potvrde salda sa najznačajnijim kupcima, prikupili smo zadovoljavajući<br />

revizijski dokaz o usaglašenosti kratkoročnih potraživanja.<br />

Potraživanja iz specifičnih poslova u iznosu od 5,524 hiljada dinara odnose se na ulaganja u kooperantsku<br />

proizvodnju sa individualnim proizvođačima (pšenica, kukuruz, soja, suncokret i šećerna repa).<br />

U hiljadama dinara<br />

Druga potraživanja 31. decembar 2012.<br />

Potraživanja od zaposlenih 70<br />

Potraživanja od državnih organa i organiz. po osnovu premije za mleko 7,781<br />

Potraživanja od fondova za isplaćena bolovanja 873<br />

Ostala potraživanja 549<br />

Svega druga potraživanja 9,273<br />

D7. POTRAŽIVANJA ZA VIŠE PLAĆENI POREZ NA DOBITAK<br />

Hiljada dinara

SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE<br />

"STARI TAMIŠ" a.d. Pančevo<br />

31. decembra 31. decembra<br />

2012.<br />

2011.<br />

Potraživanja za više plaćeni porez na dobitak 1<br />

D8. KRATKOROČNI FINANSIJSKI PLASMANI<br />

Hiljada dinara<br />

Ostali kratkoročni<br />

plasmani<br />

Ukupno<br />

Bruto stanje na početku godine 105,000 105,000<br />

Bruto stanje na kraju godine 90,000 90,000<br />

NETO STANJE<br />

31.12.2012. godine 90,000 90,000<br />

31.12.2011. godine 105,000 105,000<br />

Ostali kratkoročni plasmani obuhvataju oročena dinarska sredstva bez posebne namene kod „UniCredit<br />

Bank“ a.d. Beograd u iznosu od 90,000 hiljada dinara.<br />

D9. GOTOVINSKI EKVIVALENTI I GOTOVINA<br />

31. decembra<br />

2012.<br />

31. decembra<br />

2011.<br />

Hiljada dinara<br />

1. Dinarski poslovni račun 6,606 3,289<br />