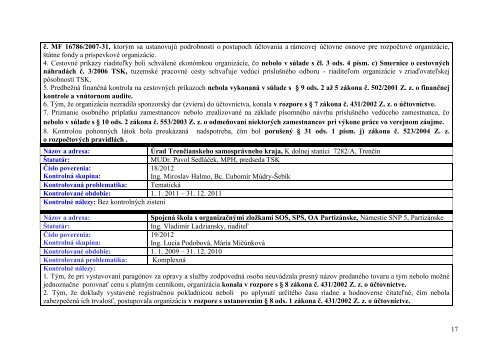

16. Neúplným spracovaním podkladov z autoprevádzky došlo k porušeniu § 8 ods. 1) zákona č. 431/2002 Z. z. o účtovníctve, podľaktorého je účtovná jednotka povinná viesť účtovníctvo správne, úplne, preukázateľne, zrozumiteľne a spôsobom zaručujúcim trvanlivosťúčtovných záznamov.17. Používaním nesprávne stanovených noriem spotreby pohonných hmôt organizácia nedodržala § 19 ods. 2 písm. l zákona č. 595/2003 Z.z. o dani z príjmu, pretože ako výdavky (náklady) na spotrebované pohonné hmoty možno uplatniť ich spotrebu podľa údajov v technickompreukaze.18. Chybným vykazovaním zostatkov pohonných hmôt došlo k porušeniu § 8 ods. 1 zákona č. 431/2002 Z. z. o účtovníctve, podľa ktoréhoje účtovná jednotka povinná viesť účtovníctvo správne, úplne, preukázateľne, zrozumiteľne a spôsobom zaručujúcim trvanlivosť účtovnýchzáznamov.19. Nesprávnym vykazovaním zostatkov pohonných došlo k porušeniu § 7 ods. 1 zákona č. 431/2002 Z. z. o účtovníctve, podľa ktoréhoúčtovná jednotka je povinná účtovať tak aby účtovná závierka poskytla verný a pravdivý obraz o skutočnostiach, ktoré sú predmetomúčtovníctva.20. Organizácia nemá vedenú evidenciu spotreby pohonných hmôt motorových strojov a zariadení, čím došlo k porušeniu § 8 ods. 1)zákona č. 431/2002 Z. z. o účtovníctve, podľa ktorého je účtovná jednotka povinná viesť účtovníctvo správne, úplne, preukázateľne,zrozumiteľne a spôsobom zaručujúcim trvanlivosť účtovných záznamov.21. Organizácia nevykonáva predbežnú finančnú kontrolu v priebehu celej finančnej operácie, čím došlo k porušeniu § 2 ods. 1 písm. b)a c) zákona č. 502/2001 Z. z. o finančnej kontrole a vnútornom audite, lebo finančnou kontrolou sa rozumie súhrn činností, ktorými sav súlade s týmto zákonom a osobitnými predpismi overuje dodržiavanie všeobecne záväzných právnych predpisov pri hospodárenís verejnými prostriedkami a dodržiavanie hospodárnosti, efektívnosti a účinnosti pri hospodárení s verejnými prostriedkami.Názov a adresa: DSS Pruské, Pruské č. 399Štatutár:Mgr. Viera Majerková, riaditeľkaČíslo poverenia:17/2012Kontrolná skupina:Ing. Lucia Podobová, Mária MičúnkováKontrolované obdobie: 1. 1. 2009 – 31. 12. 2010Kontrolovaná problematika: KomplexnáKontrolné nálezy:1. Organizácia tým, že nevykonávala kópie pokladničných dokladov, postupovala v rozpore s § 8 ods. 1 zákona č. 431/2002 Z. z.o účtovníctve, ktorým je účtovná jednotka povinná viesť účtovníctvo správne, úplne, preukázateľne, zrozumiteľne a spôsobom zaručujúcimtrvalosť účtovných záznamov.2. Obsahom nákupov cez pokladňu boli aj výdavky na ošetrovanie psa a nákup krmiva, pri kontrole bolo zistené, že pes nebol zaevidovanýv majetku, čím došlo k porušeniu § 31 ods. 1 písm. j) zákona č. 523/2004 Z. z. o rozpočtových pravidlách.3. Organizácia neúčtovala nakúpené poštové známky na finančnom účte 213 – ceniny, čím došlo k porušeniu § 39 ods. 2 Opatrenia MF SR16

č. MF 16786/2007-31, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovne osnove pre rozpočtové organizácie,štátne fondy a príspevkové organizácie.4. Cestovné príkazy riaditeľky boli schválené ekonómkou organizácie, čo nebolo v súlade s čl. 3 ods. 4 písm. c) Smernice o cestovnýchnáhradách č. 3/2006 TSK, tuzemské pracovné cesty schvaľuje vedúci príslušného odboru - riaditeľom organizácie v zriaďovateľskejpôsobností TSK.5. Predbežná finančná kontrola na cestovných príkazoch nebola vykonaná v súlade s § 9 ods. 2 až 5 zákona č. 502/2001 Z. z. o finančnejkontrole a vnútornom audite.6. Tým, že organizácia nezradila sponzorský dar (zviera) do účtovníctva, konala v rozpore s § 7 zákona č. 431/2002 Z. z. o účtovníctve.7. Priznanie osobného príplatku zamestnancov nebolo zrealizované na základe písomného návrhu príslušného vedúceho zamestnanca, čonebolo v súlade s § 10 ods. 2 zákona č. 553/2003 Z. z. o odmeňovaní niektorých zamestnancov pri výkone práce vo verejnom záujme.8. Kontrolou pohonných látok bola preukázaná nadspotreba, čím bol porušený § 31 ods. 1 písm. j) zákona č. 523/2004 Z. z.o rozpočtových pravidlách .Názov a adresa:Úrad Trenčianskeho samosprávneho kraja, K dolnej stanici 7282/A, TrenčínŠtatutár:MUDr. Pavol Sedláček, MPH, predseda TSKČíslo poverenia:Kontrolná skupina:18/2012Ing. Miroslav Halmo, Bc. Ľubomír Múdry-ŠebíkKontrolovaná problematika: TematickáKontrolované obdobie: 1. 1. 2011 – 31. 12. 2011Kontrolné nálezy: Bez kontrolných zisteníNázov a adresa:Spojená škola s organizačnými zložkami SOŠ, SPŠ, OA Partizánske, Námestie SNP 5, PartizánskeŠtatutár:Ing. Vladimír Ladziansky, riaditeľČíslo poverenia:19/2012Kontrolná skupina:Ing. Lucia Podobová, Mária MičúnkováKontrolované obdobie: 1. 1. 2009 – 31. 12. 2010Kontrolovaná problematika: KomplexnáKontrolné nálezy:1. Tým, že pri vystavovaní paragónov za opravy a služby zodpovedná osoba neuvádzala presný názov predaného tovaru a tým nebolo možnéjednoznačne porovnať cenu s platným cenníkom, organizácia konala v rozpore s § 8 zákona č. 431/2002 Z. z. o účtovníctve.2. Tým, že doklady vystavené registračnou pokladnicou neboli po uplynutí určitého času riadne a hodnoverne čitateľné, čím nebolazabezpečená ich trvalosť, postupovala organizácia v rozpore s ustanovením § 8 ods. 1 zákona č. 431/2002 Z. z. o účtovníctve.17