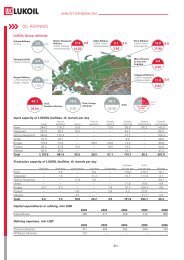

лукойл - Lukoil

лукойл - Lukoil

лукойл - Lukoil

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ЛУКОЙЛСодержаниеОбращение к акционерам . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2ЛУКОЙЛ на карте мира . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6Основные производственные и финансовые показатели . . . . . . . . . . . . . . . . . . . . . . . .8События 2006 года . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9Разведка и добыча нефти и газа . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14Лицензирование . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19Геолого-разведочные работы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19Запасы нефти и газа . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25Разработка месторождений и добыча нефти . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .27Разработка месторождений и добыча газа . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32Поставки нефти . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34Переработка, нефтехимия и сбыт . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36Нефтепереработка . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .38Производство масел . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .41Газопереработка . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .43Нефтехимия . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .44Сбыт нефтепродуктов . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .46Товарный баланс дочерних обществ группы «ЛУКОЙЛ» (2006) . . . . . . . . . . . . . . . . .50Технологии и инновации . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52Технологии в сфере геологоразведки и добычи . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .54Технологии в сфере нефтепереработки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .56Энергосберегающие технологии . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .56Информационные технологии . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .57Социальная ответственность . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .58Охрана окружающей среды . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .60Промышленная безопасность и охрана труда . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63Персонал и социальные программы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .64Социальная политика и благотворительная деятельность . . . . . . . . . . . . . . . . . . . . . . . . .66Корпоративное управление и ценные бумаги . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .70Корпоративное управление . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .72Информационная открытость . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .73Совет директоров и Правление Компании . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .74Комитеты Совета директоров . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .79Внутренний контроль и аудит . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .79Ценные бумаги Компании . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .80Дивиденды . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .83Газовый бизнес группы «ЛУКОЙЛ» . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .84Анализ руководством Компании финансового состоянияи результатов деятельности . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .92Консолидированная финансовая отчетность . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .126Налогообложение дивидендов и операций с акциями . . . . . . . . . . . . . . . . . . . . . . . .166Заявления прогнозного характера . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .171Справочная информация . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .172ОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 1

ЛУКОЙЛОбращение к акционерамУважаемые акционеры!Мы рады сообщить, что в 2006 году Компания достигларекордных операционных и финансовых результатов.Чистая прибыль группы «ЛУКОЙЛ» в отчетном годусоставила 7 484 млн долл., что на 16,2% превышаетчистую прибыль за 2005 год. Доходность на вложенныйкапитал составила 21,5%. Кроме того, благодаря эффективнойработе Компании существенно возросла ееакционерная стоимость: в 2006 году курс акцийОАО «ЛУКОЙЛ» вырос на 48,1%.В 2006 году ОАО «ЛУКОЙЛ» отметило свое пятнадцатилетие.Мы гордимся тем, что за время своегосуществования Компания добилась значительных успеховпо всем направлениям своей деятельности. Одним изосновных итогов этой деятельности стало превращениеОАО «ЛУКОЙЛ» в международную компанию, работающуюболее чем в 30 странах мира. А самым большимдостижением, которое стало возможным благодаряповышению эффективности и расширению деятельностиКомпании, стал быстрый и стабильный рост ее акционернойстоимости.Войдя за пятнадцать лет в круг лидеров мировой нефтегазовойпромышленности, ЛУКОЙЛ не останавливается надостигнутом. В 2006 году мы разработали новую стра-тегию развития Компании на ближайшие десять лет. Онапредусматривает интенсивный и эффективный рост идальнейшее расширение географии деятельности во всехбизнес-сегментах. Наша цель – превратить ЛУКОЙЛ в глобальнуюнефтегазовую компанию, не уступающую поэффективности и масштабам деятельности современнымбезусловным лидерам отрасли.Высокие результаты 2006 года были достигнуты какблагодаря внешним ценовым факторам, так и благодарянаращиванию масштабов деятельности и росту ееэффективности.Для Компании 2006 год характеризовался благоприятнойценовой конъюнктурой и на международном, и навнутреннем рынках. Цена на нефть на международномрынке достигла своего исторического максимума, однакона протяжении года была крайне волатильной. При этом всвязи с особенностями налоговой системы России, гдесконцентрирована значительная часть деятельностиКомпании, рост экспортной выручки при цене на нефтьвыше 25 долл./барр. почти полностью нивелировалсяростом экспортных пошлин и налога на добычу полезныхископаемых. Однако рост экспортной пошлины на нефтьпривел к существенному увеличению российской маржинефтепереработки, что позволяло получать дополнительнуюприбыль путем переориентации объемов сэкспортных направлений на загрузку собственных ипривлеченных российских НПЗ. Маржа переработки вЕвропе также была высокой, что благоприятно отразилосьна финансовых результатах Компании.Кроме того, улучшение финансовых результатов былотакже обусловлено расширением масштабов деятельностиКомпании: в 2006 году добыча товарных углеводородоввыросла на рекордные 12,2%, объем переработкинефти (с учетом процессинга на привлеченных НПЗ)увеличился на 7,5%, объем розничной реализации нефтепродуктоввозрос на 4,7%. Рост масштабов деятельностиобъясняется такими факторами, как органический рост наоснове имеющихся активов и приобретение новыхвысокоэффективных активов.Председатель Совета директоров ОАО «ЛУКОЙЛ»В.И. ГрайферОднако основным фактором роста финансовых результатовв прошедшем году стало повышение эффективностидеятельности Компании во всех бизнес-сегментах. Были2 • КОМПАНИЯ «ЛУКОЙЛ»

ОБРАЩЕНИЕ К АКЦИОНЕРАМпродолжены внутренняя реструктуризация Группы ивывод непрофильных активов, закрытие малодебитныхскважин и оптимизация систем разработки месторождений,модернизация НПЗ и оптимизация логистики.В течение 2006 года Компания продолжала соблюдатьжесткую финансовую дисциплину, контролироватьрасходы и капитальные затраты. Все это привело в томчисле к росту кредитного рейтинга ОАО «ЛУКОЙЛ»,который впервые за всю историю Компании достигинвестиционного уровня. Рост кредитного рейтинга способствовалснижению стоимости заемного капитала дляКомпании и росту ее акционерной стоимости. Следуетотметить также, что мероприятия по повышению эффективности,реализованные в прошедшем году, должныобеспечить существенный положительный результат вближайшем будущем.Мы с радостью констатируем, что Компания продолжаетстабильно повышать выплаты своим акционерам. Рекомендованныедивиденды по итогам 2006 года достигли38 руб. (1,47 долл.) на акцию, что обеспечит почти1,81-процентную дивидендную доходность и составит16,8% от чистой прибыли. Совокупный доход акционеровв отчетном году составил 50,1%. Кроме того,Компания объявила о начале программы выкупа собственныхакций на сумму более 3 млрд долл., что такжеповысит доходы наших акционеров. В 2006 году на выкупсобственных акций Компания потратила 782 млн долл.Седьмой год подряд Компания полностью восполняетдобычу углеводородов приростом доказанных запасов.ЛУКОЙЛ продолжил ускоренное введение в разработкуновых запасов. Добыча началась на 11 месторожденияхпочти во всех регионах деятельности Компании. Продолжаласьработа и по подготовке к разработке крупныхперспективных месторождений на Северном Каспии, вТимано-Печоре, Большехетской впадине, Узбекистане.Такие месторождения, как Южно-Хыльчуюское,Пякяхинское, Южно-Мессояхское, им. В.Филановского, атакже проект Кандым – Хаузак – Шады станут основойроста добычи Компании и ее стоимости в среднесрочнойперспективе.В 2006 году ЛУКОЙЛ добился значительных успехов вреализации газовой программы, ориентированной наускоренный рост добычи газа и коммерциализацию егозапасов. За отчетный год доля газа в общем объемедобычи товарных углеводородов увеличилась более чем вдва раза – с 4,8 до 10,2% при стратегическом ориентире в33%. Такой значительный рост был достигнут за счет того,что добыча на Находкинском месторождении вБольшехетской впадине практически вышла на проектныйуровень. Введение в разработку запасов газа по проектуКандым – Хаузак – Шады и оставшихся месторожденийБольшехетской впадины позволит в среднесрочнойперспективе сохранить высокие темпы роста добычи газа.В бизнес-сегменте «Геологоразведка и добыча»Компания четко придерживалась своих стратегическихцелей – увеличения объемов и эффективности добычи,наращивания ресурсной базы для стабильного долгосрочногороста.В 2006 году добыча нефти группой «ЛУКОЙЛ» выросла на5,8% и составила 1 926 тыс. барр./сут (95,235 млн т),добыча товарного газа увеличилась на 141,6% и достигла219 тыс. барр. н. э./сут (13,612 млрд м 3 ). Среднесуточнаядобыча товарных углеводородов выросла до 2 145 тыс.барр. н. э./сут. Прирост добычи товарных углеводородов в2006 году стал рекордным за всю историю Компании исоставил 234 тыс. барр. н. э./сут.В отчетном году ЛУКОЙЛ наращивал ресурсный потенциалза счет геологоразведки и приобретения новых активов.Крупнейшим приобретением отчетного года сталидобывающие активы американской компании MarathonOil Corporation в Ханты-Мансийском автономном округе.Президент ОАО «ЛУКОЙЛ»В.Ю. АлекперовОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 3

ЛУКОЙЛА в более отдаленной перспективе рост добычи газадолжны обеспечить месторождения Северного Каспия.Мы рассматриваем развитие газового сектора как одну изосновных предпосылок устойчивого роста Компании вдолгосрочной перспективе.В рамках стратегии географической диверсификации,направленной на снижение страновых рисков, ЛУКОЙЛ вотчетном году активно развивал международный секторбизнес-сегмента «Геологоразведка и добыча». Компаниядобилась значительных успехов в реализации существующихпроектов в Казахстане, Узбекистане, СаудовскойАравии, Колумбии. Доля международных проектов вобщей добыче товарных углеводородов Компании увеличиласьс 5,3 до 6,4%. Кроме этого, ЛУКОЙЛ активизировалдеятельность в Африке, приобретя долю в СРП поразведке и добыче на шельфовом блоке Кот-д'Ивуара иподписав меморандумы о сотрудничестве с государственныминефтегазовыми компаниями Алжира и Анголы.В бизнес-сегменте «Переработка и сбыт» усилияКомпании были сконцентрированы на модернизациипроизводства, поиске возможностей по наращиваниюперерабатывающих мощностей и развитии сбытовойсети.Объемы переработки нефти на собственных НПЗ группы«ЛУКОЙЛ» выросли на 3,4%, достигнув 48,9 млн т(несмотря на остановку Одесского НПЗ на реконструкциюво второй половине 2005 года). Этому способствовалвысокий уровень маржи нефтепереработки в Россиии Европе. Дефицит перерабатывающих мощностейКомпания компенсировала за счет переработки нефти насторонних НПЗ, объемы которой в 2006 году увеличилисьна 75,2%, до 5,0 млн т.В условиях быстрого роста объемов добычи ЛУКОЙЛнуждается в дополнительных перерабатывающих мощностях.В соответствии с новой стратегией развитияКомпания в ближайшие десять лет планирует увеличитьнефтеперерабатывающие мощности до 70% от объемовдобычи. В этой связи в 2006 году мы занимались активнымпоиском возможностей по увеличению мощностей имеющихсязаводов и приобретению и строительству новых.В отчетном году ЛУКОЙЛ продолжал модернизацию своихроссийских и зарубежных НПЗ. Ее цель – увеличениевыпуска продукции с высокой добавленной стоимостью иулучшенными экологическими характеристиками. Крупнейшиепроекты в этой области – модернизацияОдесского и Нижегородского НПЗ. Завершение модернизациизаводов позволит Компании производить продукциюв соответствии с современными европейскимистандартами, а также снизить зависимость от высокойценовой волатильности на международном рынке нефти.Промежуточным итогом модернизации в отчетном годустало начало производства и реализации в России автобензина,превосходящего по своим качествам требованияроссийских стандартов и соответствующего требованиямевропейского стандарта Евро-3. Бензин продается подмаркой «ЭКТО» (экологическое топливо) и пользуетсяповышенным спросом у потребителей. С конца 2006 годапод брендом «ЭКТО» реализуется и фирменное дизельноетопливо.В конце 2006 года Компания значительно расширила своюсбытовую сеть, что позволит ей в 2007 году увеличитьреализацию собственной продукции конечному потребителю.Был подписан договор о приобретении сети из376 высокоэффективных АЗС в шести странах Европы укомпании ConocoPhillips. Была приобретена также доля всети из 100 АЗС в Удмуртии. Кроме этого, ЛУКОЙЛ началсбытовую деятельность в Македонии, где планируетсяпостроить около 40 АЗС в течение четырех лет. Мы нетолько расширяем сбытовую сеть, но и оптимизируем ее,стремясь повысить ее эффективность. Результатом этойработы стал рост объемов продаж через одну АЗСдо 7,2 т/сут.В 2006 году продолжилось развитие сотрудничествагруппы «ЛУКОЙЛ» и компании ConocoPhillips. Американскаякомпания увеличила свою долю в уставномкапитале ОАО «ЛУКОЙЛ» до 20% – максимальновозможной доли в соответствии с Договором сакционером. В рамках стратегического партнерствауспешно функционирует совместное предприятиеООО «Нарьянмарнефтегаз», которое занимается разработкойзапасов углеводородов в перспективной Тимано-Печорской провинции на севере европейской частиРоссии. Объем добычи совместного предприятия в 2006году составил 500 тыс. т нефти (около 10 тыс. барр./сут).Объективно оценивая то, что любое производство оказываетвоздействие на экологию, Компания принимаетпрактические меры к снижению и предотвращениювозможных негативных последствий своей деятельностидля человека и окружающей среды. Мы стремимсяобеспечить полную безопасность наших производственныхмощностей путем их ежегодной проверки исертификации в соответствии с международнымистандартами. Более того, мы полностью признаем свою4 • КОМПАНИЯ «ЛУКОЙЛ»

ОБРАЩЕНИЕ К АКЦИОНЕРАМСовокупный доход акционера, %Базовая прибыль на одну акцию, долл.200650,120069,06200599,020057,91200434,120045,200 20 40 60 80 100 1200 2 4 6 8 10ответственность перед обществом за рациональноеиспользование природных ресурсов и поэтому применяемтолько самые современные и эффективные технологии вовсех сферах деятельности.Мы убеждены, что необходимо применять социальноориентированный подход к бизнесу, так как иначеневозможно устойчивое развитие Компании. Поэтомубезоговорочным приоритетом для нас является охраназдоровья и жизни наших сотрудников и жителей регионовдеятельности Компании. Мы также понимаем, что успехи2006 года – это прежде всего заслуга наших работников.Компания ценит вклад каждого работника и осознает, чтолюди – это основа потенциала ее развития. Вот почему мыуделяем большое внимание вопросам реализациисоциальной политики, повышению квалификации и мотивацииперсонала.На протяжении пятнадцати лет своей деятельности группа«ЛУКОЙЛ» активно работала над созданием высокоэффективногобизнеса. Практически с чистого листаКомпания сумела многократно повысить свою акционернуюстоимость, создать эффективную систему корпоративногоуправления, значительно расширить ресурснуюбазу, увеличить добычу углеводородов, развить секторнефтепереработки и сбыта. Мы гордимся достижениямиКомпании, но понимаем, что нам предстоит еще многоесделать для достижения поставленных перед Компаниейамбициозных целей. Вместе с тем мы уверены, чтоЛУКОЙЛ успешно справится с будущими задачами итрудностями благодаря своим конкурентным преимуществам– высококачественным активам, эффективнымтехнологиям, талантливым работникам и вашей поддержке.ПредседательСовета директоровОАО «ЛУКОЙЛ»В.И. ГрайферПрезидентОАО «ЛУКОЙЛ»В.Ю. АлекперовОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 5

ЛУКОЙЛЛУКОЙЛ НА КАРТЕ МИРАФинляндияЭстонияБеларусьЛатвияЛитваУкраинаПольшаСловакияРОССИЯЧехияБельгияСШАКолумбияВенесуэлаВенгрияСербия иЧерногорияМакедонияБолгарияМолдоваКипрРумынияКазахстанУзбекистанАзербайджанГрузияИранИракКот-д'ИвуарТурцияСаудовская АравияЕгипетГеологоразведкаДобыча или подготовка к добычеПереработка нефтяного сырья насобственных НПЗРозничная реализация нефтепродуктов6 • КОМПАНИЯ «ЛУКОЙЛ» ОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 7

ЛУКОЙЛ2006 2005 Прирост, %Основные финансовые показателиВыручка от реализации, млн долл. 67 684 55 774 21,4Прибыль от основной деятельности, млн долл. 10 477 9 388 11,6EBITDA, млн долл. 12 299 10 404 18,2Прибыль до налога на прибыль, млн долл. 10 257 8 910 15,1Чистая прибыль, млн долл. 7 484 6 443 16,2Базовая прибыль на акцию, долл. 9,06 7,91 14,5ROACE, % 21,5 23,3Капитальные затраты, млн долл. 6 886 4 177 64,9Инвестиции (приобретение дочерних компанийи миноритарных долей), млн долл. 1 688 2 874 (41,3)Цена акции на конец года, долл. 87,95 59,40 48,1Дивиденд на акцию, руб. 38 33 15,2Основные производственные показателиЗапасы нефти, млн барр. 15 927 16 114 (1,2)Запасы газа, млрд фут 3 26 597 25 298 5,1Запасы углеводородов, млн барр. н. э. 20 360 20 330 0,1Добыча нефти, млн барр. 703,1 664,3 5,8Добыча товарного природного газа, млн м 3 9 821 1 878 423,0Добыча товарного нефтяного газа, млн м 3 3 791 3 757 0,9Добыча товарных углеводородов, тыс. барр. н. э./сут 2 145 1 911 12,2Переработка нефти на собственных НПЗ, млн т 48,88 47,28 3,4Переработка нефти на привлеченных НПЗ, млн т 4,99 2,85 75,1Переработка газа, млн м 3 2 647 2 383 11,1Выпуск нефтехимической продукции, млн т 2,04 2,18 (6,4)Экспорт нефти, млн т 44,13 45,82 (3,7)Экспорт нефтепродуктов, млн т 20,5 16,6 23,5Реализация нефти, млн т 42,84 46,59 (8,0)Оптовая реализация нефтепродуктов, млн т 72,71 65,97 10,2Розничная реализации нефтепродуктов, млн т 11,17 10,67 4,7Количество АЗС (собственные, арендованные и франчайзинговые) 5 793 5 830 (0,6)Количество работников, тыс. 148,6 145,4 2,28 • КОМПАНИЯ «ЛУКОЙЛ»

СОБЫТИЯ 2006 ГОДАСобытия 2006 годаЯнварьЛУКОЙЛ начал разведочное бурение на контрактной территорииБлока А (Саудовская Аравия). Целью проводимыхработ является поиск газоконденсатных месторождений и, вслучае коммерческого открытия углеводородов, организациядобычи газа и газового конденсата. Первая разведочнаяскважина находится в купольной части структуры Тухман.Проектная глубина скважины составляет 4 800 м.ОАО «ЛУКОЙЛ» утвердило «Программу промышленнойбезопасности, улучшения условий и охраны труда, предупрежденияи ликвидации чрезвычайных ситуаций на2006–2010 годы». Общий объем планируемого финансированияПрограммы составит 26,7 млрд руб. (около1 млрд долл.). На предыдущую Программу 2001–2005 годовбыло затрачено 28,2 млрд руб. (около 950 млн долл.).ЛУКОЙЛ начал бурение второй разведочной скважины наморском блоке Северо-Восточный Гейсум в Суэцком заливеКрасного моря (Египет). Работы проводятся на глубине 20 м.Проектная глубина скважины составляет 1 574 м. Перваяразведочная скважина на Северо-Восточном Гейсуме былапробурена в конце 2004 года и показала наличие углеводородов.ЛУКОЙЛ утвердил Программу НИОКР на 2006 год в объемеоколо 25 млн долл. Экономический эффект от использованиярезультатов НИОКР в 2005 году оценивается в50–60 млн долл.ФевральС целью оптимизации структуры управления дочернимиобществами ОАО «ЛУКОЙЛ» и зарубежными проектамиКомпании решено передать 100% уставного капиталаООО «ЛУКОЙЛ-Пермь» из группы «ЛУКОЙЛ ОверсизХолдинг» в собственность ОАО «ЛУКОЙЛ». Решено такжепередать 54% акций компании «ЛУКАРКО Б.В.», напрямуюпринадлежащих ОАО «ЛУКОЙЛ», в группу «ЛУКОЙЛОверсиз Холдинг».ЛУКОЙЛ начал производство бензина, соответствующеготребованиям европейского стандарта Евро-3, наНижегородском НПЗ. Объем производства такого бензинабудет достигать 50% от общей выработки автомобильныхбензинов на НПЗ. Это стало возможным благодаря пуску вэксплуатацию установки изомеризации проектной мощностью440 тыс. т/год.ЛУКОЙЛ и Национальная иранская нефтяная компанияподписали контракт по иранским нефтегазоносным блокамМоган и Лали на проведение совместных геологогеофизическихработ. В ходе совместной работы будутпроведены переобработка и интерпретация данных бурения,каротажа, сейсмической, гравитационной и магнитометрическойразведки, а также геохимические исследованиягорных пород.МартОАО «ЛУКОЙЛ» завершило подсчет и независимый аудитзапасов углеводородов по состоянию на 1 января 2006 года.Согласно данным, подтвержденным компанией Miller andLents (США), доказанные запасы Компании на 1 января 2006года составили 20,330 млрд барр. н. э., в том числе16,114 млрд барр. нефти и 25,298 трлн фут 3 газа. Пообъемам доказанных запасов углеводородов Компанияпродолжает занимать лидирующие позиции в мире –первое место среди российских нефтяных компаний ивторое место среди крупнейших частных нефтегазовыхкомпаний мира. Шестой год подряд Компания полностьюкомпенсирует добычу углеводородов приростом запасов.Разведочное бурение на Блоке А в Саудовской АравииУстановка изомеризации на Нижегородском НПЗОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 9

ЛУКОЙЛАпрельМеждународное рейтинговое агентство Fitch Ratingsвпервые присвоило ОАО «ЛУКОЙЛ» кредитный рейтинг.Компании был присвоен рейтинг инвестиционного уровня«BBB-» по обязательствам в иностранной и национальнойвалютах, а также краткосрочный рейтинг на уровне «F3».ОАО «ЛУКОЙЛ» и ОАО «Нафтан» создали на паритетнойоснове совместное предприятие ООО «ЛЛК-Нафтан» дляпроизводства и реализации современных экономическиэффективных присадок для масел, выпускаемых под маркой«ЛУКОЙЛ», а также для проведения научно-исследовательскихработ в этой области. Группа «ЛУКОЙЛ» внесла вуставный фонд Общества денежные средства в размере11,46 млн долл., а ОАО «Нафтан» – производственныемощности. Совместное предприятие обеспечит до 80%потребностей группы «ЛУКОЙЛ» в присадках.ЛУКОЙЛ приступил к продаже в России новых автомобильныхбензинов под брендом «ЭКТО» (экологическоетопливо). Новые бензины с улучшенными эксплуатационнымии экологическими характеристиками по своимсвойствам соответствуют стандартам Евро-3 и превышаюттребования российского законодательства.МайАмериканский журнал Global Finance назвал ЛУКОЙЛлучшей нефтегазовой компанией России. Участники опроса,проведенного журналом, оценивали российские компаниипо таким критериям, как стандарты корпоративного управления,прозрачность финансовой отчетности, качествоприобретаемых активов, экологическая ответственность.Июнь«Baa2» (второй ступени инвестиционного рейтинга).Агентство Moody's Investors Service также повысило рейтингнеобеспеченных обязательств эмитента до уровня «Baa2» сранее установленного уровня «Ba2».ЛУКОЙЛ приобрел 100-процентную долю в уставномкапитале компании «Ханты-Мансийск Ойл Корпорейшн» укомпании Marathon Oil Corporation. Сумма сделки составила847 млн долл., включая погашение долга компаниив сумме 249 млн долл. (Стоимость сделки можетбыть скорректирована на величину изменений рабочегокапитала и ряда других показателей в соответствии ссоглашением о приобретении.) «Ханты-Мансийск ОйлКорпорейшн» владеет приблизительно 95%-ми акцийОАО «Хантымансийскнефтегазгеология», а также 100%-миакций ОАО «Пайтых ойл» и ОАО «Назымгеодобыча».Указанные общества осуществляют свою деятельность надевяти лицензионных участках по обоим берегам реки Обь вХанты-Мансийском автономном округе (Россия).ОАО «ЛУКОЙЛ» и норвежская компания Hydro получилиэксклюзивное право на переговоры по дальнейшейразработке месторождения Азар (блок Анаран в западнойчасти Ирана). Декларация о коммерциализации месторождениябыла подписана Национальной иранскойнефтяной компанией после завершения оценки его запасов.(Геологические запасы месторождения оцениваются в 2млрд барр. нефти.)ЛУКОЙЛ и PDVSA завершили первую фазу совместныхисследовательских работ по количественной оценке запасовуглеводородов блока Хунин-3, расположенного в поясетяжелой нефти реки Ориноко (Венесуэла). В итоге былакомплексно обоснована безусловная перспективностьХунин-3 как одного из ключевых блоков обширнойнефтеносной провинции на востоке Венесуэлы.ЛУКОЙЛ приобрел 41,81% акций ОАО «Удмуртнефтепродукт»,контролирующего более 60% рынка нефтепродуктовУдмуртской Республики (компании принадлежитсеть из 100 АЗС и 9 нефтебаз). Сумма сделки составила25 млн долл.Состоялось годовое Общее собрание акционеровОАО «ЛУКОЙЛ», на котором были утверждены Отчет одеятельности Компании в 2005 году и бухгалтерскаяотчетность по результатам финансового года. Акционерыутвердили выплату дивидендов по итогам работы Компанииза 2005 год в размере 33 руб. на одну обыкновенную акцию(28 руб. по итогам 2004 года). Президентом Компании напятилетний срок был избран Вагит Юсуфович Алекперов.Международное рейтинговое агентство Moody's InvestorsService повысило сразу на две ступени корпоративныйкредитный рейтинг ОАО «ЛУКОЙЛ» – с уровня «Ba1» доВ рамках реализации проекта Кандым – Хаузак – ШадыЛУКОЙЛ приступил к эксплуатационному бурению наконтрактном участке Хаузак Денгизкульского газовогоместорождения (юго-запад Республики Узбекистан). Всегона данном участке будет пробурено 37 новых эксплуатационныхскважин. Промышленная добыча природногогаза должна начаться в 4 кв. 2007 года. Максимальныйуровень годовой добычи по проекту составит более10 млрд м 3 газа.ОАО «ЛУКОЙЛ» и ОАО «РЖД» подписали договор оразвитии железнодорожной инфраструктуры на подходах ктерминалу Компании в Высоцке. Реализация данногодоговора позволит увеличить объемы поставок черезтерминал до 9 млн т/год. Начата также разработка проектапо дальнейшему развитию железнодорожной инфраструктурыс целью увеличения объемов транспортировки почтидо 15 млн т/год.10 • КОМПАНИЯ «ЛУКОЙЛ»

СОБЫТИЯ 2006 ГОДАПодписание договора между ОАО «ЛУКОЙЛ» и ОАО «РЖД»Первая АЗС группы «ЛУКОЙЛ» в МакедонииИюльМеждународное рейтинговое агентство Standard & Poor'sповысило долгосрочный кредитный рейтинг ОАО «ЛУКОЙЛ»с уровня «ВВ» до «ВВ+» – верхней ступени спекулятивногоуровня. Прогноз по рейтингу – «позитивный». Одновременнорейтинг по российской шкале был повышен с«ruAA» до «ruAA+».ООО «ИнфоТЭК-Консалт», одна из ведущих российскихконсалтинговых компаний в нефтегазовом комплексе,объявила ЛУКОЙЛ лидером розничного рынка России срединефтяных компаний по итогам 2005 года.ЛУКОЙЛ приобрел у нигерийской компании OrantoPetroleum International Ltd. 63-процентную долю участия вСРП по геологоразведке, разработке и добыче углеводородовна сверхглубоководном блоке CI-205 вРеспублике Кот-д'Ивуар. Сумма сделки составила 50 млндолл. Площадь блока – 2,6 тыс. км 2 . Он находится вблизинедавно открытого нефтяного месторождения Baobab,крупнейшего в Республике Кот-д'Ивуар. Проект реализуетсясовместно с Национальной нефтегазовой компаниейPETROCI Holding.АвгустОАО «ЛУКОЙЛ» и алжирская государственная нефтянаякомпания Sonatrach подписали меморандум о взаимопонимании.Меморандум предусматривает сотрудничествосторон при реализации проектов в Алжире, России и третьихстранах в области поиска, разведки и добычи углеводородов,переработки и сбыта продукции, а также обменаопытом.ЛУКОЙЛ выполнил в полном объеме обязательства потехнической части программы гуманитарной помощиМинистерству нефти Ирака. Она реализуется в соответствии смеморандумом, подписанным в марте 2004 года в Багдадеминистром нефти Ирака и Президентом ОАО «ЛУКОЙЛ».ОАО «ЛУКОЙЛ» и словенская компания «Петрол» заключилирамочное соглашение о создании совместногопредприятия для реализации нефтепродуктов на территорииБалканских стран. Петрол внесет в уставный капиталСП акции четырех компаний, владеющих АЗС в Словении,Хорватии, Боснии и Сербии. ЛУКОЙЛ внесет акциидочерних обществ – «ЛУКОЙЛ-Беопетрол» (Сербия) и«ЛУКОЙЛ-Македония». Компании «Петрол» будет принадлежать51% участия в новом СП, компании «ЛУКОЙЛ» –49%. Управление СП будет осуществляться на паритетнойоснове.Правительство Республики Узбекистан и Консорциуминвесторов, одним из членов которого является ЛУКОЙЛ(доля – 20%), подписали Соглашение о разделе продукциипо проведению геолого-разведочных работ с последующейразработкой вновь открытых месторождений углеводородовв узбекской части Аральского моря.СентябрьЛУКОЙЛ занял 6-е место среди европейских и 15-е – средимировых компаний в рейтинге Американского энергетическогоагентства Platts «250 крупнейших энергетическихкомпаний мира 2006 года». Компании оценивались почетырем основным показателям – величине активов,выручке, прибыли и доходности на вложенный капитал. Ваналогичном рейтинге Platts 2005 года ЛУКОЙЛ занималсоответственно 9-е и 16-е места.ЛУКОЙЛ открыл свою первую АЗС в г. Скопье (РеспубликаМакедония). Компания планирует в течение ближайшихчетырех лет открыть в Македонии 40 АЗС.Мэр Москвы Юрий Лужков в соответствии сПостановлением Правительства Москвы «Об Экспертномсовете по внедрению моторного топлива, присадок и маселс улучшенными экологическими характеристиками» вручилОАО «ЛУКОЙЛ» «Экологический знак для автозаправочныхстанций города Москвы». Наличие такого знака являетсяОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 11

ЛУКОЙЛВручение ОАО «ЛУКОЙЛ» «Экознака» мэром МосквыЮ.М. ЛужковымРазведочное бурение по проекту Кондор в Колумбиидополнительным свидетельством соответствия моторноготоплива и оборудования АЗС современным экологическимтребованиям.ЛУКОЙЛ завершил строительство третьей очередираспределительно-перевалочного комплекса в Высоцке.Первая очередь терминала была введена в эксплуатацию виюне 2004 года, вторая – в апреле 2005 года. Проектнаямощность терминала составляет почти 15 млн т/годнефтепродуктов.Акционеры компании Chaparral Resources на внеочередномобщем собрании большинством голосов проголосовали заслияние с группой «ЛУКОЙЛ». Chaparral Resourcesпринадлежит 60-процентная доля в ЗАО «КаракудукМунай»,которое владеет лицензией на разработку месторожденияКаракудук в Казахстане. Группа «ЛУКОЙЛ» приобрела40-процентную долю в ЗАО «КаракудукМунай» и60-процентную долю в Chaparral Resources в конце 2005 годав составе активов компании Nelson Resources.ОктябрьЛУКОЙЛ и нефтегазовая компания Анголы Sonangol подписалимеморандум о взаимопонимании. Данный документдает возможность компании «ЛУКОЙЛ» участвовать вгеолого-разведочных проектах на шельфе Анголы.ЛУКОЙЛ завершил реконструкцию Локосовского газоперерабатывающегокомплекса. В результате его производственныемощности увеличились с 1,0 до 1,9 млрд м 3 /годпопутного газа. Таким образом, было завершено созданиеполноценной системы переработки попутного нефтяногогаза ООО «ЛУКОЙЛ-Западная Сибирь».По решению Арбитражного института Торговой палатыСтокгольма ЛУКОЙЛ получил преимущественное право наприобретение 50-процентной доли в ЗАО «ТургайПетролеум» – совместном предприятии группы «ЛУКОЙЛ» иPetroKazakhstan, занимающемся разработкой крупногонефтяного месторождения Кумколь в Казахстане.На Волгоградском НПЗ введена в эксплуатацию установкакаталитического риформинга мощностью 1,0 млн т/год.Она заменила старую установку мощностью 0,7 млн т/год.Пуск установки в эксплуатацию позволяет увеличить выпускавтомобильных бензинов более чем на 30% (за счетснижения выпуска прямогонного бензина), а также долювысокооктановых автомобильных бензинов с 60 до 83%.На Пермском НПЗ открыт автоматизированный терминал,являющийся первой очередью комплекса по производству,затариванию, хранению и отгрузке масел. Терминал включаетв себя склад-накопитель на 3 тыс. т фасованных масел,оборудованный системой электронного учета движенияпродукции.Деловому сообществу были представлены основныепринципы стратегического развития группы «ЛУКОЙЛ» на2007–2016 годы, в соответствии с которыми предполагаетсявхождение Компании в число крупнейших глобальныхэнергетических компаний. Главная цель – ускорение темповроста и максимизация акционерной стоимости.НоябрьЛУКОЙЛ занял первое место среди российских нефтяныхкомпаний в «Рейтинге корпоративной ответственности»,составленном Институтом социальной и этическойотчетности (AccountAbility, Великобритания), британскойконсалтинговой группой СSRnetwork и международнымпроектным бюро «Деловая культура» (Россия) приподдержке международной аудиторской компанииPricewaterhouseCoopers. Рейтинг оценивает ряд пара-12 • КОМПАНИЯ «ЛУКОЙЛ»

СОБЫТИЯ 2006 ГОДАметров, отражающих уровень понимания компанией своейсоциальной ответственности и баланс стратегии развитиябизнеса и интересов общества.Подписано соглашение с компаниями «КазМунайГаз» иRepsol Exploracion Kazakhstan о передаче группе «ЛУКОЙЛ»25% в ТОО «Жамбай». ТОО «Жамбай» является подрядчикомСРП по офшорным участкам Жамбай Южный иЮжное Забурунье общей площадью более 2 тыс. км 2 ,расположенным в казахстанском секторе Каспийского моря.По результатам сейсморазведки 2D на участках выявлены3 перспективные структуры.На Ухтинском НПЗ введена в эксплуатацию станцияавтоналива нефтепродуктов. Новый автоматизированныйкомплекс позволяет обеспечивать высокую производительностьналива нефтепродуктов в автоцистерны, точныйконтроль и регистрацию отгруженных нефтепродуктов,сокращение выбросов в окружающую среду.ЛУКОЙЛ утвердил Программу развития розничных продажнетопливных товаров и услуг на российских АЗС Компаниидо 2014 года. Программа предусматривает, что к 2014 годутоварооборот нетопливных товаров и услуг возрастет почтив 5 раз, а их доля в операционной прибыли АЗC Компаниисоставит около 20%.В связи с окончанием опционной программы в Компаниибыла утверждена новая программа стимулирования работниковОАО «ЛУКОЙЛ» и его дочерних обществ. Программараспространяется на руководящих работников Группы, а порешению Совета директоров ОАО «ЛУКОЙЛ» – на другихключевых сотрудников. По сравнению с предыдущейпрограммой количество участников увеличилось более чемв пять раз, до 600 человек. Среди участников новойпрограммы распределяются условно закрепляемые акцииОАО «ЛУКОЙЛ» в количестве 15,5 млн штук. Они ежегоднобудут получать условные дивиденды, а по истечениитрехлетнего периода им будет выплачен прирост стоимостиусловно закрепленных за ними акций.ДекабрьЛУКОЙЛ продал группе компаний БКЕ 100% акцийкомпаний LUKOIL Shelf Ltd. и LUKOIL Overseas Orient Ltd.,которые являются владельцами и операторами самоподъемнойплавучей буровой установки «Астра». Ценасделки составила около 40 млн долл.ЛУКОЙЛ подписал договор о приобретении розничногобизнеса ConocoPhillips, включающего 376 автозаправочныхстанций в Бельгии, Финляндии, Чехии, Венгрии, Польше иСловакии. Приобретаемые АЗС являются высокоэффективными:среднесуточная реализация топлива на нихсоставляет 9,9 т/сут, что на 40% больше, чем в среднем поГруппе.В ОАО «ЛУКОЙЛ» прошел третий надзорный аудит системуправления промышленной безопасностью, охраной трудаи окружающей среды Компании на соответствие требованиямстандартов ISO 14001:2004 и OHSAS 18001:1999.Сертифицирующая организация Bureau Veritas Certificationподтвердила получение свидетельств о том, что системыподдерживаются в рабочем состоянии, результативны исоответствуют критериям аудита.На ММВБ состоялось размещение двух выпусковнеконвертируемых документарных процентных облигацийОАО «ЛУКОЙЛ» на предъявителя cерий 03 и 04 на общуюсумму 14 млрд руб. (около 530 млн долл.). Ставка купонаоблигаций серии 03 сроком обращения 5 лет определена вразмере 7,1% годовых. Ставка купона облигаций серии 04сроком обращения 7 лет составила 7,4% годовых. ЛУКОЙЛстал первой российской негосударственной компанией,которая успешно разместила облигации с непрерывнымсроком обращения 7 лет.Начато бурение первой стратиграфической скважины наблоке Хунин-3 в Венесуэле. Это ознаменовало началовторой фазы программы по оценке и сертификации запасовблока.Группа «ЛУКОЙЛ» подписала соглашение с MittalInvestments о продаже 50-процентной доли в компанииCaspian Investments Resources, на 100% принадлежащейгруппе «ЛУКОЙЛ» (бывшая Nelson Resources). Стоимостьсделки составляет 980 млн долл. Кроме того, MittalInvestments примет на себя обязательства по выплате50% непогашенного долга Caspian Investments Resourcesкомпаниям Группы (на момент закрытия сделки этавеличина составила около 175 млн долл.).Консорциум по разработке газоконденсатного месторожденияШах-Дениз, одним из членов которого являетсяЛУКОЙЛ, приступил к промышленной добыче углеводородовиз первой эксплуатационной скважины. В 2007 годуна месторождении Шах-Дениз планируется добыть около5 млрд м 3 газа и 1,5 млн т конденсата.ОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 13

ЛУКОЙЛРазведка и добыча нефти и газаСтратегия:Создание потенциала для долгосрочного роста Компаниипутем воспроизводства минерально-сырьевой базы втрадиционных регионах деятельности и ускоренногоразвития новых регионов добычи в России и за ее пределамиПовышение эффективности геолого-разведочных работза счет тщательного отбора проектов и применения современныхтехнологийОбеспечение в среднесрочной перспективе среднегодовогоприроста добычи углеводородов не менее чем на 6%Улучшение производственных показателей и снижениерасходов на добычу за счет применения современныхтехнологий, оптимизации скважинного парка и системразработки месторожденийПрименение финансовых критериев для оценки проектови результатов деятельности, а также для оптимизациипортфеля активовОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 15

ЛУКОЙЛВ 2006 году в бизнес-сегменте «Геологоразведка идобыча» группы «ЛУКОЙЛ» были достигнуты рекордныеоперационные и финансовые результаты. Это былосвязано как с благоприятной ценовой конъюнктурой, таки с успешной реализацией стратегии Компании, направленнойна ускоренный рост добычи углеводородов, ипрежде всего газа. На результатах деятельностиКомпании также благоприятно сказалось продолжениеее реструктуризации и повышение эффективностипроизводства – вывод непрофильных активов, оптимизацияиспользования фонда скважин, применениесовременных технологий, оптимизация корпоративнойструктуры и логистики, приобретение новых активов.Негативное воздействие на результаты оказали ростналоговой нагрузки в России и реальное укреплениерубля, которое привело к росту затрат на добычууглеводородов.Добыча товарных углеводородов выросла в 2006 году на12,2%, или до 2,145 млн барр. н. э./сут, при росте добычинефти на 5,8%, а товарного газа – на 141,6%. Рост добычигаза стал главным достижением Компании в 2006 году.Чистая прибыль в бизнес-сегменте «Геологоразведка идобыча» составила 3 578 млн долл., что на 6,4% большепо сравнению с 2005 годом. Капитальные затратысоставили 5 120 млн долл. Достигнутые результаты свидетельствуюто том, что Компания продолжает успешноразвиваться в соответствии с поставленными стратегическимии тактическими задачами.Ценовая конъюнктура и налоговое окружениеПрирост выручки Компании, полученной от роста цены нанефть, нивелировался ростом налоговой нагрузки. Этосвязано с особенностями налогообложения в России, гдесосредоточено 93,6% добычи товарных углеводородовКомпании.Средняя цена на нефть сорта Юралс (российская экспортнаясмесь) в 2006 году на 21,1% превысила уровень 2005года. При этом рост средней ставки российского налога надобычу нефти составил 25,7%, а рост экспортной пошлинына нефть – 50,8%. В результате при среднем уровне ценына нефть сорта Юралс, равном 61,3 долл./барр., налог надобычу нефти и экспортная пошлина в сумме составляли38,3 долл./барр. Таким образом, чистая выручка российскогоэкспортера нефти составила 23,0 долл./барр., что на3% меньше уровня 2005 года.В 2006 году Компания значительно увеличила добычуприродного газа на территории России. В связи с этимвозросли и выплаты налога на добычу природного газа.Ставка налога в 2006 году составляла 147 руб./1 000 м 3 , чтона 8,9% больше по сравнению с 2005 годом. Умеренныйрост налогообложения в газовом секторе коррелирует сростом регулируемых государством внутренних цен на газ.В 2006 году Компания продавала газ с Находкинскогоместорождения, на которое приходится почти 94% добычиприродного газа на территории России, ОАО «Газпром» всоответствии с договором по 22,5 долл./1 000 м 3 (без НДС),а другим компаниям – по более высокой цене.По международным проектам ЛУКОЙЛ уплачивает налогив соответствии с СРП и Концессионными соглашениями. ВЕгипте Компания уплачивает (из значимых налогов)только налог на прибыль в виде доли в продукции. Ставканалога является прогрессивной и зависит от цены нанефть. В Казахстане Компания уплачивает налог наприбыль в денежной форме по фиксированной ставке.Кроме того, по СРП подлежит уплате доля в прибыльнойпродукции (которая зависит от внутренней нормыдоходности проекта), а по другим проектам – налог насверхприбыль и роялти. То есть шкала налогообложенияпо всем казахстанским проектам Компании являетсяпрогрессивной.Таким образом, рост прибыли бизнес-сегмента«Геологоразведка и добыча» связан прежде всего сувеличением объемов добычи и повышением ее эффективности.С 1 января 2007 года вступил в силу закон одифференциации НДПИ. Для Компании это означаетвведение нулевой ставки НДПИ для месторожденийсверхвязкой нефти, а также использованиепонижающего коэффициента для месторожденийсо степенью выработанности более 80%. Однакопоследняя льгота будет использоваться толькопосле наработки практики ее применения.Структура выручки российскогоэкспортера нефти, долл./барр.23,02006200523,711,49,036,7%62,5%53,1%17,826,950,561,321,7 5,0 7,6 34,320040 10 20 30 40 50 60 7061,3Цена нефтисорта ЮралсЭкспортнаяпошлинаНДПИЧистая выручка16 • КОМПАНИЯ «ЛУКОЙЛ»

РАЗВЕДКА И ДОБЫЧА НЕФТИ И ГАЗАИнфляция и валютный курсТак как группа «ЛУКОЙЛ» добывает большую частьуглеводородов на территории России, то реальноеукрепление рубля к доллару США (с учетом рублевойинфляции) ведет к росту издержек Компании в долларовомвыражении. Реальное укрепление рубля к долларув 2006 году по сравнению с 2005 годом составило14,3%. Результатом стал рост удельных расходов надобычу углеводородов на территории России с 2,60 до3,01 долл./барр. н. э., или на 15,8%. При этом рост удельныхрасходов на добычу в реальном выражении составиллишь 1,3%, что говорит о том, что Компания успешноконтролирует такие расходы благодаря оптимизациидобычи и применению современных технологий. Так,удельные расходы на добычу углеводородов в России вреальном выражении за период с 2002 по 2006 годысократились более чем на 40%.Удельные расходы на добычу в среднем по Группевыросли в 2006 году на 15,8%, или с 2,66 до3,08 долл./барр. н. э. При этом их рост в реальномвыражении составил 1,3%.Приобретение и консолидация активовВ 2006 году Компания продолжала активно наращиватьресурсный потенциал и добывающие мощности путемприобретения высокоэффективных активов. Затраты наприобретение новых активов в бизнес-сегменте«Геологоразведка и добыча» и консолидацию имеющихсяобществ составили 1 560 млн долл.Крупнейшим приобретением 2006 года стала покупкадобывающих активов Marathon Oil Corporation в Ханты-Мансийском автономном округе. Данные активы включаютоколо 95% акций ОАО «Хантымансийскнефтегазгеология»,а также 100% акций ОАО «Пайтых ойл» иОАО «Назымгеодобыча». Сумма сделки составила847 млн долл. (включая погашение долга компаний всумме 249 млн долл.). Стоимость приобретения одногобарреля доказанных запасов составила 3,7 долл./барр.,что ниже среднерыночного уровня. Приобретенные компанииосуществляют свою деятельность на девятилицензионных участках по обоим берегам реки Обь. Ихдобыча в 2006 году превысила 30 тыс. барр./сут нефти.Доказанные запасы компаний по состоянию на конец 2006года составляли 219 млн барр. нефти. Разработка приобретенныхместорождений в комплексе с расположеннымирядом месторождениями ООО «ЛУКОЙЛ-ЗападнаяСибирь» обеспечит эффект синергии, который оцениваетсяболее чем в 100 млн долл. ЛУКОЙЛ планирует к2016 году увеличить добычу на приобретенных месторожденияхдо 4,4 млн т нефти (88 тыс. барр./сут). Районытекущей добычи приобретенных обществ сравнительномало изучены и являются перспективными с точки зренияновых открытий.В 2006 году группа «ЛУКОЙЛ» консолидировалаоставшиеся 24% ЗАО «КаракудукМунай», владеющеголицензией на разработку месторождения Каракудук вКазахстане, путем поглощения компании ChaparralResources. 76-процентная доля в ЗАО «КаракудукМунай»была приобретена в 2005 году в составе активов NelsonResources. Добыча нефти на месторождении Каракудуксоставила в 2006 году более 700 тыс. т. Доказанные запасыместорождения по состоянию на конец 2006 годасоставили 50 млн барр. нефти.В 2006 году была ликвидирована совместная деятельностьв Западной Сибири (учитывалась в отчетности Группы какзависимая организация), участниками которой были ООО«ЛУКОЙЛ-Западная Сибирь» и компания «БразосПетролеум Оверсиз Лимитед» – зависимое обществоГруппы. Лицензионные участки совместной деятельностибыли переданы ООО «ЛУКОЙЛ-Западная Сибирь».Добыча совместной деятельности в 2006 году составила770 тыс. т нефти, а ее запасы по состоянию на конец 2006года – 47 млн барр.20%Соотношение укрепления рубля к доллару и изменения удельныхзатрат группы «ЛУКОЙЛ» на добычу углеводородов в России15%10%5%0%Реальное укреплениерубля к долларуИзменение номинальныхудельных затрат на добычууглеводородов в России-5%-10%2002 2003200420052006ОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 17

ЛУКОЙЛВ ноябре 2006 года был подписан договор о реализацииопциона на приобретение 25% в ТОО «Жамбай» –подрядчике СРП по офшорным участкам Жамбай Южныйи Южное Забурунье общей площадью более 2 тыс. км 2 .Участки расположены в мелководной и переходной зонахказахстанского сектора Каспийского моря. Ранее на этихучастках была проведена детальная сейсморазведка 2D,по результатам которой выявлены три перспективныеструктуры. Проект будет реализовываться совместно скомпаниями «КазМунайГаз» и Repsol.В июле 2006 года было подписано соглашение о приобретенииу нигерийской компании Oranto PetroleumInternational 63-процентной доли участия в СРП погеологоразведке, разработке и добыче углеводородов наморском блоке CI-205 площадью 2,6 тыс. км 2 . Блокнаходится на глубоководном шельфе Гвинейского заливав 100 км от побережья Кот-д'Ивуара и геологическиприурочен к бассейну Тано, где открыто крупнейшее встране нефтяное месторождение Baobab. Ранее на блокепроведена сейсморазведка 2D и 3D. Следующий этаппроекта – бурение разведочной скважины. Проектреализуется совместно с Национальной нефтегазовойкомпанией PETROCI Holding. В 2006 году были проведеныпереинтерпретация сейсмических данных 3D и анализвсей имеющейся геолого-геофизической информации.Крупные открытияВ 2006 году выдающиеся результаты принесло бурениевторой разведочной скважины на месторожденииим. В.Филановского на Северном Каспии (открыто вконце 2005 года). Запасы углеводородов месторожденияпо категориям «доказанные», «вероятные» и«возможные» выросли в два раза, или до 1,5 млрдбарр. н. э., из которых запасы нефти составляют 1,3 млрдбарр. При этом часть запасов в размере около 320 млнбарр. н. э. (в том числе 268 млн барр. нефти) былапереведена в категорию доказанных. Это открытиепозволило существенно улучшить экономику разработкизапасов Северного Каспия. Максимальный уровеньдобычи на месторождении им. В.Филановского оцениваетсяв 10 млн т/год нефти (210 тыс. барр./сут).По колумбийскому проекту Кондор при испытаниипробуренной скважины получен промышленный притокнефти дебитом более 1,2 тыс. барр./сут. Таким образом,было открыто месторождение с коммерческими запасами,которые будут уточнены после анализа полученной врезультате бурения информации и бурения дополнительныхскважин.Оптимизация корпоративной структурыВ 2006 году ЛУКОЙЛ продолжил оптимизацию корпоративнойструктуры. Ее цель – повышение эффективностиуправления деятельностью обществ и сокращениеадминистративных расходов. Так, 100% уставногокапитала ООО «ЛУКОЙЛ-Пермь» были переданы изкомпании «ЛУКОЙЛ Оверсиз Холдинг» (100-процентнаядочерняя компания ОАО «ЛУКОЙЛ») в собственностьОАО «ЛУКОЙЛ». Это позволит компании «ЛУКОЙЛОверсиз Холдинг» сконцентрировать свою деятельностьисключительно на международных проектах группы«ЛУКОЙЛ». При этом ООО «ЛУКОЙЛ-Пермь» будетуправляться совместно с прочими добывающими проектамиГруппы в России.С этой же целью было решено передать 54% акцийкомпании «ЛУКАРКО Б.В.», напрямую принадлежащихОАО «ЛУКОЙЛ», компании «ЛУКОЙЛ Оверсиз Холдинг».Компания «ЛУКАРКО Б.В.» владеет 5-процентной долей впроекте Тенгиз (в рамках которого разрабатываетсяодноименное месторождение в Казахстане), а также долей12,5% в Каспийском трубопроводном консорциуме.Кроме этого, акционерами ОАО «РИТЭК» (дочернееобщество группы «ЛУКОЙЛ») было одобрено решение ореорганизации общества в форме присоединения к немуОАО «Назымгеодобыча» (компания, приобретеннаягруппой «ЛУКОЙЛ» в 2006 году в составе активовMarathon Oil Corporation). Эта операция обоснована тем,что владеющая необходимым опытом и технологиямикомпания «РИТЭК» сможет наиболее эффективно доразведатьшесть месторождений ОАО «Назымгеодобыча»,расположенных на правом берегу реки Обь и отличающихсясложной геологией, и начать их интенсивнуюразработку.В 2006 году была практически завершена консолидацияактивов и оптимизация корпоративной структуры в Тимано-Печоре. За пять лет активы более 15 компаний, ведущихдеятельность в этом регионе, были объединены в трикомпании: ООО «Нарьянмарнефтегаз», ООО «ЛУКОЙЛ-Север» и группа ООО «ЛУКОЙЛ-Коми» (ООО «ЛУКОЙЛ-Коми», ОАО «ЯНТК», ЗАО «Север-ТЭК», ОАО «Битран»).Вывод непрофильных и малоэффективных активовВ декабре 2006 группа «ЛУКОЙЛ» продала свои100-процентные доли в компаниях LUKOIL Shelf Ltd. иLUKOIL Overseas Orient Ltd., которые являются владельцамии операторами самоподъемной плавучей буровой18 • КОМПАНИЯ «ЛУКОЙЛ»

РАЗВЕДКА И ДОБЫЧА НЕФТИ И ГАЗАустановки «Астра». Сумма сделки составила около40 млн долл.В марте 2006 года группе компаний «Интегра» былапродана 51-процентная доля ЗАО «Первая национальнаябуровая компания», которое специализируется на оказанииуслуг в области бурения и ремонта скважин. Суммасделки составила около 17 млн долл.В мае 2006 года компании Urals Energy были проданыкомпании «Верхнеомринская нефть», «Войвожнефть» и«Нижнеомринская нефть», владеющие лицензиями наразработку Войвожского, Нижне-Омринского и Верхне-Омринского месторождений в Республике Коми. Суммасделки составила около 1,5 млн долл.ЛицензированиеОсновными задачами, стоящими перед Компанией вобласти лицензирования, являются: получение новыхлицензий на право пользования недрами; продлениедействия лицензий на срок полной отработки месторождений;переоформление лицензий в связи с реорганизациейдочерних обществ.В 2006 году по результатам конкурса получена одналицензия на право пользования недрами для добычиуглеводородного сырья. Еще шесть лицензий на добычууглеводородов получены на основании свидетельств офакте открытия месторождений. Кроме того, полученыдве лицензии на право геологического изучения недр.Получены 11 лицензий за счет приобретения новыхактивов, в том числе компаний «Хантымансийскнефтегазгеология»,«Пайтых ойл» и «Назымгеодобыча». Продленына срок полной отработки месторождений 23 лицензии,еще четыре продлены до завершения работ по геологическомуизучению участков недр. В связи с проводимойреструктуризацией и изменением корпоративной структурыГруппы были переоформлены 16 лицензий.В связи с окончанием срока действия сданы 11 лицензийна геологическое изучение участков недр. Кроме того,в рамках программы по продаже низкоэффективныхактивов были проданы общества, имевшие четырелицензии.По состоянию на конец 2006 года на балансе обществгруппы «ЛУКОЙЛ» находились 403 лицензии на правопользования недрами, в том числе 362 с правом добычи и41 на геологическое изучение, включающее поиск и оценкуместорождений полезных ископаемых.Геолого-разведочные работыГлавная задача геолого-разведочных работ, проводимыхгруппой «ЛУКОЙЛ»,– восполнение добычиуглеводородов запасами промышленных категорий иподготовка сырьевой базы для скорейшей организациидобычи и обеспечения ее ускоренного роста вперспективных регионах (Тимано-Печора, СеверныйКаспий, Большехетская впадина). При проведениигеолого-разведочных работ Компания уделяет особоевнимание применению современных технологий, чтопозволяет значительно повысить эффективность геологоразведки.Основные объемы геолого-разведочных работ на нефть игаз в 2006 году были сконцентрированы в Тимано-Затраты на геологоразведку,млн долл.Увеличение/открытие новых запасовуглеводородов по классификации SPE,млн барр. н. э.2006479200661720054262005676200430920046400 100 200 300 400 500 6000 200 400 600 800ОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 19

ЛУКОЙЛПечорской нефтегазоносной провинции, ЗападнойСибири, Пермском крае, Волгоградской области, а такжена акватории Каспийского моря.В 2006 году для выявления и детализации структур, атакже для подготовки к заложению поисково-разведочныхскважин на перспективных объектах Компания выполнила10 573 км сейсморазведочных работ 2D и 3 118 км 2сейсморазведочных работ 3D. За последние годы выросликачество сейсморазведочных работ и быстрота обработкии интерпретации данных. Это связано в первую очередь свнедрением новейших информационных технологий. Так,например, благодаря высокому качеству сейсморазведкиуспешность разведочного бурения в российском сектореКаспийского моря составила 100%, а в среднем по Группеэтот показатель за последние 5 лет превысил 70%.Объем электроразведки составил 4 030 км. Вертикальноесейсмическое профилирование, позволяющее детализироватьгеологическое строение вокруг уже пробуреннойскважины, было выполнено на 33 скважинах. Проходка вразведочном бурении в 2006 году составила 162 тыс. м,эффективность разведочных работ – 1 003 т у. т. на метрпроходки в бурении. Это существенно выше показателяпятилетней давности, который составлял 385 т у. т. на метрпроходки.Основной прирост запасов жидких углеводородов врезультате геолого-разведочных работ был получен наакватории Каспия, в Западной Сибири и Тимано-Печоре.Были также обнаружены запасы нефти по колумбийскомупроекту Кондор и дополнительные запасы нефти попроекту Анаран в Иране.В результате геолого-разведочных работ было открыто 10новых месторождений. Из них одно газонефтяное –Ширяевское в Пермском крае и девять нефтяных:Польемское, Северо-Покамасовское, Западно-Новомостовское и Южно-Валовое в Западной Сибири,Верхнее Вольминское в Республике Коми, Степное иНемировское в Волгоградской области, Ольгинское вНенецком автономном округе – все в России и Кондор вКолумбии. Еще были открыты 15 залежей нефти на ранееоткрытых месторождениях.В 2006 году в результате геолого-разведочных работгруппой «ЛУКОЙЛ» были открыты запасы углеводородовпромышленных категорий в объеме 139,6 млн т у. т. пороссийской классификации (с учетом доли участия вмеждународных проектах). При этом увеличение/открытиедоказанных запасов по классификации SPE составило617 млн барр. н. э. (551 млн барр. нефти и 399 млрд фут 3 газа).Затраты группы «ЛУКОЙЛ» на проведение геологоразведочныхработ в 2006 году составили 479 млн долл.Основные регионы геолого-разведочных работ группы «ЛУКОЙЛ»Российские регионыСтарые проектыНовые проектыПроекты, завершенные в 2006 годуКолумбияКондорВенесуэлаХунин-3Кот-д'ИвуарCI-205ЕгипетЗападный ГейсумСеверо-Восточный ГейсумТимано-ПечораПредуральеКалининградскаяобластьПоволжьеСеверныйКаспийБольшехетскаявпадинаЗападная РОССИЯСибирьКазахстанТюб-КараганАташскийЖамбай ЮжныйЮжное ЗабуруньеУзбекистанКандым - Хаузак - ШадыАралАзербайджанD-222ИранАнаранМоган и ЛалиСаудовская АравияБлок А20 • КОМПАНИЯ «ЛУКОЙЛ»

РАЗВЕДКА И ДОБЫЧА НЕФТИ И ГАЗАРоссияВ 2006 году проходка в разведочном бурении натерритории России составила 139 тыс. м, объемсейсморазведочных работ 2D – 9 240 км, объемсейсморазведочных работ 3D – 2 848 км 2 . Затраты нагеологоразведку составили 286 млн долл. Основныеположительные результаты геолого-разведочных работбыли получены на акватории Каспия, в Западной Сибири иТимано-Печоре.Северный КаспийСеверный Каспий является одним из ключевых регионовроста добычи нефти и газа группой «ЛУКОЙЛ» в среднесрочнойперспективе. Компания уделяет особое вниманиеразвитию ресурсного потенциала этого региона. В 2006году на акватории Каспия было сделано очередноекрупное открытие: на месторождении им. В.Филановскогобыла пробурена вторая разведочная скважина, котораяподтвердила нефтеносность ранее открытой залежи, атакже вскрыла новую нефтяную залежь. Дебит скважинысоставил 5 тыс. барр./сут нефти (для сравнения:средний дебит нефтяных скважин в России составляет75 барр./сут).подготовке проекта бурения поисковой скважины наструктуре Центральная. Продолжались сейсморазведочныеработы и на Западно-Ракушечной структуре сцелью подготовки ее к бурению.Ханты-Мансийский автономный округХанты-Мансийский автономный округ (Западная Сибирь)является основным регионом нефтедобычи группой«ЛУКОЙЛ». Проведение здесь геолого-разведочных работнаправлено прежде всего на воспроизводство сырьевойбазы для обеспечения текущей добычи Группы в этомрегионе.В 2006 году объем сейсморазведочных работ 2D в регионесоставил 3 066 км, сейсморазведочных работ 3D –1 384 км 2 , проходка в разведочном бурении составила60,1 тыс. м. Пробурено 16 скважин, из которых 14оказались продуктивными, то есть коэффициент успешностиразведочного бурения составил 88%. На территориирегиона в 2006 году было открыто четыре нефтяныхместорождения и 11 залежей на ранее открытых месторождениях.Доказанные запасы нефти Компании в Ханты-Мансийском автономном округе с учетом добычи увеличилисьна 445 млн барр., или на 5,2%.Запасы месторождения им. В.Филановского былиувеличены в два раза, или до 1,5 млрд барр. н. э. покатегориям «доказаные», «вероятные» и «возможные».Причем запасы нефти составляют 86% от суммарныхзапасов. Таким образом, месторождение стало крупнейшимнефтяным открытием в России за последниедвадцать лет. Это позволит существенно улучшитьэкономические параметры разработки запасов региона.В регионе также продолжено выполнение сейсморазведочныхработ и подготовка к бурению новыхскважин. Так, на завершающем этапе находятся работы поПри испытании поисковой скважины на Северо-Покамасовском лицензионном участке был полученприток нефти дебитом 0,47 тыс. барр./сут. По результатамиспытания открыто Северо-Покамасовское месторождение.Его доказанные запасы оцениваются в 1 млн барр.нефти.На Дорожном лицензионном участке при испытаниипоисковой скважины получен приток нефти дебитом0,15 тыс. барр./сут. Открыто Польемское месторождение сзапасами по категориям «доказанные» и «вероятные» в2,3 млн барр. нефти.Проходка в разведочном бурении,тыс. м2006200520041181311620 30 60 90 120 150 180Распределение разведочного буренияпо регионам (2006)Международныепроекты 13,9%ЗападнаяПрочие 6,5%Сибирь 37,2%Большехетскаявпадина 2,3%ТиманоПечора16,8%Предуралье 5,4%Поволжье (включаяСеверный Каспий) 17,9%ОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 21

ЛУКОЙЛСейсморазведка 2D, кмСейсморазведка 3D, км2 Электроразведка, км200610 57320063 11820064 03020059 78720055 68620052 38120049 75220042 15320042 4889 000 9 500 10 000 10 500 11 0000 2 000 4 000 6 000 8 0000 900 1 800 2 700 3 600 4 500На Шаимском лицензионном участке было открытоЗападно-Новомостовское месторождение. При тестированиискважины был получен максимальный дебит в0,68 тыс. барр./сут. Запасы месторождения по категориямС1 и С2 российской классификации оцениваются в 20 млнбарр. нефти.На Семивидово-Толумском лицензионном участке порезультатам испытания поисковой скважины былооткрыто Южно-Валовое месторождение. Его запасы покатегориям С1 и С2 российской классификации оцениваютсяв 2,5 млн барр. нефти.На Тальниковом месторождении, находящемся в разработке,завершено бурение трех разведочных скважин.При тестировании скважин получены дебиты от 0,28 до0,99 тыс. барр./сут. Доказанные запасы месторождения посостоянию на конец 2006 года составили более 70 млнбарр. нефти. Прирост доказанных запасов месторожденияс учетом добычи составил 15,9%.На Южно-Ягунском месторождении, находящемся вразработке, при тестировании разведочной скважиныбыл получен приток нефти максимальным дебитом0,66 тыс. барр./сут. Бурение скважины позволило открытьздесь две новые залежи. Доказанные запасы месторожденияпо состоянию на конец 2006 года составили более800 млн барр. нефти. С учетом добычи, составившейболее 27 млн барр. нефти, они выросли на 2,4%.Тимано-ПечораНа территории Тимано-Печоры в 2006 году былопроведено 468 км сейсморазведочных работ 2D и 146 км 2сейсморазведочных работ 3D. Объем разведочного бурениясоставил 27,1 тыс. м.В Ненецком автономном округе закончено бурениепоисковой скважины на Ольгинской структуре. Порезультатам бурения и испытания скважины открытоОльгинское месторождение. Его запасы по категориям«доказанные», «вероятные» и «возможные» оцениваютсяпримерно в 7 млн барр. нефти.При бурении разведочной скважины на Восточно-Сарутаюском месторождении, открытом в 2004 году, былполучен приток нефти дебитом 1 тыс. барр./сут. Запасыместорождения по категориям «доказанные», «вероятные»и «возможные» по состоянию на конец 2006 года оцениваютсяв 134 млн барр. нефти. В 2006 году на месторожденииначато бурение еще одной скважины.Закончено бурение трех скважин на Тэдинском месторождении,находящемся в разработке. Прирост доказанныхзапасов нефти месторождения с учетом добычи составилболее 11 млн барр., или более 11%.ООО «Нарьянмарнефтегаз» (совместное предприятиегруппы «ЛУКОЙЛ» и компании ConocoPhillips) закончилопроведение сейсморазведочных работ 3D на Западно-Ханчаргинском участке в Ненецком автономном округе.По результатам работ была подготовлена к бурениюодноименная структура.Тимано-Печорская провинция (Ненецкий автономныйокруг и Республика Коми) является перспективным региономнефтедобычи для Компании. Регион является малоизученными обладает высоким потенциалом открытияновых запасов. В 2006 году Компания уделяла большоевнимание геолого-разведочным работам в этом регионе.Было закончено бурение и начато испытание скважины наСеверо-Сарембойском месторождении. При опробованиипродуктивных отложений в процессе бурения скважиныбыли получены притоки нефти дебитом от 0,4 до0,6 тыс. барр./сут.22 • КОМПАНИЯ «ЛУКОЙЛ»

РАЗВЕДКА И ДОБЫЧА НЕФТИ И ГАЗАВ Республике Коми было закончено бурение поисковойскважины на Верхневольминской структуре. При тестированиискважины был получен приток нефти дебитом1,1 тыс. барр./сут. Открытое месторождение относится ккатегории мелких и его запасы по предварительной оценкесоставляют около 2 млн барр. нефти. Продолжалось такжебурение поисковой скважины на Баяндыской площадиДенисовской впадины. При опробовании отложений былаподтверждена их нефтеносность.ПоволжьеПоволжье также является традиционным региономдобычи углеводородов для группы «ЛУКОЙЛ». Этотрегион хорошо изучен с геологической точки зрения. В2006 году здесь было выполнено 2 496 км сейсморазведочныхработ 2D. Проходка в разведочном бурениисоставила 27 тыс. м. В результате проведенных работ былооткрыто три месторождения.Ямало-Ненецкий автономный округ (Большехетскаявпадина)В рамках программы ускоренного роста добычи газаЛУКОЙЛ занимается освоением запасов Большехетскойвпадины. По состоянию на конец 2006 года доказанныезапасы газа на месторождениях Компании в этом регионесоставили 12,8 трлн фут 3 , или 48,1% от доказанныхзапасов газа группы «ЛУКОЙЛ». При этом запасы покатегориям «вероятные» и «возможные» составили7,1 трлн фут 3 , что на 17,6% больше уровня предшествующегогода.В 2006 году в регионе было выполнено 800 км сейсморазведочныхработ 2D, проходка в разведочном бурениисоставила 3,7 тыс. м.Закончено бурение поисковой скважины на Пякяхинскомместорождении, открыты две газоконденсатные залежи.На месторождении начато бурение еще одной скважины.Было продолжено бурение скважины наХальмерпаютинском месторождении. Скважина вскрылагазонасыщенные породы. Завершить бурение и провестиоценку его результатов планируется в 2007 году.ПредуральеДля Компании Предуралье является традиционным региономдобычи, который характеризуется высокой степеньюразведанности запасов. В 2006 году в регионе былопроведено 100 км сейсморазведочных работ 2D и231 км 2 сейсморазведочных работ 3D. Проходка вразведочном бурении составила 9 тыс. м. В 2006 годубыло пробурено семь разведочных скважин.По результатам работ было открыто Ширяевскоегазонефтяное месторождение на Колвинской площади.При тестировании поисковой скважины был полученприток нефти и газа. Запасы месторождения по категориямС1 и С2 российской классификации оцениваютсяв 2,6 млн барр. н. э.При бурении скважины на Кудиновско-Романовскомучастке был получен приток нефти дебитом0,53 тыс. барр./сут. В результате было открыто Степноеместорождение. Его запасы по категориям С1 и С2российской классификации составляют около 7 млн барр.нефти. Запасы вновь открытого Немировского месторожденияпо категории С1 российской классификациисоставили 4,6 млн барр. нефти.Калининградская областьРесурсная база Компании в Калининградской областиформируется рядом мелких месторождений на суше икрупным Кравцовским месторождением на шельфеБалтийского моря.В 2006 году Компания вела геолого-разведочные работына суше Калининградской области. Результатом работстали выявление пяти новых структур, подготовка кбурению пяти ранее выявленных структур, а такжеоткрытие двух нефтяных залежей на ранее открытыхместорождениях.В соответствии со стратегией наращивания ресурсногопотенциала и ускоренного роста добычи Компания в 2006году начала геолого-разведочные работы на шельфеБалтийского моря, где высока вероятность обнаруженияновых запасов.Международные проектыВ 2006 году объем сейсморазведочных работ 2D помеждународным проектам составил 1 333 км, 3D – 270 км 2 ,проходка в разведочном бурении составила 23 тыс. м.Затраты на геологоразведку составили 193 млн долл. Врамках стратегии трансформации группы «ЛУКОЙЛ» вглобальную энергетическую компанию основной задачейгеолого-разведочных работ, проводимых Группой зарубежом, является подготовка сырьевой базы дляскорейшей организации добычи.ОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 23

ЛУКОЙЛВ течение 2006 года Компания участвовала в 9 геологоразведочныхпроектах за пределами России: D-222(Азербайджан), Кондор (Колумбия), Анаран (Иран),Западный Гейсум и Северо-Восточный Гейсум (Египет),Тюб-Караган и Аташский (Казахстан), Блок А (СаудовскаяАравия), Кандым – Хаузак – Шады (Узбекистан).В 2006 году портфель геолого-разведочных проектовКомпании пополнился пятью новыми. ЛУКОЙЛ подписалдоговор о реализации опциона по приобретению25-процентной доли в офшорных геолого-разведочныхпроектах Жамбай Южный и Южное Забурунье вКазахстане, а также приобрел 63-процентную долюучастия в глубоководном геолого-разведочном проекте вКот-д'Ивуаре. Кроме этого, в августе 2006 года былоподписано СРП по геологоразведке и разработке месторожденийуглеводородов в узбекской части Аральскогоморя. Реализовывать СРП будет консорциум инвесторов всоставе компаний «Узбекнефтегаз», «ЛУКОЙЛ Оверсиз»,Petronas Carigali Overseas (Индонезия), CNPC International(Китай) и KNOC (Корея). Участники консорциума имеютравные доли участия в проекте. В декабре 2006 года былиподписаны соглашения о совместной деятельности и оедином операторе, а также объявлен тендер для выбораподрядчика сейсморазведочных работ. Трехлетняягеолого-разведочная программа включает в себя проведениесейсмики 2D и бурение двух разведочных скважин.В феврале 2006 года группа «ЛУКОЙЛ» и Национальнаяиранская нефтяная компания подписали контракт напроведение совместных геолого-геофизических исследованийв Иране по нефтегазоносным блокам Моган и Лалив Южно-Каспийском и Загросском бассейнах соответственно.В ходе совместной работы проводятся переобработкаи интерпретация данных бурения, каротажа,сейсмической, гравитационной и магнитометрическойразведки, а также геохимические исследования горныхпород.Одним из основных достижений Компании в 2006 годустало успешное бурение поисковой скважины на блокеКондор нефтяного бассейна Льянос в Колумбии. Ееглубина составила 4,5 тыс. м, она была пробурена вкупольной части структуры Медина. При тестированиискважины был получен приток высококачественнойколумбийской нефти сорта Vasconia дебитом более1,2 тыс. барр./сут. Это подтвердило наличие месторожденияс коммерческими запасами. Запасы месторождениябудут уточнены по результатам анализаинформации, полученной в ходе бурения и испытанияскважины, а также дополнительного разведочногобурения.ЛУКОЙЛ совместно с компанией Norsk Hydro достигуспехов и в реализации проекта Анаран в Иране. Врезультате анализа результатов глубокого разведочногобурения открыто месторождение Азар с геологическимизапасами нефти свыше 2 млрд барр. Это одно изкрупнейших мировых нефтяных открытий последнегодесятилетия. В июне 2006 года Национальная иранскаянефтяная компания подписала декларацию о коммерциализацииместорождения Азар, что дает участникампроекта эксклюзивное право на переговоры по егодальнейшей разработке. Переговоры и подготовкаобщего плана развития месторождения должны завершитьсяв первой половине 2007 года. Участники проектатакже завершили бурение второй разведочной скважины,при тестировании которой был получен приток нефтидебитом до 4,5 тыс. барр./сут. По результатам буренияизвлекаемые запасы месторождения были увеличены на60%.По проекту Кандым – Хаузак – Шады в Узбекистанебыли закончены сейсморазведочные работы 3D в объеме500 км 2 на месторождении Хаузак – Шады и началасьинтерпретация данных. По блоку Кунград было выполнено882 км сейсморазведочных работ 2D и началась интерпретацияполученных данных.На газовом Блоке А в пустыне Руб аль-Хали в СаудовскойАравии успешно завершено бурение первой разведочнойскважины на структуре Тухман. Глубина скважинысоставила 4,8 тыс. м. Было обнаружено скоплениеуглеводородов. По результатам бурения начат анализгеологической информации. Одновременно велосьразведочное бурение на структуре Мулейха, были подготовленык бурению структуры Восточный Тухман иЗападный Файдах. Данный проект реализуется совместнос Национальной нефтегазовой компанией Saudi Aramco.Группа «ЛУКОЙЛ» и венесуэльская PDVSA завершилипервую фазу совместных исследовательских работ поколичественной оценке запасов углеводородов блокаХунин-3 площадью 640 км 2 , расположенного в поясетяжелой нефти реки Ориноко в Венесуэле. По результатамработы была комплексно обоснована безусловнаяперспективность блока. В рамках второго этапа работначалось бурение стратиграфических скважин. Цельюэтого этапа является уточнение геологической моделиблока на основе новых данных по сейсмике и бурениюскважин, а также сопоставление этих данных с итогамиработы на соседних блоках. Всего на блоке будетпробурено 17 стратиграфических скважин.24 • КОМПАНИЯ «ЛУКОЙЛ»

РАЗВЕДКА И ДОБЫЧА НЕФТИ И ГАЗАПо проектам Северо-Восточный Гейсум и ЗападныйГейсум в Египте закончено бурение двух поисковыхскважин. По результатам бурения коммерческих запасовуглеводородов обнаружено не было. Группа «ЛУКОЙЛ»вышла из проектов.По проекту Аташский в Казахстане выполнены 452 кмсейсморазведки 2D, проводилась обработка полученныхданных. По проекту Тюб-Караган выполнены электроразведочныеработы в объеме 200 км. Продолжена работапо анализу данных, полученных в ходе бурения поисковойскважины.По проекту Тенгиз в Казахстане была пробурена разведочнаяскважина, которая открыла скопление углеводородов.Начата оценка новых запасов.Запасы нефти и газаДоказанные запасы углеводородов группы «ЛУКОЙЛ» посостоянию на 1 января 2007 года по международнойклассификации 1 составили 20,360 млрд барр. н. э., в томчисле запасы нефти – 15,927 млрд барр., запасы газа –26,597 трлн фут 3 .Обеспеченность текущей добычи углеводородов группой«ЛУКОЙЛ» доказанными запасами составляет 26 лет. Понефти данный показатель равен 23, по газу – 47 годам.В 2006 году доказанные запасы углеводородов группы«ЛУКОЙЛ» с учетом добычи выросли на 4,1%, а без учетадобычи запасы остались практически на прошлогоднемуровне. По нефти прирост запасов с учетом добычисоставил 3,2%, по газу – 7,4%.Уровень восполнения добычи углеводородов приростомзапасов составил 104%. По нефти данный показательравен 73%, по газу – 330%.При подсчете запасов учтены изменения законодательстваРоссийской Федерации, касающиеся налога на добычуполезных ископаемых (НДПИ). В ранее действовавшемзаконодательстве было заложено снижение ставки НДПИ с2007 года. Однако в 2006 году это положение былоизменено: была сохранена действовавшая в 2006 годуформула расчета НДПИ. В связи с этим запасы понекоторым месторождениям были пересмотрены всторону понижения. При подсчете запасов учтенытакже налоговые льготы по месторождениям с запасамисверхвязкой нефти. При этом налоговые льготы,Распределение доказанных запасов группы «ЛУКОЙЛ» по регионам22,0%1,2%3,8%13,3%53,8%5 786 млрд фут 32,3%Предуралье2 112 млн барр.619 млрд фут 32,7%Тимано-Печора3 496 млн барр.708 млрд фут 3 7,5%Западная Сибирь8 574 млн барр.1 999 млрд фут 348,1%Большехетская впадина197 млн барр.12 788 млрд фут 3 16,7%Международные проекты608 млн барр.4 442 млрд фут 31,6%0,9%Поволжье249 млн барр.245 млрд фут 31,5%0,0%Прочие243 млн барр10 млрд фут 32,8%НЕФТЬ100%итого15 927 млн барр.21,8%ГАЗ итогоСеверный Каспий100% 26 597 трлн фут 3448 млн барр.1 В 2006 году компания Miller and Lents (США) провела ежегодный (двенадцатый по счету) технический и экономический аудит запасовгруппы «ЛУКОЙЛ» в соответствии с требованиями Общества инженеров-нефтяников США (US SPE).ОТЧЕТ О ДЕЯТЕЛЬНОСТИ 2006 • 25

ЛУКОЙЛДоказанные запасы углеводородов,млрд барр. н. э.Доказанные запасы нефти,млрд барр.200620,360200615,9272006Доказанные запасы газа,трлн фут 3 26,597200520,330200516,114200525,298200420,072200415,972200424,59819,9 20,0 20,1 20,2 20,3 20,412 13 14 15 16 1723 24 25 26 27Запасы нефти и газа группы «ЛУКОЙЛ»Нефть, Газ, Углеводороды,На 1 января 2007 года млн барр. млрд фут 3 млн барр. н. э.Доказанные запасы 15 927 26 597 20 360в том числе:разрабатываемые 10 176 7 480 11 423неразрабатываемые 5 751 19 117 8 937Вероятные запасы 8 767 21 436 12 340Возможные запасы 4 275 10 479 6 022Для пересчета фут 3 в барр. н. э. используется единый коэффициент: 1 барр. н. э. = 6 000 фут 3 .предусмотренные для месторождений с высокой степеньювыработанности, в расчете не учитывались из-за отсутствияпрактики применения. В будущем появление подобнойпрактики положительно скажется на оценке запасовКомпании.В 2006 году увеличение/открытие новых доказанныхзапасов углеводородов составило 617 млн барр. н. э. (551млн барр. нефти, 399 млрд фут 3 газа). Таким образом, засчет проведения геолого-разведочных работ и разбуриванияразрабатываемых месторождений Компаниякомпенсировала более 77% добычи углеводородов.Крупнейший прирост доказанных запасов обеспечиломесторождение им. В.Филановского, открытое в 2005году. В результате бурения второй разведочной скважиныи перевода части запасов из категории «вероятные»в категорию «доказанные» запасы Компании выросли на322 млн барр. н. э. Прирост доказанных запасов поостальным активам группы «ЛУКОЙЛ» в результатеразведки и разбуривания составил 295 млн барр. н. э.Положительные результаты были получены при разбуривании,моделировании и оптимизации систем разработкикрупных месторождений в Западной Сибири. Так,например, доказанные запасы нефти Ватьеганскогоместорождения за счет разбуривания и оптимизациисистемы разработки были увеличены с учетом добычи на7,5% и по состоянию на конец 2006 года составили1,46 млрд барр. А доказанные запасы нефти Когалымскогоместорождения с учетом добычи выросли на 9,1% и составили0,23 млрд барр. Анализ данных по вновь пробуреннымэксплуатационным скважинам на Кочевскомместорождении привел к изменению геометрии залежи иувеличению площади нефтеносности. В результате доказанныезапасы нефти месторождения с учетом добычивыросли на 13,9% и составили 84 млн барр.Доказанные запасы выросли также в результате приобретенияи консолидации активов. Доказанные запасыприобретенных в 2006 году активов компании MarathonOil Corporation по состоянию на конец 2006 года составили219 млн барр. нефти. Запасы ЗАО «КаракудукМунай» посостоянию на конец 2006 года составили 50 млн барр.нефти. В результате консолидации оставшейся24-процентной доли в этом обществе запасы Группывыросли на 12 млн барр.26 • КОМПАНИЯ «ЛУКОЙЛ»