Kindlustuse aastaraamat 2002 (pdf) - Finantsinspektsioon

Kindlustuse aastaraamat 2002 (pdf) - Finantsinspektsioon

Kindlustuse aastaraamat 2002 (pdf) - Finantsinspektsioon

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

FINANTSINSPEKTSIOONSakala 415030 TallinnEESTITel: (+372) 668 0500Faks: (+372) 668 0501

ÜLEVAADE KINDLUSTUSTURUST

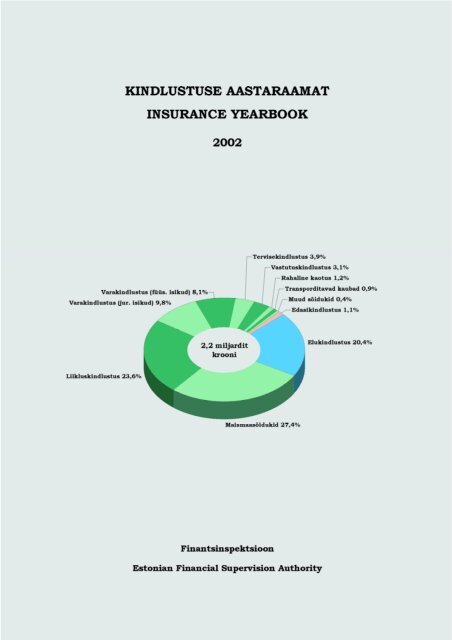

KINDLUSTUSTURG, <strong>2002</strong>MAJANDUS AASTAL <strong>2002</strong> 1<strong>2002</strong>. a kasvas maailmamajandus ligikaudu 2%. Majanduse elavnemise ootused ei täitunud, kuid samas eiläinud täide ka pessimistlikud ennustused majanduse kokkutõmbumisest. Maailmamajandust tervikunaohustas <strong>2002</strong>. aastal kõige enam kasvav võlakoormus, mis intresside tõusu korral võib mitmetele riikideletuua kaasa negatiivseid tagajärgi ja saada saatuslikuks paljudele ettevõtetele. Samuti ohustasidaktsiahindade katastroofilisest langusest põhjustatud pensionifondide suured kaotused, millega viimasedüksi toime ei tule.Eesti majanduse areng jätkus <strong>2002</strong>. aastal, nagu kahel varasemal aastalgi, rahvusvahelises mõistes kiiretempoga. Statistikaameti (ESA) andmetel ulatus majanduse nominaalkasv 10,3%-ni ja reaalkasv 6%-ni.Väliskeskkonna ebastabiilsus pidurdas Eesti majanduse arengut, kuid sisenõudluse kasv, mis tuginespeamiselt investeeringuile, soodustas seda. Seoses laenuintresside alanemisega püsis laenunõudlus kõrgeterve aasta vältel ning laenudest domineerisid jätkuvalt kinnisvaralaenud. Samuti oli aktiivneliisingunõudlus, kusjuures liisiti peamiselt kortereid ja sõiduautosid. Soodsad laenutingimused ja kasvavnõudlus eluruumide- ja mitteeluruumide järele ning hoogustuv teedeehitus suurendasid oluliselt ehitustöödemahtu. Oodatust kiiremini arenes ka eratarbimine, mida soodustas palkade kiire tõus, soodsad liisingu- jalaenuvõimalused ning hinnatõusu pidurdumine (tarbijahinnaindeks kasvas 3,6% võrreldes 2001. a).KINDLUSTUSTURGKindlustussektori mõju Eesti majanduse arengule on veel suhteliselt väike. Eesti <strong>2002</strong>. aastasisemajanduslik koguprodukt oli 108 miljardit krooni ja keskmine rahvaarv 1,3 miljonit inimest (vt tabel 1).Tabel 1. Eesti majandus ja kindlustusturg, 1995—<strong>2002</strong>1995 1996 1997 1998 1999 2000 2001 <strong>2002</strong>SKP jooksevhindades (miljonit krooni) 40 897 52 423 64 045 73 538 76 327 87 379 97 895 108 024SKP muutus püsivhindades (%) 4,3 3,9 9,8 4,6 -0,6 7,3 6,5 6,0Tarbijahinnaindeksi (THI) aastane muutus (%) 29,0 23,1 11,2 8,2 3,3 4,0 5,8 3,6sh kaubad (THI-K) 18,0 19,6 8,5 6,2 0,3 3,3 4,9 1,9teenused (THI-T) 45,3 27,2 14,2 12,7 9,7 5,4 7,6 6,8Keskmine rahvaarv (tuhat) 1 437 1 416 1 400 1 386 1 376 1 370 1 364 1 359Brutopreemiad (miljonit krooni) 550 824 1 085 1 272 1 417 1 659 1 832 2 189sh kahjukindlustus 505 733 926 1 031 1 127 1 290 1 427 1 719elukindlustus 43 64 128 206 216 304 356 446edasikindlustus 2 27 31 35 74 65 49 24Brutopreemiate aastane reaalkasv (THI-ta) 23,5 21,8 18,4 8,3 7,9 12,6 4,4 15,3Brutopreemiate aastane reaalkasv (THI-T-ta) 9,5 14,3 15,8 4,1 -1,0 12,6 4,0 13,7Otsesed brutopreemiad elaniku kohta (krooni) 382 563 753 892 976 1 164 1 307 1 593sh kahjukindlustus 352 518 662 743 819 942 1 046 1 265elukindlustus 30 45 91 149 157 222 261 328Otsese kindlustuse osatähtsus SKP-s (%) 1,3 1,5 1,6 1,7 1,8 1,8 1,8 2,0sh kahjukindlustus 1,2 1,4 1,4 1,4 1,5 1,5 1,5 1,6elukindlustus 0,1 0,1 0,2 0,3 0,3 0,3 0,3 0,41 Kokkuvõte majanduse arengust <strong>2002</strong>. aastal on koostatud Eesti Konjuktuuriinstituudi 2003. a väljaande “Eestirahvusvaheline konkurentsivõime” alusel

Kuigi kindlustusandjate otsese kindlustuse brutopreemiad moodustasid ainult 2% SKP-st, võib <strong>2002</strong>. aastalmärkida kindlustuse osatähtsuse kasvu võrreldes eelmise aastaga (vt joonis 1).2,0%Kahjukindlustuse osatähtsus SKP-sElukindlustuse osatähtsus SKP-s1,5%1,0%0,5%0,0%1995 1996 1997 1998 1999 2000 2001 <strong>2002</strong>Joonis 1. Kindlustusandjate brutopreemiate osatähtsus sisemajanduslikus koguproduktis (SKP-s), 1995—<strong>2002</strong><strong>2002</strong>. a kasvas kindlustusturg otsese kindlustuse brutopreemiate alusel 21,4% ja see on viimase viie aastasuurim kasv. Kindlustusandjad kogusid <strong>2002</strong>. aastal brutopreemiaid kokku 2,2 miljardit krooni, millest78,5% moodustasid kahjukindlustuse, 20,4% elukindlustuse ja 1,1% sissetuleva edasikindlustusebrutopreemiad (vt joonis 2).mld kr2,550%2,01,51,00,540%30%20%10%EdasikindlustusElukindlustusKahjukindlustusOtsene kindlustus, kasvKindlustus kokku, kasv0,01998 1999 2000 2001 <strong>2002</strong>0%Joonis 2. Kindlustusandjate brutopreemiad ja brutopreemiate nominaalkasv, 1998—<strong>2002</strong>Otsese kindlustuse brutopreemiaid koguti 2,2 miljardit krooni (2001. a 1,8 miljardit krooni, kasv 21,4%) janõudeid maksti 973,6 miljonit krooni (2001. a 767,3 mln kr, kasv 26,9%). Elukindlustuse brutopreemiatemaht kasvas aasta jooksul 25,4% ja kahjukindlustuse preemiamaht 20,4%. Otsese kindlustuse turujaotuskahjukindlustuse ja elukindlustuse vahel muutus <strong>2002</strong>. aastal 0,6 protsendipunkti elukindlustuse kasuksning selle tulemusena kuulus elukindlustusele 20,6% otsesest kindlustusturust ja kahjukindlustusele 79,4%.Sissetuleva edasikindlustuse brutopreemiate maht vähenes jätkuvalt ning moodustas <strong>2002</strong>. aastal24,3 miljonit krooni, mis on kaks korda vähem kui 2001. aastal (49,1 mln kr).Üle veerandi Eesti kindlustusturul kogutud brutopreemiatest moodustavad maismaasõidukite kindlustusepreemiad ja peaaegu teise veerandi liikluskindlustuse preemiad. Veel domineerivad kindlustusturulvarakindlustus ning elukindlustusliikidest kapitalikogumiskindlustus (vt joonis 3).

<strong>2002</strong>. aastal oli 6 144 krooni ja tööga hõivatud inimesi 0,6 miljonit, siis keskmiselt kulutas töötajabrutopalgast elukindlustusele 1% ja koduse vara kindlustamisele 0,4%.KINDLUSTUSANDJAD<strong>2002</strong>. aasta lõpus tegutses Eestis kindlustusandjana seitse kahjukindlustusseltsi, viis elukindlustusseltsining kindlustusandjana piiri- ja edasikindlustuse alal Eesti Liikluskindlustuse Fond (vt joonis 5).KahjukindlustusElukindlustus1817 17 16 1614126578 8 99 8 86 6501995 1996 1997 1998 1999 2000 2001 <strong>2002</strong>Joonis 5. Elu- ja kahjukindlustusandjate (k.a Eesti Liikluskindlustuse Fond) arv, 1995—<strong>2002</strong>Kahjukindlustusselts AS Sampo Eesti Varakindlustus võttis seoses omaniku vahetumisega <strong>2002</strong>. aasta alguluue ärinime — AS If Eesti Kindlustus. <strong>2002</strong>. aastal lahkusid kindlustusturult elukindlustusselts NordikaElukindlustuse AS ja kahjukindlustusselts Nordika <strong>Kindlustuse</strong> AS, kelle osatähtsused turul olid 2001. aastalväga väikesed. 2001. aastal kuulus esimesele 0,5% ja teisele 4,1% kindlustusturust otsese kindlustusebrutopreemiate alusel. Nordika Elukindlustuse AS andis kindlustusportfelli üle ERGO Elukindlustuse AS-le.Nordika <strong>Kindlustuse</strong> AS andis kindlustusportfelli üle <strong>2002</strong>. aastal kindlustusturule tulnud uuelekahjukindlustusseltsile — Nordea <strong>Kindlustuse</strong> Eesti AS-le.Elukindlustus Kahjukindlustus100%90%80%70%60%50%40%30%1 2 3 4 5 6 7 8Kindlustusandjate arvJoonis 6. Kindlustusturu kontsentratsioon, <strong>2002</strong>Seega iseloomustab <strong>2002</strong>. aastal Eestikindlustusturgu teatud stabiliseerumine, kussuurem turu ümberjagamine kindlustusseltsidevahel on jäänud minevikku. <strong>2002</strong>. aastal kuulusnii elu- kui kahjukindlustuses üle poole otsestkindlustusturust kahele suuremale seltsile,kusjuures elukindlustuses on kindlustusturukontsentratsioon brutopreemiate alusel kõrgemkui kahjukindlustuses (vt joonis 6).Kindlustusseltsidest on jätkuvalt turuliider AS If Eesti Kindlustus, kelle turuosa moodustas <strong>2002</strong>. aastalotsese kindlustuse brutopreemiate alusel üle veerandi (vt joonis 7). Kahjukindlustusseltside osas eitoimunud <strong>2002</strong>. aastal märgatavat kahjukindlustusturu ümberjaotamist (ka uus kahjukindlustusselts Nordea<strong>Kindlustuse</strong> Eesti AS säilitas sama turuosa, mis oli Nordika <strong>Kindlustuse</strong> AS-l). Elukindlustusandjatest oli<strong>2002</strong>. aastal jätkuvalt suurima turuosaga Hansapanga <strong>Kindlustuse</strong> AS, kelle turuosa aasta jooksul vähenes.

mld kr1,81,51,20,90,60,30,0KahjukindlustusElukindlustusIf Eesti KindlustusERGO KindlustusSeesam KindlustusSalva KindlustusMuud kahjukindlustusandjadHansapanga KindlustusÜhispanga ElukindlustusMuud elukindlustusandjadJoonis 7. Kindlustusturu jaotus kindlustusandjate lõikes brutopreemiate alusel, <strong>2002</strong>Kindlustusvõtjate arvu ja sellest tuleneva kindlustusandjate äritegevuse laienemisega on vaatamatakindlustusseltside arvu kahanemisele aastate jooksul kasvanud kindlustusseltside varade maht.<strong>2002</strong>. aastal moodustasid kindlustusandjate varad 2,5% SKP-st (vt joonis 8).2,5%Kahjukindlustuse osatähtsus SKP-sElukindlustuse osatähtsus SKP-s2,0%1,5%1,0%0,5%0,0%1995 1996 1997 1998 1999 2000 2001 <strong>2002</strong>Joonis 8. Kindlustusseltside varade osatähtsus sisemajanduslikus koguproduktis (SKP-s)Viimasel viiel aastal on varade kasv olnud tingitud rohkem elukindlustusseltside varade kasvust, mis onloomulik arvestades elukindlustusseltside suhteliselt lühikest tegutsemisaega Eestis ja sellest tulenevatkiiret kohustuste kasvu klientide ees (vt joonis 9).mld kr1,61,41,21,00,80,60,40,2Kahjukindlustus, bilansimahtKahjukindlustus, tehnilised eraldised bilansimahustElukindlustus, bilansimahtElukindlustus, tehnilised eraldised bilansimahust80%70%60%50%40%30%20%10%0,01995 1996 1997 1998 1999 2000 2001 <strong>2002</strong>0%Joonis 9. Kindlustusseltside koondbilansimaht ja kindlustustehniliste eraldiste osatähtsus koondbilansimahus,1995—<strong>2002</strong>

Kõik <strong>2002</strong>. aasta lõpus tegutsenud kindlustusandjad täitsid kindlustustegevuse seadusest tulenevad nõudedkindlustusandja omavahendite suurusele ja seotud varale.Aktsiakapitali mahus on aastate jooksul oluliselt suurenenud mitteresidentide osa ja seega on kasvanudmitteresidentide mõju Eesti kindlustusturule (vt joonis 10).Mitteresidentide poolt kontrollitav otsese kindlustuse turuosaMitteresidentide poolt kontrollitavate kindlustusseltside bilansimaht koondbilansimahustVälisosalusega üle 50% kindlustuseltside aktsiakapital kogu aktsiakapitalisVälisosalus ehk "välisraha" kindlustusseltside aktsiakapitalis100%80%60%40%20%0%1995 1996 1997 1998 1999 2000 2001 <strong>2002</strong>Joonis 10. Välisosalus aktsiakapitalis ja mitteresidentide poolt kontrollitav turuosa, 1995—<strong>2002</strong>Seoses kahe residentide poolt kontrollitava kindlustusandja lahkumisega turult ja mitteresidentide kapitalilpõhineva kindlustusandja turule tulemisega, moodustas <strong>2002</strong>. aasta lõpus otsene välisosaluskindlustusseltside aktsiakapitalis 80,5% (2001. a 64,6%). Kahjukindlustusseltside aktsiakapitalistmoodustas välisosalus 91,9%, kusjuures välisosanikud olid kõigil kahjukindlustusseltsidel.Elukindlustusseltside aktsiakapitalist kuulus mitteresidentidele kokku 53,5%. Mitteresidentide pooltotseselt kontrollitav turuosa <strong>2002</strong>. aasta brutopreemiate alusel oli kahjukindlustuses 86,4% jaelukindlustuses 32,8%. <strong>2002</strong>. aasta lõpu seisuga on suurimad kapitalipaigutused teinud Eestikindlustusseltsidesse Saksamaa, Rootsi, Taani ja Soome investorid.Kindlustusturu stabiliseerumisega viimasel kahel aastal on suurenenud ka seltside puhaskasum(vt joonis 11).mln kr Mitteresidendid Residendid1209060300-30-60-3921995 1996 1997 1998 1999 2000 2001 <strong>2002</strong>Joonis 11. Kindlustusseltside puhaskasum kindlustustegevusest, 1995—<strong>2002</strong>Kahjukindlustussektori kasum on olnud üldjuhul elukindlustussektori omast suurem ja see on loomulik tänukahjukindlustuse domineerimisele Eesti kindlustusturul. Siiski on puhaskasum varieerunud oluliselt

Tegelikkuses on kindlustusseltse teenindavate kindlustuslepinguid müüvate inimeste arv oluliselt suurem.Nii oli <strong>2002</strong>. aasta lõpus elukindlustusagentide registrisse kantud 850 inimest (2001. a lõpus 422elukindlustusagenti).KINDLUSTUSMAAKLERIDKindlustusvahendajate tegevus on Eestis reguleeritud alates 2001. aasta 1. augustist. <strong>2002</strong>. aasta lõpuseisuga oli registreeritud 14 kindlustusmaaklerit ja 121 kindlustusmaakleriesindajat. <strong>2002</strong>. aasta jooksullõpetasid kindlustusvahendustegevuse kaks kindlustusmaaklerit. Kindlustusandjad kogusid <strong>2002</strong>. aastalkindlustusmaaklerite vahendusel 22% brutopreemiatest. Kahjukindlustuse brutopreemiatest kogutimaaklerite vahendusel 27,1% ja elukindlustuse preemiatest 2,4%. Seega on maaklerid olnud esialguoluliselt aktiivsemad kahjukindlustusturul. Brutopreemiate mahult vahendati enim maismaasõidukitekindlustust. Arvestades maaklerite vahenduse osatähtsust üksiku kindlustusliigi brutopreemiates, siis onmaaklerite vahenduse osatähtsus suurim <strong>2002</strong>. aastal kiiresti arenenud tsiviilvastutuskindlustuses(maaklerid vahendasid 54,1% antud liigi kindlustuspreemiatest) (vt joonis 14).KindlustusseltsidMaakleridMuude sõidukite kindlustusTransporditavate kaupade kindlustusSõiduki valdaja vastutuskindustusRahalise kaotuse kindlustusÕnnetusjuhtumite kindlustusTsiviilvastutuskindlustusReisikindlustusVarakindlustusLiikluskindlustusMaismaasõidukite kindlustus0 100 200 300 400 500 600mln krJoonis 14. Kindlustusmaaklerite poolt vahendatud kahjukindlustuse brutopreemiad, <strong>2002</strong>Elukindlustusliikidest vahendati enim pensionikindlustust, kuid vahendatud preemiamaht moodustas siiskiainult 9,8% elukindlustusseltside poolt kogutud pensionikindlustuse brutopreemiatest (vt joonis 15).KindlustusseltsidMaakleridSünni- ja abiellumiskindlustusKindlustus surmajuhtumiksLisakindlustusedInvesteerimisriskiga elukindlustusPensionikindlustusKapitalikogumiskindlustus0 50 100 150 200 250 300mln krJoonis 15. Kindlustusmaaklerite poolt vahendatud elukindlustuse brutopreemiad, <strong>2002</strong>

Lisaks Eesti kindlustusseltside kindlustuslepingute vahendamisele, vahendasid maaklerid sama aktiivseltkindlustuslepinguid välismaale. Maaklerite poolt vahendatud välisriikide kindlustusandjatekindlustuslepingute preemiate osa <strong>2002</strong>. aastal vahendatud preemiamahust kokku moodustas 49,1%. Kuikahjukindlustuse lepingutest vahendati <strong>2002</strong>. aastal enim Eesti kindlustusseltside lepinguid (välisriikidekindlustusseltside vahendatud lepingute preemiad moodustasid 18,1% vahendatud kahjukindlustusebrutopreemiatest), siis elukindlustuses vahendati välisriikide kindlustusseltside lepingute brutopreemiaid39,8% brutopreemiatest (vt joonis 16).Eesti kindlustusandjate lepingute brutopreemiadVälisriikide kindlustusandjate lepingute brutopreemiadEdasikindlustusElukindlustusKahjukindlustus0 100 200 300 400 500 600mln krJoonis 16. Maaklerite vahendatud Eesti ja välisriikide kindlustusandjate lepingute brutopreemiad, <strong>2002</strong>

ELUKINDLUSTUS

ELUKINDLUSTUS, <strong>2002</strong>ELUKINDLUSTUSTURGMajanduskeskkondElukindlustus kasvas <strong>2002</strong>. aasta jooksul preemiamahult 25,3%, tarbijahinnaindeks 3,6%, 2001. aastal olidvastavad suurused 17,1% ja 5,8% (vt joonis 17). Peamiselt mõjutas elukindlustuse preemiamahuloodetavast aeglasemat kasvu II pensionisamba käivitumine, mis pidurdas III samba pensionikindlustusekasvu elukindlustusturul.Tarbijahinnaindeksi muutusBruotopreemiate kasvu ja inflatsiooni vaheBrutopreemiate kasvBrutopreemiate suhe sisemajanduse koguproduktiTarbijahinnaindeksi muutus, brutopreemiate kasvning nende vahe70%60%50%40%30%20%10%0%1998 1999 2000 2001 <strong>2002</strong>0,4%0,4%0,3%0,2%0,2%0,1%0,1%0,0%Brutopreemiate suhe sisemajandusekoguproduktiJoonis 17. Elukindlustusturu kasv (brutopreemiate mahu alusel) ja inflatsioon, 1998—<strong>2002</strong><strong>2002</strong>. aasta jooksul oli keskmine brutopalk tööhõives oleva inimese kohta 73 728 krooni ning keskmineelukindlustusmakse aastas 1 932,6 krooni. Seega keskmine kulu elukindlustusele kindlustatud isikutehulgas oli <strong>2002</strong>. aastal 2,6% brutopalgast. 2001. aastal oli keskmine brutopalk 66 120 krooni (kasv14,9%), keskmine aastane kindlustusmakse 1 643,7 krooni (kasv 17,6%) ning seega keskmine kuluelukindlustusele 2% (kasv 0,6 protsendipunkti) (vt joonis 18).Seisuga 31. detsember <strong>2002</strong>. a on Eesti rahvastiku arvuks 1 361 242 inimest, kellest 59,6% ehk 810 911on tööealised. Töötavaid inimesi on 575 747 inimest, see on 71,4% tööealisest elanikkonnast. Seisuga31. detsember <strong>2002</strong>. a oli jõusolevaid põhikindlustuslepinguid elukindlustusturul 128 161 jalisakindlustuslepinguid 102 640. Arvestades jõusolevate lepingute suhet tööhõivesse saame kindlustatusetasemeks <strong>2002</strong>. aasta lõpuks 22,1%. Tegelik kindlustatuse tase on madalam, kuna ühel kindlustusvõtjalvõib olla mitu elukindlustuslepingut (vt joonis 19).Klientide hoiused pankades olid seisuga 31. detsember <strong>2002</strong>. a suuruses 20 596,1 miljonit krooni,kindlustustehnilised eraldised e kohustused kindlustusvõtjate ees 814,6 miljonit krooni, seegakindlustustehniliste eraldiste suhe hoiustesse oli 3,9%. Aasta jooksul on hoiused suurenenud 12,5%,kindlustustehnilised eraldised 47,6% (vt joonis 20).

tuh krKeskmine kindlustuspreemia (jõusolevad lepingud)Keskmine brutopalk aastasKeskmine kulu kindlustusele aastasKeskmine kindlustuspreemia ja keskminesissetulek aastas807060504030201002,8%2,5%2,1%1,8%1,4%1,1%0,7%0,4%0,0%Keskmine kulu kindlustusele aastas1998 1999 2000 2001 <strong>2002</strong>Joonis 18. Keskmise brutopalk ja aasta lõpus jõusolevate kindlustuslepingute keskmine kindlustuspreemia,1998—<strong>2002</strong>Jõusolevate põhikindlustuslepingute arvTööealine elanikkondTööealine elanikkond ja kindlustuslepingute arvtuh kr9008007006005004003002001000Kindlustatuse tase töötavas elanikkonnasKindlustatuse tase rahvastikusKindlustatuse tase tööga hõivatud elanikkonnas1998 1999 2000 2001 <strong>2002</strong>27%24%21%18%15%12%9%6%3%0%Kindlustatuse tase rahvastikus, töötavaselanikkonnas ja tööga hõivatud elanikkonnasJoonis 19. Kindlustatuse tase rahvastiku, tööealises ja tööga hõivatud elanikkonnas, 31. detsember 1998—<strong>2002</strong>mln krHoiuste kasv Eraldiste kasv Eraldiste suhe hoiustesseHoiuste ja eraldiste kasv4 0003 5003 0002 5002 0001 5001 00050012,0%10,5%9,0%7,5%6,0%4,5%3,0%1,5%Eraldise suhe hoiustesse01999 2000 2001 <strong>2002</strong>0,0%Joonis 20. Hoiuste kasv, tehniliste eraldiste kasv ja tehniliste eraldiste suhe hoiustesse, 1999—<strong>2002</strong>

Omanikud<strong>2002</strong>. aasta jooksul lõpetas tegevuse üks elukindlustusselts – Nordika Elukindlustuse AS, kellekindlustuslepingute portfell anti juulikuus üle ERGO Elukindlustuse AS-le.Otseses omanduses kuulus Eesti residentidele 46,6%, Soome residentidele 35,6% ja Saksamaaresidentidele 17,9% aktsiakapitalist. Otsesest Eesti residentide osalusest on 90,3% kaudselt välisomanikepoolt kontrollitav (vt joonis 21).Soome35,6%Eesti46,6%Šveits0,7%Rootsi77,7%Austria0,5%Saksamaa17,9%Luksemburg0,5%Inglismaa5,9%USA0,8%Soome4,1%Eesti9,7%Joonis 21. Elukindlustusseltside otsesed ja kaudsed omanikud, 31. detsember <strong>2002</strong>Turu arengElukindlustusturg moodustab Eesti otsesest kindlustusturust 20,6%. Võrreldes 2001. aastaga onelukindlustusturu osakaal kogu kindlustusturust jäänud praktiliselt samale tasemele (2001. aastal oli vastavsuurus 20% (vt joonis 22).Sünni- ja abielukindlustus1,2%Pensionikindlustus19,7%Kahjukindlustus79,4%Elukindlustus20,6%Kapitalikogumiskindlustus60,7%Investeerimisriskigaelukindlustus11,1%Lisakindlustused4,3%Kindlustussurmajuhtumiks3,1%Joonis 22. Elu- ja kahjukindlustusturu jaotus ning elukindlustusturu jaotus kindlustusliigiti, <strong>2002</strong>Elukindlustuses koguti <strong>2002</strong>. aastal preemiaid 446 miljonit krooni (kasv 25,3%). Arvestadestarbijahinnaindeksi muutust, oli elukindlustuse preemiamahu reaalkasv 21% (vt joonis 23).

mln kr500Brutopreemiad jooksevhindadesBrutopreemiate kasvBrutopreemiad 1997. aasta hindadesBrutopreemiate reaalkasv60%45054%40048%35042%30036%25030%<strong>2002</strong>4%15018%10012%506%01998 1999 2000 2001 <strong>2002</strong>0%Joonis 23. Brutopreemiate maht reaal – ja absoluutarvudes ning brutopreemiate reaal- ja nominaalkasv, 1998—<strong>2002</strong><strong>2002</strong>. aastal elukindlustuses kogutud kindlustuspreemiatest 25,5% moodustasid uutelt kindlustuslepinguteltkogutud preemiad (2001. aastal 24,4%).Jõusolevate ja uute põhikindlustuslepingute arvu kasv oli võrdväärne, vastavalt 8,6% ja 8,8%. Jõusolevatelisakindlustuslepingute arv võrreldes 2001. aastaga kasvas <strong>2002</strong>. aastal 4,2%, samas uutelisakindlustuslepingute arv vähenes 6,2%. Uute põhikindlustuslepingute arv moodustas kõigistpõhikindlustuslepingutest 17,6% (2001. aastal oli vastav näitaja 17,6%).Hüvitiste maht oli <strong>2002</strong>. aastal 61,2 miljonit krooni kasvades viimase aasta jooksul 12,3%.Tegevuskulud vähenesid 1,5%, olles <strong>2002</strong>. aastal 104,6 miljonit krooni ning investeeringukulud suurenesid40,1%, olles <strong>2002</strong>. aastal 26,7 miljonit krooni. <strong>2002</strong>. aastal ületasid elukindlustusandjate tulud kulusid56,8% (vt joonis 24).mln kr50045040035030025020015010050VäljamaksedInvesteeringukuludUutelt kindlustuslepingutelt kogutud preemiadTegevuskuludVanade lepingute brutopreemiad01998 1999 2000 2001 <strong>2002</strong>Joonis 24. Elukindlustusandjate väljamaksed, tegevuskulud, investeeringukulud ning vanadelt ja uuteltkindlustuslepingutelt kogutud brutopreemiad, 1998—<strong>2002</strong>

Tulenevalt riskide iseloomust on edasikindlustusel elukindlustuses väike osatähtsus. Edasikindlustuseosakaal brutopreemiates on 5 aasta jooksul kõikunud 2,2% ja 2,7% vahel (<strong>2002</strong>. a 2,2%).Turu kontsentratsioonJätkuvalt kaks elukindlustusandjat – Hansapanga <strong>Kindlustuse</strong> AS ja AS Ühispanga Elukindlustus – haaravadenda alla 66,2% koguturust brutopreemiate alusel, 75,4% väljamaksete alusel ning 82,6%kindlustustehniliste eraldiste suuruse alusel (vt joonis 25).ERGO Elukindlustus Hansapanga Kindlustus Sampo Elukindlustus Seesam Elukindlustus Ühispanga Elukindlustus100%90%80%70%60%50%40%30%20%10%0%22,2%21,9% 13,6%16,2%4,8%5,9%9,2%1,0%6,9%44,0%53,5%69,0%9,7% 13,9% 6,5%Brutopreemiad Väljamaksed Kindlustustehnilised eraldisedJoonis 25. Elukindlustusturukontsentratsioon kindlustusandjate lõikes brutopreemiate, väljamaksete jakindlustustehniliste eraldiste (31. detsember) alusel, <strong>2002</strong>Kindlustusliikide osakaaludElukindlustustooteid pakutakse riskielukindlustuse, kapitalikogumiskindlustuse, pensionikindlustuse,investeerimisriskiga elukindlustuse ja mitmesuguste lisakindlustuste liikide all. Kapitalikogumiskindlustust,pensionikindlustust ja investeerimisriskiga elukindlustust saab elukindlustusturul osta ka kuitulumaksusoodustusega kindlustuslepingut, st kindlustusvõtjale tagastatakse riigi poolt 26% kalendriaastajooksul kogumise eesmärgil makstud kindlustuspreemiatest. Tulumaksusoodustuse tingimus kehtib vaidsiis, kui esimene perioodiline lepingujärgne väljamakse (annuiteetmakse) tehakse pärast kindlustatu55-ndat eluaastat.<strong>2002</strong>. a uute toodetega turule ei tuldud, vaid toimusid olemasolevate toodete modifitseerimised. <strong>2002</strong>.aastal kehtima hakanud võlaõigusseadus tingis kindlustustingimuste muudatused ja sätestas nõudedinformatsioonile, mida kindlustusandja on kohustatud kindlustusvõtjale avaldama.Võrreldes 2001. aastaga ei ole suuri muutusi toimunud kindlustuslepingute preemiamahu jaotuses –suurima osa (61%) moodustab kapitalikogumiskindlustus, järgnevad pensionikindlustus (19,5%) jainvesteerimisriskiga elukindlustus (11%), mis kogu elukindlustusturu preemiamahust moodustavad 91,5%.Kolmes suurimas kindlustusliigis koguti 2001. aastal preemiaid 321,6 miljonit krooni, mis oli koguelukindlustuse preemiamahust 90,4% (vt joonis 26).

4,5%3,5%Kindlustus surmajuhtumiks (2001)14,8%Kapitalikogumiskindlustus (2001)3,1%Sünni- ja abiellumiskindlustus (2001)11,0%4,3%Pensionikindlustus (2001)Investeerimisriskiga elukindlustus (2001)Lisakindlustused (2001)19,5%18,3%1,2%61,0%57,3%Kindlustus surmajuhtumiks (<strong>2002</strong>)Kapitalikogumiskindlustus (<strong>2002</strong>)Sünni- ja abiellumiskindlustus (<strong>2002</strong>)Pensionikindlustus (<strong>2002</strong>)1,6%Investeerimisriskiga elukindlustus (<strong>2002</strong>)Lisakindlustused (<strong>2002</strong>)Joonis 26. Kindlustuslepingute portfellide jaotus kindlustusliigiti preemiamahu alusel, 2001—<strong>2002</strong>Uute elukindlustuslepingute alusel koguti brutopreemiaid 113,8 miljonit krooni, mis on võrreldes2001. aastaga 30,9% rohkem. Kapitalikogumiskindlustus ja pensionikindlustus moodustavad kõigilt uuteltlepingutelt kogutud preemiatest 75,7% (vt joonis 27). 2001. aastal olid aga suurima osakaalugakindlustusliikideks kapitalikogumiskindlustus ja investeerimisriskiga elukindlustus moodustades 73,5% uutelepingute preemiamahust.3,3%3,4%Kindlustus surmajuhtumiks (2001)2,6%3,1%Kapitalikogumiskindlustus (2001)Pensionikindlustus (2001)32,5%18,7%Investeerimisriskiga elukindlustus (2001)Lisakindlustused (2001)41,0%20,1%19,8%55,6%Kindlustus surmajuhtumiks (<strong>2002</strong>)Kapitalikogumiskindlustus (<strong>2002</strong>)Pensionikindlustus (<strong>2002</strong>)Investeerimisriskiga elukindlustus (<strong>2002</strong>)Lisakindlustused (<strong>2002</strong>)Joonis 27. Uute kindlustuslepingute portfellide jaotus kindlustusliigiti preemiamahu alusel, 2001—<strong>2002</strong>Tulumaksusoodustusega kindlustuslepingutele vastavad brutopreemiad moodustavad kogubrutopreemiamahust 52,9% (2001. a oli vastav näitaja 46,8%) ning kolme suurema liigibrutopreemiamahust 57,9% (2001. a oli vastav näitaja 51,7%) (vt joonis 28).

Uute tulumaksusoodustusega kindlustuslepingute brutopreemia maht oli uute kindlustuslepingutepreemiatest 56,7% (2001. a vastavalt 54,8%), kogu elukindlustusturu preemiamahust 14,5% (2001. a13,4%).mln kr Kapitalikogumiskindlustus Pensionikindlustus Investeerimisriskiga elukindlustus45040035030033,1%48,0%97,4%25019,6%98,2%2001501000,0%0,3%98,7%59,7% 76,4%0,0% 18,2% 34,1%41,7%47,0%5001998 1999 2000 2001 <strong>2002</strong>Joonis 28. Kapitalikogumiskindlustuse, pensionikindlustuse ja investeerimisriskiga elukindlustuslepingute preemiamahtning tulumaksusoodustusega kindlustuslepingute preemiamahu osatähtsus vastavas kindlustusliigis, 1998—<strong>2002</strong>61,1 miljoni krooni suurusest väljamaksete mahust maksti aastal <strong>2002</strong> kõige rohkem kindlustushüvitisivälja kapitalikogumiskindlustuses, järgnesid investeerimisriskiga elukindlustus ja pensionikindlustus,vastavate kindlustuslepingute alusel tehtud väljamaksed moodustasid kõikidest tehtud väljamaksetest87,8%.Kindlustuspreemiate jätkuv vähenemine ning väljamaksete jätkuv suurenemine viitavad asjaolule, et abielujasünnikindlustus on hääbuv kindlustusliik. Nimetatud lepingute müük on elukindlustusturul tegelikultlõpetatud ja tegemist on vanade kindlustuslepingutega (vt joonis 29).mln kr300Riskikindlustus (preemia)Abielu- ja sünnikindlustus (preemia)Investeerimisriskiga elukindlustus (preemia)Riskikindlustus (hüvitis)Abielu- ja sünnikindlustus (hüvitis)Investeerimisriskiga elukindlustus (hüvitis)Kapitalikogumiskindlustus (preemia)Pensionikindlustus (preemia)Lisakindlustused (preemia)Kapitalikogumiskindlustus (hüvitis)Pensionikindlustus (hüvitis)Lisakindlustused (hüvitis)48%Preemiad2502001501005040%32%24%16%8%Hüvitised brutopreemiatesse01998 1999 2000 2001 <strong>2002</strong>0%Joonis 29. Kindlustuspreemiad ja –hüvitised kindlustusliigiti, 1998—<strong>2002</strong>

Elukindlustusandjate elukindlustuse eraldis seisuga 31. detsember <strong>2002</strong>. a oli 803,1 miljonit krooni, millest73,5% moodustas kapitalikogumiskindlustus ja 22,2% moodustas pensionikindlustus.Lepingute arv, hüvitised ja katkestamisedKindlustuslepingute arvu kasvas 8,6% võrreldes 2001. aastaga. Kindlustusliigiti kasvas enimpensionikindlustuse (kasv 31,7%), riskikindlustuse (kasv 24,8%) ja investeerimisriskiga elukindlustuse(kasv 25,9%) kindlustuslepingute arv. Suurim uute kindlustuslepingute osakaal oli riskikindlustuses(34,1%), tingituna mh isikute laenukoormuse kasvust (riskikindlustuse vastav näitaja 2001. a oli 45,5%)(vt joonis 30).Tulumaksusoodustusega uued kindlustuslepingud moodustavad 57,8% kõigist uutest kindlustuslepingutest(2001. a 55,8%).Uute kindlustuslepingute osakaal jõusolevatest lepingutestKatkestamismäär (aasta)Jõusolevate kindlustuslepingute arv35%280 000Uute kindlustuslepingute osakaal jakatkestamismäär30%25%20%15%10%5%0%1998 1999 2000 2001 <strong>2002</strong>240 000200 000160 000120 00080 00040 0000Lepingute arvJoonis 30. Uute kindlustuslepingute osakaal jõusolevatest kindlustuslepingutest (31. detsember) , katkestamismäärning jõusolevate kindlustuslepingute (31. detsember) arv, 1998—<strong>2002</strong><strong>2002</strong>. aasta jooksul katkestati 4 112 kindlustuslepingut, 2001. aastal 4 966 kindlustuslepingut. Paranenudon uute kindlustuslepingute arvu suhe katkestatud lepingutesse (<strong>2002</strong>. a 9,1 korda, 2001. a 7,4 korda).Katkestatud kindlustuslepingute jaotus kindlustuslepingu jõusolnud perioodi alusel <strong>2002</strong>. aastal kirjeldabjärgmine joonis (vt joonis 33).Aastate jooksul on kindlustusliikide osakaalud nii uute lepingute kui ka brutopreemiate lõikes olnud vägaerinevad. Tänu soodsale seadusandlikule keskkonnale on investeerimisriskiga elukindlustus kiiresti arenevja kindlustusvõtjate hulgas järjest populaarsem elukindlustuse liik (uutelt kindlustuslepingutelt kogutudbrutopreemia maht kogu selle liigi preemiamahust 43,5%). Investeerimisriskiga elukindlustuse eripäraks,tulenevalt kindlustuskatte iseloomust, on selle liigi lepingute ja preemiamahu jaotuse suur erinevus – selleliigi põhikindlustuslepingutest moodustab uute lepingute arv 2% liigi lepingute koguarvust, samas nendestlaekunud preemiad moodustavad 19,2% kindlustusliigist laekunud preemiamahust (vt joonis 31).

Riskikindlustus (preemiad)Pensionikindlustus (preemiad)Lisakindlustused (preemiad)Kapitalikogumiskindlustus (lepingud)Investeerimisriskiga elukindlustus (lepingud)Kapitalikogumiskindlustus (preemiad)Investeerimisriskiga elukindlustus (preemiad)Riskikindlustus (lepingud)Pensionikindlustus (lepingud)Lisakindlustused (lepingud)120%100%80%60%40%20%0%1998 1999 2000 2001 <strong>2002</strong>Joonis 31. Uute lepingute osatähtsus keskmisest kindlustusportfellist ja brutopreemiate mahust kindlustusliigiti,1998—<strong>2002</strong><strong>2002</strong>. aasta jooksul esitati elukindlustusandjatele 10 523 nõuet (kindlustusjuhtumi toimumisest,kindlustuslepingu lõppemisest või kindlustuslepingu katkestamisest tulenevalt) ja rahuldati 10 217 nõuet(2001. a vastavalt 10 946 ja 10 719 nõuet) (vt joonis 32). Esitatud nõuete arv moodustas aasta keskmisestkindlustuslepingute portfellist 8,3% (2001. a vastavalt 9,5%).Rahuldatud nõuete arv / esitatud nõuete arvEsitatud nõuete arv / keskmine kindlustusportfell100%90%80%70%60%50%40%30%20%10%0%1998 1999 2000 2001 <strong>2002</strong>Joonis 32. Rahuldatud nõuded ja esitatud nõuded, 1998—<strong>2002</strong><strong>2002</strong>. aastal katkestati kokku 4 112 kindlustuslepingut, kusjuures kõrgeim kindlustuslepingutekatkestamise tase oli riskikindlustuses – 6,7% ning madalaim abielu- ja sünnikindlustuses 0,3%(vt joonis 34). Elukindlustuses on katkestamismäär tavapäraselt kõrgeim kindlustuslepingu esimese aastajooksul (vt joonis 33). Varajane katkestamismäär (st kindlustuslepingu, mille tehniline eraldis on veelnegatiivne ja tagasiostuväärtus null) oli <strong>2002</strong>. aastal 0,2%, 2001. aastal 0,5%.

450Kindlustus surmajuhtumiksKindlustus surmajuhtumiks (keskmine turul)KapitalikogumiskindlustusKapitalikogumiskindlustus (keskmine turul)PensionikindlustusPensionikindlustus (keskmine turul)sh. tulumaksusoodustusega sh. tulumaksusoodustusega (keskmine turul)400350Lepingute arv3002502001501005000 1 2 3 4 5 6Jõusolnud perioodJoonis 33. Kindlustuslepingute katkestamiste jaotus kindlustuslepingu jõusolnud perioodi järgi, <strong>2002</strong>Alates 2000. aastast kui elukindlustusturg hakkas stabiliseeruma tänu majandus- ja seadusandlikukeskkonna paranemisele on vähenenud stabiilselt ka katkestamismäär (vt joonis 34).Riskikindlustus (katkestamismäär)Abielu- ja sünnikindlustus (katkestamismäär)Investeerimisriskiga elukindlustus (katkestamismäär)Riskikindlustus (varajane katkestamismäär)Abielu- ja sünnikindlustus (varajane katkestamismäär)Investeerimisriskiga elukindlustus (varajane katkestamismäär)14%Kapitalikogumiskindlustus (katkestamismäär)Pensionikindlustus (katkestamismäär)Lisakindlustused (katkestamismäär)Kapitalikogumiskindlustus (varajane katkestamismäär)Pensionikindlustus (varajane katkestamismäär)Lisakindlustused (varajane katkestamismäär)2,1%Katkestamismäär12%10%8%6%4%18,1%37,3%22,9%21,2%34,1%1,8%1,5%1,2%0,9%0,6%Varajane katkestamismäär2%0,3%0%1998 1999 2000 2001 <strong>2002</strong>0,0%Joonis 34. Katkestamismäär ja varajane katkestamismäär, 1998—<strong>2002</strong>Tagasiostusuhe (tagasiostudena välja makstud summade suhe kogu väljamaksete mahtu) näitab, kui suurosa väljamaksetest läheb kindlustuslepingute katkestamistega kaasnevate kohustuste katmiseks.<strong>2002</strong>. aastal oli vastav suhe 43,3%, 2001. aastal 46,5% (vt joonis 35). Tagasiostusuhe on vähenenudkindlustuslepingute katkestamiste ja sellega kaasnevate tagasiostudena väljamakstud hüvitiste mahulangemise ning kogu väljamaksete mahu suurenemise (kasv 12,3%) tõttu.Väljamaksutase (väljamaksete mahu suhe brutopreemiate mahtu) näitab kindlustusportfellist laekuvatesummade suhet tehtud väljamaksetesse. Nimetatud näitaja kasvab üldise trendina mõne aja vältel veel

pidevalt kuid tingituna kindlustusseltside suhteliselt lühikesest tegutsemisajast on see veel suhteliseltmadal, <strong>2002</strong>. aastal leidis aset mõningane langus (13,7% võrreldes 15,3%-ga 2001. aastal), midapõhjustas väljamaksete mahu väiksem kasv (kasv 12,3%) võrreldes brutopreemiate mahu kasvuga (kasv25,3%), (vt joonis 35).60%50%40%30%20%10%0%TagasiostusuheVäljamaksutase1998 1999 2000 2001 <strong>2002</strong>Joonis 35. Tagasiostusuhe ja väljamaksutase, 1998—<strong>2002</strong>Elukindlustusseltside kuludKuivõrd turu üldise kasvu taustal aastal <strong>2002</strong> tegevuskulud vähenesid 1,5%, vähenes oluliseltelukindlustusandjate tegevuskulude suhe kindlustuspreemiatesse, moodustades <strong>2002</strong>. aastal 23,4%(2001. a oli vastav näitaja 29,8%), (vt joonis 36).100%90%80%119,0%Kõik elukindlustusandjad ERGO Elukindlustus Hansapanga KindlustusSampo Elukindlustus Seesam Elukindlustus Ühispanga Elukindlustus2475,7%191,4%122,4%70%60%50%40%30%20%10%0%1998 1999 2000 2001 <strong>2002</strong>Joonis 36. Elukindlustusandjate tegevuskulud brutopreemiatest, 1998—<strong>2002</strong>Elukindlustusandjate tegevuskulud olid <strong>2002</strong>. aastal 104,6 miljonit krooni, millest 63,1% moodustasidkindlustuslepingute sõlmimiskulud, 35,7% administratiivkulud ning 1,1% kahjukäsitluskulud.Investeeringukulud olid <strong>2002</strong>. aastal 26,7 miljonit krooni, mis on võrreldes 2001. aastaga suurenenud40,1%.Allpool toodud jooniselt (joonis 37) on näha, et sõlmimiskulud, arvestades olulist preemiate kasvu onviimase aasta jooksul suurenenud vaid 9,8%, samas administratiivkulud on vähenenud 16,1%,

kahjukäsitluskulud on vähenenud 21,4% ja investeeringukulud suurenenud 40,1%. Seega tegevuskuludevähenemine on toimunud administratiivkulude vähenemise tõttu.mln kr Sõlmimiskulud Administratiivkulud Kahjukäsitluskulud Investeeringukulud1601401201008060402001998 1999 2000 2001 <strong>2002</strong>Joonis 37. Elukindlustusandjate kulud kululiigiti, 1998—<strong>2002</strong>Sõlmimiskulud uue lepingu kohta olid <strong>2002</strong>. aastal 1 757,9 krooni, vastav näitaja on viimase aasta jooksulsuurenenud 7,3% (2001. a oli vastav suurus 1 637,6 krooni). Kuna administratiivkulude maht onvähenenud ja jõusolevate põhikindlustuslepingute arv kasvab, siis administratiivkulu jõusolevakindlustuslepingu kohta <strong>2002</strong>. aasta jooksul on vähenenud 21,2% (2001. a oli vastav suurus 205,7 krooni),olles <strong>2002</strong>. aastal 161,9 krooni kindlustuslepingu kohta. Tegevuskulud kindlustatu kohta olid <strong>2002</strong>. aastal451,6 krooni, tegevuskulud kindlustatu kohta on vähenenud 7,6% (2001. a oli vastav suurus 488,6 krooni),(vt joonis 38).2 500Sõlmimiskulud / uute kindlustuslepingute arvTegevuskulud / kindlustatute arvAdministratiivkulud / jõusolevad kindlustuslepingud500Sõlmimiskulud2 0001 5001 000500400300200100Administratiivkulud jategevuskulud01998 1999 2000 2001 <strong>2002</strong>0Joonis 38. Sõlmimiskulud uute lepingute kohta, administratiivkulud jõusolevate kindlustuslepingute kohta jategevuskulud kindlustatu kohta, 1998—<strong>2002</strong>Sõlmimiskulud uutelt kindlustuslepingutelt kogutud preemiatest moodustasid <strong>2002</strong>. aastal 58% (2001. a olivastav suurus 69,2%), kuna kindlustuslepingutelt kogutud brutopreemiate mahu kasv oli 30,9%, jasõlmimiskulud suurenesid vaid 9,8%. Administratiivkulude suhe brutopreemiatesse on <strong>2002</strong>. aastallangenud 8,4%-ni (2001. a oli vastav näitaja 12,5%), peamisteks põhjusteks olid administratiivkuludevähenemine 16,1% ja brutopreemiate kasv 25,3%. Kahjukäsitluskulud moodustasid <strong>2002</strong>. aastalväljamaksetest 2%, 2001. aastal oli vastav näitaja 2,8%. Kahjukäsitluskulude maht vähenes 21,4% ehkkiväljamaksed suurenesid 12,3% (vt joonis 39).

Sõlmimiskulud / uutelt kindlustuslepingutelt kogutud preemiadAdministratiivkulud / brutopreemiadSõlmimiskulud / brutopreemiadKahjukäsitluskulud / väljamaksed80%32%Sõlmimiskulud70%60%50%40%30%20%10%0%1998 1999 2000 2001 <strong>2002</strong>28%24%20%16%12%8%4%0%Administartiivkulud ja kahjukäsitluskuludJoonis 39. Sõlmimiskulud brutopreemiatest, sõlmimiskulud uute kindlustuslepingute preemiatest, administratiivkuludbrutopreemiatest ning kahjukäsitluskulud väljamaksetest, 1998—<strong>2002</strong>Kindlustustehnilised eraldisedKindlustustehnilised eraldised seisuga 31. detsembril <strong>2002</strong>. a olid 814,6 miljonit krooni, millest 98,6%moodustas elukindlustuse eraldis (koos ettemakstud preemiate eraldisega), 0,8% rahuldamata nõueteeraldis (6,3 miljonit krooni) ja 0,6% boonuste eraldis (5,2 miljonit krooni). Kindlustustehnilised eraldisedsuurenesid võrreldes 2001. aastaga 47,6%, kusjuures elukindlustuse eraldis suurenes 48,8%, rahuldamatanõuete eraldis vähenes 70% ning boonuste maht vähenes 57,2% (vt joonis 40).mln kr800Elukindlustuse eraldis Rahuldamata nõuete eraldis Boonused70060050040030020010001101542042112651998 1999 2000 2001 <strong>2002</strong>Joonis 40. Elukindlustuse eraldis (31. detsember), rahuldamata nõuete eraldis (31. detsember) ja aruandeaastalmääratud boonused, 1998—<strong>2002</strong>Boonuste eraldis moodustas 0,6% elukindlustuse eraldisest (vt joonis 41).

mln kr700Kindlustus surmajuhtumiksSünni- ja abiellumiskindlustusInvesteerimisriskiga elukindlustusKindlustus surmajuhtumiks (Boonus)Sünni- ja abiellumiskindlustus (Boonus)KapitalikogumiskindlustusPensionikindlustusLisakindlustusedKapitalikogumiskindlustus (Boonus)Pensionikindlustus (Boonus)3,0%Eraldis6005004003002001002,5%2,0%1,5%1,0%0,5%0,0%Boonused elukindlustuseeraldisest01999 2000 2001 <strong>2002</strong>-0,5%Joonis 41. Elukindlustusandjate tehnilised eraldised (31. detsember) ja makstud boonused protsendina elukindlustuseeraldisest, 1999—<strong>2002</strong>Seisuga 31. detsember <strong>2002</strong>. a oli elukindlustusandjate koondbilansimaht 1 190,6 miljonit krooni, millestkindlustustehnilised eraldised moodustasid 68,4% (2001. a 61,2%), investeerimisriskigaelukindlustuslepingute eraldised 9% (2001. a 10%) ning omakapital 19,1% (2001. a 25,6%).Elukindlustusandjate investeeringud olid 1 014,5 miljonit krooni ja investeerimisriskigaelukindlustuslepingute investeeringud 113,2 miljonit krooni moodustades vastavalt 85,2% ja 9,5%koondbilansimahust (vt joonised 42 ja 43).mln kr1 4001 200Kindlustustehnilised eraldisedOmakapitalInvesteerimisriskiga elukindlustuslepingute investeeringudInvesteerimisriskiga elukindlustuslepingute eraldisKokku investeeringud1 00080060040020001998 1999 2000 2001 <strong>2002</strong>Joonis 42. Elukindlustusandjate tehnilised eraldised, investeerimisriskiga elukindlustuslepingute tehnilised eraldised,omakapital, investeeringud ning investeerimisriskiga elukindlustuslepingute investeeringud, 31. detsember 1998—<strong>2002</strong>Seisuga 31. detsember <strong>2002</strong>. a oli kindlustustehnilistele eraldistele vastavaks seotud vara(kindlustustehniliste eraldiste kattevara) suuruseks 823,9 miljonit krooni, seega tehniliste eraldiste kaetusetase oli 101,9%. Suurima osa seotud varadest moodustavad noteeritud võlakirjad (52,5%), millelejärgnevad tähtajalised hoiused (30,4%) ning aktsiad ja investeerimisfondide osakud (6,6%) (vt joonis 44).

mln krKindlustustehnilised eraldised Omakapital Tehniline eraldis omakapitaliTehnilised eraldised ja omakapital900800700600500400300200100360%320%280%240%200%160%120%80%40%Eraldiste suhe omakapitali01998 1999 2000 2001 <strong>2002</strong>0%Joonis 43. Elukindlustusandjate tehnilised eraldised, omakapital ning tehniliste eraldiste suhe omakapitali,31. detsember 1998—<strong>2002</strong>100%90%80%70%60%50%40%30%20%10%0%1999 2000 2001 <strong>2002</strong>Tähtajalised hoiusedNõudmiseni hoiusedKuni 60-päevane nõuekindlustusvõtjatele ja-vahendajaleKinnisasjad või ehitisedInvesteerimisfondi aktsiad või osakudÄriühingu aktsiad või osadNoteerimata võlakirjadNoteeritud võlakirjadEV võlakirjadJoonis 44. Seotud vara struktuur, 31. detsember 1999—<strong>2002</strong>Elukindlustusandjate investeeringudElukindlustusandjate investeeringute maht oli seisuga 31. detsember <strong>2002</strong>. a suuruses 1 014,5 miljonitkrooni, millest suurema osa ehk 59,4% moodustasid investeeringud võlakirjadesse ja muudesse fikseeritudtulumääraga väärtpaberitesse (2001. a oli 43,2%); järgnesid investeeringud deposiitidenakrediidiasutustesse 24,7%-ga (2001. a oli 30,9%); ning aktsiatesse ja muudesse väärtpaberitesse 11,2%-ga (2001. a oli 17,8%). Investeeringute jaotuses on suurenenud fikseeritud intressimääragainvesteeringute osakaal (vt joonis 45).

100%90%80%70%60%50%40%30%20%10%0%1998 1999 2000 2001 <strong>2002</strong>MuudDeposiidid krediidiasutustesMuud laenudHüpoteeklaenudVõlakirjad ja muud fikseeritudtulumääraga väärtpaberidAktsiad ja muud väärtpaberidSidusettevõtete aktsiad ja osadTütarettevõtete võlakirjad jalaenudTütarettevõtete aktsiad ja osadMaa ja ehitisedRaha ja pangakontoJoonis 45. Investeeringute struktuur, 31. detsember 1998—<strong>2002</strong>Suurema osa fikseerimata intressiga investeeringutest moodustasid investeeringud Eestis emiteeritudväärtpaberitesse (63%), järgnesid Luksemburgi (19,4%) ning Soome (8,7%) väärtpaberiturul kaubeldavadväärtpaberid (vt joonis 46).Rootsi1,3%Läti0,1%Saksamaa2,5%Soome8,7%Luksemburg19,4%Leedu0,9%Eesti63,0%Holland4,0%Joonis 46. Aktisainvesteeringud riigiti, 31. detsember <strong>2002</strong>Suurema osa investeeringutest võlakirjadesse moodustasid samuti investeeringud Eestis emiteeritudvõlakirjadesse (29%), järgnesid Saksamaal (10,4%) ja Rootsis (9%) emiteeritud võlakirjad (vt joonis 47).Seisuga 31. detsember <strong>2002</strong>. a oli investeeringute maht 1 014,5 miljonit krooni, investeeringukulud olid26,7 miljonit krooni ja investeeringutulud 53,8 miljonit krooni. Seega <strong>2002</strong>. aasta investeeringute tulukusoli 2,7% mis on võrreldes EURIBORi erinevate perioodide kurssidega madalam (2001. a oli vastav näitaja2,5%). Investeeringute tulukuse suurenemine on osaliselt tingitud võlakirjade osakaalu suurenemisestaktsiainvesteeringute arvelt (vt joonis 48).

Sveits1,3%Inglismaa1,1%Soome5,6%Slovakkia0,9%Taani2,4%Ungari1,2%USAAustria5,5%4,0%Belgia0,8%Eesti29,0%Saksamaa10,4%Rootsi9,0%Prantsusmaa3,2% Portugal1,4%Poola3,4%Norra1,0%Luksemburg1,4%Leedu4,0%Holland8,4%Horvaatia3,8%IirimaaItaalia1,7%0,8%Joonis 47. Võlakirjainvesteeringud riigiti, 31. detsember <strong>2002</strong>8,01w 1m 3m 6m 1y Investeeringute tulukus6,04,02,00,0-2,0-4,0-6,012-9802-9904-9906-9908-9910-9912-9902-0004-0006-0008-0010-0012-0002-0104-0106-0108-0110-0112-0102-0204-0206-0208-0210-0212-02Joonis 48. Elukindlustusandjate investeeringute tulukus ja EURIBOR, 1998—<strong>2002</strong>Omakapital, kindlustustehniline kasum / - kahjumSeisuga 31. detsember <strong>2002</strong>. a oli elukindlustusandjate koondbilansimaht 1 190,3 miljonit krooni, millestlühiajalised varad moodustasid 1% ja kohustused kindlustusvõtjate ees 0,3% ning tehnilised eraldised68,4% bilansimahust. Allpool esitatud jooniselt (vt joonis 49) on näidatud, et turul tervikuna ületavadaktivad kohustusi 29,2%, kuid erinevate kindlustusandjate lõikes erineb vastav suhe oluliselt.Lühiajalised varad on võrreldes 2001. aastaga vähenenud, kuna raha ja pangakontode osakaalinvesteeringumahust on vähenenud 1,7%-lt 0,9%-le.

Aktivate väärtus kohustustesseLühiajalised varad lühiajalistesse kohustustesseKohustused kindlustusvõtjate ees / brutopreemiad180%18%Aktivate väärtus kohustustesse160%140%120%100%80%60%40%20%16%14%12%10%8%6%4%2%Kohustused kindlustusvõtjate ees suhebrutopreemiatesse ja lühisajalised aktivadkohustustesse0%1998 1999 2000 2001 <strong>2002</strong>0%Joonis 49. Aktivate suhe kohustustesse (31. detsember), kohustused kindlustusvõtjate ees brutopreemiatesse ninglühiajaliste aktivate suhe kohustustesse (31. detsember), 1998—<strong>2002</strong>Seisuga 31. detsember <strong>2002</strong> ületasid investeeringud seotud vara 23,1% (investeeringute suhe seotudvarasse). Võrreldes 2001. aastaga on vastav näitaja vähenenud (2001. a oli vastav näitaja 133,5%).(vt joonis 50).140%Investeeringud seotud varasseInvesteeringute tulukusKindlustustehniliste eraldiste kaetuse tase10,5%Seotud vara ja kindlustustehniliste eraldistekaetuse tase120%100%80%60%40%20%9,0%7,5%6,0%4,5%3,0%1,5%Investeeringute tulukus0%0,0%1999 2000 2001 <strong>2002</strong>Joonis 50. Aktivate aktsepteerituse tase (31. detsember), kindlustustehniliste eraldiste kaetuse tase (31. detsember)ning investeeringute tulukus, 1999—<strong>2002</strong>Seisuga 31. detsember <strong>2002</strong>. a oli elukindlustusandjate omakapitali suurus 227,5 miljonit krooni, mis onvõrreldes 2001. aastaga vähenenud 4% (2001. a oli omakapital 237,1 miljonit krooni). Peamiseksomakapitali vähenemise põhjuseks oli võrrelduna 2001. aastaga suuremas mahus dividendide väljamaksmine <strong>2002</strong>. aastal (vt joonis 51).Elukindlustusandjate tehniliseks kasumiks kujunes <strong>2002</strong>. aastal 20,4 miljonit krooni ületades 2001. aastatulemit 2,8 korda. Tänu tehnilise kasumi suurenemisele suurenes omakapitali rentaablus (tehnilise tulemisuhe omakapitali) 7,7%-ni (2001. a 2,1%) (vt joonis 51).

mln kr250OmakapitalOmakapitali rentaablus20%Omakapital200150100506%-8%-22%-36%Omakapitali rentaablus01998 1999 2000 2001 <strong>2002</strong>-50%Joonis 51. Elukindlustusandjate omakapital (31. detsember) ning omakapitali rentaablus, 1998—<strong>2002</strong><strong>2002</strong>. aasta lõpus oli elukindlustusandjate omavahendite normatiiv 101,3 miljonit krooni (2001. a68,3 miljonit krooni), omavahendid ületasid normatiivi 2,2 korda (2001. a 3,5 korda). Omavahenditenormatiivi suurenemise põhjuseks on elukindlustuslepingute keskmise eelseisva jõusoleku aja pikenemineja sellest tingitud kindlustustehniliste eraldiste kasv.mln kr Omakapital Omavahendite normatiiv Vabad omavahendid (ülejääk/puudujääk solventsusmarginaalist)2502001501005002000 2001 <strong>2002</strong>Joonis 52. Elukindlustusandjate omakapital (31. detsember), omavahendite normatiiv ning vabad omavahendid(31. detsember), 2000—<strong>2002</strong>Seisuga 31. detsember <strong>2002</strong>. a olid elukindlustusandjate vabad omavahendid (omavahendite jaomavahendite normatiivi vahe) 126,2 miljonit krooni. Vaadates muutuva tulumääraga investeeringute(11,2%) ja fikseeritud tulumääraga investeeringute (59,4%) osakaalu investeeringutes ning võrreldesvastavate investeeringute väärtusi vabade omavahenditega, saame leida võimaliku investeeringuteväärtuse languse taseme, mis muude tingimuste samaks jäämisel omavahendeid ei ohustaks.Kuna vabade omavahendite osa on <strong>2002</strong>. aasta jooksul vähenenud 25,2% ja samal ajal on vähenenudaktsiate osakaal investeeringuportfellis (2001. a oli vastav näitaja 17,8%), siis on vähenenud vahemik,mille võrra võib fikseeritud tulumääraga investeeringute väärtus langeda omavahendeid ohustamata.Tingituna muutuva tulumääraga investeeringute vähesest osakaalust investeeringutes, arvestades vabadeomavahendite suurust, ei mõjuta nende väärtuse langemine elukindlustusandjate võimet täitaomavahendite normatiivi nõudeid (vt joonis 53).

Aktsiate langemise võimalik tase võrreldes omakapitaligaVõlakirjade langemise tase võrreldes omakapitaligaInvesteeringute tulusus80%10%70%8%Langemise tasemed60%50%40%30%20%6%4%2%0%-2%-4%Investeeringute tulukus10%-6%0%1998 1999 2000 2001 <strong>2002</strong>-8%Joonis 53. Aktsiate ja võlakirjade väärtuse võimalik langemise tase vastavalt vabale omakapitalile ninginvesteeringute tulukus, 1998—<strong>2002</strong>Elukindlustusandjate puhaskasum oli <strong>2002</strong>. aastal 17,4 miljonit krooni ning kasumimarginaal 3,9%(puhaskasumi suhe brutopreemiatesse). Kuna 2001. aastaga võrreldes on suurenenud brutopreemiatemaht ja puhaskasum, siis on kasumimarginaal <strong>2002</strong>. aasta jooksul suurenenud (2,5%), (vt joonis 54).mln kr302010Tehniline kasum/kahjumKasumimarginaal (puhaskasumi(-kahjumi) suhe brutopreemiatesse)15%10%5%Kasum0-10-20-300%-5%-10%-15%Kasumimarginaal-40-20%-50-25%-601998 1999 2000 2001 <strong>2002</strong>-30%Joonis 54. Elukindlustusandjate tehniline kasum (-kahjum) ja kasumimarginaal 1 , 1998—<strong>2002</strong>Jälgides sõlmimiskulude suhet omakapitali näeme kui palju elukindlustusandjal tuleb kaasata vahendeiduute lepingute sõlmimisele (käsitledes seda ettevõtte investeeringuna tulevikku). Viimase aasta jooksul onsuurenenud sõlmimiskulude suhe omakapitali 3,6%, kuna kasvanud on nii uute lepingute sõlmimine kui kakulud sõlmitava lepingu kohta (joonis 55).1 1999. a andmetes ei sisaldu kahe elukindlustusandja (AB Elukindlustuse AS ja KAS Polaris-Elu) üleantudkindlustuslepingute portfellist tulenevad kahjumid

Sõlmimiskulude suhe omakapitaliKasumimarginaal60%60%40%40%Kasumi struktuuriindeks20%0%-20%-40%20%0%-20%-40%Kasumimarginaal-60%1998 1999 2000 2001 <strong>2002</strong>-60%Joonis 55. Elukindlustusandjate sõlmimiskulude suhe omakapitali ja kasumimarginaal, 1998—<strong>2002</strong>KINDLUSTUSLEPINGUTE PORTFELLI ANALÜÜSKeskmine kindlustuslepingKeskmise kindlustuslepingu korral tuleb silmas pidada, et erinevate kindlustusliikide puhul keskmisedlepingu komponendid (kindlustusmakse, kindlustussumma, kindlustusperiood jms näitajad) on vägaerinevad.2001. aastaga võrreldes on suurenenud keskmised kindlustussummad riskikindlustuses,investeerimisriskiga elukindlustuses, pensionikindlustuses ning lisakindlustustes, vähenenud abielu- jasünnikindlustuses ja jäänud praktiliselt samale tasemele kapitalikogumiskindlustuses (vt joonis 56).tuh kr250Riskikindlustus (jõusolevad)Kapitalikogumiskindlustus (jõusolevad)Abielu- ja sünnikindlustus (jõusolevad)Pensionikindlustus (jõusolevad)Investeerimisriskiga elukindlustus (jõusolevad)Lisakindlustused (jõusolevad)Riskikindlustus (uued)Kapitalikogumiskindlustus (uued)Abielu- ja sünnikindlustus (uued)Pensionikindlustus (uued)Investeerimisriskiga elukindlustus (uued)Lisakindlustused (uued)2001501005001998 1999 2000 2001 <strong>2002</strong>Joonis 56. Keskmine kindlustussumma jõusolevate ja uute kindlustuslepingute korral kindlustusliigiti,31. detsember 1998—<strong>2002</strong>Keskmine kindlustusmakse on suurenenud pensionikindlustuses ja kapitalikogumiskindlustuses ningvähenenud investeerimisriskiga elukindlustuses ja riskikindlustuses (vt joonis 57).

tuh krRiskikindlustus (jõusolevad)Kapitalikogumiskindlustus (jõusolevad)Abielu- ja sünnikindlustus (jõusolevad)Pensionikindlustus (jõusolevad)Investeerimisriskiga elukindlustus (jõusolevad)Lisakindlustused (jõusolevad)Riskikindlustus (uued)Kapitalikogumiskindlustus (uued)Abielu- ja sünnikindlustus (uued)Pensionikindlustus (uued)Investeerimisriskiga elukindlustus (uued)Lisakindlustused (uued)161435,235,21210864201998 1999 2000 2001 <strong>2002</strong>Joonis 57. Keskmised kindlustuspreemiad jõusolevate ja uute kindlustuslepingute korral kindlustusliigiti, 1998—<strong>2002</strong>Tingituna kindlustuskaitse sisust on liigiti suured erinevused keskmise kindlustussumma jakindlustusmaksete osas. Nii on näiteks kapitalikogumiskindlustuse keskmiseks kindlustussummaks 56 463krooni ja keskmiseks aastaseks kindlustuspreemiaks 3 199 krooni, samas riskikindlustuse keskmisekskindlustussummaks on 196 295 krooni ja keskmiseks aastaseks kindlustuspreemiaks 1 684 krooni.Kapitalikogumiskindlustus kaasab endaga lisaks riskikindlustusele “kallima” komponendi –kogumiskomponendi. Keskmine uus kindlustusleping erineb vanast lepingust peamiselt kindlustussumma jakindlustusmakse suuruse poolest. Uued lepingud sõlmitakse reeglina suurema kindlustuskattega, mistõttusuureneb kindlustusmakse. Kindlustusmaksete suurenemine sõltub samuti elukalliduse tõusust.Kindlustusvõtja keskmiseks vanusekskindlustuslepingu sõlmimisel on ligikaudu 36aastat ja lepingu keskmiseks pikkuseks on 14aastat (vt joonis 58). Erinevate kindlustusliikidekorral on kindlustuslepingute sõlmimise eesmärk1614Keskmine kindlustusperiood (jõus olev)Keskmine periood lepingu lõpuni (jõus olev)Keskmine kindlustusperiood (uued)Keskmine vanus lepingu sõlmimisel (jõus olev)Keskmine vanus lepingu sõlmimisel (uued)35,98väga erinev (kogumine, surmakaitse jne), millesttulenevalt on nende keskmiste suuruste puhulerinevused kindlustusliigiti suured -kapitalikogumiskindlustuse keskmiseksPerioodid aastates121086435,9135,8435,77Vanused aastateskindlustuslepingu pikkuseks on 23,1 aastat jakeskmiseks kindlustusvõtja vanuseks 28,5 aastat20Turg kokku35,70ja riskikindlustuses on keskmisekskindlustuslepingu pikkuseks 17,1 aastat jakeskmiseks kindlustusvõtja vanuseks 35,7 aastat.Joonis 58. Keskmine kindlustusperiood ning keskminevanus <strong>2002</strong>. aastal

Kindlustuslepinguid sõlmivad kõige enam inimesed vanuses 30-35 ja kõige rohkem sõlmitaksekapitalikogumiskindlustuse lepinguid (vt joonis 59). Kapitalikogumiskindlustuse puhul on suur osalastekindlustusel, mida näitab joonisel 59 hüpe vanuste 0 ja 3 vahel. Keskmine vanus lepingu sõlmimisellähtuvalt kindlustusliikide iseloomust on kõrgeim pensionikindlustusliikides ja madalaim riskikindlustuses.Kindlustus surmajuhtumiks Kapitalikogumiskindlustus sh. tulumaksusoodustusegaPensionikindlustus sh. tulumaksusoodustusega Investeerimisriskiga elukindlustussh. tulumaksusoodustusega2 5002 0001 5001 0005000036912151821242730333639424548515457606366697275Lepingute arvKindlustatu vanus sõlmimiselJoonis 59. Kindlustatute vanusjaotus kindlustuslepingu sõlmimisel kindlustusliigiti, <strong>2002</strong>Kõige rohkem sõlmitakse kindlustuslepinguid pikkusega 18 aastat. Teistest liikidest on pikimkindlustusperiood kapitalikogumiskindlustuses, kuna nendest lepingutest kolmandiku moodustavadtulumaksusoodustusega kindlustuslepingud (33,1% kapitalikogumiskindlustuse lepingutest ontulumaksusoodustusega kindlustuslepingud), (vt joonis 60).14 000Kapitalikogumiskindlustus sh. tulumaksusoodustusega Pensionikindlustussh. tulumaksusoodustusega Investeerimisriskiga elukindlustus sh. tulumaksusoodustusegaKindlustus surmajuhtumiks12 000Lepingute arv (kokku turul)10 0008 0006 0004 0002 00001471013161922252831343740434649Periood sõlmimiselJoonis 60. Kindlustuslepingute pikkuste jaotus sõlmimisel kindlustusliigiti, <strong>2002</strong>Elukindlustusandjate fikseeritud intressiga väärtpaberite keskmiseks pikkuseks oli <strong>2002</strong>. aastal 3 kuni 4aastat, kohustuste pikkuseks aga 14 aastat. Allpool esitatud joonisel (vt joonis 61) on näidatud23

kindlustustehniliste eraldiste ja investeeringute ajaline jaotus allesjäänud kestuse alusel. Vastavalt jooniseltnäeme, et elukindlustusandjatel katavad lühemas perspektiivis investeeringud kohustusi, kuid pikematelekohustustele pole elukindlustusandjatel piisavalt vastavusse seada sama kestusega investeeringuid. Jooniselon sama ajaperioodi jaotusega toodud ka surma ja üleelamise korral väljamaksmisele kuuluvadkindlustussummad.mln krinvesteeringudkindlustussummad (üleelamisel)tehnilised eraldisedkindlustussummad (surma korral)mln kr140490120420Investeeringud ja eraldised100806040350280210140200024681012141618202224262830323436384042444648Kindlustussummad700Allesjäänud kindlustuslepingu pikkusJoonis 61. Kindlustuslepingutele vastavate tehniliste eraldiste ja kindlustussummade ning investeeringute jaotusallesjäänus pikkuse alusel, <strong>2002</strong>24

Elukindlustusandjate kindlustusportfelli struktuur (1)Elukindlustusandjate brutopreemiad kokku(446 miljonit krooni)100%45090%40080%70%60%50%40%30%20%10%0%Kapitalikogumiskindlustus 61,0%Pensionikindlustus 19,5%Invest.riskiga elukindlustus 11,0%Lisakindlustused 4,3%Muud 4,3%350300250200150100500Kapitalikogumiskindlustus 272Pensionikindlustus 87Invest.riskiga elukindlustus 49Lisakindlustused 19Muud 191998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>Hansapanga <strong>Kindlustuse</strong> AS(196 miljonit krooni)100%20090%18080%16070%60%Kapitalikogumiskindlustus 73,2%140120Kapitalikogumiskindlustus 14450%10040%8030%6020%10%0%Invest.riskiga elukindlustus 14,4%Lisakindlustused 6,1%Kindlustus surmajuhtumiks 2,8%Muud 3,5%40200Invest.riskiga elukindlustus 28Lisakindlustused 12Kindlustus surmajuhtumiks 5Muud 71998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>Ühispanga Elukindlustuse AS(99 miljonit krooni)100%10090%9080%8070%60%Kapitalikogumiskindlustus 68,1%7060Kapitalikogumiskindlustus 6850%5040%4030%20%10%0%Invest.riskiga elukindlustus 19,4%Pensionikindlustus 5,6%Lisakindlustused 3,9%Muud 3,0%3020100Invest.riskiga elukindlustus 19Pensionikindlustus 5Lisakindlustused 4Muud 3199920002001<strong>2002</strong>199920002001<strong>2002</strong>

Elukindlustusandjate kindlustusportfelli struktuur (2)Seesam Elukindlustuse AS(72 miljonit krooni)100%8090%80%70%60%Pensionikindlustus 70,7%706050Pensionikindlustus 5150%4040%30%20%10%0%Kapitalikogumiskindlustus 24,0%Kindlustus surmajuhtumiks 4,3%Invest.riskiga elukindlustus 1,0%3020100Kapitalikogumiskindlustus 17Kindlustus surmajuhtumiks 3Invest.riskiga elukindlustus 11998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>ERGO Elukindlustuse AS(43 miljonit krooni)100%4590%4080%70%60%50%40%30%20%Pensionikindlustus 64,8%Kapitalikogumiskindlustus 28,2%353025201510Pensionikindlustus 28Kapitalikogumiskindlustus 1210%0%Lisakindlustused 5,0%Kindlustus surmajuhtumiks 2,0%50Lisakindlustused 2Kindlustus surmajuhtumiks 11998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>AS Sampo Elukindlustus(31 miljonit krooni)100%90%80%70%60%50%Kapitalikogumiskindlustus 89,5%302724211815Kapitalikogumiskindlustus 2740%1230%920%610%0%Kindlustus surmajuhtumiks 5,3%Lisakindlustused 3,4%Invest.riskiga elukindlustus 1,9%30Kindlustus surmajuhtumiks 2Lisakindlustused 1Invest.riskiga elukindlustus 1199920002001<strong>2002</strong>199920002001<strong>2002</strong>

Elukindlustusandjate kindlustusportfelli struktuur (3)Nordika Elukindlustuse AS(4 miljonit krooni)100%990%880%770%60%50%40%30%20%Kapitalikogumiskindlustus 93,8%65432Kapitalikogumiskindlustus 410%0%Lisakindlustused 4,3%Kindlustus surmajuhtumiks 1,9%10Lisakindlustused 0Kindlustus surmajuhtumiks 01998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>

Kindlustusandjate turuosad elukindlustusliikides (1)Elukindlustusliikide brutopreemiad kokku(446 miljonit krooni)100%45090%40080%70%60%50%40%30%20%10%0%Hansapanga Kindlustus 44,0%Ühispanga Elukindlustus 22,2%Seesam Elukindlustus 16,2%ERGO Elukindlustus 9,7%Sampo Elukindlustus 6,9%Muud 0,9%350300250200150100500Hansapanga Kindlustus 196Ühispanga Elukindlustus 99Seesam Elukindlustus 72ERGO Elukindlustus 43Sampo Elukindlustus 31Muud 41998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>Kapitalikogumiskindlustus(272 miljonit krooni)100%28090%80%70%Hansapanga Kindlustus 52,9%240200Hansapanga Kindlustus 14460%50%40%30%Ühispanga Elukindlustus 24,9%16012080Ühispanga Elukindlustus 6820%10%0%Sampo Elukindlustus 10,1%Seesam Elukindlustus 6,4%ERGO Elukindlustus 4,5%Muud 1,3%400Sampo Elukindlustus 27Seesam Elukindlustus 17ERGO Elukindlustus 12Muud 41998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>Pensionikindlustus(87 miljonit krooni)100%9090%8080%70%60%50%40%30%20%Seesam Elukindlustus 59,0%ERGO Elukindlustus 32,4%706050403020Seesam Elukindlustus 51ERGO Elukindlustus 2810%0%Ühispanga Elukindlustus 6,4%Muud 2,1%100Ühispanga Elukindlustus 6Muud 21998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>

Kindlustusandjate turuosad elukindlustusliikides (2)Investeerimisriskiga elukindlustus(49 miljonit krooni)100%90%80%70%Hansapanga Kindlustus 58,0%70605060%50%40%4030Hansapanga Kindlustus 2830%20%10%0%Ühispanga Elukindlustus 39,3%Muud 2,7%20100Ühispanga Elukindlustus 19Muud 11998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>Lisakindlustused(19 miljonit krooni)100%2090%1880%1670%60%Hansapanga Kindlustus 62,2%1412Hansapanga Kindlustus 1250%1040%830%20%10%0%Ühispanga Elukindlustus 20,3%ERGO Elukindlustus 11,2%Sampo Elukindlustus 6,4%Muud 0,9%6420Ühispanga Elukindlustus 4ERGO Elukindlustus 2Sampo Elukindlustus 1Muud1998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>Kindlustus surmajuhtumiks(14 miljonit krooni)100%1490%80%Hansapanga Kindlustus 38,9%12Hansapanga Kindlustus 570%1060%50%40%Seesam Elukindlustus 22,6%86Seesam Elukindlustus 330%Ühispanga Elukindlustus 20,1%4Ühispanga Elukindlustus 320%10%0%Sampo Elukindlustus 11,6%ERGO Elukindlustus 6,3%Muud 0,5%20Sampo Elukindlustus 2ERGO Elukindlustus 1Muud 01998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>

Kindlustusandjate turuosad elukindlustusliikides (3)Sünni- ja abiellumiskindlustus(5 miljonit krooni)100%890%80%70%60%76550%Hansapanga Kindlustus 97,0%440%30%20%10%321Hansapanga Kindlustus 50%Muud 3,0%0Muud 01998199920002001<strong>2002</strong>1998199920002001<strong>2002</strong>

Elukindlustusandjate varade ja kohustuste struktuur,31. detsember <strong>2002</strong>(bilansimaht — 1,2 miljardit krooni)mln krRaha japangakontod 0,7%Viitlaekumised 1,6%Sõlmimisväljaminekud1,2%Tütarettevõteteaktsiad, osad 3,4%Aktsiad 9,5%Võlakirjad 50,6%Deposiididkrediidiasutustes 21,1%1 2001 1501 1001 0501 000950900850800750700650600550500Kohustused kindlustusvõtjatele0,3%Kohustusedvahendajatele 0,4%Viitvõlad 1,2%Elukindlustuseraldis67,4%Rahuldamata nõueteeraldis 0,4%Boonusteeraldis 1,0%Invest. riskiga eluk.eraldised 9,5%Muud 0,6%Invest. riskiga eluk.investeeringud 9,5%450400Aktsiakapital 12,0%Maa ja ehitised (jääkmaksumuses)0,6%350300Aazhio 6,4%Muud 0,9%250200Reservkapital 0,5%Materiaalnepõhivara 0,8%15010050Aruandeaastakasum/kahjum 1,5%0-50Eelm. aastate jaotamatakasum/kahjum -1,1%

Elukindlustusandjate omakapitali struktuur , 31. detsember <strong>2002</strong>(miljonit krooni)Majandusaasta kasum/kahjumEelmiste aastate jaotamata kasum/kahjumReservkapitalAazhioSissemakstud aktsiakapital miinus oma aktsiadOmakapital miinus immateriaalne põhivaraOmakapital miinus sissemaksmata aktsiakapitalja immateriaalne põhivara (krooni)Hansapanga Kindlustus 82 726 443Seesam Elukindlustus 55 653 859Ühispanga Elukindlustus 35 615 223ERGO Elukindlustus 26 122 772Sampo Elukindlustus 25 577 263858075706560555045403530252015105- 5- 10- 15- 20- 25HansapangaKindlustusSeesamElukindlustusÜhispangaElukindlustusERGOElukindlustusSampoElukindlustus

Elukindlustusandjate suhtarvud, <strong>2002</strong>ERGOElukindlustusHansapangaKindlustusSampoElukindlustusSeesamElukindlustusÜhispangaElukindlustusKOKKUBrutopreemiate suhe omakapitali 161,6% 237,5% 114,6% 130,1% 278,6% 196,0%Tegevuskulud brutopreemiatest 36,6% 14,2% 43,2% 27,7% 27,7% 23,4%Tegevuskulude suhe aastakeskmisesse tehnilisse eraldisse26,4% 7,5% 85,6% 12,0% 37,4% 15,1%Investeeringute tulusus 6,2% 6,3% 7,0% 4,8% 7,5% 6,0%Tagasiostusuhe 61,6% 41,6% 48,7% 39,0% 48,0% 43,3%

KAHJUKINDLUSTUS

KAHJUKINDLUSTUS, <strong>2002</strong>KAHJUKINDLUSTUSTURGOmanikud<strong>2002</strong>. aasta lõpus tegutses kahjukindlustusturul seitse kindlustusseltsi ja piirikindlustusandja ningliikluskindlustuse edasikindlustajana Eesti Liikluskindlustuse Fond (ELKF). Edaspidise analüüsi alusekskäesolevas peatükis on kahjukindlustusseltside andmed, ELKF-i andmete kaasamisel lisatakse vastavmärge.Kuigi võrreldes 2001. aastaga kindlustusseltside arvus muudatusi ei olnud, st turult lahkus ükskahjukindlustusselts (Nordika <strong>Kindlustuse</strong> AS) ja lisandus samuti üks kahjukindlustusselts (NordicumEesti AS, hiljem Nordea <strong>Kindlustuse</strong> Eesti AS), toimusid muudatused omandussuhete valdkonnas.<strong>2002</strong>. aasta alguses sai AS Sampo Eesti Varakindlustuse uueks omanikuks Põhjamaade suurimkindlustusgrupp If P&C Insurance Holding Ltd, mis moodustus Sampo kahjukindlustusseltside ja Rootsikahjukindlustusseltsi If P&C Holding AB ühinemisel. Seetõttu võttis AS Sampo Eesti Varakindlustus uueksärinimeks AS If Eesti Kindlustus. Nordea <strong>Kindlustuse</strong> Eesti AS läks <strong>2002</strong>. aasta II poolaastal Trygg-BalticaLtd (Taani) omandusest üle Trygg Vesta Group AS-le (Taani). Ülejäänud kahjukindlustusseltside omanikudjäid samaks.<strong>2002</strong>. aasta lõpus olid viis kahjukindlustusseltsi täielikult välisomanduses. Ülejäänud kahes olidvälisosanikud vähemuses, kuid siiski omasid küllaltki mõjuvõimsat osalust.Läti1.4%Taani18.0%USA1.5%Šveits6.0%Rootsi30.0%<strong>2002</strong>. aasta lõpus moodustas välisosaluskahjukindlustusseltside aktsiakapitalist 92%. 30%välisosalusest kuulus Saksamaal, 30% Rootsis ja18% Taanis registreeritud firmadele(vt joonis 62). Teistes riikides registreeritudSaksamaa30.0%Eesti7.9%Holland2.9%Venemaa2.3%firmade osalused jäid alla 8%. Välisriikidesregistreeritud firmade kontrollitav turuosa <strong>2002</strong>.aasta brutopreemiate alusel olikahjukindlustuses 86%.Joonis 62. Kahjukindlustusseltside omanikud,31. detsember <strong>2002</strong>Turu arengKahjukindlustusturg 1 moodustas <strong>2002</strong>. aastal kogu Eesti kindlustusturust 79,4%. Võrreldes 2001. aastagaoli kahjukindlustusturu osakaal kogu kindlustusturust jäänud praktiliselt samale tasemele (2001. a olivastav suurus 80%).1 Turu arengut käsitlevas peatükis on analüüsi kaasatud Eesti Liikluskindlustuse Fondi andmed

Kahjukindlustuse brutopreemiate maht oli <strong>2002</strong>. aastal 1,7 miljardit krooni, kusjuures aastane juurdekasvoli 20,4%. 2001. aastal oli brutopreemiate maht vastavalt 1,4 miljardit krooni ja kasv 10,7%. Peamiseltmõjutas kahjukindlustuse preemiamahu kasvu kiirenemist madala intressimääraga laenutoodete suurpakkumine turul, mis omakorda soodustas kinnisvara ja sõidukite omandamist.Arvestades tarbijahinnaindeksi muutust, oli kahjukindlustuse reaalkasv samuti küllalt kiire - 16,2% -, eritivõrreldes 2001. aasta 4,6%-ga. Kahjukindlustuse brutopreemiate reaalkasv oli <strong>2002</strong>. aastal viimase viieaasta kiireim (vt joonis 63).2 0001 8001 6001 4001 2001 0008006004002000Brutopreemiad jooksevhindades (mln krooni)Brutopreemiad 1997. a hindades (mln krooni)Brutopreemiate kasv (%) Brutopreemiate reaalkasv (%)1998 1999 2000 2001 <strong>2002</strong>25%20%15%10%5%0%Joonis 63. Brutopreemiate maht reaal- ja absoluutsuurustes ning brutopreemiate reaal- ja nominaalkasv,1998—<strong>2002</strong>Turukeskmisest kiirem brutopreemiate kasv oli <strong>2002</strong>. aastal ERGO <strong>Kindlustuse</strong> AS-il (24,3%) ja Salva<strong>Kindlustuse</strong> AS-il (38,4%).Kahjunõudeid maksti <strong>2002</strong>. aastal 912 miljonit krooni (2001. a 713 miljonit krooni), kusjuures aastanejuurdekasv oli 28%. Kahjukindlustust iseloomustas <strong>2002</strong>. aastal ka kahe suurema kindlustusliigi,liikluskindlustuse ja maismaasõidukite kindlustuse väljamaksete suurem kasv võrreldes preemiatega. Kuiliikluskindlustuse brutopreemiad kasvasid 13,1% võrreldes 2001. aastaga, siis väljamaksed suurenesid30,7%. Maismaasõidukite kindlustuses oli vahe väiksem – brutopreemiad suurenesid 25,9%,väljamaksed 33,8%.Kahjunõuded kasvasid <strong>2002</strong>. aastal enim Nordea <strong>Kindlustuse</strong> Eesti AS-il (77,5%). Eesti LiikluskindlustuseFondi kahjunõuded seevastu vähenesid enam kui poole võrra (52,3%), samas kui tema brutopreemiadkasvasid 24,6% võrra.Kõrgeim hüvitiste väljamaksutase oli <strong>2002</strong>. aastal liiklus- ja maismaasõidukite kindlustuses, vastavalt66,8% ja 61,7% (vt joonis 64). Võrreldes 2001. aastaga neis kindlustusliikides hüvitiste väljamaksutasekasvas vastavalt 9 ja 3,6 protsendipunkti võrra. Varakindlustuse hüvitiste väljamaksutase langes2001. aastaga võrreldes 1,6 protsendipunkti võrra, saavutades 36,1% taseme, sealjuures füüsiliste isikutevarakindlustuse hüvitiste väljamaksutase oli 23,9% ja juriidiliste isikute hüvitiste väljamaksutase oli 46,3%.

2001 <strong>2002</strong>80%70%60%50%40%30%20%10%0%LiikluskindlustusReisikindlustusÕnnetusjuhtumidMaismaasõidukidMuud sõidukidTransporditavadkaubadVarakindlustus(füüs. isikud)Varakindlustus(jur. isikud)Mootorsõidukivaldaja vastutusTsiviilvastutusRahaline kaotusJoonis 64. Kahjukindlustusliikide väljamaksutaseme muutus, 2001—<strong>2002</strong>Kindlustusliikide osakaaludKindlustustoodetest pakuti <strong>2002</strong>. aastal kindlustusturul liikluskindlustust, tervisekindlustust,maismaasõidukite ehk kaskokindlustust, õhu- ning veesõidukite kindlustust, transporditavate kaupadekindlustust, varakindlustust, tsiviilvastutuskindlustust, rahalise kaotuse kindlustust ja mitmeidvastutuskindlustusi, näiteks mootorsõiduki ja muude (õhu, vee) sõidukite valdaja vastutuskindlustusi.Kahjukindlustusliikide proportsioonid brutopreemiate alusel on viimastel aastatel püsinud stabiilsena ningpeamiste kindlustusliikide kasvutempod olid <strong>2002</strong>. aastal ühtlaselt tugevad. 85% kahjukindlustusturust olijagunenud kolme suurema kindlustusliigi - liikluskindlustuse, maismaasõidukite- ja varakindlustuse - vahel,mille osakaalud turul olid vastavalt 30,1%, 34,9% ja 22,9% (vt joonis 65). Varakindlustus jagunesomakorda füüsiliste isikute varakindlustuseks, osakaaluga 10,4%, ja juriidiliste isikute varakindlustuseks,osakaaluga 12,5%.Maismaasõidukid34.9%Transporditavad kaubad1.2%Varakindlustus (füüs.isikud)10.4%Varakindlustus (jur.isikud)12.5%Mootorsõiduki valdajavastutus1.4%Muud0.5%Tsiviilvastutus2.6%Õnnetusjuhtumid2.2%Reisikindlustus2.8%Liikluskindlustus30.1%Rahaline kaotus1.5%Joonis 65. Kahjukindlustusliikide osakaalud turul, <strong>2002</strong>

Suurematest kindlustusliikidest kasvas 2001. aastaga võrreldes kahjukindlustusturul maismaasõidukite- javarakindlustuse osakaal, vastavalt 1,5 ja 0,7 protsendipunkti võrra. Maismaasõidukite- ja varakindlustusemahtude kasvu soodustas aktiviseerunud sõidukite müük ning madala intressimääraga laenudekättesaadavusest hoogustunud kinnisvara soetamine.Kolmanda suurema kindlustusliigi, liikluskindlustuse, brutopreemiad kasvasid 13,1% vaatamata uutekindlustuslepingute arvu vähenemisele 4% võrra. Kuid brutopreemiate üldise kiire kasvu tingimustesliikluskindlustuse osakaal kahjukindlustusturul vähenes 1,9 protsendipunkti võrra. Liikluskindlustusepreemiaid mõjutas kahjususe suurenemisest tingitud kindlustustariifide tõstmine.Ülejäänud kindlustusliikide osatähtsused jäid vahemikku 1-3%. Väiksematest kindlustusliikidest kasvas<strong>2002</strong>. aastal märkimisväärselt tsiviilvastutuskindlustus (63,2%), kuid tema väike osatähtsus (2,6%) eiomanud kahjukindlustusturule tervikuna olulist mõju.Turu kontsentratsioonSuhteliselt suur preemiatulu kontsentratsioon kahjukindlustusturul kasvas <strong>2002</strong>. aastal veelgi. Seitsmestturul tegutsevast kahjukindlustusseltsist oli kahe suurima seltsi (ERGO <strong>Kindlustuse</strong> AS ja AS If EestiKindlustus) osakaal turul kokku 61,7% (2001. aastal 60,8%) (vt joonis 66).100%90%80%70%60%50%40%30%20%10%0%2,9% 1,7%16,9% 17,3%9,4% 10,1%4,9% 8,1%4,2%4,2%36,1% 33,7%25,6% 24,9%BrutopreemiadKahjunõudedZürich KindlustusSeesam KindlustusSalva KindlustusNordea KindlustusInges KindlustusIf Eesti KindlustusERGO KindlustusJoonis 66. Kahjukindlustusseltside osakaalud turul, <strong>2002</strong>Väiksematest kahjukindlustusseltsidest suutis vaid Salva <strong>Kindlustuse</strong> AS oma turuosa 1,3 protsendipunktivõrra suurendada (2001. a 8,1%), seda peamiselt liikluskindlustuse ja juriidiliste isikute varakindlustusearvel. Teiste väiksemate kahjukindlustusseltside osakaal turul langes.Suurtest kahjukindlustusseltsidest suurendas oma turuosa ERGO <strong>Kindlustuse</strong> AS 0,8 protsendipunkti võrra,kusjuures olulist osa etendas siin tema osatähtsuse suurenemine maismaasõidukite, samutitransporditavate kaupade kindlustuses. Suuremate kahjukindlustusseltside järjest suurenev domineerimineturul võib viidata väiksemate kahjukindlustusseltside teatud raskustele turu hõivamisel.Eesti Liikluskindlustuse Fondi iseloomustas <strong>2002</strong>. aastal tema osatähtsuse vähenemine just kahjunõuetes.Kui ELKF-i osa kahjukindlustuse brutopreemiates kasvas 3,4%-lt 2001. aastal 3,6%-le <strong>2002</strong>. aastal, siiskahjunõuetes tema osa vähenes vastavalt 1,2%-lt 0,5%-le.

EdasikindlustusVäljamineva edasikindlustuse preemiad olid <strong>2002</strong>. aastal kahjukindlustuses 595,3 miljonit krooni (2001. a472,9 miljonit krooni), kusjuures <strong>2002</strong>. aasta kasv oli 25,9%. Kahjukindlustusseltsideedasikindlustuspreemiad moodustasid 35,9% brutopreemiatest (vt joonis 67). Võrreldes 2001. aastagakasvas kahjukindlustusseltside edasikindlustatuse tase 2,5 protsendipunkti võrra.100 %90 %80 %70 %60 %50 %40 %30 %20 %10 %0 %30.1%31.4%10.1%8.6%58.5%64.8%14.7%9.6%2001 <strong>2002</strong>60.6%71.0%ERGOKindlustus66.8%If EestiKindlustus71.1%IngesKindlustus89.1%97.7%34.3%35.9%7.6%18.9%NordeaKindlustusSalvaKindlustusSeesamKindlustusZürichKindlustusKokkuv.a. ELKFELKFJoonis 67. Kahjukindlustusandjate edasikindlustatuse taseme võrdlus 2 , 2001—<strong>2002</strong>Suurematest kindlustusliikidest oli edasikindlustatuse tase kõrgeim juriidiliste isikute varakindlustuses(56,5%) ja maismaasõidukite kindlustuses (43%) (vt joonis 68). Väiksematest kindlustusliikidest oliedasikindlustatuse tase kõrgeim rahalise kaotuse kindlustuses, eriti finantskahjude kindlustuses — 91,8%,samuti laevade, õhusõidukite ja raudtee kindlustuses (nii kasko kui vastutus).100 %90 %80 %70 %60 %50 %40 %30 %20 %10 %0 %19.7 %22.4 %23.8 %42.2 %40.4 %41.7 %63.2 %76.6 %54.7 %70.7 %27.9 %11.6 %13.8 %12.0 %2001 <strong>2002</strong>Liikluskindlustus(sisemaine)Liikluskindlustus(roheline kaart)Mootorsõidukivaldaja vastutusAvalik vastutusErialane vastutusTööandjate vastutusReisikindlustusÕnnetusjuhtumid56.9 %56.5 %Varakindlustus(jur. isikud)8.6 %9.0 %9.3 %9.6 %45.0 %43.0 %64.5 %61.5 %48.5 %41.5 %47.9 %54.8 %79.2 %91.8 %33.4 %35.9 %Varakindlustus(füüs. isikud)MaismaasõidukidLaevad,õhusõidukidTransporditavadkaubadGarantiikindlustusFinantskahjudOtsenekindlustus kokkuJoonis 68. Kahjukindlustusliikide edasikindlustatuse taseme võrdlus, 2001-<strong>2002</strong>2 Nordea <strong>Kindlustuse</strong> Eesti ASi analüüsil on võrdluses 2001. aasta andmetega kasutatud Nordika <strong>Kindlustuse</strong> ASivastavaid andmeid

Obligatoorsetest edasikindlustuspreemiatest 4,6% jäid Eestisse, sest tegemist oli kohustuslikuliikluskindlustusega, kus edasikindlustusandja oli Eesti Liikluskindlustuse Fond.Välisfirmadest läks suurem osaObligatoorsedlepingud85.2%Saksamaa48.6%Fakultatiivsedjafrontinglepingud14.8%Muud 2.4%Eesti 4.6%ŠveitsÜhendkuningriik11.3%33.1%edasikindlustuspreemiatest Saksamaal (48,6%),Šveitsis (33,1%) ja Ühendkuningriigis (11,3%)registreeritud edasikindlustusandjatele; teistesriikides registreeritud edasikindlustusandjateosakaalud jäid alla 1,5%. Obligatoorsetesedasikindlustuslepingutes osalesid veel Soome,Rootsi, Taani, Ukraina ja Venemaaedasikindlustajad. Edasikindlustuspreemiatest85,2% loovutati edasikindlustajateleJoonis 69. Edasikindlustuspreemiate jaotus, <strong>2002</strong>obligatoorsed lepingute alusel (vt joonis 69).Obligatoorsete edasikindlustuslepingute aluselloovutatud preemiate osas oliedasikindlustusandjatest Eestikahjukindlustusturul enim esindatud Swiss Re(24,7%), Munich Re (17,8%), Zurich (8,6%), IfP&C Insurance Company Ltd (8,2%), Gerling(7,8%), SOVAG AG (7,6%) ja GeneralCologne Re(6,8%). Teiste välismaiste edasikindlustusandjateosakaalud jäid alla 2% (vt joonis 70).Maaklerfirma MAI Re kaudu loovutati 10,3%edasikindlustuspreemiatest.Swiss Re24.7%Munich Re17.8%ELKF4.6%General-Cologne Re6.8%Muud3.6%Zurich8.6%Gerling7.8%MAI Re10.3%If P&CInsuranceCompany Ltd8.2%SOVAG AG7.6%Joonis 70. Edasikindlustusandjate osakaalud, <strong>2002</strong>VARAD, KOHUSTUSED JA TEHNILISED NÄITAJADVarad ja kohustusedKahjukindlustusseltside investeeringumaht oli <strong>2002</strong>. aasta lõpus 1,3 miljardit krooni, millest suurema osaehk 44,1% moodustasid investeeringud võlakirjadesse ja muudesse fikseeritud tulumääragaväärtpaberitesse; järgnesid investeeringud deposiitidena krediidiasutustesse 21,9%-ga ning aktsiatesse jamuudesse väärtpaberitesse 18%-ga. 2001. aastal moodustasid samuti suurima osa investeeringudvõlakirjadesse ja fikseeritud tulumääraga väärtpaberitesse (33%), deposiitidesse (25%) ning aktsiatesse jamuudesse väärtpaberitesse (13%). Järgnevalt jooniselt näeme, et viimastel aastatel on investeeringudlikviidsetesse väärtpaberitesse suurenenud ja mittelikviidsete kinnisvarainvesteeringute osa vähenenud(vt joonis 71).

100%90%80%70%60%50%Muud investeeringudDeposiididOsalused tütar- jasidusettevõtetesVõlakirjad40%30%20%10%0%1998 1999 2000 2001 <strong>2002</strong>Tütar- ja sidusettevõtetevõlakohustusedAktsiadMaa ja ehitisedJoonis 71. Investeeringute struktuur, 31. detsember 1998—<strong>2002</strong><strong>2002</strong>. aasta lõpus moodustasid investeeringudaktsiatesse 18%, kusjuures peaaegu kolmveerandSoome19.4%Leedu5.1%Läti1.0%aktsiainvesteeringutest tehti Eestisse (74,5%),järgnes Soome 19,4%-ga (vt joonis 72).Eesti74.5%Joonis 72. Aktsiainvesteeringud riigiti,31. detsember <strong>2002</strong>Eesti31.2%Holland4.7%Soome7.8%Austria7.8%Rootsi10.6%USA3.2%Leedu1.1%Saksamaa22.6%Läti1.5%Belgia2.5%Island2.5%Prantsusmaa2.6%Slovakkia1.2%Taani0.7%<strong>2002</strong>. aasta lõpus moodustasid investeeringudvõlakirjadesse kogu investeeringumahust 44,1%,kusjuures suurima osa moodustasid jällegiinvesteeringud Eestisse (31,2%), järgnesidSaksamaa (22,6%) ja Rootsi (10,6%)(vt joonis 73).Joonis 73. Võlakirjainvesteeringud riigiti,31. detsember <strong>2002</strong><strong>2002</strong>. aastal olid kahjukindlustusseltside investeeringukulud 11,2 miljonit krooni ja investeeringutulud58 miljonit krooni. Kahjukindlustusseltside investeeringukasum suurusega 3,6% oli, võrreldes EURIBORierinevate perioodide kurssidega, madalam (2001. a oli vastav näitaja 4,4%) (vt joonis 74).