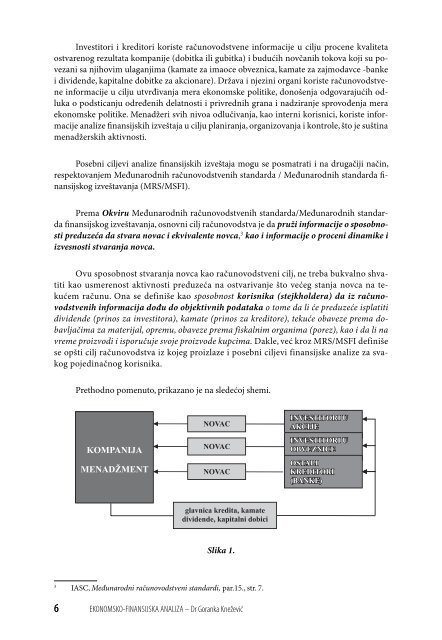

Investitori i kreditori koriste računovodstvene informacije u cilju procene kvalitetaostvarenog rezultata kompanije (dobitka ili gubitka) i budućih novčanih tokova koji su povezanisa njihovim ulaganjima (kamate za imaoce obveznica, kamate za zajmodavce -bankei dividende, kapitalne dobitke za akcionare). Država i njezini organi koriste računovodstveneinformacije u cilju utvrđivanja mera ekonomske politike, donošenja odgovarajućih odlukao podsticanju određenih delatnosti i privrednih grana i nadziranje sprovođenja meraekonomske politike. Menadžeri svih nivoa odlučivanja, kao interni korisnici, koriste informacijeanalize <strong>finansijskih</strong> izveštaja u cilju planiranja, organizovanja i kontrole, što je suštinamenadžerskih aktivnosti.Posebni ciljevi analize <strong>finansijskih</strong> izveštaja mogu se posmatrati i na drugačiji način,respektovanjem Međunarodnih računovodstvenih standarda / Međunarodnih standarda finansijskogizveštavanja (MRS/MSFI).Prema Okviru Međunarodnih računovodstvenih standarda/Međunarodnih standardafinansijskog izveštavanja, osnovni cilj računovodstva je da pruži informacije o sposobnostipreduzeća da stvara novac i ekvivalente novca, 3 kao i informacije o proceni dinamike iizvesnosti stvaranja novca.Ovu sposobnost stvaranja novca kao računovodstveni cilj, ne treba bukvalno shvatitikao usmerenost aktivnosti preduzeća na ostvarivanje što većeg stanja novca na tekućemračunu. Ona se definiše kao sposobnost korisnika (stejkholdera) da iz računovodstvenihinformacija dođu do objektivnih podataka o tome da li će preduzeće isplatitidividende (prinos za investitora), kamate (prinos za kreditore), tekuće obaveze prema dobavljačimaza materijal, opremu, obaveze prema fiskalnim organima (porez), kao i da li navreme proizvodi i isporučuje svoje proizvode kupcima. Dakle, već kroz MRS/MSFI definišese opšti cilj računovodstva iz kojeg proizlaze i posebni ciljevi finansijske analize za svakogpojedinačnog korisnika.Prethodno pomenuto, prikazano je na sledećoj shemi.Slika 1.3IASC, Međunarodni računovodstveni standardi, par.15., str. 7.6 EKONOMSKO-FINANSIJSKA ANALIZA – Dr Goranka Knežević

Na osnovu Slike 1 proizlazi da se eksterni i interni korisnici informacija nalaze u interakciji.Ovde je reč o dve vrste interakcija korisnika (stejkholdera):a) interakcija menadžmenta kompanija i vlasnika (akcionara), ib) interakcija menadžmenta kompanije i kreditora (banke i drugi kreditori).a) Eksterni korisnici koji mogu izvršiti direktan uticaj na menadžment preduzeća suakcionari koji poseduju obične, redovne akcije. Redovne akcije poseduju pravo glasa putemkojeg se može ostvariti uticaj na kreiranje poslovne politike, ciljeve preduzeća, ali seostvaruje i kontrola menadžmenta, jer njihov opstanak zavisi od ostvarenih poslovnih rezultata.Osnovni cilj akcionara je da usmere menadžment na generisanje pozitivnih rezultataposlovanja kako bi se isplatile dividende ili kroz povećanje cene akcija na finansijskomtržištu ostvarili kapitalni dobici. S obzirom da pomenuti ciljevi akcionara zavise od zarađivačkesposobnosti preduzeća (neto dobitka), akcionari su zainteresovani da menadžmentusmerava, rukovodi preduzeće u cilju ostvarivanja što većeg dobitka. Osnovni metod da seto postigne je da se menadžeri kroz kompenzacije i stimulativno poslovno nagrađivanjevežu za postignute rezultate (ostvareni nivo dobitka). Exxon Mobil Co. je primer kompanijekoja isplaćuje odgovarajući procenat svojim menadžerima ukoliko neto dobitak u tekućojgodini pređe 6% investiranog kapitala. Bonusi se isplaćuju u gotovini i u akcijamakompanije Exxon Mobil. 4b) Mada kreditori, po prirodi, nemaju upravljačka prava, te tako ne mogu ostvariti uticajna menadžment kompanije, uloga kreditora u poslovnom životu preduzeća nije limitirana,kao što bi se to na prvi pogled moglo tvrditi. Kreditori štite svoja ulaganja na način što uugovorima o kreditu unose restriktivne klauzule kojima se zahteva od menadžmenta preduzećada održava odgovarajuće finansijske indikatore u zadatim granicama (pokazatelj odnosaduga i sopstvenog kapitala, pokazatelji opšte, tekuće likvidnosti i dr.). Kreditori putemrestriktivnih klauzula definišu granice raspodele ostvarenog dobitka na koji način se štite iod preterano visokog odliva dobitka kroz dividende akcionarima. Jedna od poznatih aviokompanija u svetu Delta Airlines ima u postojećim kreditnim aranžmanima i restriktivneklauzule koje se odnose na zabranu uzimanja opreme u lizing i zabranu dodatnog kreditnogzaduživanja kroz emisiju obveznica ili uzimanje bankarskih kredita. 5Na osnovu interakcija različitih korisnika informacija, možemo istaknuti i sledeće posebneciljeve finansijske analize:– pružanje osnove za kontrolu i stimulativno poslovno nagrađivanje menadžmenta, i– pružanje informacija za definisanje restriktivnih klauzula i informacija o njihovomsprovođenju.Osim pomenutog, kao poseban cilj finansijske analize jeste i predikcija, odnosno predviđanjebuduće vrednosti kompanije. Investitori i kreditori najčešće koriste informacije finansijskeanalize na ovaj način. Računovodstvene informacije se koriste u statističkim modelimana osnovu kojih se predviđa sposobnost preduzeća da kontinuirano posluje (free cashflow model) ili se predviđa njegov bankrot (Altmanov Z-score model). U cilju proučavanjaposebnih ciljeva analize moramo se vratiti na pitanje razlike između vrednosti preduzećakoju procenjuju investitori i kreditori, odnosno tržište (prava, suštinska vrednost, intrinstic4Pratt, Jamie, Financial Accounting in an Economic Context, Wiley, 2003.g.op.cit, str. 181.5Pratt, Jamie, op.cit, str. 181.PRVI DEO - UVODNA RAZMATRANJA O ANALIZI FINANSIJSKIH IZVEŠTAJA7