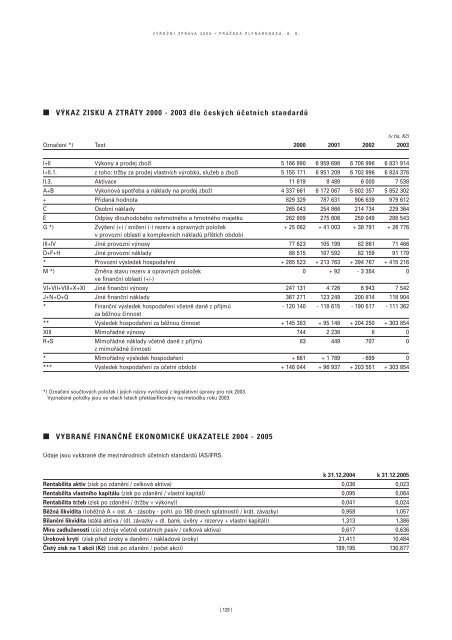

VÝROČNÍ ZPRÁVA 2005 • PRAŽSKÁ PLYNÁRENSKÁ, A. S.VÝKAZ ZISKU A ZTRÁTY 2000 - 2003 dle českých účetních standardů(v tis. Kč)Označení *) Text 2000 2001 2002 2003I+II Výkony a prodej zboží 5 166 990 6 959 698 6 708 996 6 831 914I+II.1. z toho: tržby za prodej vl<strong>as</strong>tních výrobků, služeb a zboží 5 155 171 6 951 209 6 702 996 6 824 376II.3. Aktivace 11 819 8 489 6 000 7 538A+B Výkonová spotřeba a náklady na prodej zboží 4 337 661 6 172 067 5 802 357 5 852 302+ Přidaná hodnota 829 329 787 631 906 639 979 612C Osobní náklady 265 043 254 866 214 734 229 364E Odpisy dlouhodobého nehmotného a hmotného majetku 262 809 275 606 259 049 288 543G *) Zvýšení (+) / snížení (-) rezerv a opravných položek + 25 062 + 41 003 + 38 791 + 26 776v provozní obl<strong>as</strong>ti a komplexních nákladů příštích obdobíIII+IV Jiné provozní výnosy 77 623 105 199 82 861 71 466D+F+H Jiné provozní náklady 88 515 107 592 82 159 91 179* Provozní výsledek hospodaření + 265 523 + 213 763 + 394 767 + 415 216M *) Změna stavu rezerv a opravných položek 0 + 92 - 3 354 0ve finanční obl<strong>as</strong>ti (+/-)VI+VII+VIII+X+XI Jiné finanční výnosy 247 131 4 726 6 943 7 542J+N+O+Q Jiné finanční náklady 367 271 123 249 200 814 118 904* Finanční výsledek hospodaření včetně daně z příjmů - 120 140 - 118 615 - 190 517 - 111 362za běžnou činnost** Výsledek hospodaření za běžnou činnost + 145 383 + 95 148 + 204 250 + 303 854XIII Mimořádné výnosy 744 2 238 8 0R+S Mimořádné náklady včetně daně z příjmů 83 449 707 0z mimořádné činnosti* Mimořádný výsledek hospodaření + 661 + 1 789 - 699 0*** Výsledek hospodaření za účetní období + 146 044 + 96 937 + 203 551 + 303 854*) Označení součtových položek i jejich názvy vycházejí z legislativní úpravy pro rok 2003.Vyznačené položky jsou ve všech letech překl<strong>as</strong>ifikovány na metodiku roku 2003. VYBRANÉ FINANČNĚ EKONOMICKÉ UKAZATELE 2004 - 2005Údaje jsou vykázané dle mezinárodních účetních standardů IAS/IFRS.k 31.12.2004 k 31.12.2005Rentabilita aktiv (zisk po zdanění / celková aktiva) 0,036 0,023Rentabilita vl<strong>as</strong>tního kapitálu (zisk po zdanění / vl<strong>as</strong>tní kapitál) 0,095 0,064Rentabilita tržeb (zisk po zdanění / (tržby + výkony)) 0,041 0,024Běžná likvidita ((oběžná A + ost. A - zásoby - pohl. po 180 dnech splatnosti) / krát. závazky) 0,958 1,057Bilanční likvidita (stálá aktiva / (dl. závazky + dl. bank. úvěry + rezervy + vl<strong>as</strong>tní kapitál)) 1,313 1,386Míra zadluženosti (cizí zdroje včetně ostatních p<strong>as</strong>iv / celková aktiva) 0,617 0,636Úrokové krytí (zisk před úroky a daněmi / nákladové úroky) 21,411 10,484Čistý zisk na 1 akcii (Kč) (zisk po zdanění / počet akcií) 199,195 130,877[ 129 ]

VÝROČNÍ ZPRÁVA 2005 • PRAŽSKÁ PLYNÁRENSKÁ, A. S.VIII. Zpráva auditora k výroční zprávě Zpráva nezávislého auditora akcionářům společnosti Pražská plynárenská, a. s.Na základě provedeného auditu jsme dne 31. 3. 2006 vydali ke konsolidované účetní závěrce, která je součástí této výročnízprávy na stranách 86 až 128, zprávu následujícího znění:„Ověřili jsme přiloženou konsolidovanou účetní závěrku k 31. 12. 2005 společnosti Pražská plynárenská, a. s., identifikovanév této konsolidované účetní závěrce. Za sestavení této konsolidované účetní závěrky je zodpovědný statutární orgán společnostiPražská plynárenská, a. s. Naším úkolem je vydat na základě provedeného auditu výrok k této konsolidované účetní závěrce.Audit jsme provedli v souladu se zákonem o auditorech a Mezinárodními auditorskými standardy a souvisejícími aplikačnímidoložkami Komory auditorů České republiky. Tyto standardy vyžadují, aby auditor naplánoval a provedl audit tak, aby získal přiměřenoujistotu, že konsolidovaná účetní závěrka neobsahuje významné nesprávnosti. Audit zahrnuje výběrovým způsobemprovedené ověření úplnosti a průkaznosti částek a informací uvedených v konsolidované účetní závěrce. Audit též zahrnuje posouzenípoužitých účetních metod a významných odhadů provedených vedením a dále zhodnocení vypovídací schopnosti konsolidovanéúčetní závěrky. Jsme přesvědčeni, že provedený audit poskytuje přiměřený podklad pro vyjádření výroku auditora.Podle našeho názoru konsolidovaná účetní závěrka ve všech významných ohledech podává věrný a poctivý obraz aktiv, p<strong>as</strong>iva finanční situace společnosti k 31. 12. 2005 a nákladů, výnosů a výsledku hospodaření (a c<strong>as</strong>h flow) za rok 2005 v souladus účetními předpisy platnými v České republice a Mezinárodními standardy účetního výkaznictví (IAS/IFRS).“Prověřili jsme též věcnou správnost údajů uvedených ve zprávě o vztazích mezi propojenými osobami společnosti Pražskáplynárenská, a. s., k 31. 12. 2005. Za sestavení této zprávy o vztazích je zodpovědný statutární orgán společnosti Pražská plynárenská,a. s. Naším úkolem je vydat na základě provedené prověrky stanovisko k této zprávě o vztazích.Prověrku jsme provedli v souladu s Mezinárodními auditorskými standardy vztahujícími se k prověrce a souvisejícími aplikačnímidoložkami Komory auditorů České republiky. Tyto standardy vyžadují, abychom plánovali a provedli prověrku s cílem získatstřední míru jistoty, že zpráva o vztazích neobsahuje významné nesprávnosti. Prověrka je omezena především na dotazovánípracovníků společnosti a na analytické postupy a výběrovým způsobem provedené prověření věcné správnosti údajů. Proto prověrkaposkytuje nižší stupeň jistoty než audit. Audit zprávy o vztazích jsme neprováděli, a proto nevyjadřujeme výrok auditora.Na základě naší prověrky jsme nezjistili žádné významné věcné nesprávnosti údajů uvedených ve zprávě o vztazích mezi propojenýmiosobami společnosti Pražská plynárenská, a. s., k 31. 12. 2005.Ověřili jsme též soulad výroční zprávy s výše uvedenou konsolidovanou účetní závěrkou. Za správnost výroční zprávy je zodpovědnýstatutární orgán společnosti. Naším úkolem je vydat na základě provedeného ověření stanovisko o souladu výročnízprávy s konsolidovanou účetní závěrkou.Ověření jsme provedli v souladu s Mezinárodními auditorskými standardy a souvisejícími aplikačními doložkami Komoryauditorů České republiky. Tyto standardy vyžadují, aby auditor naplánoval a provedl ověření tak, aby získal přiměřenou jistotu,že informace obsažené ve výroční zprávě, které popisují skutečnosti, jež jsou též předmětem zobrazení v konsolidované účetnízávěrce, jsou ve všech významných ohledech v souladu s příslušnou konsolidovanou účetní závěrkou jsme přesvědčeni,že provedené ověření poskytuje přiměřený podklad pro vyjádření výroku auditora.Podle našeho názoru jsou informace uvedené ve výroční zprávě ve všech významných ohledech v souladu s výše uvedenoukonsolidovanou účetní závěrkou.Datum vypracování zprávy: 27. 4. 2006BDO CS s.r.o.Z<strong>as</strong>toupená partnery:Doc. Ing. Jan DoležalIng. Vl<strong>as</strong>timil Hokr, CSc.Auditor, osvědčení č. 0070 Auditor, osvědčení č. 0071[ 130 ]