Neftegaz.RU #1-17

#1

#1

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

РЫНОК<br />

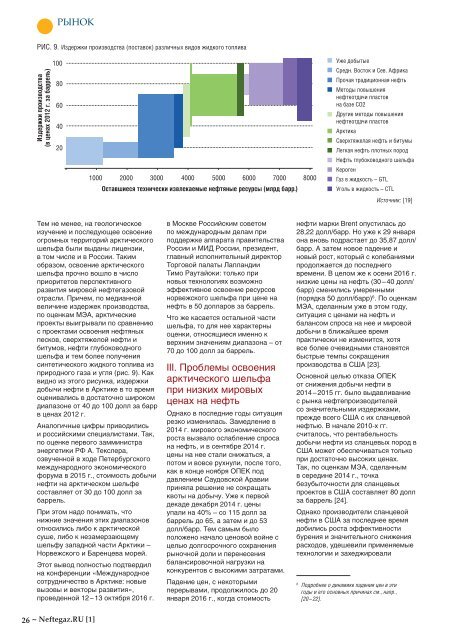

РИС. 9. Издержки производства (поставок) различных видов жидкого топлива<br />

Источник: [19]<br />

Тем не менее, на геологическое<br />

изучение и последующее освоение<br />

огромных территорий арктического<br />

шельфа были выданы лицензии,<br />

в том числе и в России. Таким<br />

образом, освоение арктического<br />

шельфа прочно вошло в число<br />

приоритетов перспективного<br />

развития мировой нефтегазовой<br />

отрасли. Причем, по медианной<br />

величине издержек производства,<br />

по оценкам МЭА, арктические<br />

проекты выигрывали по сравнению<br />

с проектами освоения нефтяных<br />

песков, сверхтяжелой нефти и<br />

битумов, нефти глубоководного<br />

шельфа и тем более получения<br />

синтетического жидкого топлива из<br />

природного газа и угля (рис. 9). Как<br />

видно из этого рисунка, издержки<br />

добычи нефти в Арктике в то время<br />

оценивались в достаточно широком<br />

диапазоне от 40 до 100 долл за барр<br />

в ценах 2012 г.<br />

Аналогичные цифры приводились<br />

и российскими специалистами. Так,<br />

по оценке первого замминистра<br />

энергетики РФ А. Текслера,<br />

озвученной в ходе Петербургского<br />

международного экономического<br />

форума в 2015 г., стоимость добычи<br />

нефти на арктическом шельфе<br />

составляет от 30 до 100 долл за<br />

баррель.<br />

При этом надо понимать, что<br />

нижние значения этих диапазонов<br />

относились либо к арктической<br />

суше, либо к незамерзающему<br />

шельфу западной части Арктики –<br />

Норвежского и Баренцева морей.<br />

Этот вывод полностью подтвердил<br />

на конференции «Международное<br />

сотрудничество в Арктике: новые<br />

вызовы и векторы развития»,<br />

проведенной 12 – 13 октября 2016 г.<br />

в Москве Российским советом<br />

по международным делам при<br />

поддержке аппарата правительства<br />

России и МИД России, президент,<br />

главный исполнительный директор<br />

Торговой палаты Лапландии<br />

Тимо Раутайоки: только при<br />

новых технологиях возможно<br />

эффективное освоение ресурсов<br />

норвежского шельфа при цене на<br />

нефть в 50 долларов за баррель.<br />

Что же касается остальной части<br />

шельфа, то для нее характерны<br />

оценки, относящиеся именно к<br />

верхним значениям диапазона – от<br />

70 до 100 долл за баррель.<br />

III. Проблемы освоения<br />

арктического шельфа<br />

при низких мировых<br />

ценах на нефть<br />

Однако в последние годы ситуация<br />

резко изменилась. Замедление в<br />

2014 г. мирового экономического<br />

роста вызвало ослабление спроса<br />

на нефть, и в сентябре 2014 г.<br />

цены на нее стали снижаться, а<br />

потом и вовсе рухнули, после того,<br />

как в конце ноября ОПЕК под<br />

давлением Саудовской Аравии<br />

приняла решение не сокращать<br />

квоты на добычу. Уже к первой<br />

декаде декабря 2014 г. цены<br />

упали на 40% – со 115 долл за<br />

баррель до 65, а затем и до 53<br />

долл/барр. Тем самым было<br />

положено начало ценовой войне с<br />

целью долгосрочного сохранения<br />

рыночной доли и перенесения<br />

балансировочной нагрузки на<br />

конкурентов с высокими затратами.<br />

Падение цен, с некоторыми<br />

перерывами, продолжилось до 20<br />

января 2016 г., когда стоимость<br />

нефти марки Brent опустилась до<br />

28,22 долл/барр. Но уже к 29 января<br />

она вновь подрастает до 35,87 долл/<br />

барр. А затем новое падение и<br />

новый рост, который с колебаниями<br />

продолжается до последнего<br />

времени. В целом же к осени 2016 г.<br />

низкие цены на нефть (30– 40 долл/<br />

барр) сменились умеренными<br />

(порядка 50 долл/барр) 6 . По оценкам<br />

МЭА, сделанным уже в этом году,<br />

ситуация с ценами на нефть и<br />

балансом спроса на нее и мировой<br />

добычи в ближайшее время<br />

практически не изменится, хотя<br />

все более очевидными становятся<br />

быстрые темпы сокращения<br />

производства в США [23].<br />

Основной целью отказа ОПЕК<br />

от снижения добычи нефти в<br />

2014 – 2015 гг. было выдавливание<br />

с рынка нефтепроизводителей<br />

со значительными издержками,<br />

прежде всего США с их сланцевой<br />

нефтью. В начале 2010-х гг.<br />

считалось, что рентабельность<br />

добычи нефти из сланцевых пород в<br />

США может обеспечиваться только<br />

при достаточно высоких ценах.<br />

Так, по оценкам МЭА, сделанным<br />

в середине 2014 г., точка<br />

безубыточности для сланцевых<br />

проектов в США составляет 80 долл<br />

за баррель [24].<br />

Однако производители сланцевой<br />

нефти в США за последнее время<br />

добились роста эффективности<br />

бурения и значительного снижения<br />

расходов, удешевили применяемые<br />

технологии и захеджировали<br />

6<br />

Подробнее о динамике падения цен в эти<br />

годы и его основных причинах см., напр.,<br />

[20 – 22].<br />

26 ~ <strong>Neftegaz</strong>.<strong>RU</strong> [1]