Mercantil Servicios Financieros, C. A. Reporte Financiero Primer ...

Mercantil Servicios Financieros, C. A. Reporte Financiero Primer ...

Mercantil Servicios Financieros, C. A. Reporte Financiero Primer ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Mercantil</strong> <strong>Servicios</strong> <strong><strong>Financiero</strong>s</strong> (<strong>Mercantil</strong>). <strong>Reporte</strong> del <strong>Primer</strong> Trimestre de 2012<br />

Bolsa de Valores de Caracas (MVZ.A & MVZ.B); ADR Nivel 1: MSFZY & MSFJY<br />

Caracas, 02 de mayo de 2012. <strong>Mercantil</strong> <strong>Servicios</strong> <strong><strong>Financiero</strong>s</strong> (<strong>Mercantil</strong>); anuncia hoy sus resultados correspondientes al trimestre finalizado el<br />

31 de marzo de 2012.<br />

Resumen<br />

<strong>Mercantil</strong> <strong>Servicios</strong> <strong><strong>Financiero</strong>s</strong>, C. A.<br />

<strong>Reporte</strong> <strong>Financiero</strong> <strong>Primer</strong> Trimestre de 2012<br />

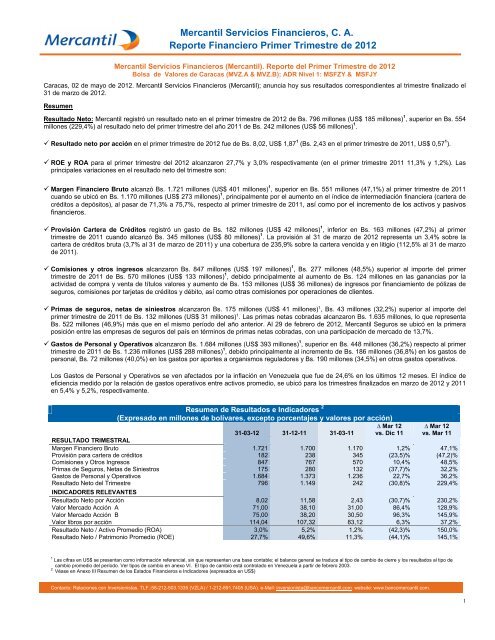

Resultado Neto: <strong>Mercantil</strong> registró un resultado neto en el primer trimestre de 2012 de Bs. 796 millones (US$ 185 millones) 1 , superior en Bs. 554<br />

millones (229,4%) al resultado neto del primer trimestre del año 2011 de Bs. 242 millones (US$ 56 millones) 1 .<br />

� Resultado neto por acción en el primer trimestre de 2012 fue de Bs. 8,02, US$ 1,87 1 (Bs. 2,43 en el primer trimestre de 2011, US$ 0,57 1 ).<br />

� ROE y ROA para el primer trimestre del 2012 alcanzaron 27,7% y 3,0% respectivamente (en el primer trimestre 2011 11,3% y 1,2%). Las<br />

principales variaciones en el resultado neto del trimestre son:<br />

� Margen <strong>Financiero</strong> Bruto alcanzó Bs. 1.721 millones (US$ 401 millones) 1 , superior en Bs. 551 millones (47,1%) al primer trimestre de 2011<br />

cuando se ubicó en Bs. 1.170 millones (US$ 273 millones) 1 , principalmente por el aumento en el índice de intermediación financiera (cartera de<br />

créditos a depósitos), al pasar de 71,3% a 75,7%, respecto al primer trimestre de 2011, así como por el incremento de los activos y pasivos<br />

financieros.<br />

� Provisión Cartera de Créditos registró un gasto de Bs. 182 millones (US$ 42 millones) 1 , inferior en Bs. 163 millones (47,2%) al primer<br />

trimestre de 2011 cuando alcanzó Bs. 345 millones (US$ 80 millones) 1 . La provisión al 31 de marzo de 2012 representa un 3,4% sobre la<br />

cartera de créditos bruta (3,7% al 31 de marzo de 2011) y una cobertura de 235,9% sobre la cartera vencida y en litigio (112,5% al 31 de marzo<br />

de 2011).<br />

� Comisiones y otros ingresos alcanzaron Bs. 847 millones (US$ 197 millones) 1 , Bs. 277 millones (48,5%) superior al importe del primer<br />

trimestre de 2011 de Bs. 570 millones (US$ 133 millones) 1 , debido principalmente al aumento de Bs. 124 millones en las ganancias por la<br />

actividad de compra y venta de títulos valores y aumento de Bs. 153 millones (US$ 36 millones) de ingresos por financiamiento de pólizas de<br />

seguros, comisiones por tarjetas de créditos y débito, así como otras comisiones por operaciones de clientes.<br />

� Primas de seguros, netas de siniestros alcanzaron Bs. 175 millones (US$ 41 millones) 1 , Bs. 43 millones (32,2%) superior al importe del<br />

primer trimestre de 2011 de Bs. 132 millones (US$ 31 millones) 1 . Las primas netas cobradas alcanzaron Bs. 1.635 millones, lo que representa<br />

Bs. 522 millones (46,9%) más que en el mismo período del año anterior. Al 29 de febrero de 2012, <strong>Mercantil</strong> Seguros se ubicó en la primera<br />

posición entre las empresas de seguros del país en términos de primas netas cobradas, con una participación de mercado de 13,7%.<br />

� Gastos de Personal y Operativos alcanzaron Bs. 1.684 millones (US$ 393 millones) 1 , superior en Bs. 448 millones (36,2%) respecto al primer<br />

trimestre de 2011 de Bs. 1.236 millones (US$ 288 millones) 1 , debido principalmente al incremento de Bs. 186 millones (36,8%) en los gastos de<br />

personal, Bs. 72 millones (40,0%) en los gastos por aportes a organismos reguladores y Bs. 190 millones (34,5%) en otros gastos operativos.<br />

Los Gastos de Personal y Operativos se ven afectados por la inflación en Venezuela que fue de 24,6% en los últimos 12 meses. El índice de<br />

eficiencia medido por la relación de gastos operativos entre activos promedio, se ubicó para los trimestres finalizados en marzo de 2012 y 2011<br />

en 5,4% y 5,2%, respectivamente.<br />

Resumen de Resultados e Indicadores 2<br />

(Expresado en millones de bolívares, excepto porcentajes y valores por acción)<br />

∆ Mar 12 ∆ Mar 12<br />

31-03-12 31-12-11 31-03-11 vs. Dic 11 vs. Mar 11<br />

RESULTADO TRIMESTRAL<br />

Margen <strong>Financiero</strong> Bruto 1.721 1.700 1.170 1,2% 47,1%<br />

Provisión para cartera de créditos 182 238 345 (23,5)% (47,2)%<br />

Comisiones y Otros Ingresos 847 767 570 10,4% 48,5%<br />

Primas de Seguros, Netas de Siniestros 175 280 132 (37,7)% 32,2%<br />

Gastos de Personal y Operativos 1.684 1.373 1.236 22,7% 36,2%<br />

Resultado Neto del Trimestre<br />

INDICADORES RELEVANTES<br />

796 1.149 242 (30,8)% 229,4%<br />

Resultado Neto por Acción 8,02 11,58 2,43 (30,7)% 230,2%<br />

Valor Mercado Acción A 71,00 38,10 31,00 86,4% 128,9%<br />

Valor Mercado Acción B 75,00 38,20 30,50 96,3% 145,9%<br />

Valor libros por acción 114,04 107,32 83,12 6,3% 37,2%<br />

Resultado Neto / Activo Promedio (ROA) 3,0% 5,2% 1,2% (42,3)% 150,0%<br />

Resultado Neto / Patrimonio Promedio (ROE) 27,7% 49,6% 11,3% (44,1)% 145,1%<br />

1 Las cifras en US$ se presentan como información referencial, sin que representen una base contable; el balance general se traduce al tipo de cambio de cierre y los resultados al tipo de<br />

cambio promedio del período. Ver tipos de cambio en anexo VI. El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

2 Véase en Anexo III Resumen de los Estados <strong><strong>Financiero</strong>s</strong> e Indicadores (expresados en US$)<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

1

Activo: Durante el primer trimestre de 2012 el activo total se incrementó en Bs. 6.717 millones (6,5%) respecto al cuarto trimestre de 2011, para<br />

alcanzar Bs. 109.414 millones (US$ 25.509 millones) 1 , superior en Bs. 26.985 millones (32,7%) al cierre del primer trimestre de 2011.<br />

Las variaciones en este rubro vistas de manera individual por subsidiaria son como siguen:<br />

� <strong>Mercantil</strong> Banco Universal aumentó Bs. 5.921 millones (8,8%) en el primer trimestre de 2012 y Bs. 25.520 millones (53,2%) respecto a<br />

marzo de 2011.<br />

� <strong>Mercantil</strong> Commercebank, N.A. aumentó US$ 176 millones 1 (2,7%) en el primer trimestre de 2012 y US$ 47 millones 1 (0,7%) respecto a<br />

marzo de 2011.<br />

� <strong>Mercantil</strong> Seguros aumentó Bs. 812 millones (16,9%) en el primer trimestre de 2012 y Bs. 2.014 millones (56,1%) respecto a marzo de<br />

2011.<br />

Cartera de Créditos, Neta: Se ubicó en Bs. 62.804 millones (US$ 14.642 millones) 1 lo que representa un aumento de Bs. 2.432 millones (4,0%)<br />

respecto al cuarto trimestre de 2011; 42,8% superior respecto al cierre del primer trimestre de 2011.<br />

Las variaciones en este rubro vistas de manera individual por subsidiaria son como siguen:<br />

� <strong>Mercantil</strong> Banco Universal aumentó Bs. 2.328 millones (5,5%) en el primer trimestre de 2012 y Bs. 17.432 millones (64,9%) con respecto a<br />

marzo de 2011.<br />

� <strong>Mercantil</strong> Commercebank, N.A. al cierre del primer trimestre de 2012 se ubicó en US$ 4.111 millones 1 similar al cierre de diciembre de 2011<br />

y aumentó US$ 248 millones 1 (6,4%) con respecto a marzo de 2011.<br />

Depósitos: Alcanzaron Bs. 85.866 millones (US$ 20.019 millones) 1 lo que representa un aumento de Bs. 4.032 millones (4,9%), respecto al cuarto<br />

trimestre del 2011, cuando se ubicaron en Bs. 81.834 millones (US$ 19.078 millones) 1 y 34,1% superior respecto al cierre del primer trimestre de<br />

2011.<br />

Las variaciones en este rubro vistas de manera individual por subsidiaria son como siguen:<br />

� <strong>Mercantil</strong> Banco Universal aumentó Bs. 4.418 millones (7,6%) en el primer trimestre de 2012 y Bs. 21.760 millones (52,9%), respecto a<br />

marzo de 2011.<br />

� <strong>Mercantil</strong> Commercebank, N.A. aumentó US$ 147 millones 1 (2,8%) en el primer trimestre de 2012 y US$ 189 millones 1 (3,7%), respecto a<br />

marzo de 2011.<br />

Patrimonio: Se ubicó en Bs. 11.656 millones (US$ 2.719 millones) 1 lo que representa un aumento de Bs. 679 millones (6,2%) respecto al trimestre<br />

anterior cuando se ubicó en Bs. 10.977 millones (US$ 2.560 millones) 1 y Bs. 3.150 millones (37,0%) superior respecto al cierre del primer trimestre<br />

de 2011. La variación del trimestre en el patrimonio obedece principalmente al resultado neto del periodo de Bs. 796 millones, al aumento de Bs.<br />

287 millones por ajuste de valor de mercado de las inversiones disponibles para la venta y disminución de Bs.408 millones por apartados para<br />

dividendos decretados por la Asamblea de Accionistas (ver pág. 21).<br />

Indices de Capital : El patrimonio respecto a los activos de <strong>Mercantil</strong> al 31 de marzo de 2012, es de 10,7% y sobre los activos ponderados con<br />

base en riesgos es de 18,5%, de acuerdo a las normas de la Superintendencia Nacional de Valores (SNV), (10,3% y 19,8% al 31 de marzo de<br />

2011).<br />

� <strong>Mercantil</strong> Banco Universal, según las normas de Superintendencia de las Instituciones del Sector Bancario en Venezuela al 31 de marzo de<br />

2012, tiene un índice de patrimonio sobre activos de 10,1% y sobre activos ponderados con base en riesgos de 16,3% (11,3% y 16,6% al 31<br />

de marzo de 2011).<br />

� <strong>Mercantil</strong> Commercebank. N.A., con base en las normas de la Oficina del Contralor de la Moneda al 31 de marzo de 2012 el índice de<br />

patrimonio sobre activos es de 9,2% y sobre activos ponderados con base en riesgos es de 17,1%, (8,9% y 16,8% al 31 de marzo de 2011).<br />

Los índices patrimoniales de <strong>Mercantil</strong> y sus subsidiarias exceden los mínimos regulatorios.<br />

Resumen de los Estados <strong><strong>Financiero</strong>s</strong><br />

(Expresado en millones de bolívares, excepto porcentajes)<br />

∆ Mar 2012 ∆ Mar 2012<br />

31-03-12 31-12-11 31-03-11 vs. Dic 2011 vs. Mar 2011<br />

Disponibilidades 16.468 13.631 10.577 20,8% 55,7%<br />

Portafolio de Inversiones 26.305 25.083 24.356 4,9% 8,0%<br />

Cartera de Créditos, Neta 62.804 60.372 43.972 4,0% 42,8%<br />

Otros Activos 3.837 3.611 3.524 6,3% 8,9%<br />

TOTAL ACTIVO 109.414 102.697 82.429 6,5% 32,7%<br />

BANCA PRIVADA Y GESTION DE PATRIMONIOS 18.823 18.238 16.879 3,2% 11,5%<br />

Depósitos 85.866 81.834 64.021 4,9% 34,1%<br />

Pasivos <strong><strong>Financiero</strong>s</strong> 2.894 2.990 3.436 (3,2)% (15,8)%<br />

Otros Pasivos 8.998 6.895 6.466 30,5% 39,2%<br />

Patrimonio 11.656 10.977 8.506 6,2% 37,0%<br />

TOTAL PASIVO Y PATRIMONIO 109.414 102.697 82.429 6,5% 32,7%<br />

1 Las cifras en US$ se presentan como información referencial, sin que representen una base contable; el balance general se traduce al tipo de cambio de cierre del período. Ver tipos de<br />

cambio en anexo VI. El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

2

Tabla de Contenido<br />

� Contribución de las Subsidiarias<br />

Págs.<br />

4<br />

� Participación de Mercado 5<br />

� Análisis de los Estados <strong><strong>Financiero</strong>s</strong> Consolidados 6<br />

� Resultados en Operación Financiera<br />

� Margen <strong>Financiero</strong> Bruto 6<br />

� Provisión de Cartera de Créditos 7<br />

� Total Comisiones y Otros Ingresos 8<br />

� Total Primas de Seguros, Netas de Siniestros 8<br />

� Total Gastos Operativos 9<br />

� Balance General<br />

� Portafolio de Inversiones 10<br />

� Cartera de Créditos 12<br />

� Total Activo 13<br />

� Depósitos 14<br />

� Obligaciones Financieras 14<br />

� Patrimonio 15<br />

� Activos y Pasivos en Moneda Extranjera 16<br />

� Resultados de subsidiarias bajo sus normas contables regulatorias 17<br />

� Banca Privada y Gestión de Patrimonios 20<br />

� Eventos Corporativos 21<br />

� Nuevas Medidas Anunciadas en el Entorno <strong>Financiero</strong> Venezolano<br />

21<br />

� Reconocimientos<br />

22<br />

� Calificaciones<br />

22<br />

� Entorno Económico Global 23<br />

� Entorno Económico Estados Unidos de América 23<br />

� Entorno Económico Venezolano 24<br />

� Anexo I: Resumen de los Principios Contables Utilizados para la Preparación de los Estados<br />

<strong><strong>Financiero</strong>s</strong><br />

26<br />

� Anexo II: Estados <strong><strong>Financiero</strong>s</strong> de <strong>Mercantil</strong> <strong>Servicios</strong> <strong><strong>Financiero</strong>s</strong>. C.A. 27<br />

� Anexo III: Resumen de los Estados <strong><strong>Financiero</strong>s</strong> e Indicadores (expresado en US$) 32<br />

� Anexo IV: Clasificación de la Cartera de Créditos Consolidada 33<br />

� Anexo V: Porcentaje Regulatorio de cartera de créditos por sector de la economía y tasas de interés 34<br />

� Anexo VI: Resumen de Indicadores <strong><strong>Financiero</strong>s</strong> – <strong>Mercantil</strong> <strong>Servicios</strong> <strong><strong>Financiero</strong>s</strong> 35<br />

� Anexo VII: Estados <strong><strong>Financiero</strong>s</strong> <strong>Mercantil</strong> Banco Universal 37<br />

� Anexo VIII: Estados <strong><strong>Financiero</strong>s</strong> <strong>Mercantil</strong> Commercebank Florida Bancorp 39<br />

� Anexo IX: Estados <strong><strong>Financiero</strong>s</strong> <strong>Mercantil</strong> Seguros 41<br />

� Anexo X: Indicadores Macroeconómicos 43<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

3

Principal<br />

Actividad<br />

Principales<br />

Subsidiarias<br />

Patrimonio<br />

Principales<br />

Subsidiarias<br />

Contribución de las Subsidiarias<br />

31 de marzo de 2012<br />

En millones de Bs. (1) (4) Total<br />

Total Activos 72.650 29.075 2.255 5.016 74 344 109.414<br />

% Activo 66,4% 26,6% 2,1% 4,6% 0,1% 0,3% 100,0%<br />

Inversiones 12.366 9.074 1.174 3.463 34 195 26.305<br />

Cartera de Créditos (Neta) 44.303 17.634 866 0 0 0 62.804<br />

Depósitos 62.035 22.015 1.816 0 0 0 85.866<br />

Contribución<br />

Resultado neto:<br />

Trimestre 608 29 (4) 12 115 10 21 796<br />

Banca Privada y Gestión<br />

de Patrimonios<br />

9.093 6.533 1.596 35 1.566 - 18.823<br />

En millones de US$ 2<br />

Total Activos 16.937 6.779 526 1.169 17 80 25.509<br />

Inversiones 2.883 2.115 274 807 8 45 6.133<br />

Cartera de Créditos (Neta) 10.329 4.111 202 - - - 14.642<br />

Depósitos 14.463 5.133 423 - - - 20.019<br />

Contribución<br />

Resultado neto:<br />

Trimestre 142 7 (4) 3 27 2 5 185<br />

Banca Privada y Gestión<br />

de Patrimonios<br />

<strong>Mercantil</strong><br />

Banco Universal<br />

Bs. 6.956<br />

US$ 1.622<br />

� Banco<br />

Universal en<br />

Venezuela<br />

<strong>Mercantil</strong><br />

Commercebank<br />

Bs. 2.480<br />

US$ 570<br />

MERCANTIL SERVICIOS FINANCIEROS (1)<br />

(En millones de Bs. y US$ 2 , excepto porcentajes)<br />

Otros<br />

Bancos en<br />

el Exterior<br />

Bs. 757<br />

US$ 176<br />

Patrimonio: Bs. 11.656 (US$ 2.719)<br />

(3) (3) (3) (3)<br />

� Banca comercial,<br />

corretaje y servicios<br />

fiduciarios en U.S.A<br />

� Banca<br />

Internacional<br />

� <strong>Mercantil</strong> � <strong>Mercantil</strong> Bank<br />

Commercebank N.A. (Schweiz), AG.<br />

� <strong>Mercantil</strong><br />

(Suiza)<br />

Commercebank � <strong>Mercantil</strong> Bank and<br />

Investment Services Trust Limited<br />

(MCIS)<br />

(Islas Caiman)<br />

� <strong>Mercantil</strong> � <strong>Mercantil</strong> Bank<br />

Commercebank Trust (Curacao), NV<br />

Company (MCTC) � <strong>Mercantil</strong> Bank<br />

(Panamá), S.A.<br />

<strong>Mercantil</strong><br />

Seguros<br />

Bs. 1.565<br />

US$ 365<br />

� Seguros<br />

en Venezuela<br />

<strong>Mercantil</strong><br />

Merinvest<br />

Bs. 102<br />

US$ 24<br />

� Banca de Inversión,<br />

Fondos Mutuales<br />

Corretaje y Trading<br />

en Venezuela<br />

� <strong>Mercantil</strong> Merinvest,<br />

Casa de Bolsa, C.A.<br />

� <strong>Mercantil</strong> <strong>Servicios</strong><br />

de Inversión, C.A.<br />

� <strong>Mercantil</strong> Sociedad<br />

Administradora de<br />

Entidades de<br />

Inversión Colectiva,<br />

C.A.<br />

2.120 1.523 372 8 365 - 4.388<br />

Número de empleados 6.970 751 88 1.517 35 18 9.379<br />

1 Información financiera de acuerdo con las normas dictadas por la SNV (Ver resumen en anexo I). Incluye el efecto de las eliminaciones propias del proceso de consolidación.<br />

2 Las cifras en US$ se presentan como información referencial, sin que representen una base contable; el balance general se traduce al tipo de cambio de cierre y los resultados al tipo de cambio promedio<br />

del período. Ver tipos de cambio en anexo VI. El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

3 Véase análisis por filial en la sección de Resultados de subsidiarias bajo sus normas contables regulatorias (Pág. 17)<br />

4 Véase anexo VIII Estados <strong><strong>Financiero</strong>s</strong> de <strong>Mercantil</strong> Commercebank N.A. principal filial en Estados Unidos, bajo USGAAP (Pág. 40), resultado neto del primer trimestre 2012 de US$ 6 millones. La<br />

diferencia respecto a la contribución a <strong>Mercantil</strong> <strong>Servicios</strong> <strong><strong>Financiero</strong>s</strong> indicada en el cuadro anterior se debe al ejercicio de conciliación contable entre ambas normas (Pág. 39 y Pág. 40)<br />

Otras<br />

Bs. 22<br />

US$ 5<br />

� Otros<br />

Negocios no<br />

<strong><strong>Financiero</strong>s</strong><br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

4

Venezuela<br />

<strong>Mercantil</strong> Banco (1)<br />

<strong>Mercantil</strong> Seguros (2)<br />

U.S.A.<br />

Participación de Mercado<br />

Posicionamiento<br />

Banca Comercial<br />

y Universal<br />

Participación<br />

Mercado<br />

Créditos al Sector Turismo 2 15,0%<br />

Créditos al Sector Manufacturero 2 14,8%<br />

Créditos al Sector Agrícola 3 13,8%<br />

Créditos Hipotecarios (Ley Especial del Deudor Hipotecario) 2 13,4%<br />

Créditos al Sector Microcréditos 2 13,3%<br />

Cartera de Créditos Bruta 3 15,4%<br />

Depósitos de Ahorro 1 20,8%<br />

Captaciones Totales 3 13,3%<br />

Captaciones Totales + Otras Obligaciones a la Vista 4 11,9%<br />

Total de Activos 4 11,4%<br />

Activos de los Fideicomisos 5 7,2%<br />

Primas Netas 1 13,7%<br />

<strong>Mercantil</strong> Commercebank<br />

Depósitos 15 1,1%<br />

(3)<br />

(1) Cifras según balances de publicación en prensa.<br />

(2) Cifras según Normas de la Superintendencia de la Actividad Aseguradora al 29 de febrero de 2012.<br />

(3) Cifras según Federal Deposit Insurance Corporation (FDIC), para el estado de la Florida, USA, al 30/06/11, para un total de 313 instituciones.<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

5

Resultados en Operación Financiera<br />

(Bs. millones)<br />

2.000<br />

1.800<br />

1.600<br />

1.400<br />

1.200<br />

1.000<br />

800<br />

600<br />

400<br />

200<br />

-<br />

Análisis de los Estados <strong><strong>Financiero</strong>s</strong> Consolidados<br />

Trimestres<br />

Finalizados el ∆<br />

US$ 1<br />

(En millones de Bs. y US$, excepto porcentajes) 31-03-12 31-03-12 31-03-11 Bolívares %<br />

Margen <strong>Financiero</strong> Bruto 401 1.721 1.170 551 47,1%<br />

Provisión para Cartera de Créditos 42 182 345 (163) (47,2)%<br />

Margen <strong>Financiero</strong> Neto 359 1.539 825 714 86,5%<br />

Comisiones y Otros Ingresos 197 847 571 277 48,5%<br />

Primas de Seguros, Netas de Siniestros 41 175 132 43 32,2%<br />

Resultado en Operación Financiera 597 2.561 1.528 1.033 67,6%<br />

Margen <strong>Financiero</strong> Bruto<br />

En el primer trimestre de 2012, el margen financiero bruto fue Bs. 1.721 millones (US$ 401 millones) 1 , 47,1% superior al margen<br />

del primer trimestre de 2011, cuando alcanzó Bs. 1.170 millones (US$ 273 millones) 1 , principalmente por el incremento en el<br />

índice de intermediación financiera, al pasar de 71,3% al cierre de marzo de 2011 a 75,7% al 31 de marzo de 2012 y al mayor<br />

volumen de activos y pasivos financieros.<br />

• <strong>Mercantil</strong> Banco Universal, alcanzó Bs. 1.444 millones, 46,1% superior al margen financiero del primer trimestre del año<br />

anterior cuando se ubicó en Bs. 988 millones, principalmente por el incremento en el índice de intermediación financiera, al<br />

pasar de 68,8% al cierre de marzo de 2011 a 73,5% al 31 de marzo de 2012 y al mayor volumen de activos y pasivos<br />

financieros.<br />

• <strong>Mercantil</strong> Commercebank, N.A., alcanzó US$ 37 millones, 2,4% superior al margen financiero del primer trimestre de 2011,<br />

cuando se ubicó en US$ 36 millones. El Banco sigue manteniendo una porción significativa de sus activos, US$ 2.474<br />

millones, es decir más del 36%, en colocaciones a corto plazo y títulos emitidos por el gobierno de los Estados Unidos o<br />

agencias patrocinadas por éste. Este elevado nivel de liquidez le ha seguido permitiendo al Banco una amplia flexibilidad para<br />

aumentar sus operaciones crediticias.<br />

El margen financiero bruto sobre los activos financieros promedio de <strong>Mercantil</strong> para el primer trimestre de 2012 fue de 7,9% en<br />

comparación al mismo trimestre del año anterior de 7,1%.<br />

7,1%<br />

Evolución del Margen <strong>Financiero</strong><br />

7,4%<br />

1.170 1.329 1.510 1.700 1.721<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

7,9%<br />

7,8%<br />

7,9%<br />

IT2011 IIT2011 IIIT2011 IVT2011 IT2012<br />

Margen <strong>Financiero</strong> Bruto Margen <strong>Financiero</strong> Bruto / Activos <strong><strong>Financiero</strong>s</strong> Promedio<br />

1 Las cifras en US$ se presentan como información referencial, sin que representen una base contable; los resultados se traducen al tipo de cambio promedio del período. Ver tipos de<br />

cambio en anexo VI. El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

8,0%<br />

7,5%<br />

7,0%<br />

6,5%<br />

6,0%<br />

5,5%<br />

6

Provisión para Cartera de Créditos<br />

En el primer trimestre de 2012, se registró un gasto de Bs. 182 millones (US$ 42 millones) 1 , inferior en Bs. 163 millones (47,2%)<br />

al primer trimestre de 2011, cuando alcanzó Bs. 345 millones (US$ 80 millones) 1 .<br />

• <strong>Mercantil</strong> Banco Universal registró Bs. 144 millones de Gastos por Provisiones para la Cartera de Créditos en el primer<br />

trimestre 2012 (Bs. 282 millones en el primer trimestre de 2011) y destinado principalmente a provisiones en el sector<br />

comercial, industrial y consumo.<br />

• <strong>Mercantil</strong> Commercebank N.A. registró US$ 8 millones de Provisiones de Cartera de Créditos, inferior en US$ 6 millones<br />

(39,4%) a la provisión registrada en el primer trimestre de 2011, principalmente para créditos relacionados con la actividad<br />

hipotecaria de construcción.<br />

Los castigos en el trimestre alcanzaron Bs. 40 millones en Venezuela y US$ 16 millones en el exterior (Bs. 41 millones en<br />

Venezuela y US$ 9 millones en el exterior, en el primer trimestre de 2011).<br />

La provisión acumulada alcanzó Bs. 2.195 millones (US$ 512 millones) 1 al 31 de marzo de 2012, que representa un 3,4% sobre la<br />

cartera de créditos bruta mantenida (3,7% al 31 de marzo de 2011). Esta provisión representa una cobertura de 235,9% de la<br />

cartera vencida y en litigio (112,5% al 31 de marzo de 2011).<br />

(Bs. millones)<br />

65.000<br />

60.000<br />

55.000<br />

50.000<br />

45.000<br />

40.000<br />

35.000<br />

30.000<br />

25.000<br />

20.000<br />

15.000<br />

10.000<br />

5.000<br />

0<br />

3,7%<br />

EVOLUCION CARTERA DE CREDITOS<br />

3,3%<br />

3,5%<br />

2,5%<br />

3,7%<br />

2,3%<br />

Cartera de Créditos Cartera Vencida + Litigio<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

3,4%<br />

1,7%<br />

3,4%<br />

1,4%<br />

IT2011 IIT2011 IIIT2011 IVT2011 IT2012<br />

IT2011 IIT2011 IIIT2011 IVT2011 IT2012<br />

Cartera Vencida y en Litigio / Cartera de Créditos Bruta<br />

Provisión de Cartera de Créditos / Cartera de Créditos Bruta<br />

1 Las cifras en US$ se presentan como información referencial, sin que representen una base contable; los resultados se traducen al tipo de cambio promedio del período. Ver tipos de<br />

cambio en anexo VI. El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

4,5%<br />

4,0%<br />

3,5%<br />

3,0%<br />

2,5%<br />

2,0%<br />

1,5%<br />

1,0%<br />

0,5%<br />

0,0%<br />

4,5%<br />

4,0%<br />

3,5%<br />

3,0%<br />

2,5%<br />

2,0%<br />

1,5%<br />

1,0%<br />

0,5%<br />

0,0%<br />

7

Total Comisiones y Otros Ingresos<br />

En el primer trimestre de 2012, las comisiones y otros ingresos fueron de Bs. 847 millones (US$ 197 millones) 1 , superior en Bs.<br />

277 millones (48,5%) al primer trimestre de 2011 de Bs. 570 millones (US$ 133 millones) 1 , principalmente por:<br />

• Aumento de Bs. 124 millones en las ganancias por la actividad<br />

de compra y venta de títulos valores.<br />

• Aumento de Bs. 153 millones de ingresos por financiamiento<br />

de pólizas de seguros, comisiones por tarjetas de créditos y<br />

debito, así como otras comisiones por operaciones de clientes.<br />

Total Primas de Seguros netas de Siniestros<br />

En el primer trimestre de 2012, las Primas de Seguros, netas de<br />

Comisiones, Reaseguro y Siniestros fueron Bs. 175 millones (US$<br />

41 millones) 1 , 32,2% superior al primer trimestre de 2011 de Bs.<br />

132 millones (US$ 31 millones) 1 . Esta mejora se debe al ramo de<br />

personas.<br />

Las primas cobradas netas correspondientes al primer trimestre de<br />

2012 fueron de Bs. 1.635 millones (US$ 381 millones) 1 , lo que<br />

representa Bs. 522 millones y 46,9% más que en el primer trimestre<br />

de 2011. Este crecimiento se debe principalmente al ramo de<br />

Personas (49%) y Automóvil (45%). Al 29 de febrero de 2012,<br />

<strong>Mercantil</strong> Seguros se ubicó en la primera posición entre las<br />

empresas de seguros del país en términos de primas netas<br />

cobradas, con una participación de mercado de 13,7%.<br />

Los siniestros correspondientes al primer trimestre de 2011 fueron<br />

de Bs. 1.121 millones (US$ 261 millones) 1 , superiores en Bs. 321<br />

millones (40,1%) con respecto al primer trimestre de 2011. El ratio<br />

de siniestros incurridos respecto a primas devengadas mejoró al<br />

pasar de 66,3% en el 2011 a 63,8% en el 2012.<br />

El resultado técnico fue de Bs. 44 millones (US$ 10 millones) 1<br />

74,6% superior al primer trimestre del año 2011.<br />

I Trim 2011<br />

I Trim 2012<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

1,8 %<br />

12 ,5 %<br />

Distribución del Total Ingresos<br />

Bs. 1.872 millones<br />

US$ 436 millones 1<br />

Marzo 2011<br />

85,7%<br />

12 ,6 %<br />

1,4 %<br />

Bs. 2.743 millones<br />

US$ 640 millones 1<br />

Marzo 2012<br />

Distribución del Total Ingresos<br />

por Segmentos de Negocios<br />

Banca Seguros Activ os de Terceros<br />

1 Las cifras en US$ se presentan como información referencial, sin que representen una base contable; los resultados se traducen al tipo de cambio promedio del período. Ver tipos de<br />

cambio en anexo VI. El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

62%<br />

21%<br />

11%<br />

6%<br />

63%<br />

19%<br />

9%<br />

9%<br />

I Trim. 2011 I Trim. 2012<br />

Margen <strong>Financiero</strong> Bruto<br />

Comisiones por Operaciones, Primas de Seguros Netas y Otros<br />

Ganancia en Venta Inversiones en Títulos Valores<br />

Otros Ingresos<br />

86,0%<br />

8

Total Gastos Operativos<br />

60,0%<br />

53,3%<br />

46,7%<br />

40,0%<br />

33,3%<br />

26,7%<br />

20,0%<br />

Trimestres<br />

Finalizados el ∆<br />

US$ 1<br />

(En millones de Bs. y US$, excepto porcentajes) 31-03-12 31-03-12 31-03-11 Bolívares %<br />

Resultado en Operación Financiera<br />

Gastos Operativos<br />

597 2.561 1.528 1.033 67,6%<br />

Gastos de Personal 161 691 505 186 36,8%<br />

Otros Gastos Operativos 232 993 731 262 35,8%<br />

Impuestos Corriente y Diferido 19 80 47 33 70,2%<br />

Resultado Neto del Trimestre 185 796 242 554 229,4%<br />

En el primer trimestre de 2012, los gastos operativos fueron de Bs. 1.684 millones (US$ 393 millones) 1 , 36,2% superior al primer<br />

trimestre del año 2011 cuando se ubicaron en Bs. 1.236 millones (US$ 288 millones) 1 . Este aumento se debe principalmente a:<br />

• Bs. 186 millones por gastos de personal, 36,8% superior al mismo período del año anterior. El aumento de los gastos<br />

incluye la aplicación de políticas de aumento salarial. Para <strong>Mercantil</strong> Banco Universal, los activos por empleado pasaron<br />

de Bs. 7,2 millones en el 2011 a Bs. 10,5 millones en el 2012. En <strong>Mercantil</strong> Seguros, la prima neta cobrada por empleado<br />

pasó de Bs. 0,7 millones en el 2011 a Bs. 1,1 millones en el 2012. En el caso de los negocios en el exterior, el indicador<br />

de activos por empleados pasó de US$ 8,9 millones en el 2011 a US$ 9,0 millones en el 2012.<br />

• Bs. 72 millones (40,0%) de aumento en los gastos por aportes a organismos reguladores.<br />

• Bs. 15 millones (12,2%) de aumento del gasto de depreciación de bienes de uso, amortización de intangibles y otros.<br />

• Bs. 175 millones (40,9%) de aumento en las comisiones por el uso de la red de puntos de ventas y cajeros automáticos,<br />

impuestos municipales, contribuciones, traslados y comunicaciones, entre otros.<br />

El índice de eficiencia medido por la relación de gastos operativos entre activos promedio, se ubicó en marzo de 2012 en 5,4%<br />

siendo en marzo de 2011, 5,2%. En cuanto al índice de gastos operativos entre ingresos totales, se situó en marzo de 2012 en<br />

52,2% (56,4% en marzo 2011). Los Gastos de Personal y Operativos se ven afectados por la inflación en Venezuela que fue de<br />

24,6% en los últimos 12 meses.<br />

INDICES DE EFICIENCIA E INFLACION<br />

IT 2011 IIT 2011 IIIT 2011 IVT 2011 IT 2012<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

52,3%<br />

5,4%<br />

24,6%<br />

Inflación anual Gastos operativos / Ingresos totales Gastos operativos / Activos promedios<br />

1 Las cifras en US$ se presentan como información referencial, sin que representen una base contable; los resultados se traducen al tipo de cambio promedio del período. Ver tipos de<br />

cambio en anexo VI. El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

6,1%<br />

5,9%<br />

5,7%<br />

5,5%<br />

5,3%<br />

5,1%<br />

4,9%<br />

4,7%<br />

4,5%<br />

9

Balance General<br />

A continuación se comentan las principales variaciones del balance general durante el primer trimestre de 2012, las cuales se<br />

analizan respecto al cuarto trimestre de 2011. También se muestra información comparativa con el primer trimestre de 2011.<br />

Cifras Relevantes del Balance General y Banca Privada y Gestión de Patrimonios<br />

(En millones de Bs. y US$, excepto porcentajes)<br />

∆ ∆<br />

Mar 12 vs. Dic 11 Mar 12 vs. Mar 11<br />

US$ 1<br />

31-03-12 31-03-12 31-12-11 31-03-11 Bolívares % Bolívares %<br />

Portafolio de Inversiones 6.133 26.305 25.083 24.356 1.222 4,9% 1.949 8,0%<br />

Cartera de Créditos, Neta 14.642 62.804 60.372 43.972 2.432 4,0% 18.832 42,8%<br />

Total Activo 25.509 109.414 102.697 82.429 6.717 6,5% 26.985 32,7%<br />

Depósitos 20.019 85.866 81.834 64.021 4.032 4,9% 21.845 34,1%<br />

Patrimonio 2.719 11.656 10.977 8.506 679 6,2% 3.150 37,0%<br />

Banca Privada y Gestión de Patrimonios 4.388 18.823 18.238 16.879 585 3,2% 1.944 11,5%<br />

Portafolio de Inversiones<br />

Al cierre del primer trimestre de 2012, el portafolio de Inversiones se ubicó en Bs. 26.305 millones (US$ 6.133 millones) 1 ,<br />

superior en Bs. 1.222 millones (4,9%) con respecto al cuarto trimestre del año 2011, cuando se ubicó en Bs. 25.083 millones (US$<br />

5.847 millones) 1 .<br />

Las variaciones en este rubro de manera individual por subsidiaria son como siguen:<br />

• <strong>Mercantil</strong> Banco Universal, aumentó Bs. 1.215 millones (10,9%) en el primer trimestre de 2012 y Bs. 2.621 millones<br />

(26,8%) con respecto a marzo 2011.<br />

• <strong>Mercantil</strong> Commercebank N.A., se ubicó en US$ 2.107 millones, 2,0% inferior al cierre del trimestre anterior y 14,9%<br />

inferior respecto a marzo 2011.<br />

• <strong>Mercantil</strong> Seguros, aumentó Bs. 406 millones (12,4%) en el primer trimestre 2012 y Bs. 1.206 millones (48,6%) con<br />

respecto a marzo 2011.<br />

Respecto al 31 de marzo de 2011, el portafolio de inversiones creció Bs. 1.949 millones (8,0%) al pasar de Bs. 24.356 millones a<br />

Bs. 26.305 millones.<br />

Las Inversiones por vencimiento y rendimiento, al cierre del primer trimestre de 2012 se distribuyen como sigue:<br />

Inversiones por Vencimiento y Rendimiento<br />

(Expresado en millones de Bs., excepto porcentajes)<br />

Para<br />

negociar Disp. para la venta<br />

Mantenidas al<br />

Vencimiento Acciones<br />

Depósitos a<br />

Plazo<br />

Inversiones de<br />

Disponibilidad<br />

Restringida<br />

AÑOS Bs. 2 Bs. 2 % 4 Bs. 3 % 4 Bs. 2 Bs. 2 % Bs. 2 % 4 TOTAL<br />

Bs. Menos 1 1.042 11,1% 2.064 5 5,3% 1.312 6<br />

6,0% 4.418<br />

De 1 a 5 5.743 13,7% 1.321 3,8 3 11,9% 7.067<br />

Más 5 2.273 16,1% 1.250 3,2 13 3.536<br />

US$ Menos 1 351 171 6,1% 58 2,5 39 1,0% 18 0,1% 638<br />

De 1 a 5 27 1.397 6,8% 231 3,3 1.654<br />

Más 5 59 8.803 4,9% 21 7,0 1 71 0,4% 36 4.5% 8.992<br />

437 19.430 2.880 14 2.175 1.369 26.305<br />

1<br />

Las cifras en US$ se presentan como información referencial, sin que representen una base contable; las cifras se traduce al tipo de cambio de cierre. Ver tipos de cambio en anexo VI.<br />

El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

2<br />

Valor de mercado.<br />

3<br />

Costo amortizado.<br />

4<br />

El rendimiento se basa en el costo amortizado al final del período. Se obtiene de dividir el ingreso de los títulos (incluye amortización de las primas o descuentos) sobre el costo amortizado o<br />

valor de mercado.<br />

5<br />

Bs. 1.741 millones corresponden a colocaciones en el Banco Central de Venezuela con vencimientos menores a 30 días.<br />

6<br />

Corresponden a reportos con el Banco Central de Venezuela con vencimientos menores a 30 días.<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

10

Las inversiones del primer trimestre del 2012, por compañías, por emisor y por moneda, se distribuyen como sigue:<br />

Distribución de las Inversiones por Emisor y por Moneda al 31 de marzo de 2012<br />

(En millones de Bs. y US$, excepto porcentajes)<br />

Estado<br />

Banco<br />

Agencias<br />

Venezolano<br />

Central de Gobierno Garantizadas<br />

y Entes Privado Totales<br />

Venezuela EEUU por Gob. EEUU Privado Int'I Públicos Venezolano en Bs<br />

Bolívares<br />

<strong>Mercantil</strong> Banco Universal 3.050 - - - 8.801 55 11.906<br />

<strong>Mercantil</strong> Seguros y Otros - - - - 2.757 357 3.114<br />

Total Bs. 3.050 - - - 11.5592 412 15.021<br />

Totales<br />

US Dólares En US$ 1<br />

<strong>Mercantil</strong> Banco Universal<br />

<strong>Mercantil</strong> Commercebank<br />

- 20 34 22 31 - 107<br />

Florida Bancorp - 1.063 860 147 44 - 2.115<br />

<strong>Mercantil</strong> Seguros y Otros - 92 33 127 156 - 408<br />

Total US$ - 1.175 928 296 231 - 2.630<br />

Distribución % 11,6% 19,1% 15,1% 4,8% 47,8% 1,6% 100,0%<br />

1<br />

Las cifras en US$ se presentan como información referencial, sin que representen una base contable; las cifras se traduce al tipo de cambio de cierre. Ver tipos de cambio en anexo VI.<br />

El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

2<br />

Bs. 940 millones incluyen cláusulas de indexación cambiaria.<br />

El total de inversiones en títulos emitidos o avalados por la nación venezolana (excluyendo al BCV), representa 1,1 veces el<br />

patrimonio y 11,4% de los activos de <strong>Mercantil</strong> (1,0 y 10,2% en marzo 2011, respectivamente). Respecto a <strong>Mercantil</strong> Banco<br />

Universal, estos títulos representan 1,3 veces el patrimonio y 12,1% de los activos (1,3 y 12,4% en marzo 2011,<br />

respectivamente). <strong>Mercantil</strong> posee el 3,0% de los títulos de deuda pública emitidos por el Estado venezolano, según datos<br />

oficiales obtenidos del Ministerio del Poder Popular para la Economía y Finanzas al 31 de diciembre de 2011 de la deuda en<br />

bolívares y dólares.<br />

50%<br />

45%<br />

40%<br />

35%<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

Banco Central de<br />

Venezuela<br />

DISTRIBUCION DE INVERSIONES POR EMISOR<br />

Gobierno EEUU Privado<br />

Internacional<br />

Estado<br />

Venezolano y<br />

Entes Públicos<br />

Mar-11 Dic-11 Mar-12<br />

Ag. Garantizadas<br />

Gob. EEUU<br />

Privado<br />

Venezolano<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

11

Cartera de Créditos<br />

Al cierre del primer trimestre de 2012, la cartera de créditos neta se ubicó en Bs. 62.804 millones (US$ 14.642 millones) 1 , lo<br />

que representa un aumento de 4,0% respecto al cuarto trimestre del año 2011, cuando se ubicó en Bs. 60.372 millones (US$<br />

14.075 millones) 1 .<br />

Respecto al 31 de marzo de 2011, la cartera de créditos aumentó Bs. 18.832 millones (42,8%), al pasar de Bs. 43.972 millones<br />

a Bs. 62.804 millones.<br />

El índice de Cartera Vencida y en Litigio como porcentaje de la cartera bruta es de 1,4% (3,3% en marzo 2011). El índice por<br />

subsidiaria es como sigue:<br />

• <strong>Mercantil</strong> Banco Universal 0,7% en comparación con 1,4% del sistema financiero venezolano.<br />

• <strong>Mercantil</strong> Commercebank 3,4%, índice que mejoró respecto al cierre de marzo de 2011 cuando registró 7,1% (4,6% los<br />

créditos sin devengo de intereses, 8,4% al 31 de marzo de 2011).<br />

El 98,1% de la cartera de créditos de <strong>Mercantil</strong> está en situación vigente al 31 de marzo de 2012. La provisión para la cartera<br />

representa una cobertura de 235,9% de la cartera vencida y en litigio (112,5% al 31 de marzo de 2011), siendo este indicador de<br />

605,7% en <strong>Mercantil</strong> Banco Universal (470,2% al 31 de marzo de 2011) y 43,9% en <strong>Mercantil</strong> Commercebank (23,0% al 31 de<br />

marzo de 2011).<br />

El análisis de las principales filiales de <strong>Mercantil</strong> y su posicionamiento de mercado se encuentran en las páginas 5 y 17.<br />

La distribución de la cartera de créditos por actividad económica, vencimiento, ubicación geográfica y tipo de riesgo, se<br />

encuentra en el anexo IV.<br />

El porcentaje regulatorio de cartera de créditos (<strong>Mercantil</strong> Banco Universal) por sector de la economía y tasas de interés, se<br />

encuentra en el anexo V.<br />

45 %<br />

Millones de Bs.<br />

65.000<br />

60.000<br />

55.000<br />

50.000<br />

45.000<br />

40.000<br />

35.000<br />

30.000<br />

25.000<br />

20.000<br />

15.000<br />

10.000<br />

5.000<br />

0<br />

CARTERA DE CRÉDITOS POR SEGMENTO DE NEGOCIOS<br />

46%<br />

27%<br />

46%<br />

26%<br />

27% 28% 29% 27% 28%<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

45%<br />

26%<br />

47%<br />

26%<br />

47%<br />

25%<br />

Mar. 2011 Jun. 2011 Sep. 2011 Dic. 2011 Mar. 2012<br />

Personas Corporaciones Empresas Medianas y Pequeñas<br />

1<br />

Las cifras en US$ se presentan como información referencial, sin que representen una base contable; las cifras se traduce al tipo de cambio de cierre. Ver tipos de cambio en anexo VI.<br />

El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

12

Total Activo<br />

Al cierre del primer trimestre de 2012 el total activo se ubicó en Bs. 109.414 millones (US$ 25.509 millones) 1 , superior en Bs.<br />

6.717 millones (6,5%) respecto al cuarto trimestre del año 2011, cuando se ubicó en Bs. 102.697 millones (US$ 23.943 millones) 1 .<br />

Respecto al 31 de marzo de 2011, los activos crecieron Bs. 26.985 millones (32,7%), al pasar de Bs. 82.429 millones a Bs.<br />

109.414 millones.<br />

Las variaciones en este rubro vistas de manera individual por subsidiaria son como siguen:<br />

• <strong>Mercantil</strong> Banco Universal, al 31 de marzo de 2012 alcanzó un total de activos consolidados incluyendo las agencias en el<br />

exterior de Bs. 73.446 millones (US$ 17.124 millones) 1 , superior en Bs. 5.921 millones (8,8%) respecto al cuarto trimestre de<br />

2011 cuando totalizaron Bs. 67.525 millones (US$ 15.743 millones) 1 . El aumento respecto al 31 de marzo de 2011 cuando los<br />

activos se ubicaron en Bs. 47.926 millones (US$ 11.174 millones) 1 , fue de 53,2%.<br />

• <strong>Mercantil</strong> Commercebank Florida Bancorp al cierre del primer trimestre de 2012 alcanzó un total de activos de US$ 6.781<br />

millones, superior en US$ 176 millones (2,7%) respecto al cuarto trimestre de 2011 cuando totalizaron US$ 6.604 millones. El<br />

aumento respecto al 31 de marzo de 2011 cuando los activos se ubicaron en US$ 6.734 millones, fue de 0,7%,.<br />

• <strong>Mercantil</strong> Seguros al cierre del 31 de marzo de 2012 alcanzó un total de activos de Bs. 5.603 millones (US$ 1.305 millones) 1 ,<br />

superior en 16,9% al importe del cuarto trimestre de 2011 de Bs. 4.791 millones (US$ 1.117 millones) 1 . El aumento respecto<br />

al 31 de marzo de 2011 cuando los activos se situaron en Bs. 3.589 millones (US$ 837 millones) 1 , fue de 56,1%,.<br />

El análisis de las principales filiales de <strong>Mercantil</strong> y su posicionamiento de mercado se encuentran en las páginas 5 y 17.<br />

Activos Filiales<br />

en Venezuela<br />

Cartera de Credito (57%)<br />

Tít. Estado Venezolano y Entes Públicos (16%)<br />

Colocaciones en BCV (4%)<br />

Títulos Sector Privado (1%)<br />

Disponibilades (12%)<br />

Cta. Cte. en BCV (7%)<br />

Otros Activos (3%)<br />

Distribución de Activos<br />

Total Bs. 109.414 millones<br />

(US$ 25.509 millones)<br />

1%<br />

1<br />

Marzo 2012<br />

27%<br />

5%<br />

64%<br />

3%<br />

Agencias en U.S.A. de <strong>Mercantil</strong> Banco Universal<br />

<strong>Mercantil</strong> Commercebank (U.S.A.)<br />

Otras Compañias (Venezuela)<br />

<strong>Mercantil</strong> Banco Universal (Venezuela)<br />

Otras Geografias<br />

Activos Filiales<br />

en el Exterior<br />

Cartera de Credito (60%)<br />

Tít. Estado Venezolano (1%)<br />

Títulos Sector Privado (2%)<br />

Títulos Gobierno EEUU (16%)<br />

Agencias Garantizadas Gob. EEUU (13%)<br />

Otros Activos (8%)<br />

1<br />

Las cifras en US$ se presentan como información referencial, sin que representen una base contable; las cifras se traduce al tipo de cambio de cierre. Ver tipos de cambio en anexo VI.<br />

El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

13

Depósitos<br />

Al cierre del primer trimestre de 2012, los depósitos alcanzaron Bs. 85.866 millones (US$ 20.019 millones) 1 , lo que representa<br />

un aumento de Bs. 4.032 millones (4,9%) respecto al trimestre anterior, cuando se ubicaron en Bs. 81.834 millones (US$ 19.078<br />

millones) 1 .<br />

Respecto al 31 de marzo de 2011, los depósitos crecieron Bs. 21.845 millones (34,1%) al pasar de Bs. 64.021 millones a Bs.<br />

85.866 millones.<br />

Las variaciones en este rubro vistas de manera individual por subsidiaria son como siguen:<br />

• <strong>Mercantil</strong> Banco Universal, al 31 de marzo de 2012 alcanzó un total de depósitos incluyendo las agencias en el exterior, de<br />

Bs. 62.888 millones (US$ 14.662 millones) 1 , superior en Bs. 4.418 millones (7,6%) respecto al cuarto trimestre de 2011<br />

cuando se ubicaron en Bs. 58.469 millones (US$ 13.631 millones) 1 . El aumento respecto al 31 de marzo de 2011 cuando los<br />

depósitos alcanzaron Bs. 41.128 millones (US$ 9.589 millones) 1 , fue de 52,9%,<br />

• <strong>Mercantil</strong> Commercebank al 31 de marzo de 2012 alcanzó un total de depósitos de US$ 5.349 millones, superior en US$<br />

147 millones (2,8%) respecto al trimestre anterior, cuando se ubicaron en US$ 5.202 millones. El aumento respecto al 31 de<br />

marzo de 2011 cuando los depósitos se situaron en US$ 5.160 millones, fue de US$ 189 millones (3,7%).<br />

El análisis de las principales filiales de <strong>Mercantil</strong> y su posicionamiento de mercado se encuentra en las páginas 5 y 17.<br />

Millones de Bs.<br />

90.000<br />

82.500<br />

75.000<br />

67.500<br />

60.000<br />

52.500<br />

45.000<br />

37.500<br />

30.000<br />

22.500<br />

15.000<br />

7.500<br />

Obligaciones Financieras<br />

0<br />

DISTRIBUCIÓN DE DEPÓSITOS POR SEGMENTOS DE NEGOCIOS<br />

56%<br />

19%<br />

54%<br />

20% 21%<br />

25% 26% 24% 25% 26%<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

55%<br />

56%<br />

19%<br />

55%<br />

19%<br />

Mar. 2011 Jun. 2011 Sep. 2011 Dic. 2011 Mar. 2012<br />

Empresas Medianas y Pequeñas Corporaciones Personas<br />

Al cierre del primer trimestre del año 2012, las obligaciones financieras alcanzaron Bs. 3.373 millones (US$ 786 millones) 1 , lo<br />

que representa un disminución de 2,8% con respecto al cuarto trimestre del año 2011, cuando se ubicaron en Bs. 3.469 millones<br />

(US$ 809 millones) 1 . Respecto al 31 de marzo de 2011, las obligaciones disminuyeron en 14,1%.<br />

(Expresado en millones de Bs y US$)<br />

Títulos valores de deuda objeto de<br />

oferta pública emitidos por la institución<br />

Mar-12 Dic-11 Mar-11<br />

US$ 1 Bs. Bs. Bs.<br />

- 0 0 10<br />

Obligaciones Subordinadas 112 479 479 479<br />

112 479 479 489<br />

Otros pasivos financieros* 675 2.894 2.990 3.436<br />

787 3.373 3.469 3.925<br />

* Incluye Obligaciones con pacto de recompra, fondos recibidos para programas especiales de financiamiento, tarjetas de créditos, cartas de créditos, mutuos y sobregiros.<br />

1<br />

Las cifras en US$ se presentan como información referencial, sin que representen una base contable; las cifras se traduce al tipo de cambio de cierre. Ver tipos de cambio en anexo VI. El<br />

tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

14

Patrimonio<br />

Al cierre del primer trimestre de 2012, el patrimonio se ubicó en Bs. 11.656 millones (US$ 2.719 millones) 1 lo que representa un<br />

aumento de 6,2% respecto al trimestre anterior, cuando se ubicó en Bs. 10.977 millones (US$ 2.560 millones) 1 , y un aumento de<br />

37,0% respecto al primer trimestre de 2011, cuando se ubicó en Bs. 8.506 millones (US$ 1.983 millones) 1 .<br />

La variación en el primer trimestre de 2012, obedece principalmente al resultado neto del periodo de Bs. 796 millones, aumento<br />

de Bs. 287 millones por ajuste de valor de mercado de las inversiones disponibles para la venta y disminución de Bs. 408<br />

millones por apartados para dividendos decretados por la Asamblea de Accionistas.<br />

Índices de Capital<br />

El patrimonio respecto a los activos de <strong>Mercantil</strong> al 31 de marzo de 2012, es de 10,7% y sobre los activos ponderados con base<br />

en riesgos es de 18,5%, de acuerdo a las normas de la Superintendencia Nacional de Valores (SNV), (10,3% y 19,8% al 31 de<br />

marzo de 2011).<br />

• <strong>Mercantil</strong> Banco Universal, según las normas de Superintendencia de las Instituciones del Sector Bancario en Venezuela al<br />

31 de marzo de 2012, el índice de patrimonio sobre activos es de 10,1% y sobre activos ponderados con base en riesgos es<br />

de 16,3% (11,3% y 16,6% al 31 de marzo de 2011).<br />

• <strong>Mercantil</strong> Commercebank. N.A., con base en las normas de la Oficina del Contralor de la Moneda al 31 de marzo de 2012 el<br />

índice de patrimonio sobre activos es de 9,2% y sobre activos ponderados con base en riesgos es de 17,1%, (8,9% y 16,8%<br />

al 31 de marzo de 2011).<br />

Los índices patrimoniales de <strong>Mercantil</strong> y sus subsidiarias exceden los mínimos regulatorios.<br />

.<br />

1<br />

Las cifras en US$ se presentan como información referencial, sin que representen una base contable; las cifras se traduce al tipo de cambio de cierre. Ver tipos de cambio en anexo VI.<br />

El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

15

Activos y Pasivos en Moneda Extranjera<br />

<strong>Mercantil</strong> posee US$ 7.886 millones y US$ 6.497 millones en<br />

activos y pasivos en moneda extranjera, respectivamente al 31 de<br />

marzo de 2012.<br />

El efecto estimado por el aumento de cada Bs. 0,10/US$1 respecto<br />

al tipo de cambio de Bs. 4,2893/US$1 al 31 de marzo de 2012,<br />

sería un incremento de Bs. 789 millones en los activos, y Bs. 139<br />

millones en el patrimonio, de los cuales Bs. 29 millones se<br />

registrarían en los resultados del periodo.<br />

<strong>Mercantil</strong> Commercebank<br />

Florida Bancorp y sus<br />

subsidiarias en el exterior<br />

(41%)<br />

Filiales en el exterior (13%)<br />

Subsidiarias en Venezuela<br />

(38%)<br />

Agencia y sucursal en el<br />

exterior de <strong>Mercantil</strong> Banco<br />

Universal (8%)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

Colocaciones en<br />

Bancos Extranjeros;<br />

29,2%<br />

Cartera de Créditos y<br />

Otros Activos; 3,4%<br />

69,1%<br />

30,9%<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

58,8%<br />

41,2%<br />

Bolívares Dolares<br />

Al 31 de marzo de 2012 el patrimonio de <strong>Mercantil</strong> alcanza a Bs. 11.656 millones, equivalente a US$ 2.719 millones 1 , parte del<br />

cual está cubierto en US dólares, con los siguientes activos netos:<br />

Ubicación<br />

por Vehículo:<br />

Activos<br />

US$ 1.389<br />

1 Las cifras en US$ se presentan como información referencial, sin que representen<br />

una base contable; las cifras se traducen al tipo de cambio de cierre del período. Ver<br />

tipos de cambio en Anexo VI. El tipo de cambio está controlado en Venezuela a partir<br />

de febrero 2003.<br />

Total Activos<br />

Distribuido en Bolívares y Dólares<br />

Bs. 82.429 millones<br />

(US$ 19.217 millones 1 )<br />

Marzo 2011<br />

Bs. 109.414 millones<br />

(US$ 25.509 millones 1 )<br />

Marzo 2012<br />

Activos en subsidiarias<br />

en Venezuela (38%)<br />

* Con cláusula de indexación al US$<br />

(Ver Portafolio de Inversiones en Pág. 10)<br />

US Treasury; 1,4%<br />

Títulos de Interés y<br />

Capital Cubierto<br />

(Ticc's); 66,0%<br />

16

1.800<br />

1.600<br />

1.400<br />

1.200<br />

1.000<br />

Resultado de Subsidiarias bajo sus Normas Contables Regulatorias<br />

<strong>Mercantil</strong> Banco Universal<br />

El activo total de <strong>Mercantil</strong> Banco Universal creció Bs. 5.824<br />

millones (8,6%) respecto a diciembre de 2011. Durante el<br />

primer trimestre de 2012 la cartera de créditos neta aumentó<br />

Bs. 2.328 millones (5,5%) y las captaciones del público se<br />

incrementaron en Bs. 5.163 millones (8,7%) respecto al cierre<br />

del cuarto trimestre de 2011, alcanzando la cifra de Bs. 44.303<br />

millones y Bs. 64.721 millones, respectivamente. La calidad de<br />

la cartera de créditos continúa en niveles favorables, con<br />

índices de cartera vencida y en litigio como porcentaje de la<br />

cartera bruta de 0,7%, en comparación con 1,4% del sistema<br />

financiero venezolano. La provisión para la cartera representa<br />

una cobertura de 605,7% de la cartera vencida y en litigio<br />

(470,2% al 31 de marzo de 2011).<br />

800<br />

600<br />

400<br />

200<br />

<strong>Mercantil</strong> C.A., Banco Universal<br />

Consolidado<br />

(En millones de Bs. y US$)<br />

US$<br />

31-03-12 31-03-12 31-12-11 31-03-11<br />

Total Activo 17.060 73.175 67.351 47.897<br />

Portafolio de Inversiones 2.912 12.492 11.229 9.700<br />

Cartera de Créditos, neta 10.329 44.303 41.975 26.871<br />

Depósitos 15.089 64.721 59.558 42.003<br />

Patrimonio 1.541 6.608 6.128 4.544<br />

Resultado Neto del Trimestre 155 666 827 306<br />

Cifras Históricas presentadas de acuerdo con normas de la Superintendencia de las Instituciones del Sector<br />

Bancario<br />

Al 31 de marzo de 2012 la subsidiaria <strong>Mercantil</strong> Banco Universal es el cuarto banco en términos de activos totales, con una<br />

participación de mercado del 11,4%, teniendo la primera institución el 14,8% y los 4 principales bancos de Venezuela el 51,4% de<br />

participación del total del sistema financiero. Adicionalmente ocupa el segundo lugar en créditos destinados a los sectores<br />

hipotecario, manufacturero, turismo y microcrédito con una participación de mercado de 13,4%, 14,8%, 15,0% y 13,3%,<br />

respectivamente. En créditos destinados al sector agrario y en términos de cartera de créditos bruta ocupa el tercer lugar con una<br />

participación de mercado del 13,8% y 15,4%, respectivamente. <strong>Mercantil</strong> es el primer banco en Venezuela en depósitos de ahorro<br />

con una participación de mercado de 20,8%.<br />

El Patrimonio creció Bs. 480 millones (7,8%) respecto a diciembre de 2011, para alcanzar Bs. 6.608 millones. Este aumento<br />

incluye principalmente el resultado neto del trimestre de Bs. 666 millones, Bs. 184 millones de aumento por ajuste a valor de<br />

mercado de las inversiones disponibles para la venta, disminuciones por dividendos pagados de Bs. 300 millones. Al 31 de marzo<br />

de 2012, el índice de patrimonio sobre activos es de 10,1% (mínimo requerido 8%) y sobre activos ponderados con base en<br />

riesgos según las normas de Superintendencia de las Instituciones del Sector Bancario en Venezuela es de 16,3% (mínimo<br />

requerido 12%).<br />

0<br />

10,8% 11,0% 11,2%<br />

4,8%<br />

4,7%<br />

Evolución del Margen<br />

4,8%<br />

10,9% 10,9%<br />

4,4%<br />

978 1.133 1.293 1.477 1.531<br />

IT 2011 IIT 2011 IIIT 2011 IVT 2011 IT 2012<br />

Gastos de Transformación / Activo Total Promedio<br />

4,3%<br />

15,0%<br />

13,0%<br />

11,0%<br />

9,0%<br />

7,0%<br />

5,0%<br />

3,0%<br />

Margen financiero bruto Margen <strong>Financiero</strong> Bruto / Activo <strong>Financiero</strong> Promedio<br />

Crecimiento Cartera de Créditos Bruta en Venezuela<br />

3,9%<br />

1,5%<br />

5,4%<br />

10,3% 10,4% 13,8% 8,5%<br />

En el primer trimestre de 2012, el resultado neto de Bs. 666 millones representó un aumento de Bs. 360 millones (117,9%)<br />

respecto al primer trimestre de 2011, principalmente por el incremento de Bs. 554 millones en el margen financiero bruto producto<br />

del aumento en el índice de intermediación financiera (cartera de créditos neta a depósitos), al pasar de 67,3% a 71,2%, aumento<br />

de Bs. 147 millones en operaciones de compra y venta de inversiones en títulos valores, disminución de Bs. 130 millones en el<br />

gasto de provisión para la cartera de créditos, aumento de Bs. 72 millones en ingresos netos por comisiones por tarjetas de<br />

créditos y debito y otros ingresos, disminución de Bs. 147 millones de ingresos producto de la realización en el 2011 de las<br />

ganancias cambiarias registradas previamente en el patrimonio de acuerdo a las normas de la Superintendencia de las<br />

Instituciones del Sector Bancario, aumento de Bs. 158 millones en los gastos de personal y aumento de Bs. 73 millones en los<br />

aportes a organismos reguladores, entre otros.<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

30,0%<br />

25,0%<br />

20,0%<br />

15,0%<br />

10,0%<br />

5,0%<br />

0,0%<br />

14,2%<br />

15,0%<br />

17,1%<br />

15,1%<br />

10,6%<br />

15,9%<br />

19,8%<br />

15,4%<br />

IT 2011 IIT 2011 IIIT 2011 IVT 2011 IT 2012<br />

Sistema <strong>Financiero</strong> <strong>Mercantil</strong> Participación en Mercado<br />

16,0%<br />

15,5%<br />

15,0%<br />

14,5%<br />

14,0%<br />

13,5%<br />

13,0%<br />

17

16,0%<br />

14,0%<br />

12,0%<br />

10,0%<br />

8,0%<br />

6,0%<br />

4,0%<br />

<strong>Mercantil</strong> Commercebank N.A.<br />

Al 31 de marzo de 2012, los activos totales se situaron en US$<br />

6.816 millones, superior en 2,7% respecto a diciembre de 2011<br />

y en 0,5% respecto al primer trimestre de 2011. La cartera de<br />

créditos se ubicó en US$ 4.107 millones, similar al trimestre<br />

anterior y creció 6,4% respecto al primer trimestre de 2011. Los<br />

préstamos comerciales e industriales crecieron en un 4,2%<br />

durante el trimestre como resultado de la orientación estratégica<br />

del Banco en este sector, que se espera que crezca en la<br />

medida en que la economía siga fortaleciéndose. Al 31 de<br />

marzo de 2012 el Banco mantiene US$ 2.474 millones (36% del<br />

total de activos) principalmente en colocaciones a corto plazo y<br />

Bonos emitidos o garantizados por el Gobierno de los Estados<br />

Unidos de América. Los depósitos e inversiones cedidas del<br />

Banco alcanzaron US$ 5.393 millones al cierre de marzo 2011,<br />

lo que representa un aumento de 2,9% y 3,6 % respecto al<br />

trimestre anterior y al primer trimestre de 2011, respectivamente.<br />

Índices Calidad de Cartera<br />

IT 2011 IIT 2011 IIIT 2011 IVT 2011 IT 2012<br />

Créditos sin devengo / Cartera bruta<br />

Cartera Clasif. / Cartera bruta<br />

Cartera Clasif. + Oreo/ Tier 1 + Provisión Cartera<br />

78,0%<br />

72,0%<br />

66,0%<br />

60,0%<br />

54,0%<br />

48,0%<br />

42,0%<br />

36,0%<br />

30,0%<br />

<strong>Mercantil</strong> Commercebank N.A.<br />

Consolidado<br />

(En millones de US$)<br />

31-03-12 31-12-11 31-03-11<br />

Total Activo 6.816 6.636 6.782<br />

Portafolio de Inversiones 2.474 2.318 2.594<br />

Cartera de Créditos, neta 4.107 4.105 3.859<br />

Depósitos 5.138 4.938 4.776<br />

Inversiones cedidas 255 305 427<br />

Patrimonio 690 682 659<br />

Resultado Neto del Trimestre 6 8 3<br />

Cifras presentadas de acuerdo con Principios Contables de Aceptación General en Estados Unidos (USGAAP)<br />

Los activos improductivos (créditos sin devengo de intereses y<br />

bienes recibidos en pago) se redujeron en US$ 32 millones<br />

(12,6%) durante el trimestre y US$ 137 millones (25,4%)<br />

respecto a marzo de 2011. Estos activos constituyen 3,3% del<br />

total de los activos, inferior al 3,8% registrado en el trimestre<br />

anterior. Respecto al total de préstamos, la morosidad<br />

disminuyó de 5,8% en el cuarto trimestre 2011 a 4,6% en el<br />

primer trimestre 2012, cuando el Banco registró US$ 8,5<br />

millones en provisiones para préstamos, similar al trimestre<br />

anterior y US$ 5,2 millones (38,1%) por debajo respecto al<br />

mismo trimestre del año pasado.<br />

El patrimonio del Banco al 31 de marzo de 2011 se situó en US$<br />

690 millones, superior en US$ 7 millones (1,1%) respecto al 31<br />

de diciembre de 2011, principalmente por el resultado del<br />

trimestre de US$ 6 millones. Al 31 de marzo de 2012 el índice<br />

de patrimonio sobre activos es de 9,2% y sobre activos<br />

ponderados con base en riesgos es de 17,1%, (8,9% y 16,8% al<br />

31 de marzo de 2011) con base en las normas de la Oficina del<br />

Contralor de la Moneda.<br />

En el primer trimestre de 2012, el resultado neto de US$ 6 millones representó un aumento de US$ 4 millones (132,9%)<br />

respecto al primer trimestre de 2011. Este incremento es atribuido principalmente al incremento del margen financiero bruto en<br />

US$ 2 millones (4,6%) y a la disminución del requerimiento de provisión de cartera de créditos en US$ 5 millones (38,1%).<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

18

45%<br />

40%<br />

35%<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

<strong>Mercantil</strong> Seguros<br />

En el primer trimestre de 2012, la recaudación de primas se<br />

ubicó en Bs. 1.635 millones, 46,9% superior al cierre del primer<br />

trimestre de 2011, cuando alcanzó Bs. 1.113 millones. Al cierre<br />

del 29 de febrero de 2012, <strong>Mercantil</strong> Seguros se ubicó en la<br />

primera posición entre las empresas de seguros del país en<br />

términos de primas cobradas netas, con una participación de<br />

mercado del 13,7%.<br />

Las cuentas del activo totalizaron para el 31 de marzo de 2012,<br />

Bs. 5.181 millones, lo que representa un aumento del 7,9% en<br />

comparación con diciembre de 2011. El Patrimonio de la<br />

empresa se ubicó en Bs. 1.428 millones, cifra que permite<br />

contar con un margen de solvencia que cumple con las<br />

regulaciones vigentes.<br />

1.113<br />

27,9%<br />

<strong>Mercantil</strong> Merinvest<br />

Primas Cobradas Netas<br />

y Resultado Técnico<br />

1.123<br />

26,4%<br />

26 27<br />

1.334<br />

31,7%<br />

1.664 1.635<br />

39,2%<br />

130<br />

52 44<br />

IT 2011 IIT 2011 IIIT 2011 IVT 2011 IT 2012<br />

Primas netas cobradas Resultado técnico<br />

Resultado técnico / Ingresos totales<br />

30,6%<br />

Al 31 de marzo de 2012 <strong>Mercantil</strong> Merinvest alcanzó activos<br />

totales consolidados por Bs. 114 millones, lo que representa un<br />

aumento de 1,3%, en comparación con el cierre de diciembre<br />

de 2011.<br />

En el primer trimestre de 2012, la utilidad neta alcanzó Bs. 10<br />

millones, superior en 228,5% a la obtenida en el primer<br />

trimestre de 2011 de Bs. 3 millones.<br />

<strong>Mercantil</strong> Seguros C.A.<br />

Consolidado<br />

(En millones de Bs. y US$)<br />

US$<br />

31-03-12 31-03-12 31-12-11 31-03-11<br />

Total Activo 1.207 5.181 4.801 3.627<br />

Inversiones Aptas Reservas<br />

Técnicas 849 3.641 3.600 2.818<br />

Inversiones No Aptas<br />

Reservas Técnicas 199 853 549 252<br />

Patrimonio 333 1.428 1.469 985<br />

Resultado Neto del Trimestre 25 109 209 68<br />

Primas Cobradas Trimestre 381 1.635 1.664 1.113<br />

Cifras históricas presentadas de acuerdo con Normas de la Superintendencia de la Actividad Aseguradora<br />

Las cifras presentadas incluyen todas las reservas obligatorias y<br />

voluntarias que respaldan las operaciones de la compañía, entre<br />

ellas, las reservas para los siniestros pendientes de liquidación y<br />

pago.<br />

Al cierre del 31 de marzo de 2012, el portafolio de inversiones de<br />

la compañía asciende a Bs. 4.494 millones, superior en 8,3% en<br />

comparación al cuarto trimestre de 2011. Así, el total de las<br />

Inversiones aptas para la representación de las Reservas<br />

Técnicas, alcanzaron Bs. 3.641 millones (1,1% de aumento en<br />

relación al trimestre anterior), manteniéndose niveles de liquidez<br />

que permiten satisfacer ampliamente los compromisos con<br />

asegurados, asesores de seguros y reaseguradores.<br />

En el primer trimestre 2012, el resultado técnico cerró en Bs.<br />

44 millones, con un índice combinado de 96,7%. El resultado<br />

neto del primer trimestre de 2012 asciende a Bs. 109 millones<br />

(60,3% superior al cierre del primer trimestre de 2011). El ratio<br />

de siniestros incurridos respecto a primas devengadas mejoró al<br />

pasar de 66,3% en el 2011 a 63,8% en el 2012.<br />

<strong>Mercantil</strong> Merinvest C.A.<br />

Consolidado<br />

(En millones de Bs. y US$)<br />

US$<br />

31-03-12 31-03-12 31-12-11 31-03-11<br />

Total Activo 27 114 113 127<br />

Portafolio de Inversiones 13 55 64 95<br />

Patrimonio 24 102 94 116<br />

Resultado Neto del Trimestre 2 10 3 3<br />

Cifras históricas presentadas de acuerdo con Normas de la Superintendencia Nacional de Valores<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

19

Banca Privada y Gestión de Patrimonios<br />

El negocio de Banca Privada y Gestión de Patrimonios comprende: servicios de fideicomiso, servicio de corretaje de valores,<br />

administración de fondos mutuales y servicios de administración de cartera. Los activos netos de terceros en administración que<br />

se registran fuera del balance al 31 de marzo de 2012, alcanzaron Bs. 18.823 millones (US$ 4.388 millones) 1 , superior en 3,2%<br />

respecto a diciembre de 2011 y en 11,5% respecto a marzo de 2011, según el siguiente detalle:<br />

ACTIVOS NETOS TOTALES<br />

(En millones Bs. y US$, excepto porcentajes)<br />

31-03-12 31-12-11 31-03-11<br />

∆ Mar 12<br />

vs. Dic 11<br />

∆ Mar 12<br />

vs. Mar 11<br />

Fideicomiso 11.093 11.254 10.394 (1,4)% 6,7%<br />

Fondos Mutuales 914 762 537 20,0% 70,3%<br />

Corretaje 5.432 4.931 4.666 10,2% 16,4%<br />

Asesoría Financiera 1.383 1.291 1.282 7,1% 7,9%<br />

Total Banca Privada y<br />

Gestión de Patrimonios Bs. 18.823 18.238 16.879<br />

Total Banca Privada y<br />

Gestión de Patrimonios US $ 4.388 1<br />

4.252 1 3.935 1<br />

3,2% 11,5%<br />

3,2% 11,5%<br />

1 Las cifras en US$ se presentan como información referencial, sin que representen una base contable; las cifras se traducen al tipo de cambio de cierre del período. Ver tipos de cambio en<br />

Anexo VI. El tipo de cambio está controlado en Venezuela a partir de febrero 2003.<br />

Durante el primer trimestre de 2012, el Fideicomiso administró activos por Bs. 11.093 millones, el cual se mantuvo en nivel similar<br />

respecto a diciembre 2011 y un incremento de 6,7% respecto al mes de marzo del año 2011. Al 31 de marzo de 2012, el<br />

fideicomiso se ubica en el segundo lugar entre la banca privada y el quinto lugar del mercado fiduciario en Venezuela.<br />

Al cierre de marzo de 2012, <strong>Mercantil</strong> mantiene su posición de líder en la industria de fondos mutuales en Venezuela. Los activos<br />

administrados a través de Fondos Mutuales aumentaron 20,0% respecto a diciembre de 2011 y 70,3% respecto a marzo de 2011<br />

ubicándose en Bs. 914 millones.<br />

<strong>Mercantil</strong> ofrece a sus clientes productos y servicios de inversión (corretaje y asesoría financiera) en el contexto de los mercados<br />

financieros mundiales, así al cierre de marzo de 2012 el valor total de los activos de clientes alcanzó Bs. 6.815 millones, 9,5% de<br />

aumento respecto al cierre de diciembre de 2011 (14,6% de aumento respecto al cierre de marzo 2011).<br />

Contacto: Relaciones con Inversionistas. TLF.:58-212-503.1335 (VZLA) / 1-212-891.7405 (USA). e-Mail: inversionista@bancomercantil.com. website: www.bancomercantil.com.<br />

20

Asambleas<br />

Eventos Corporativos<br />

En el primer trimestre de 2012 se llevaron a cabo las asambleas de accionistas de <strong>Mercantil</strong> <strong>Servicios</strong> <strong><strong>Financiero</strong>s</strong> y sus filiales en<br />

Venezuela y en el exterior en las cuales fueron aprobados los informes que presentó la Junta Directiva a la consideración de los<br />

accionistas, así como los estados financieros auditados, e informe de los Comisarios, correspondientes al año 2011, también se<br />

designaron los miembros de la Junta Directiva que estatutariamente corresponde y se fijó su remuneración. De igual forma se<br />

realizó el nombramiento de los comisarios de <strong>Mercantil</strong> y se asignó su remuneración.<br />

Se aprobó el informe de la Junta Directiva sobre el Grado de Cumplimiento de los Principios de Gobierno Corporativo.<br />

Programa de Recompra<br />

La Asamblea de <strong>Mercantil</strong> autorizó la Vigésima Quinta Fase del Programa de Recompra de Acciones de <strong>Mercantil</strong> <strong>Servicios</strong><br />

<strong><strong>Financiero</strong>s</strong> que dio inicio a partir del 9 de abril de 2012, dando así continuidad a este programa que se ha venido realizando<br />

desde mayo de 2000 para agregar valor a la empresa.<br />

Dividendos<br />

La Asamblea de Accionistas de <strong>Mercantil</strong>, celebrada en marzo 2012, aprobó el pago de dividendos en efectivo por un monto de<br />

Bs. 4,00 por acción común, el cual se cancelará de la siguiente manera: dos dividendos ordinarios en efectivo para cada una de<br />

las acciones comunes “A” y “B” en circulación a razón de Bs. 0,50 por acción común cada uno, pagaderos el 10 de abril y el 10 de<br />

octubre de 2012, respectivamente y el pago de un dividendo extraordinario en efectivo a razón de Bs. 3,00 por acción común,<br />

pagadero el 10 de mayo de 2012.<br />

La Superintendencia Nacional de Valores autorizó la oferta pública de papeles comerciales de <strong>Mercantil</strong><br />

En enero 2012, la Superintendencia Nacional de Valores autorizó a <strong>Mercantil</strong> <strong>Servicios</strong> <strong><strong>Financiero</strong>s</strong> para ofrecer públicamente<br />

papeles comerciales y obligaciones quirografarias por el monto de Bs. 200 millones y Bs. 90 millones, respectivamente. En marzo,<br />

<strong>Mercantil</strong> realizó la oferta al público de Bs. 20 millones de papeles comerciales y Bs. 20 millones de obligaciones quirografarias.<br />

Nuevas Medidas Anunciadas en el Entorno <strong>Financiero</strong> Venezolano<br />

El Ministerio del Poder Popular de Planificación y Finanzas y el de Agricultura y Tierras fijaron los porcentajes mínimos<br />

mensuales y las condiciones aplicables a la cartera agraria obligatoria para 2012<br />

Los citados Ministerios mantuvieron entre el 20% y el 25% los porcentajes mínimos de la cartera de crédito que cada uno de los<br />