MOL & SKAT

MOL & SKAT

MOL & SKAT

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Indkomsterne er noteret hver for sig og udgør en samlet personlig indkomst på 130.000<br />

kr., hvorfra AM-bidraget trækkes. Fradragene svarer til udgifter til transport, teknikere,<br />

booker osv., i forbindelse med afholdelse af koncerterne og trækkes nu fra efter en særlig<br />

beregning, som ikke stemmer helt overens med tallene ovenfor, men i teorien vil Jens<br />

ende med et grundlag på 69.600 kr., som han skal beskattes af. Førte Jens derimod<br />

virksomhedsregnskab og indberettede som selvstændig, så ville tallene se anderledes ud.<br />

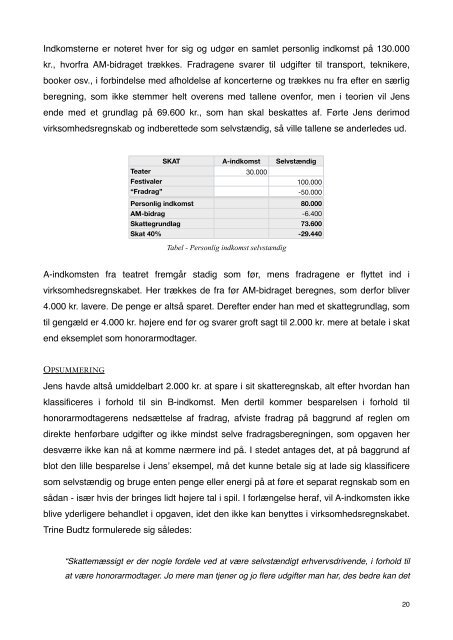

Teater<br />

Festivaler<br />

“Fradrag”<br />

Personlig indkomst<br />

AM-bidrag<br />

Skattegrundlag<br />

Skat 40%<br />

<strong>SKAT</strong> A-indkomst Selvstændig<br />

30.000<br />

Tabel - Personlig indkomst selvstændig<br />

100.000<br />

-50.000<br />

80.000<br />

-6.400<br />

73.600<br />

-29.440<br />

A-indkomsten fra teatret fremgår stadig som før, mens fradragene er flyttet ind i<br />

virksomhedsregnskabet. Her trækkes de fra før AM-bidraget beregnes, som derfor bliver<br />

4.000 kr. lavere. De penge er altså sparet. Derefter ender han med et skattegrundlag, som<br />

til gengæld er 4.000 kr. højere end før og svarer groft sagt til 2.000 kr. mere at betale i skat<br />

end eksemplet som honorarmodtager.<br />

OPSUMMERING<br />

Jens havde altså umiddelbart 2.000 kr. at spare i sit skatteregnskab, alt efter hvordan han<br />

klassificeres i forhold til sin B-indkomst. Men dertil kommer besparelsen i forhold til<br />

honorarmodtagerens nedsættelse af fradrag, afviste fradrag på baggrund af reglen om<br />

direkte henførbare udgifter og ikke mindst selve fradragsberegningen, som opgaven her<br />

desværre ikke kan nå at komme nærmere ind på. I stedet antages det, at på baggrund af<br />

blot den lille besparelse i Jens’ eksempel, må det kunne betale sig at lade sig klassificere<br />

som selvstændig og bruge enten penge eller energi på at føre et separat regnskab som en<br />

sådan - især hvis der bringes lidt højere tal i spil. I forlængelse heraf, vil A-indkomsten ikke<br />

blive yderligere behandlet i opgaven, idet den ikke kan benyttes i virksomhedsregnskabet.<br />

Trine Budtz formulerede sig således:<br />

“Skattemæssigt er der nogle fordele ved at være selvstændigt erhvervsdrivende, i forhold til<br />

at være honorarmodtager. Jo mere man tjener og jo flere udgifter man har, des bedre kan det<br />

20