MOL & SKAT

MOL & SKAT

MOL & SKAT

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

hinanden. Hvis egenkapitalen fx bliver positiv (den skal jo have negativt fortegn), så vil<br />

ejeren pludselig skylde virksomheden penge.<br />

MOMS 71<br />

Momsen er som udgangspunkt også et passiv, idet man formoder, at virksomheder vil<br />

have overskud i resultatet og derfor vil have flere indtægter med moms end udgifter med<br />

moms. Virksomheden vil altså have Skyldig Moms, som er en gæld til staten.<br />

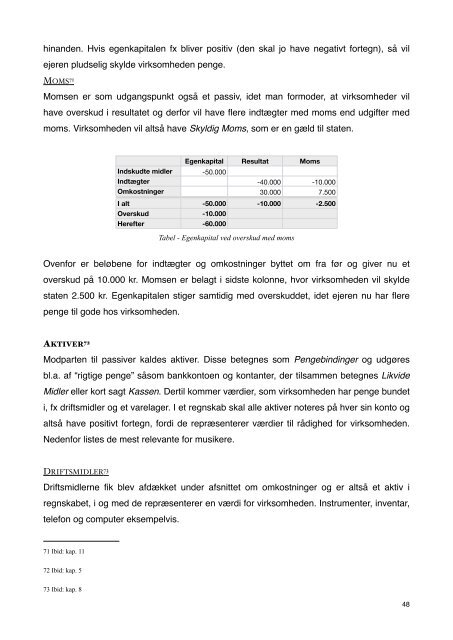

Indskudte midler<br />

Indtægter<br />

Omkostninger<br />

I alt<br />

Overskud<br />

Herefter<br />

Egenkapital Resultat Moms<br />

-50.000<br />

-40.000 -10.000<br />

30.000 7.500<br />

-50.000 -10.000 -2.500<br />

-10.000<br />

-60.000<br />

Tabel - Egenkapital ved overskud med moms<br />

Ovenfor er beløbene for indtægter og omkostninger byttet om fra før og giver nu et<br />

overskud på 10.000 kr. Momsen er belagt i sidste kolonne, hvor virksomheden vil skylde<br />

staten 2.500 kr. Egenkapitalen stiger samtidig med overskuddet, idet ejeren nu har flere<br />

penge til gode hos virksomheden.<br />

AKTIVER 72<br />

Modparten til passiver kaldes aktiver. Disse betegnes som Pengebindinger og udgøres<br />

bl.a. af “rigtige penge” såsom bankkontoen og kontanter, der tilsammen betegnes Likvide<br />

Midler eller kort sagt Kassen. Dertil kommer værdier, som virksomheden har penge bundet<br />

i, fx driftsmidler og et varelager. I et regnskab skal alle aktiver noteres på hver sin konto og<br />

altså have positivt fortegn, fordi de repræsenterer værdier til rådighed for virksomheden.<br />

Nedenfor listes de mest relevante for musikere.<br />

DRIFTSMIDLER 73<br />

Driftsmidlerne fik blev afdækket under afsnittet om omkostninger og er altså et aktiv i<br />

regnskabet, i og med de repræsenterer en værdi for virksomheden. Instrumenter, inventar,<br />

telefon og computer eksempelvis.<br />

71 Ibid: kap. 11<br />

72 Ibid: kap. 5<br />

73 Ibid: kap. 8<br />

48