Design af økonomistyring: Balanced scorecard eller budgetlægning?

Design af økonomistyring: Balanced scorecard eller budgetlægning?

Design af økonomistyring: Balanced scorecard eller budgetlægning?

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Omkostningsfordeling Styringsmod<strong>eller</strong> Kalkulationsmod<strong>eller</strong><br />

Økonomistringens mod<strong>eller</strong><br />

<strong>Design</strong> <strong>af</strong><br />

<strong>økonomistyring</strong><br />

Økonomistyringen (praksisfeltet)<br />

Økonomistyringens opgaver<br />

<strong>Design</strong> <strong>af</strong><br />

ledelse<br />

Ledelsesopgaverne<br />

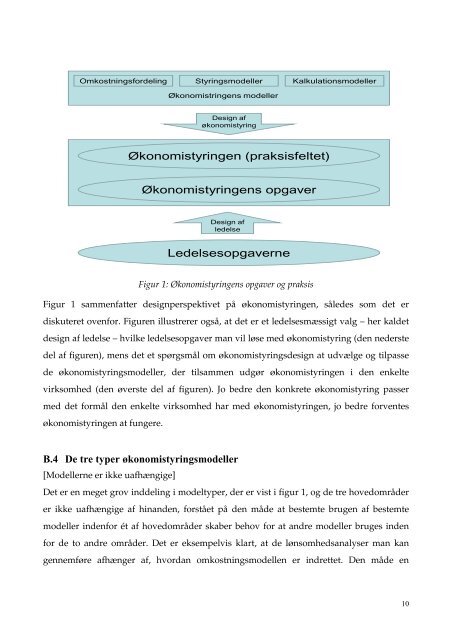

Figur 1: Økonomistyringens opgaver og praksis<br />

Figur 1 sammenfatter designperspektivet på <strong>økonomistyring</strong>en, således som det er<br />

diskuteret ovenfor. Figuren illustrerer også, at det er et ledelsesmæssigt valg – her kaldet<br />

design <strong>af</strong> ledelse – hvilke ledelsesopgaver man vil løse med <strong>økonomistyring</strong> (den nederste<br />

del <strong>af</strong> figuren), mens det et spørgsmål om <strong>økonomistyring</strong>sdesign at udvælge og tilpasse<br />

de <strong>økonomistyring</strong>smod<strong>eller</strong>, der tilsammen udgør <strong>økonomistyring</strong>en i den enkelte<br />

virksomhed (den øverste del <strong>af</strong> figuren). Jo bedre den konkrete <strong>økonomistyring</strong> passer<br />

med det formål den enkelte virksomhed har med <strong>økonomistyring</strong>en, jo bedre forventes<br />

<strong>økonomistyring</strong>en at fungere.<br />

B.4 De tre typer <strong>økonomistyring</strong>smod<strong>eller</strong><br />

[Mod<strong>eller</strong>ne er ikke u<strong>af</strong>hængige]<br />

Det er en meget grov inddeling i modeltyper, der er vist i figur 1, og de tre hovedområder<br />

er ikke u<strong>af</strong>hængige <strong>af</strong> hinanden, forstået på den måde at bestemte brugen <strong>af</strong> bestemte<br />

mod<strong>eller</strong> indenfor ét <strong>af</strong> hovedområder skaber behov for at andre mod<strong>eller</strong> bruges inden<br />

for de to andre områder. Det er eksempelvis klart, at de lønsomhedsanalyser man kan<br />

gennemføre <strong>af</strong>hænger <strong>af</strong>, hvordan omkostningsmodellen er indrettet. Den måde en<br />

10