Purchase Price Allocation – en introduktion - OpenArchive@CBS

Purchase Price Allocation – en introduktion - OpenArchive@CBS

Purchase Price Allocation – en introduktion - OpenArchive@CBS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

11<br />

Antagelser og forudsætninger bør <strong>en</strong>dvidere samm<strong>en</strong>lignes på tværs af de <strong>en</strong>kelte værdiansættelser, så det<br />

sikres, at modstrid<strong>en</strong>de argum<strong>en</strong>ter ikke b<strong>en</strong>yttes.<br />

4.4.2 WACC-WARA afstemning<br />

Udover d<strong>en</strong> kvalitative afstemning indeholder <strong>en</strong> veludført allokering også <strong>en</strong> r<strong>en</strong> kvantitativ afstemning. En<br />

sådan afstemning foretager man ofte ved samm<strong>en</strong>ligning af weighted average cost of capital (WACC) med<br />

weighted average return on assets (WARA). Metod<strong>en</strong> bliver kaldt for WACC-WARA-metod<strong>en</strong>. D<strong>en</strong>ne<br />

metode kontrollerer, at der er samm<strong>en</strong>hæng mellem d<strong>en</strong> diskonteringssats (WARA), der anv<strong>en</strong>des på de<br />

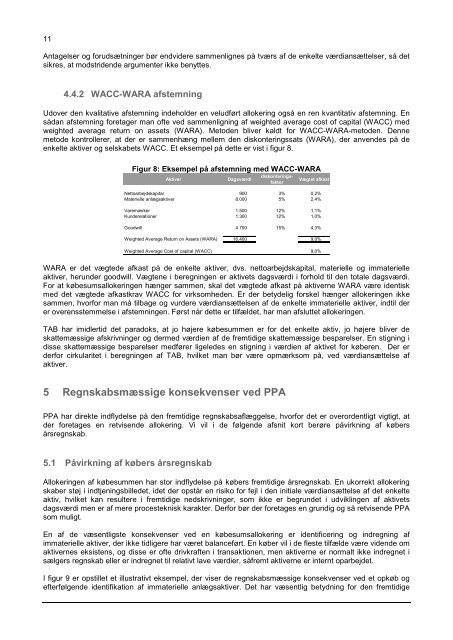

<strong>en</strong>kelte aktiver og selskabets WACC. Et eksempel på dette er vist i figur 8.<br />

Figur 8: Eksempel på afstemning med WACC-WARA<br />

Aktiver Dagsværdi<br />

WARA er det vægtede afkast på de <strong>en</strong>kelte aktiver, dvs. nettoarbejdskapital, materielle og immaterielle<br />

aktiver, herunder goodwill. Vægt<strong>en</strong>e i beregning<strong>en</strong> er aktivets dagsværdi i forhold til d<strong>en</strong> totale dagsværdi.<br />

For at købesumsallokering<strong>en</strong> hænger samm<strong>en</strong>, skal det vægtede afkast på aktiverne WARA være id<strong>en</strong>tisk<br />

med det vægtede afkastkrav WACC for virksomhed<strong>en</strong>. Er der betydelig forskel hænger allokering<strong>en</strong> ikke<br />

samm<strong>en</strong>, hvorfor man må tilbage og vurdere værdiansættels<strong>en</strong> af de <strong>en</strong>kelte immaterielle aktiver, indtil der<br />

er over<strong>en</strong>sstemmelse i afstemning<strong>en</strong>. Først når dette er tilfældet, har man afsluttet allokering<strong>en</strong>.<br />

TAB har imidlertid det paradoks, at jo højere købesumm<strong>en</strong> er for det <strong>en</strong>kelte aktiv, jo højere bliver de<br />

skattemæssige afskrivninger og dermed værdi<strong>en</strong> af de fremtidige skattemæssige besparelser. En stigning i<br />

disse skattemæssige besparelser medfører ligeledes <strong>en</strong> stigning i værdi<strong>en</strong> af aktivet for køber<strong>en</strong>. Der er<br />

derfor cirkularitet i beregning<strong>en</strong> af TAB, hvilket man bør være opmærksom på, ved værdiansættelse af<br />

aktiver.<br />

5 Regnskabsmæssige konsekv<strong>en</strong>ser ved PPA<br />

PPA har direkte indflydelse på d<strong>en</strong> fremtidige regnskabsaflæggelse, hvorfor det er overord<strong>en</strong>tligt vigtigt, at<br />

der foretages <strong>en</strong> retvis<strong>en</strong>de allokering. Vi vil i de følg<strong>en</strong>de afsnit kort berøre påvirkning af købers<br />

årsregnskab.<br />

5.1 Påvirkning af købers årsregnskab<br />

diskonteringsfaktor<br />

Vægtet afkast<br />

Nettoarbejdskapital 900 3% 0,2%<br />

Materielle anlægsaktiver 8.000 5% 2,4%<br />

Varemærker 1.500 12% 1,1%<br />

Kunderelationer 1.300 12% 1,0%<br />

Goodwill 4.700 15% 4,3%<br />

Weighted Average Return on Assets (WARA) 16.400 9,0%<br />

Weighted Average Cost of capital (WACC) 9,0%<br />

Allokering<strong>en</strong> af købesumm<strong>en</strong> har stor indflydelse på købers fremtidige årsregnskab. En ukorrekt allokering<br />

skaber støj i indtj<strong>en</strong>ingsbilledet, idet der opstår <strong>en</strong> risiko for fejl i d<strong>en</strong> initiale værdiansættelse af det <strong>en</strong>kelte<br />

aktiv, hvilket kan resultere i fremtidige nedskrivninger, som ikke er begrundet i udvikling<strong>en</strong> af aktivets<br />

dagsværdi m<strong>en</strong> er af mere procesteknisk karakter. Derfor bør der foretages <strong>en</strong> grundig og så retvis<strong>en</strong>de PPA<br />

som muligt.<br />

En af de væs<strong>en</strong>tligste konsekv<strong>en</strong>ser ved <strong>en</strong> købesumsallokering er id<strong>en</strong>tificering og indregning af<br />

immaterielle aktiver, der ikke tidligere har været balanceført. En køber vil i de fleste tilfælde være vid<strong>en</strong>de om<br />

aktivernes eksist<strong>en</strong>s, og disse er ofte drivkraft<strong>en</strong> i transaktion<strong>en</strong>, m<strong>en</strong> aktiverne er normalt ikke indregnet i<br />

sælgers regnskab eller er indregnet til relativt lave værdier, såfremt aktiverne er internt oparbejdet.<br />

I figur 9 er opstillet et illustrativt eksempel, der viser de regnskabsmæssige konsekv<strong>en</strong>ser ved et opkøb og<br />

efterfølg<strong>en</strong>de id<strong>en</strong>tifikation af immaterielle anlægsaktiver. Det har væs<strong>en</strong>tlig betydning for d<strong>en</strong> fremtidige