Purchase Price Allocation – en introduktion - OpenArchive@CBS

Purchase Price Allocation – en introduktion - OpenArchive@CBS

Purchase Price Allocation – en introduktion - OpenArchive@CBS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

3<br />

2.1 ”Overtagelsesmetod<strong>en</strong>”<br />

Kerneområdet i IFRS 3 er ”Overtagelsesmetod<strong>en</strong>”, hvilket er d<strong>en</strong> metode, der skal anv<strong>en</strong>des på alle<br />

transaktioner omfattet af IFRS 3. Metod<strong>en</strong> anskuer transaktion<strong>en</strong> som købers erhvervelse af<br />

nettodriftsaktiverne i d<strong>en</strong> overtagne virksomhed og behandler indregning og måling af aktiver og forpligtelser<br />

(inkl. ev<strong>en</strong>tualforpligtelser) overtaget ved købet. D<strong>en</strong>ne indregning inkluderer også aktiver og forpligtelser,<br />

der ikke tidligere har været indregnet i regnskaberne for d<strong>en</strong> overtagne virksomhed. Til g<strong>en</strong>gæld er købers<br />

allerede erhvervede aktiver og forpligtelser på overtagelsestidspunktet ikke omfattet af transaktion<strong>en</strong>, hvorfor<br />

de indregnes som hidtil.<br />

Selv om ”Overtagelsesmetod<strong>en</strong>” omhandler alle overtagne aktiver vil d<strong>en</strong>ne artikel al<strong>en</strong>e fokusere på de<br />

immaterielle aktiver. Ved <strong>en</strong> fuld PPA værdiansætter man dog også materielle anlægsaktiver, finansielle<br />

anlægsaktiver, omsætningsaktiver samt visse forpligtelser, herunder ev<strong>en</strong>tualforpligtelser, til dagsværdi, m<strong>en</strong><br />

vi har valgt at indsnævre fokus til de immaterielle anlægsaktiver, og de udfordringer virksomhederne møder<br />

ved id<strong>en</strong>tifikation, indregning og måling af disse.<br />

2.2 Grundtank<strong>en</strong> i PPA<br />

De aktiver, som ikke tidligere har været id<strong>en</strong>tificeret, m<strong>en</strong> som efterfølg<strong>en</strong>de indregnes i købers regnskab i<br />

kraft af ”Overtagelsesmetod<strong>en</strong>”, vil oftest være immaterielle aktiver. En praksis, hvor man allokerer hele<br />

forskell<strong>en</strong> mellem købesumm<strong>en</strong> og d<strong>en</strong> bogførte værdi til goodwill, kan ikke accepteres. I stedet for skal man<br />

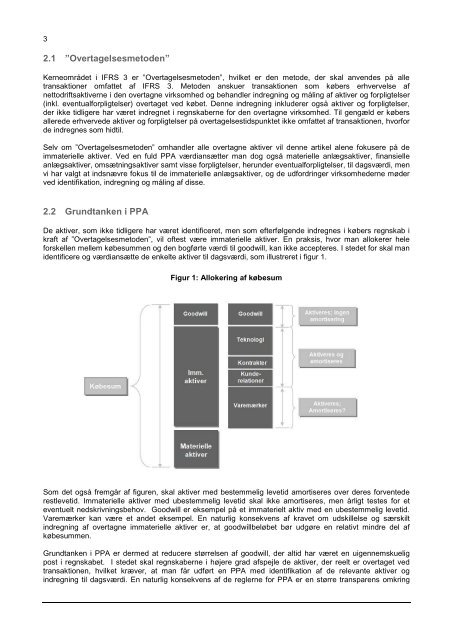

id<strong>en</strong>tificere og værdiansætte de <strong>en</strong>kelte aktiver til dagsværdi, som illustreret i figur 1.<br />

Figur 1: Allokering af købesum<br />

Som det også fremgår af figur<strong>en</strong>, skal aktiver med bestemmelig levetid amortiseres over deres forv<strong>en</strong>tede<br />

restlevetid. Immaterielle aktiver med ubestemmelig levetid skal ikke amortiseres, m<strong>en</strong> årligt testes for et<br />

ev<strong>en</strong>tuelt nedskrivningsbehov. Goodwill er eksempel på et immaterielt aktiv med <strong>en</strong> ubestemmelig levetid.<br />

Varemærker kan være et andet eksempel. En naturlig konsekv<strong>en</strong>s af kravet om udskillelse og særskilt<br />

indregning af overtagne immaterielle aktiver er, at goodwillbeløbet bør udgøre <strong>en</strong> relativt mindre del af<br />

købesumm<strong>en</strong>.<br />

Grundtank<strong>en</strong> i PPA er dermed at reducere størrels<strong>en</strong> af goodwill, der altid har været <strong>en</strong> uig<strong>en</strong>nemskuelig<br />

post i regnskabet. I stedet skal regnskaberne i højere grad afspejle de aktiver, der reelt er overtaget ved<br />

transaktion<strong>en</strong>, hvilket kræver, at man får udført <strong>en</strong> PPA med id<strong>en</strong>tifikation af de relevante aktiver og<br />

indregning til dagsværdi. En naturlig konsekv<strong>en</strong>s af de reglerne for PPA er <strong>en</strong> større transpar<strong>en</strong>s omkring