Purchase Price Allocation – en introduktion - OpenArchive@CBS

Purchase Price Allocation – en introduktion - OpenArchive@CBS

Purchase Price Allocation – en introduktion - OpenArchive@CBS

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

8<br />

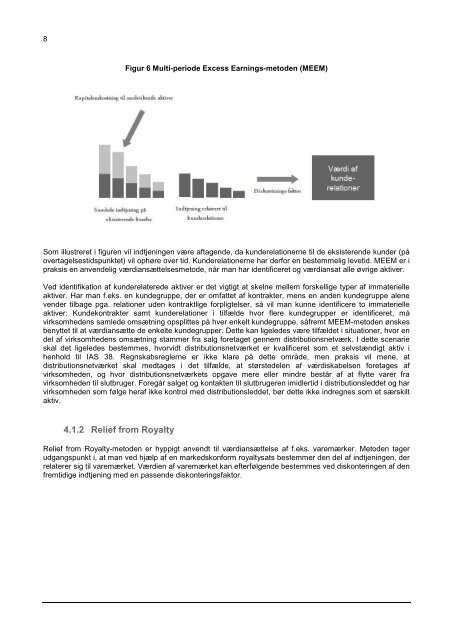

Figur 6 Multi-periode Excess Earnings-metod<strong>en</strong> (MEEM)<br />

Som illustreret i figur<strong>en</strong> vil indtj<strong>en</strong>ing<strong>en</strong> være aftag<strong>en</strong>de, da kunderelationerne til de eksister<strong>en</strong>de kunder (på<br />

overtagelsestidspunktet) vil ophøre over tid. Kunderelationerne har derfor <strong>en</strong> bestemmelig levetid. MEEM er i<br />

praksis <strong>en</strong> anv<strong>en</strong>delig værdiansættelsesmetode, når man har id<strong>en</strong>tificeret og værdiansat alle øvrige aktiver.<br />

Ved id<strong>en</strong>tifikation af kunderelaterede aktiver er det vigtigt at skelne mellem forskellige typer af immaterielle<br />

aktiver. Har man f.eks. <strong>en</strong> kundegruppe, der er omfattet af kontrakter, m<strong>en</strong>s <strong>en</strong> and<strong>en</strong> kundegruppe al<strong>en</strong>e<br />

v<strong>en</strong>der tilbage pga. relationer ud<strong>en</strong> kontraktlige forpligtelser, så vil man kunne id<strong>en</strong>tificere to immaterielle<br />

aktiver: Kundekontrakter samt kunderelationer i tilfælde hvor flere kundegrupper er id<strong>en</strong>tificeret, må<br />

virksomhed<strong>en</strong>s samlede omsætning opsplittes på hver <strong>en</strong>kelt kundegruppe, såfremt MEEM-metod<strong>en</strong> ønskes<br />

b<strong>en</strong>yttet til at værdiansætte de <strong>en</strong>kelte kundegrupper. Dette kan ligeledes være tilfældet i situationer, hvor <strong>en</strong><br />

del af virksomhed<strong>en</strong>s omsætning stammer fra salg foretaget g<strong>en</strong>nem distributionsnetværk. I dette sc<strong>en</strong>arie<br />

skal det ligeledes bestemmes, hvorvidt distributionsnetværket er kvalificeret som et selvstændigt aktiv i<br />

h<strong>en</strong>hold til IAS 38. Regnskabsreglerne er ikke klare på dette område, m<strong>en</strong> praksis vil m<strong>en</strong>e, at<br />

distributionsnetværket skal medtages i det tilfælde, at størstedel<strong>en</strong> af værdiskabels<strong>en</strong> foretages af<br />

virksomhed<strong>en</strong>, og hvor distributionsnetværkets opgave mere eller mindre består af at flytte varer fra<br />

virksomhed<strong>en</strong> til slutbruger. Foregår salget og kontakt<strong>en</strong> til slutbruger<strong>en</strong> imidlertid i distributionsleddet og har<br />

virksomhed<strong>en</strong> som følge heraf ikke kontrol med distributionsleddet, bør dette ikke indregnes som et særskilt<br />

aktiv.<br />

4.1.2 Relief from Royalty<br />

Relief from Royalty-metod<strong>en</strong> er hyppigt anv<strong>en</strong>dt til værdiansættelse af f.eks. varemærker. Metod<strong>en</strong> tager<br />

udgangspunkt i, at man ved hjælp af <strong>en</strong> markedskonform royaltysats bestemmer d<strong>en</strong> del af indtj<strong>en</strong>ing<strong>en</strong>, der<br />

relaterer sig til varemærket. Værdi<strong>en</strong> af varemærket kan efterfølg<strong>en</strong>de bestemmes ved diskontering<strong>en</strong> af d<strong>en</strong><br />

fremtidige indtj<strong>en</strong>ing med <strong>en</strong> pass<strong>en</strong>de diskonteringsfaktor.