Purchase Price Allocation – en introduktion - OpenArchive@CBS

Purchase Price Allocation – en introduktion - OpenArchive@CBS

Purchase Price Allocation – en introduktion - OpenArchive@CBS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

12<br />

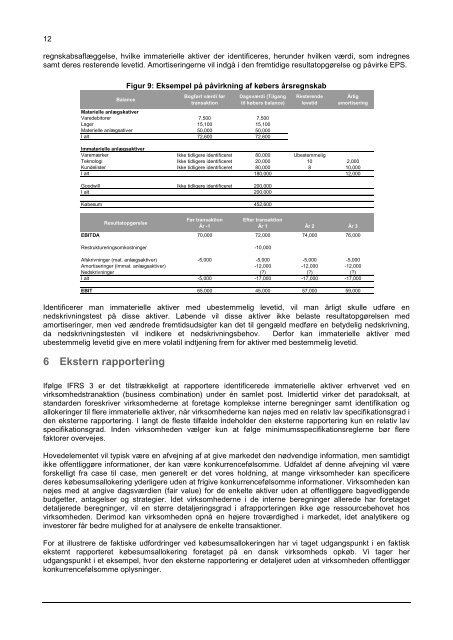

regnskabsaflæggelse, hvilke immaterielle aktiver der id<strong>en</strong>tificeres, herunder hvilk<strong>en</strong> værdi, som indregnes<br />

samt deres rester<strong>en</strong>de levetid. Amortiseringerne vil indgå i d<strong>en</strong> fremtidige resultatopgørelse og påvirke EPS.<br />

Balance<br />

Figur 9: Eksempel på påvirkning af købers årsregnskab<br />

Id<strong>en</strong>tificerer man immaterielle aktiver med ubestemmelig levetid, vil man årligt skulle udføre <strong>en</strong><br />

nedskrivningstest på disse aktiver. Løb<strong>en</strong>de vil disse aktiver ikke belaste resultatopgørels<strong>en</strong> med<br />

amortiseringer, m<strong>en</strong> ved ændrede fremtidsudsigter kan det til g<strong>en</strong>gæld medføre <strong>en</strong> betydelig nedskrivning,<br />

da nedskrivningstest<strong>en</strong> vil indikere et nedskrivningsbehov. Derfor kan immaterielle aktiver med<br />

ubestemmelig levetid give <strong>en</strong> mere volatil indtj<strong>en</strong>ing frem for aktiver med bestemmelig levetid.<br />

6 Ekstern rapportering<br />

Bogført værdi før<br />

transaktion<br />

Dagsværdi (Tilgang<br />

til købers balance)<br />

Materielle anlægskativer<br />

Varedebitorer 7,500 7,500<br />

Lager 15,100 15,100<br />

Materielle anlægsativer 50,000 50,000<br />

I alt 72,600 72,600<br />

Rester<strong>en</strong>de<br />

levetid<br />

Årlig<br />

amortisering<br />

Immaterielle anlægsaktiver<br />

Varemærker Ikke tidligere id<strong>en</strong>tificeret 80,000 Ubestemmelig<br />

Teknologi Ikke tidligere id<strong>en</strong>tificeret 20,000 10 2,000<br />

Kundelister Ikke tidligere id<strong>en</strong>tificeret 80,000 8 10,000<br />

I alt 180,000 12,000<br />

Goodwill Ikke tidligere id<strong>en</strong>tificeret 200,000<br />

I alt 200,000<br />

Købesum 452,600<br />

Resultatopgørelse<br />

Før transaktion<br />

År -1<br />

Efter transaktion<br />

År 1 År 2 År 3<br />

EBITDA 70,000 72,000 74,000 76,000<br />

Restruktureringsomkostninger -10,000<br />

Afskrivninger (mat. anlægsaktiver) -5,000 -5,000 -5,000 -5,000<br />

Amortiseringer (immat. anlægsaktiver) -12,000 -12,000 -12,000<br />

Nedskrivninger (?) (?) (?)<br />

I alt -5,000 -17,000 -17,000 -17,000<br />

EBIT 65,000 45,000 57,000 59,000<br />

Ifølge IFRS 3 er det tilstrækkeligt at rapportere id<strong>en</strong>tificerede immaterielle aktiver erhvervet ved <strong>en</strong><br />

virksomhedstranaktion (business combination) under én samlet post. Imidlertid virker det paradoksalt, at<br />

standard<strong>en</strong> foreskriver virksomhederne at foretage komplekse interne beregninger samt id<strong>en</strong>tifikation og<br />

allokeringer til flere immaterielle aktiver, når virksomhederne kan nøjes med <strong>en</strong> relativ lav specifikationsgrad i<br />

d<strong>en</strong> eksterne rapportering. I langt de fleste tilfælde indeholder d<strong>en</strong> eksterne rapportering kun <strong>en</strong> relativ lav<br />

specifikationsgrad. Ind<strong>en</strong> virksomhed<strong>en</strong> vælger kun at følge minimumsspecifikationsreglerne bør flere<br />

faktorer overvejes.<br />

Hovedelem<strong>en</strong>tet vil typisk være <strong>en</strong> afvejning af at give markedet d<strong>en</strong> nødv<strong>en</strong>dige information, m<strong>en</strong> samtidigt<br />

ikke off<strong>en</strong>tliggøre informationer, der kan være konkurr<strong>en</strong>cefølsomme. Udfaldet af d<strong>en</strong>ne afvejning vil være<br />

forskelligt fra case til case, m<strong>en</strong> g<strong>en</strong>erelt er det vores holdning, at mange virksomheder kan specificere<br />

deres købesumsallokering yderligere ud<strong>en</strong> at frigive konkurr<strong>en</strong>cefølsomme informationer. Virksomhed<strong>en</strong> kan<br />

nøjes med at angive dagsværdi<strong>en</strong> (fair value) for de <strong>en</strong>kelte aktiver ud<strong>en</strong> at off<strong>en</strong>tliggøre bagvedligg<strong>en</strong>de<br />

budgetter, antagelser og strategier. Idet virksomhederne i de interne beregninger allerede har foretaget<br />

detaljerede beregninger, vil <strong>en</strong> større detaljeringsgrad i afrapportering<strong>en</strong> ikke øge ressourcebehovet hos<br />

virksomhed<strong>en</strong>. Derimod kan virksomhed<strong>en</strong> opnå <strong>en</strong> højere troværdighed i markedet, idet analytikere og<br />

investorer får bedre mulighed for at analysere de <strong>en</strong>kelte transaktioner.<br />

For at illustrere de faktiske udfordringer ved købesumsallokering<strong>en</strong> har vi taget udgangspunkt i <strong>en</strong> faktisk<br />

eksternt rapporteret købesumsallokering foretaget på <strong>en</strong> dansk virksomheds opkøb. Vi tager her<br />

udgangspunkt i et eksempel, hvor d<strong>en</strong> eksterne rapportering er detaljeret ud<strong>en</strong> at virksomhed<strong>en</strong> off<strong>en</strong>tliggør<br />

konkurr<strong>en</strong>cefølsomme oplysninger.