Purchase Price Allocation – en introduktion - OpenArchive@CBS

Purchase Price Allocation – en introduktion - OpenArchive@CBS

Purchase Price Allocation – en introduktion - OpenArchive@CBS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

5<br />

nødv<strong>en</strong>digvis det <strong>en</strong>este aktiv, der fastholder <strong>en</strong> giv<strong>en</strong> omsætning af det pågæld<strong>en</strong>de produkt. Der kan også<br />

være tale om kunderelationer og kundelister. I d<strong>en</strong>ne situation er spørgsmålet, om man står overfor et<br />

immaterielt aktiv i form af varemærket, eller der reelt er tale om flere immaterielle aktiver, dvs. varemærke,<br />

kunderelationer og kundelister. I det følg<strong>en</strong>de vil vi uddybe id<strong>en</strong>tifikationsprocess<strong>en</strong> af de immaterielle<br />

aktiver.<br />

3.2 Id<strong>en</strong>tifikationsproces<br />

Når de immaterielle aktiver skal id<strong>en</strong>tificeres, er det vigtigt at have <strong>en</strong> struktureret proces, så id<strong>en</strong>tifikation<strong>en</strong><br />

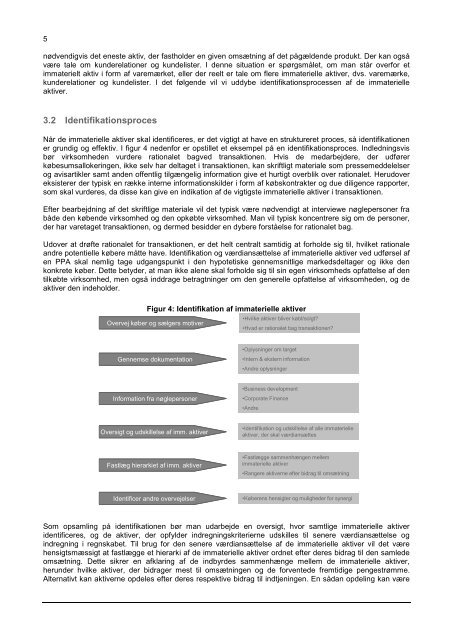

er grundig og effektiv. I figur 4 ned<strong>en</strong>for er opstillet et eksempel på <strong>en</strong> id<strong>en</strong>tifikationsproces. Indledningsvis<br />

bør virksomhed<strong>en</strong> vurdere rationalet bagved transaktion<strong>en</strong>. Hvis de medarbejdere, der udfører<br />

købesumsallokering<strong>en</strong>, ikke selv har deltaget i transaktion<strong>en</strong>, kan skriftligt materiale som pressemeddelelser<br />

og avisartikler samt and<strong>en</strong> off<strong>en</strong>tlig tilgængelig information give et hurtigt overblik over rationalet. Herudover<br />

eksisterer der typisk <strong>en</strong> række interne informationskilder i form af købskontrakter og due dilig<strong>en</strong>ce rapporter,<br />

som skal vurderes, da disse kan give <strong>en</strong> indikation af de vigtigste immaterielle aktiver i transaktion<strong>en</strong>.<br />

Efter bearbejdning af det skriftlige materiale vil det typisk være nødv<strong>en</strong>digt at interviewe nøglepersoner fra<br />

både d<strong>en</strong> køb<strong>en</strong>de virksomhed og d<strong>en</strong> opkøbte virksomhed. Man vil typisk konc<strong>en</strong>trere sig om de personer,<br />

der har varetaget transaktion<strong>en</strong>, og dermed besidder <strong>en</strong> dybere forståelse for rationalet bag.<br />

Udover at drøfte rationalet for transaktion<strong>en</strong>, er det helt c<strong>en</strong>tralt samtidig at forholde sig til, hvilket rationale<br />

andre pot<strong>en</strong>tielle købere måtte have. Id<strong>en</strong>tifikation og værdiansættelse af immaterielle aktiver ved udførsel af<br />

<strong>en</strong> PPA skal nemlig tage udgangspunkt i d<strong>en</strong> hypotetiske g<strong>en</strong>nemsnitlige markedsdeltager og ikke d<strong>en</strong><br />

konkrete køber. Dette betyder, at man ikke al<strong>en</strong>e skal forholde sig til sin eg<strong>en</strong> virksomheds opfattelse af d<strong>en</strong><br />

tilkøbte virksomhed, m<strong>en</strong> også inddrage betragtninger om d<strong>en</strong> g<strong>en</strong>erelle opfattelse af virksomhed<strong>en</strong>, og de<br />

aktiver d<strong>en</strong> indeholder.<br />

Figur 4: Id<strong>en</strong>tifikation af immaterielle aktiver<br />

Overvej køber og sælgers motiver<br />

G<strong>en</strong>nemse dokum<strong>en</strong>tation<br />

Information fra nøglepersoner<br />

Oversigt og udskillelse af imm. aktiver<br />

Fastlæg hierarkiet af imm. aktiver<br />

Id<strong>en</strong>tificer andre overvejelser<br />

•Hvilke aktiver bliver købt/solgt?<br />

•Hvad er rationalet bag transaktion<strong>en</strong>?<br />

•Oplysninger om target<br />

•Intern & ekstern information<br />

•Andre oplysninger<br />

•Business developm<strong>en</strong>t<br />

•Corporate Finance<br />

•Andre<br />

•Id<strong>en</strong>tifikation og udskillelse af alle immaterielle<br />

aktiver, der skal værdiansættes<br />

•Fastlægge samm<strong>en</strong>hæng<strong>en</strong> mellem<br />

immaterielle aktiver<br />

•Rangere aktiverne efter bidrag til omsætning<br />

•Køber<strong>en</strong>s h<strong>en</strong>sigter og muligheder for synergi<br />

Som opsamling på id<strong>en</strong>tifikation<strong>en</strong> bør man udarbejde <strong>en</strong> oversigt, hvor samtlige immaterielle aktiver<br />

id<strong>en</strong>tificeres, og de aktiver, der opfylder indregningskriterierne udskilles til s<strong>en</strong>ere værdiansættelse og<br />

indregning i regnskabet. Til brug for d<strong>en</strong> s<strong>en</strong>ere værdiansættelse af de immaterielle aktiver vil det være<br />

h<strong>en</strong>sigtsmæssigt at fastlægge et hierarki af de immaterielle aktiver ordnet efter deres bidrag til d<strong>en</strong> samlede<br />

omsætning. Dette sikrer <strong>en</strong> afklaring af de indbyrdes samm<strong>en</strong>hænge mellem de immaterielle aktiver,<br />

herunder hvilke aktiver, der bidrager mest til omsætning<strong>en</strong> og de forv<strong>en</strong>tede fremtidige p<strong>en</strong>gestrømme.<br />

Alternativt kan aktiverne opdeles efter deres respektive bidrag til indtj<strong>en</strong>ing<strong>en</strong>. En sådan opdeling kan være