Modul 1 - JUC

Modul 1 - JUC

Modul 1 - JUC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

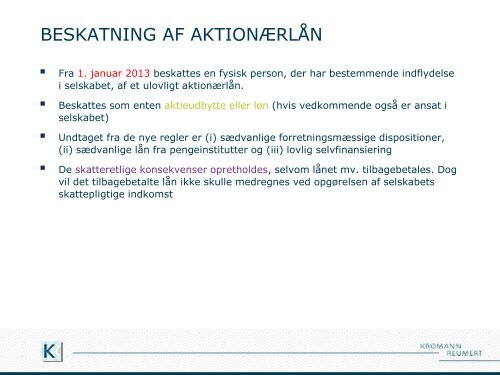

BESKATNING AF AKTIONÆRLÅN<br />

Fra 1. januar 2013 beskattes en fysisk person, der har bestemmende indflydelse<br />

i selskabet, af et ulovligt aktionærlån.<br />

Beskattes som enten aktieudbytte eller løn (hvis vedkommende også er ansat i<br />

selskabet)<br />

Undtaget fra de nye regler er (i) sædvanlige forretningsmæssige dispositioner,<br />

(ii) sædvanlige lån fra pengeinstitutter og (iii) lovlig selvfinansiering<br />

De skatteretlige konsekvenser opretholdes, selvom lånet mv. tilbagebetales. Dog<br />

vil det tilbagebetalte lån ikke skulle medregnes ved opgørelsen af selskabets<br />

skattepligtige indkomst