Evaluering af erfaringer med lempet revisionspligt - Erhvervsstyrelsen

Evaluering af erfaringer med lempet revisionspligt - Erhvervsstyrelsen

Evaluering af erfaringer med lempet revisionspligt - Erhvervsstyrelsen

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

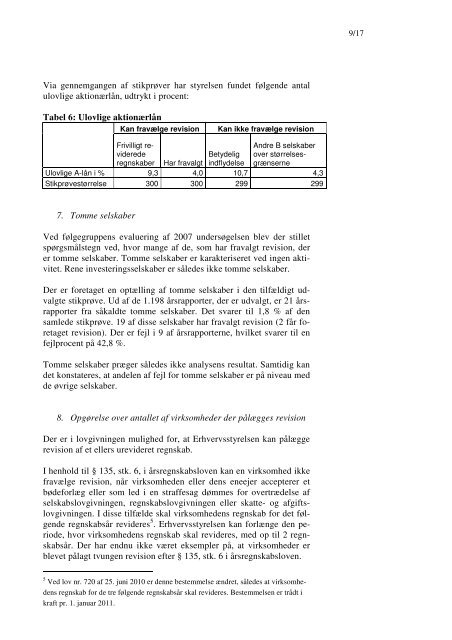

Via gennemgangen <strong>af</strong> stikprøver har styrelsen fundet følgende antal<br />

ulovlige aktionærlån, udtrykt i procent:<br />

Tabel 6: Ulovlige aktionærlån<br />

Kan fravælge revision Kan ikke fravælge revision<br />

Frivilligt reviderede<br />

regnskaber Har fravalgt<br />

Andre B selskaber<br />

over størrelsesgrænserne<br />

Ulovlige A-lån i % 9,3 4,0<br />

Betydelig<br />

indflydelse<br />

10,7 4,3<br />

Stikprøvestørrelse 300 300 299 299<br />

7. Tomme selskaber<br />

Ved følgegruppens evaluering <strong>af</strong> 2007 undersøgelsen blev der stillet<br />

spørgsmålstegn ved, hvor mange <strong>af</strong> de, som har fravalgt revision, der<br />

er tomme selskaber. Tomme selskaber er karakteriseret ved ingen aktivitet.<br />

Rene investeringsselskaber er således ikke tomme selskaber.<br />

Der er foretaget en optælling <strong>af</strong> tomme selskaber i den tilfældigt udvalgte<br />

stikprøve. Ud <strong>af</strong> de 1.198 årsrapporter, der er udvalgt, er 21 årsrapporter<br />

fra såkaldte tomme selskaber. Det svarer til 1,8 % <strong>af</strong> den<br />

samlede stikprøve. 19 <strong>af</strong> disse selskaber har fravalgt revision (2 får foretaget<br />

revision). Der er fejl i 9 <strong>af</strong> årsrapporterne, hvilket svarer til en<br />

fejlprocent på 42,8 %.<br />

Tomme selskaber præger således ikke analysens resultat. Samtidig kan<br />

det konstateres, at andelen <strong>af</strong> fejl for tomme selskaber er på niveau <strong>med</strong><br />

de øvrige selskaber.<br />

8. Opgørelse over antallet <strong>af</strong> virksomheder der pålægges revision<br />

Der er i lovgivningen mulighed for, at <strong>Erhvervsstyrelsen</strong> kan pålægge<br />

revision <strong>af</strong> et ellers urevideret regnskab.<br />

I henhold til § 135, stk. 6, i årsregnskabsloven kan en virksomhed ikke<br />

fravælge revision, når virksomheden eller dens eneejer accepterer et<br />

bødeforlæg eller som led i en str<strong>af</strong>fesag dømmes for overtrædelse <strong>af</strong><br />

selskabslovgivningen, regnskabslovgivningen eller skatte- og <strong>af</strong>giftslovgivningen.<br />

I disse tilfælde skal virksomhedens regnskab for det følgende<br />

regnskabsår revideres 5 . <strong>Erhvervsstyrelsen</strong> kan forlænge den periode,<br />

hvor virksomhedens regnskab skal revideres, <strong>med</strong> op til 2 regnskabsår.<br />

Der har endnu ikke været eksempler på, at virksomheder er<br />

blevet pålagt tvungen revision efter § 135, stk. 6 i årsregnskabsloven.<br />

5 Ved lov nr. 720 <strong>af</strong> 25. juni 2010 er denne bestemmelse ændret, således at virksomhedens<br />

regnskab for de tre følgende regnskabsår skal revideres. Bestemmelsen er trådt i<br />

kr<strong>af</strong>t pr. 1. januar 2011.<br />

9/17