G&T Kap. 5 - 6 slides pr. side - Ezben.dk

G&T Kap. 5 - 6 slides pr. side - Ezben.dk

G&T Kap. 5 - 6 slides pr. side - Ezben.dk

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Dagens forelæsning<br />

• Investeringsmulighedsområdet<br />

Grinblatt & Titman<br />

kap. 5<br />

• Sammenhængen mellem risiko og forventet afkast<br />

(security market line)<br />

• Capital Asset Pricing Model (CAPM)<br />

• Empiriske tests af CAPM<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

1<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

2<br />

G&T kap 4:<br />

Introduktion<br />

Porteføljeværktøjer (forventet afkast, varians, kovarians osv.)<br />

Diskonteringsrente<br />

Introduktion<br />

Bør tage hensyn til investeringens risiko!<br />

Mean-variance analyse<br />

Jo mere risikabel en investering<br />

Jo højere diskonteringsrente!<br />

Minimum varians portefølje<br />

Hvad skal vi bruge det til??<br />

1) Porteføljemanagement!<br />

Hvordan findes den risikojusterede diskonteringsrente?<br />

2) Den finder vi ved at bruge redskaberne fra kapitel 4!<br />

Men derudover noget endnu vigtigere – lidt motivation:<br />

Claus Munk Sikre betalinger skal tilbagediskonteres<br />

med nulkuponrenterne<br />

Værdi af obligation<br />

Per Madsen<br />

Usikre betalinger skal tilbagediskonteres<br />

med en konstant diskonteringsrente<br />

Værdi af <strong>pr</strong>ojekt/investering<br />

Men hvilken diskonteringsrente skal anvendes?<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

3<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

4<br />

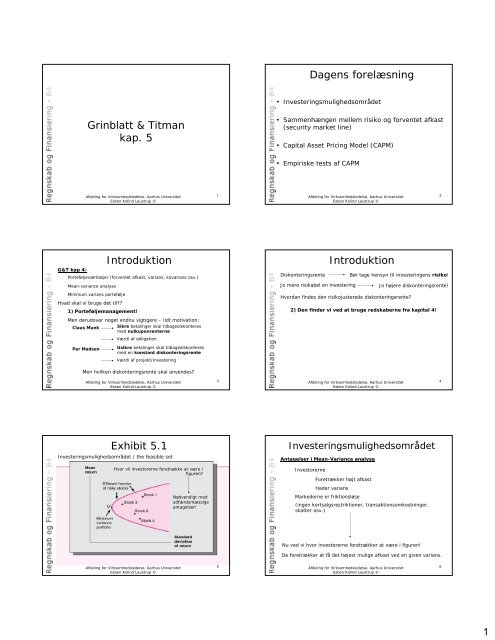

Exhibit 5.1<br />

Investeringsmulighedsområdet<br />

Investeringsmulighedsområdet / the feasible set<br />

Antagelser i Mean-Variance analyse<br />

Hvor vil investorerne foretrække at være i<br />

figuren?<br />

Investorerne<br />

Foretrækker højt afkast<br />

Hader varians<br />

Nødvendigt med<br />

adfærdsmæssige<br />

antagelser!<br />

Markederne er friktionsløse<br />

(ingen kortsalgsrestriktioner, transaktionsomkostninger,<br />

skatter osv.)<br />

Nu ved vi hvor investorerne foretrækker at være i figuren!<br />

De foretrækker at få det højest mulige afkast ved en given varians.<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

5<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

6<br />

1

Exhibit 5.1<br />

Investeringsmulighedsområdet / the feasible set<br />

Investorerne vil placere sig på ’the efficient frontier’<br />

(placeringen afhænger af <strong>pr</strong>æferencer)<br />

Dominerede<br />

porteføjer/aktiver<br />

Efficient rand (efficient frontier)<br />

Hvordan identificeres den efficiente rand?<br />

Benyt two-fund seperation<br />

⇒<br />

1) Identificer 2 porteføljer på den efficiente rand<br />

2) Kombinationer af disse to porteføljer identificerer hele randen!<br />

Kun nødvendigt at kende 2 porteføljer på randen for at<br />

identificere den!<br />

Men hvilke porteføljer?<br />

1) Minimum varians porteføljen<br />

2) Mangler på nuværende tidspunkt… (senere: Tangensporteføljen)<br />

Identifikation af portefølje på efficient rand<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

Optimal investering!<br />

7<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

8<br />

Exhibit 5.2<br />

Two-fund separation og den efficiente rand + eksempel 5.1<br />

Tangensporteføljen<br />

Vi mangler altså én portefølje (på den efficient rand) for at finde<br />

hele den efficiente rand.<br />

Tangensporteføljen - Antag der findes et risikofrit aktiv<br />

⇒ Det risikofri aktiv = minimum varians porteføljen<br />

Risikofrit aktiv<br />

⇒ Investeringsmulighedsområdet = ret linie<br />

(husk G&T kap. 4)<br />

Muligt at tegne en ret linie fra det risikofri aktiv, der tangerer<br />

investeringsmulighedsområdet<br />

Tangenspunktet<br />

Tangensporteføljen!<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

9<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

10<br />

Exhibit 5.3<br />

Tangensporteføljen og the Capital Market Line (CML) – Der findes et<br />

risikofrit aktiv<br />

Capital Market Line<br />

Nu har vi identificeret to porteføljer på den efficiente rand!<br />

1) Minimum varians porteføljen (alt investeret i risikofri aktiv)<br />

2) Tangensporteføljen<br />

Kombinationer af disse to porteføljer<br />

Investeringsmulighedsområdet<br />

Risikofrit aktiv<br />

⇒ Investeringsmulighedsområdet = ret linie<br />

(husk G&T kap. 4)<br />

Den rette linie der kombinerer minimum varians porteføljen (det<br />

risikofri aktiv) og tangensporteføljen, kaldes Capital Market Line<br />

(CML)<br />

Alle investorer vil ligge et sted på CML (afhængigt af <strong>pr</strong>æferencer)<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

11<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

12<br />

2

Exhibit 5.3<br />

Tangensporteføljen og the Capital Market Line (CML) – Der findes et<br />

risikofrit aktiv<br />

Tangensporteføljen<br />

Hvordan findes tangentporteføljen i <strong>pr</strong>aksis?<br />

Placeringen på CML afhænger af investorernes<br />

<strong>pr</strong>æferencer!<br />

Nødvendigt med matematiske argumenter<br />

Dem tager vi fuldt<br />

ud på øvelserne<br />

Beviset fremgår af en ugeseddel som er lagt på hjemme<strong>side</strong>n!<br />

Kun kort skitsering af <strong>pr</strong>oblemet nu.<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

13<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

14<br />

G&T Eksempel 5.3<br />

Tag udgangspunkt i følgende kovariansmatrice:<br />

India Russia China E(r)<br />

India 0,002 0,001 0 0,15<br />

Russia 0,001 0,002 0,001 0,17<br />

China 0 0,001 0,002 0,17<br />

Risikofrit afkast: 6%<br />

Find tangensporteføljen!<br />

G&T Eksempel 5.3<br />

Tangensporteføljen findes<br />

således:<br />

Dvs:<br />

⎛ x1<br />

⎞ ⎛σ11<br />

σ12<br />

⎜ ⎟ ⎜<br />

⎜ x2<br />

⎟ = ⎜σ<br />

21<br />

σ<br />

22<br />

⎜ ⎟ ⎜<br />

⎝ x3<br />

⎠ ⎝σ<br />

31<br />

σ<br />

32<br />

⎛ x1<br />

⎞ ⎛0,002<br />

⎜ ⎟ ⎜<br />

⎜ x2<br />

⎟ = ⎜ 0,001<br />

⎜ ⎟ ⎜<br />

⎝ x3<br />

⎠ ⎝ 0<br />

0,001<br />

0,002<br />

0,001<br />

India<br />

Russia<br />

China<br />

−1<br />

India<br />

0,002<br />

0,001<br />

0<br />

σ13<br />

⎞ ⎛ r1<br />

− r ⎞<br />

⎟ ⎜ ⎟<br />

σ<br />

23 ⎟ ⎜r2<br />

− r ⎟<br />

σ ⎟ ⎜ ⎟<br />

33 ⎠ ⎝ r3<br />

− r ⎠<br />

−1<br />

Russia<br />

0,001<br />

0,002<br />

0,001<br />

China<br />

0<br />

0,001<br />

0,002<br />

0 ⎞ ⎛0,15<br />

− 0,06⎞<br />

⎛40⎞<br />

⎟ ⎜ ⎟ ⎜ ⎟<br />

0,001⎟<br />

⎜0,17<br />

− 0,06⎟<br />

= ⎜10<br />

⎟<br />

0,002⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎠ ⎝0,17<br />

− 0,06⎠<br />

⎝50⎠<br />

3<br />

∑<br />

i=<br />

1<br />

E(r)<br />

0,15<br />

0,17<br />

0,17<br />

Risikofrit afkast: 6%<br />

x1 ≠ 1<br />

Men denne løsning er ikke en portefølje!<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

15<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

16<br />

G&T Eksempel 5.3<br />

Løsning: skalér porteføljevægtene så de summer til 1!<br />

⎛ x ⎞ ⎛40⎞<br />

⎛ x<br />

1<br />

1 ⎞ ⎛0,4⎞<br />

⎜ ⎟ ⎜ ⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎜ x2<br />

⎟ = ⎜10⎟<br />

⇒ ⎜ x2<br />

⎟ = ⎜ 0,1 ⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎝ x3<br />

⎠ ⎝50⎠<br />

⎝ x3<br />

⎠ ⎝ 0,5 ⎠<br />

skaléring<br />

3<br />

∑<br />

i=<br />

1<br />

x1 = 1<br />

Exhibit 5.4<br />

Afkast, standardafvigelser og risiko<strong>pr</strong>æmier<br />

Portfolio Mean Return Risk Premium<br />

S&P 500<br />

Small Cap stocks<br />

Long-term corporate bonds<br />

Long-term government<br />

bonds<br />

15.3%<br />

17.6<br />

5.9<br />

5.5<br />

9.5%<br />

13.8<br />

2.1<br />

1.7<br />

Standard<br />

Deviation<br />

20.1%<br />

33.6<br />

8.7<br />

9.3<br />

Slope<br />

.47<br />

.41<br />

.24<br />

.18<br />

Dette er porteføljevægtene for tangensporteføljen!<br />

~<br />

E( R T<br />

) R = 16,2%<br />

= T<br />

2 = 0,00102<br />

σ T<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

17<br />

Ingen klar sammenhæng mellem standardafvigelse og afkast!<br />

⇒ Det kan godt betale sig at finde efficiente porteføljer, der<br />

maksimerer afkastet for en given standard afvigelse!<br />

Hvis standardafvigelsen på et aktiv ikke bestemmer afkastet – hvad<br />

gør så?<br />

Det kommer vi tilbage til senere…<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

18<br />

3

Tangensporteføljen<br />

På de forrige <strong>slides</strong> antog vi, at der eksisterede et risikofrit aktiv.<br />

⇒<br />

Alle investorer ville ligge på Capital Market Line (de ville investere<br />

noget i tangensporteføljen, og noget i det risikofri aktiv)<br />

Hvad gør vi, hvis der ikke eksisterer et risikofrit aktiv?<br />

G&T Eksempel 5.5<br />

Hvordan findes tangentporteføljen hvis der ikke eksisterer en<br />

risikofri rente?<br />

Vælg blot en hypotetisk risikofri rente og løs <strong>pr</strong>oblemet som før!<br />

Tag igen udgangspunkt i følgende kovariansmatrice:<br />

Tangensporteføljen - Antag der ikke findes et risikofrit aktiv<br />

Intet risikofrit aktiv ⇒ Investeringsmulighedsområdet = hyperbel<br />

(husk G&T kap. 4)<br />

Dermed løses <strong>pr</strong>oblemet således:<br />

1) Vælg en ”hypotetisk r f ” (skal være mindre end det forventede afkast<br />

på minimum varians porteføljen)<br />

2) Løs <strong>pr</strong>oblemet med den hypotetiske risikofri rente.<br />

India<br />

India 0,002<br />

Russia 0,001<br />

China 0<br />

Risikofrit afkast: ukendt<br />

Find tangensporteføljen!<br />

Russia<br />

0,001<br />

0,002<br />

0,001<br />

China<br />

0<br />

0,001<br />

0,002<br />

Antag r f = 4%<br />

E(r)<br />

0,15<br />

0,17<br />

0,17<br />

Skal blot være mindre end afkastet<br />

på minimumvariansporteføljen.<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

19<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

20<br />

G&T Eksempel 5.5<br />

G&T Eksempel 5.5<br />

Tangensporteføljen findes<br />

således:<br />

Dvs:<br />

⎛ x1<br />

⎞ ⎛σ11<br />

σ12<br />

⎜ ⎟ ⎜<br />

⎜ x2<br />

⎟ = ⎜σ<br />

21<br />

σ<br />

22<br />

⎜ ⎟ ⎜<br />

⎝ x3<br />

⎠ ⎝σ<br />

31<br />

σ<br />

32<br />

⎛ x1<br />

⎞ ⎛0,002<br />

⎜ ⎟ ⎜<br />

⎜ x2<br />

⎟ = ⎜ 0,001<br />

⎜ ⎟ ⎜<br />

⎝ x3<br />

⎠ ⎝ 0<br />

0,001<br />

0,002<br />

0,001<br />

India<br />

Russia<br />

China<br />

−1<br />

India<br />

0,002<br />

0,001<br />

0<br />

σ13<br />

⎞ ⎛ r1<br />

− r ⎞<br />

⎟ ⎜ ⎟<br />

σ<br />

23 ⎟ ⎜r2<br />

− r ⎟<br />

σ ⎟ ⎜ ⎟<br />

33 ⎠ ⎝ r3<br />

− r ⎠<br />

−1<br />

Russia<br />

0,001<br />

0,002<br />

0,001<br />

China<br />

0<br />

0,001<br />

0,002<br />

0 ⎞ ⎛0,15<br />

− 0,04⎞<br />

⎛50⎞<br />

⎟ ⎜ ⎟ ⎜ ⎟<br />

0,001⎟<br />

⎜0,17<br />

− 0,04⎟<br />

= ⎜10<br />

⎟<br />

0,002⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎠ ⎝0,17<br />

− 0,04⎠<br />

⎝60⎠<br />

Men denne løsning er ikke en portefølje!<br />

3<br />

∑<br />

i=<br />

1<br />

E(r)<br />

0,15<br />

0,17<br />

0,17<br />

Risikofrit afkast: 4%<br />

x1 ≠ 1<br />

Løsning: skalér porteføljevægtene så de summer til 1!<br />

⎛ x1<br />

⎞ ⎛50⎞<br />

⎜ ⎟ ⎜ ⎟<br />

⎜ x2<br />

⎟ = ⎜10<br />

⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎝ x3<br />

⎠ ⎝60⎠<br />

⇒<br />

skaléring<br />

⎛ x1<br />

⎞ ⎛0,4167⎞<br />

⎜ ⎟ ⎜ ⎟<br />

⎜ x2<br />

⎟ = ⎜ 0,0833⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎝ x3<br />

⎠ ⎝ 0,5 ⎠<br />

Dette er porteføljevægtene for tangensporteføljen!<br />

~<br />

E( R T<br />

) R = 16,17%<br />

= T<br />

2 = 0,001014<br />

σ T<br />

3<br />

∑<br />

i=<br />

1<br />

x1 = 1<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

21<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

22<br />

G&T Eksempel 5.5<br />

Lad os nu finde the efficient frontier!<br />

G&T Eksempel 5.5<br />

Minimumvariansporteføljen fandt man ved at løse følgende system:<br />

Vi har fundet tangensporteføljen, og mangler derfor kun én anden<br />

portefølje for at genere hele the efficient frontier<br />

Minimumvariansporteføljen!<br />

⎛ x1<br />

⎞ ⎛σ11<br />

⎜ ⎟ ⎜<br />

⎜ x2<br />

⎟ = ⎜σ<br />

21<br />

⎜ ⎟ ⎜<br />

⎝ x3<br />

⎠ ⎝σ<br />

31<br />

σ<br />

σ<br />

σ<br />

12<br />

22<br />

32<br />

−1<br />

σ13<br />

⎞ ⎛1⎞<br />

⎟ ⎜ ⎟<br />

σ<br />

23 ⎟ ⎜1⎟<br />

σ ⎟ ⎜ ⎟<br />

33 ⎠ ⎝1⎠<br />

Når vi har identificeret minimumvariansporteføljen og<br />

tangensporteføljen kan vi vha. two-fund separation finde hele den<br />

kritiske rand (eller the efficient frontier)<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

23<br />

Dvs:<br />

⎛ x1<br />

⎞ ⎛0,002<br />

⎜ ⎟ ⎜<br />

⎜ x2<br />

⎟ = ⎜ 0,001<br />

⎜ ⎟ ⎜<br />

⎝ x3<br />

⎠ ⎝ 0<br />

skaléring<br />

⇒<br />

0,001<br />

0,002<br />

0,001<br />

⎛ x1<br />

⎞ ⎛0,5⎞<br />

⎜ ⎟ ⎜ ⎟<br />

⎜ x2<br />

⎟ = ⎜ 0 ⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎝ x3<br />

⎠ ⎝0,5⎠<br />

−1<br />

0 ⎞ ⎛1⎞<br />

⎛500⎞<br />

⎟ ⎜ ⎟ ⎜ ⎟<br />

0,001⎟<br />

⎜1⎟<br />

= ⎜ 0 ⎟<br />

0,002⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎠ ⎝1⎠<br />

⎝500⎠<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

24<br />

4

Tangensporteføljen:<br />

⎛ x1<br />

⎞ ⎛0,4167⎞<br />

⎜ ⎟ ⎜ ⎟<br />

⎜ x2<br />

⎟ = ⎜ 0,0833⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎝ x3<br />

⎠ ⎝ 0,5 ⎠<br />

G&T Eksempel 5.5<br />

Minimumvariansporteføljen:<br />

⎛ x1<br />

⎞ ⎛0,5⎞<br />

⎜ ⎟ ⎜ ⎟<br />

⎜ x2<br />

⎟ = ⎜ 0 ⎟<br />

⎜ ⎟ ⎜ ⎟<br />

⎝ x3<br />

⎠ ⎝0,5⎠<br />

The efficient frontier (vha. two-fund seperation):<br />

⎛ x1<br />

⎞ ⎛0,4167w<br />

+ 0,5×<br />

(1 − w)<br />

⎞ ⎛ − 0,0833w<br />

+ 0,5⎞<br />

⎜ ⎟ ⎜<br />

⎟ ⎜<br />

⎟<br />

⎜ x2<br />

⎟ = ⎜ 0,0833w<br />

+ 0×<br />

(1 − w)<br />

⎟ = ⎜ 0,0833w<br />

⎟<br />

⎜ ⎟ ⎜<br />

⎟ ⎜<br />

⎟<br />

⎝ x3<br />

⎠ ⎝ 0,5w<br />

+ 0,5×<br />

(1 − w)<br />

⎠ ⎝ 0,5 ⎠<br />

0,1640<br />

0,1630<br />

0,1620<br />

0,1610<br />

0,1600<br />

0,1590<br />

0,1580<br />

0,1570<br />

G&T Eksempel 5.5<br />

Mean Variance Diagram<br />

The efficient frontier<br />

Tangensportefølje<br />

Minimumvariansporteføljen<br />

(Der kommer et regneark på nettet, hvor jeg viser<br />

hvordan den efficiente rand konstrueres)<br />

0,1560<br />

0,0315 0,0317 0,0319 0,0321 0,0323 0,0325 0,0327<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

25<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

26<br />

Dagens forelæsning<br />

• Investeringsmulighedsområdet<br />

• Sammenhængen mellem risiko og forventet<br />

afkast (security market line)<br />

• Capital Asset Pricing Model (CAPM)<br />

• Empiriske tests af CAPM<br />

Sammenhæng mellem risiko og<br />

afkast<br />

Identifikation af minimum varians portefølje og tangensportefølje<br />

Muligt at identificere the efficient frontier og finde optimale<br />

investeringer.<br />

Men derudover kan tangensporteføljen også anvendes til noget andet:<br />

Vha. diverse omskrivninger kan den give os et mål for et aktivs<br />

forventede afkast!!<br />

Hvorfor er det interessant? – Lidt motivation (eksempel fra G&T)<br />

Dell<br />

Opføre fabrikker i fjernøsten<br />

Hvilken diskonteringsrente skal anvendes til at vurdere denne<br />

investering?<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

27<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

28<br />

Sammenhæng mellem risiko og<br />

afkast<br />

Forslag nr. 1:<br />

Anvend den risikofri rente<br />

NEJ! Risikabel investering.<br />

Sammenhæng mellem risiko og<br />

afkast<br />

Med udgangspunkt i resultatet for tangensporteføljen kan man opstille<br />

den meget vigtige risiko-afkast-formel!<br />

Forslag nr. 2:<br />

Anvend det historiske afkast på Dells aktie<br />

NEJ! Dells aktie er mere end 200 gange mere værd, end<br />

da virksomheden blev børsnoteret.<br />

Umuligt/urealistisk at Dells fabrikker kan give dette<br />

afkast igen.<br />

Hvilken diskonteringsrente skal vi SÅ benytte?<br />

Dejligt hvis man havde et udtryk for, hvordan et aktivs forventede<br />

afkast bestemmes.<br />

Kaldes også Security Market Line<br />

På øvelserne gennemgår vi matematikken bag resultatet.<br />

På forelæsningerne bruger vi mere tid på intuitionen.<br />

Kort matematisk skitsering af <strong>pr</strong>oblemet på tavlen.<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

29<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

30<br />

5

Sammenhæng mellem risiko og<br />

afkast<br />

Security Market Line (risiko-afkast-formel)<br />

Dvs:<br />

cov( rk<br />

, RT<br />

)<br />

rk<br />

= r + ( RT<br />

var( RT<br />

)<br />

14243<br />

βk<br />

r = r + β ( R − r)<br />

k<br />

k<br />

T<br />

− r)<br />

hvor<br />

k = 1,2,.....N<br />

Hældningskoefficient i regressionsligning!<br />

cov( rk<br />

, RT<br />

)<br />

β<br />

k<br />

=<br />

var( R )<br />

T<br />

Sammenhæng mellem risiko og<br />

afkast<br />

Hvad siger formlen med ord?<br />

Security Market Line (risiko-afkast-formel)<br />

r = r + β ( R − r)<br />

k<br />

k<br />

T<br />

hvor<br />

cov( rk<br />

, RT<br />

)<br />

β<br />

k<br />

=<br />

var( R )<br />

SML viser hvilket forventet afkast et aktiv skal/bør have!<br />

Det er ikke aktivets egen varians der er afgørende. Det er<br />

aktivets kovarians med tangensporteføljen, der<br />

bestemmer aktivets forventede afkast!<br />

T<br />

Ganske almindelig regression af r k på tangensporteføljens afkast!<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

31<br />

Jo mere aktivets afkast kovarierer med tangensporteføljen<br />

⇒ Jo højere afkast bør aktivet have!<br />

(og omvendt)<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

32<br />

Exhibit 5.5<br />

Sammenhængen mellem CML og SML<br />

SML – Risiko-afkast-formlen<br />

Konklusion på SML:<br />

Det der afgør en given investerings forventede afkast, er<br />

investeringens kovarians med tangensporteføljen.<br />

Nu har vi et mål for risiko!<br />

Stor cov(r k , R T ) ⇒ Højt forventet afkast på aktiv k<br />

Lille cov(r k , R T ) ⇒ Lavt forventet afkast på aktiv k<br />

Kun ”systematisk risiko” belønnes (mere om det i G&T kap. 6)<br />

cov(r k , R T )<br />

Forskellige aktiver med samme afkast kan have forskellige standard<br />

afvigelser, men de er nødt til at have samme beta! (jfv. SML)<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

33<br />

”Usystematisk risiko” (som er virksomhedsspeficik og ikke påvirker<br />

markedet) belønnes ikke<br />

Som sagt: meget mere om det i kap. 6<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

34<br />

SML – Risiko-afkast-formlen<br />

Dell-eksemplet<br />

Dell<br />

Opføre fabrikker i fjernøsten<br />

Hvilken diskonteringsrente skal anvendes til at vurdere denne<br />

investering?<br />

Find β Dell ved at regressere Dells afkast på tangensporteføljens<br />

afkast, og beregn afkastkravet vha. SML-formlen.<br />

SML – Risiko-afkast-formlen<br />

For 120 gang:<br />

Det forventede afkast på et aktiv bestemmes af SML og kovariationen<br />

mellem aktivets afkast og tangensporteføljens afkast.<br />

Problem:<br />

Nødvendigt at beregne<br />

Konstruktion af tangensporteføljen kovarianser mellem samtlige<br />

aktiver (huse, aktier, obligation<br />

osv.) i verden.<br />

Man har en risikojusteret diskonteringsrente, som man kan<br />

benytte til at evaluere <strong>pr</strong>ojektet i fjernøsten med!<br />

Husk:<br />

⎛ x1<br />

⎞⎛<br />

σ11<br />

⎜ ⎟⎜<br />

⎜ x2<br />

⎟⎜<br />

σ 21<br />

⎜ ... ⎟⎜<br />

...<br />

⎜ ⎟⎜<br />

⎝ xN<br />

⎠⎝σ<br />

N1<br />

σ12<br />

σ 22<br />

...<br />

σ<br />

N 2<br />

...<br />

...<br />

...<br />

...<br />

σ1N<br />

⎞ ⎛ r1<br />

− r ⎞<br />

⎟ ⎜ ⎟<br />

σ 2N<br />

⎟ ⎜ r2<br />

− r ⎟<br />

⎟ =<br />

...<br />

⎜<br />

...<br />

⎟<br />

⎟ ⎜ ⎟<br />

σ<br />

NN ⎠ ⎝rN<br />

− r ⎠<br />

Og disse estimerede kovarianser adskiller sig helt sikkert fra de<br />

”ægte” kovarianser.<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

35<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

36<br />

6

SML – Risiko-afkast-formlen<br />

Umiddelbart ubrugeligt med mean-variance-analyse, når det er<br />

umuligt at identificere tangensporteføljen i <strong>pr</strong>aksis.<br />

Dejligt med en teori der identificerer tangensporteføljen, så den ikke<br />

skal beregnes!<br />

Dagens forelæsning<br />

• Investeringsmulighedsområdet<br />

• Sammenhængen mellem risiko og forventet afkast<br />

(security market line)<br />

• Capital Asset Pricing Model (CAPM)<br />

Capital Asset Pricing Model (CAPM)<br />

• Empiriske tests af CAPM<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

37<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

38<br />

CAPM<br />

CAPM:<br />

CAPM teorien tilføjer en ekstra antagelse til mean-variance<br />

analyse, og herefter opstilles en teori der identificerer<br />

tangensporteføljen!<br />

Mean-variance-Analysis - Antagelser<br />

1) Investorerne hader varians og elsker afkast<br />

2) Markederne er friktionsløse<br />

Ekstra antagelse i CAPM:<br />

3) Investorerne har homogene forventninger<br />

(når investorerne udregner afkast og<br />

standardafvigelse på porteføljer, kommer de<br />

alle til samme resultat)<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

39<br />

Dermed kan man vise følgende:<br />

CAPM konklusion:<br />

CAPM<br />

Tangensporteføljen = Markedsporteføljen<br />

Alle aktiver i verden indgår i denne portefølje med<br />

deres relative markedsværdi<br />

Dermed bliver SML (risiko-afkast-formlen) til følgende:<br />

r = r + β ( R − r)<br />

k<br />

k<br />

Markedsporteføljen<br />

M<br />

hvor<br />

cov( rk<br />

, RM<br />

)<br />

βk<br />

=<br />

var( RM<br />

)<br />

(CAPM formlen – den kommer i til at bruge mange gange senere på<br />

studiet!)<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

40<br />

Esben Kolind Laustrup ©<br />

G&T Eksempel 5.7<br />

Hypotetisk økonomi<br />

3 aktiver (aktier)<br />

Compaq Aktiekurs = 20,25<br />

Market cap. = 35 mia.<br />

Antal aktier = 1,7 mia<br />

CAPM<br />

CAPM identificerer altså tangensporteføljen, og dermed behøver man<br />

ikke selv estimere den!<br />

⇒ Mean-variance-analysis og SML giver mening, og kan anvendes<br />

i <strong>pr</strong>aksis (og det gør man i HØJ grad).<br />

IBM Aktiekurs = 95<br />

Antal aktier = 1,758 mia<br />

Market cap. = 167 mia.<br />

Markedsporteføljen<br />

Indeholder alle aktiver i<br />

verden (huse, obligation,<br />

aktiver osv.)<br />

HP Aktiekurs = 33<br />

Antal aktier = 2 mia<br />

Market cap. = 66 mia.<br />

I <strong>pr</strong>aksis: nødvendigt med en <strong>pr</strong>oxy for markedsporteføljen.<br />

USA: fx S&P 500<br />

(value-weighted portfolio)<br />

Total market cap. = 268 mia.<br />

Markedsporteføljen har følgende vægte:<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

Compaq = 0,13<br />

IBM = 0,62<br />

HP = 0,25<br />

41<br />

DK: fx KFX (de 20 mest omsatte aktier –<br />

value-weighted)<br />

eller KAX (CSEs totalindex der inkluderer alle aktier –<br />

value-weighted)<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

42<br />

7

CAPM<br />

Når der eksisterer et risikofrit aktiv, argumenterede vi tidligere for, at<br />

alle investorer ville placere en andel i det risikofri aktiv, og en andel<br />

i tangensporteføljen.<br />

(De ville med andre ord ligge på Capital Market Line (CML))<br />

⇒ Optimal investering (højest muligt afkast for en given varians).<br />

Det gælder stadig!<br />

Men: Tangensporteføljen = Markedsporteføljen (CAPM)<br />

⇒<br />

Optimal investering: kombination af risikofrit aktiv og<br />

markedsporteføljen.<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

43<br />

Samlet konklusion for CAPM:<br />

CAPM<br />

Det der afgør et aktivs forventede afkast, er aktivets kovarians<br />

med markedsporteføljen<br />

~ ~<br />

cov( r , R<br />

k<br />

M<br />

)<br />

Regresser et aktivs afkast på markedsporteføljens afkast<br />

⇒ Man har et mål for hvilket afkast aktivet bør/skal give!<br />

Resultatet er en risikojusteret rente, der kan anvendes til mange<br />

forskellige formål:<br />

Vurdering af en investerings attraktivitet<br />

Vurdering af en virksomheds værdi<br />

…og meget andet.<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

44<br />

Problem ved CAPM:<br />

CAPM<br />

Når man anvender CAPM i <strong>pr</strong>aksis, benytter man som tidligere<br />

nævnt en <strong>pr</strong>oxy for markedsportefløjen.<br />

KFX<br />

⇒<br />

Fx KFX<br />

Ringe <strong>pr</strong>oxy for markedsporteføljen!<br />

Indeholder jo kun 20 danske aktier, hvorimod<br />

markedsporteføljen indeholder samtlige aktiver i hele<br />

verden!<br />

Resultaterne fra CAPM afhænger i høj grad af, om den <strong>pr</strong>oxy<br />

man vælger er en god <strong>pr</strong>oxy!<br />

Dagens forelæsning<br />

• Investeringsmulighedsområdet<br />

• Sammenhængen mellem risiko og forventet afkast<br />

(security market line)<br />

• Capital Asset Pricing Model (CAPM)<br />

• Empiriske tests af CAPM<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

45<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

46<br />

Empiriske tests af CAPM<br />

Empiriske tests:<br />

Hvordan fungerer CAPM-modellen i <strong>pr</strong>aksis?<br />

”Fitter” den virkeligheden, eller skyder den langt fra?<br />

Vigtigt at vide om det er en god model, før man anvender den.<br />

Problem ved de empiriske tests:<br />

KAN CAPM overhovedet testes?<br />

Så længe man ikke anvender den ”korrekte” markedsportefølje,<br />

men kun en <strong>pr</strong>oxy for markedsporteføljen<br />

⇒<br />

CAPM kan hverken be- eller afkræftes.<br />

Første skridt i test af CAPM<br />

Fx afkast på AP Møller<br />

over tid<br />

⇒<br />

Test af CAPM<br />

r<br />

jt<br />

= α + β R + ε<br />

Man får et estimat på β AP-Møller<br />

Andet skridt i test af CAPM<br />

r<br />

j<br />

j<br />

Tidsserie-regression<br />

Mt<br />

jt<br />

Fx afkast på KFX over<br />

tid<br />

γ ˆ CHAR + δ<br />

j = 0 + γ1β<br />

j + γ 2<br />

Cross-sectional regression<br />

β AP-Møller (fra tidsserie-regressionen ovenfor)<br />

j<br />

j<br />

OK, vi erkender <strong>pr</strong>oblemerne omkring test af CAPM, men vi <strong>pr</strong>øver<br />

alligevel…<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

47<br />

Fx gennemsnitligt<br />

afkast på AP Møller<br />

Fx virksomhedsstørrelse<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

48<br />

8

Andet skridt i test af CAPM<br />

Test af CAPM<br />

Cross-sectional regression<br />

Data der er konsistent med CAPM<br />

Exhibit 5.8<br />

β AP-Møller<br />

r<br />

γ ˆ CHAR + δ<br />

j = 0 + γ1β<br />

j + γ 2<br />

j<br />

j<br />

Fx gennemsnitligt<br />

afkast på AP Møller<br />

Fx virksomhedsstørrelse<br />

Rigtigt intercept<br />

(r f )<br />

Hvis CAPM true: r f<br />

λ (Markedsrisiko<strong>pr</strong>æmien) R M − r f<br />

Rigtig hældning (λ)<br />

0<br />

Der bør ikke være andre faktorer, der kan forklare aktivets forventede<br />

afkast, når man har taget hensyn til β!!<br />

(antaget ingen multikollinearitet)<br />

Det viser sig, at γ 2 er forskellig fra 0. Mere om det senere…<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

49<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

50<br />

Exhibit 5.9<br />

Test af CAPM<br />

Data der er inkonsistent med CAMP<br />

For at gøre en lang historie kort…<br />

Forkert<br />

intercept<br />

Forkert<br />

hældning<br />

Det viser sig, at en række forskelle faktorer forklarer historiske afkast<br />

bedre end CAPM!<br />

r = γ<br />

j<br />

ME<br />

j<br />

0 + γ1MV<br />

j + γ 2 +<br />

BE j<br />

...<br />

Aktivernes afkast<br />

ligger på en kurve<br />

og ikke en ret linie<br />

Tydelig sammenhæng<br />

mellem afkast og firm<br />

size efter der er taget<br />

højde for β!!<br />

γ 1 negativ<br />

γ 2 negativ<br />

Negativ<br />

Markedsværdi<br />

Negativ<br />

Market-to-book value<br />

Små virksomheder har højere afkast end store virksomheder<br />

Virksomheder med lav market-to-book value (fx industri) har<br />

højere afkast end glamour virksomheder (fx IT)<br />

Afdeling for Virksomhedsledelse,<br />

Det tyder på<br />

Aarhus<br />

CAPM<br />

Universitet<br />

ikke har forklaret det hele! 51<br />

Esben Kolind Laustrup ©<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

52<br />

Alt i alt:<br />

Test af CAPM<br />

Det lader til, at der skal inkluderes flere/andre faktorer end blot<br />

markedsporteføljen, når forventede afkast skal forklares!!<br />

G&T <strong>Kap</strong>. 6:<br />

Arbitrage Pricing Theory og flerfaktormodeller!<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

53<br />

9