G&T Kap. 5 - 6 slides pr. side - Ezben.dk

G&T Kap. 5 - 6 slides pr. side - Ezben.dk

G&T Kap. 5 - 6 slides pr. side - Ezben.dk

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CAPM<br />

Når der eksisterer et risikofrit aktiv, argumenterede vi tidligere for, at<br />

alle investorer ville placere en andel i det risikofri aktiv, og en andel<br />

i tangensporteføljen.<br />

(De ville med andre ord ligge på Capital Market Line (CML))<br />

⇒ Optimal investering (højest muligt afkast for en given varians).<br />

Det gælder stadig!<br />

Men: Tangensporteføljen = Markedsporteføljen (CAPM)<br />

⇒<br />

Optimal investering: kombination af risikofrit aktiv og<br />

markedsporteføljen.<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

43<br />

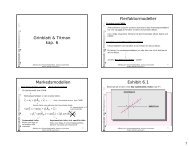

Samlet konklusion for CAPM:<br />

CAPM<br />

Det der afgør et aktivs forventede afkast, er aktivets kovarians<br />

med markedsporteføljen<br />

~ ~<br />

cov( r , R<br />

k<br />

M<br />

)<br />

Regresser et aktivs afkast på markedsporteføljens afkast<br />

⇒ Man har et mål for hvilket afkast aktivet bør/skal give!<br />

Resultatet er en risikojusteret rente, der kan anvendes til mange<br />

forskellige formål:<br />

Vurdering af en investerings attraktivitet<br />

Vurdering af en virksomheds værdi<br />

…og meget andet.<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

44<br />

Problem ved CAPM:<br />

CAPM<br />

Når man anvender CAPM i <strong>pr</strong>aksis, benytter man som tidligere<br />

nævnt en <strong>pr</strong>oxy for markedsportefløjen.<br />

KFX<br />

⇒<br />

Fx KFX<br />

Ringe <strong>pr</strong>oxy for markedsporteføljen!<br />

Indeholder jo kun 20 danske aktier, hvorimod<br />

markedsporteføljen indeholder samtlige aktiver i hele<br />

verden!<br />

Resultaterne fra CAPM afhænger i høj grad af, om den <strong>pr</strong>oxy<br />

man vælger er en god <strong>pr</strong>oxy!<br />

Dagens forelæsning<br />

• Investeringsmulighedsområdet<br />

• Sammenhængen mellem risiko og forventet afkast<br />

(security market line)<br />

• Capital Asset Pricing Model (CAPM)<br />

• Empiriske tests af CAPM<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

45<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

46<br />

Empiriske tests af CAPM<br />

Empiriske tests:<br />

Hvordan fungerer CAPM-modellen i <strong>pr</strong>aksis?<br />

”Fitter” den virkeligheden, eller skyder den langt fra?<br />

Vigtigt at vide om det er en god model, før man anvender den.<br />

Problem ved de empiriske tests:<br />

KAN CAPM overhovedet testes?<br />

Så længe man ikke anvender den ”korrekte” markedsportefølje,<br />

men kun en <strong>pr</strong>oxy for markedsporteføljen<br />

⇒<br />

CAPM kan hverken be- eller afkræftes.<br />

Første skridt i test af CAPM<br />

Fx afkast på AP Møller<br />

over tid<br />

⇒<br />

Test af CAPM<br />

r<br />

jt<br />

= α + β R + ε<br />

Man får et estimat på β AP-Møller<br />

Andet skridt i test af CAPM<br />

r<br />

j<br />

j<br />

Tidsserie-regression<br />

Mt<br />

jt<br />

Fx afkast på KFX over<br />

tid<br />

γ ˆ CHAR + δ<br />

j = 0 + γ1β<br />

j + γ 2<br />

Cross-sectional regression<br />

β AP-Møller (fra tidsserie-regressionen ovenfor)<br />

j<br />

j<br />

OK, vi erkender <strong>pr</strong>oblemerne omkring test af CAPM, men vi <strong>pr</strong>øver<br />

alligevel…<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

47<br />

Fx gennemsnitligt<br />

afkast på AP Møller<br />

Fx virksomhedsstørrelse<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

48<br />

8