G&T Kap. 5 - 6 slides pr. side - Ezben.dk

G&T Kap. 5 - 6 slides pr. side - Ezben.dk

G&T Kap. 5 - 6 slides pr. side - Ezben.dk

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

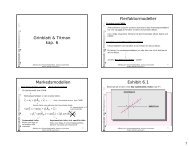

Sammenhæng mellem risiko og<br />

afkast<br />

Security Market Line (risiko-afkast-formel)<br />

Dvs:<br />

cov( rk<br />

, RT<br />

)<br />

rk<br />

= r + ( RT<br />

var( RT<br />

)<br />

14243<br />

βk<br />

r = r + β ( R − r)<br />

k<br />

k<br />

T<br />

− r)<br />

hvor<br />

k = 1,2,.....N<br />

Hældningskoefficient i regressionsligning!<br />

cov( rk<br />

, RT<br />

)<br />

β<br />

k<br />

=<br />

var( R )<br />

T<br />

Sammenhæng mellem risiko og<br />

afkast<br />

Hvad siger formlen med ord?<br />

Security Market Line (risiko-afkast-formel)<br />

r = r + β ( R − r)<br />

k<br />

k<br />

T<br />

hvor<br />

cov( rk<br />

, RT<br />

)<br />

β<br />

k<br />

=<br />

var( R )<br />

SML viser hvilket forventet afkast et aktiv skal/bør have!<br />

Det er ikke aktivets egen varians der er afgørende. Det er<br />

aktivets kovarians med tangensporteføljen, der<br />

bestemmer aktivets forventede afkast!<br />

T<br />

Ganske almindelig regression af r k på tangensporteføljens afkast!<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

31<br />

Jo mere aktivets afkast kovarierer med tangensporteføljen<br />

⇒ Jo højere afkast bør aktivet have!<br />

(og omvendt)<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

32<br />

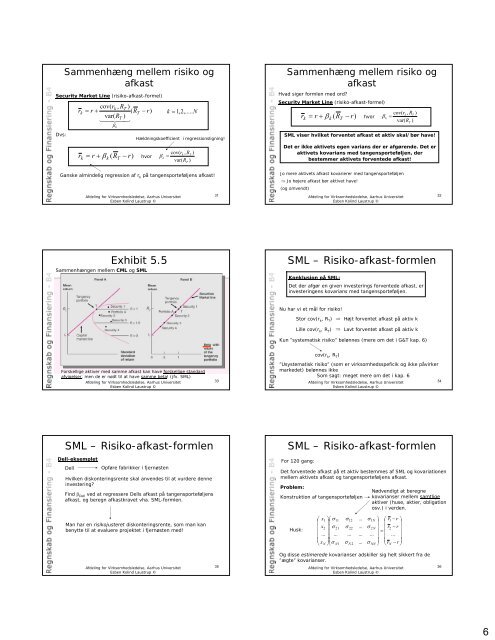

Exhibit 5.5<br />

Sammenhængen mellem CML og SML<br />

SML – Risiko-afkast-formlen<br />

Konklusion på SML:<br />

Det der afgør en given investerings forventede afkast, er<br />

investeringens kovarians med tangensporteføljen.<br />

Nu har vi et mål for risiko!<br />

Stor cov(r k , R T ) ⇒ Højt forventet afkast på aktiv k<br />

Lille cov(r k , R T ) ⇒ Lavt forventet afkast på aktiv k<br />

Kun ”systematisk risiko” belønnes (mere om det i G&T kap. 6)<br />

cov(r k , R T )<br />

Forskellige aktiver med samme afkast kan have forskellige standard<br />

afvigelser, men de er nødt til at have samme beta! (jfv. SML)<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

33<br />

”Usystematisk risiko” (som er virksomhedsspeficik og ikke påvirker<br />

markedet) belønnes ikke<br />

Som sagt: meget mere om det i kap. 6<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

34<br />

SML – Risiko-afkast-formlen<br />

Dell-eksemplet<br />

Dell<br />

Opføre fabrikker i fjernøsten<br />

Hvilken diskonteringsrente skal anvendes til at vurdere denne<br />

investering?<br />

Find β Dell ved at regressere Dells afkast på tangensporteføljens<br />

afkast, og beregn afkastkravet vha. SML-formlen.<br />

SML – Risiko-afkast-formlen<br />

For 120 gang:<br />

Det forventede afkast på et aktiv bestemmes af SML og kovariationen<br />

mellem aktivets afkast og tangensporteføljens afkast.<br />

Problem:<br />

Nødvendigt at beregne<br />

Konstruktion af tangensporteføljen kovarianser mellem samtlige<br />

aktiver (huse, aktier, obligation<br />

osv.) i verden.<br />

Man har en risikojusteret diskonteringsrente, som man kan<br />

benytte til at evaluere <strong>pr</strong>ojektet i fjernøsten med!<br />

Husk:<br />

⎛ x1<br />

⎞⎛<br />

σ11<br />

⎜ ⎟⎜<br />

⎜ x2<br />

⎟⎜<br />

σ 21<br />

⎜ ... ⎟⎜<br />

...<br />

⎜ ⎟⎜<br />

⎝ xN<br />

⎠⎝σ<br />

N1<br />

σ12<br />

σ 22<br />

...<br />

σ<br />

N 2<br />

...<br />

...<br />

...<br />

...<br />

σ1N<br />

⎞ ⎛ r1<br />

− r ⎞<br />

⎟ ⎜ ⎟<br />

σ 2N<br />

⎟ ⎜ r2<br />

− r ⎟<br />

⎟ =<br />

...<br />

⎜<br />

...<br />

⎟<br />

⎟ ⎜ ⎟<br />

σ<br />

NN ⎠ ⎝rN<br />

− r ⎠<br />

Og disse estimerede kovarianser adskiller sig helt sikkert fra de<br />

”ægte” kovarianser.<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

35<br />

Afdeling for Virksomhedsledelse, Aarhus Universitet<br />

Esben Kolind Laustrup ©<br />

36<br />

6