Belastung der Nettoeinkommen mit Umsatzsteuer - Mag. (FH ...

Belastung der Nettoeinkommen mit Umsatzsteuer - Mag. (FH ...

Belastung der Nettoeinkommen mit Umsatzsteuer - Mag. (FH ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

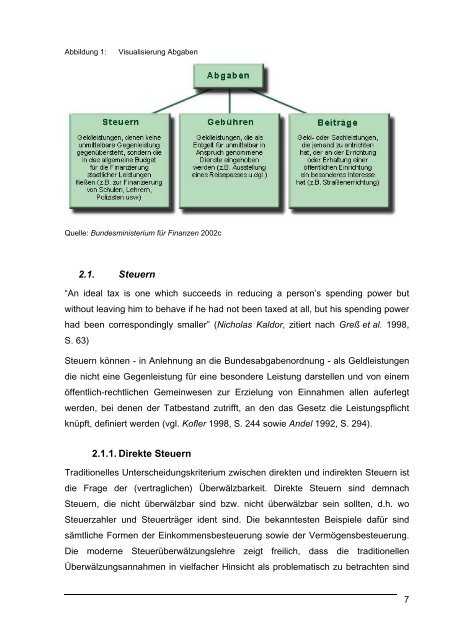

Abbildung 1: Visualisierung Abgaben<br />

Quelle: Bundesministerium für Finanzen 2002c<br />

2.1. Steuern<br />

“An ideal tax is one which succeeds in reducing a person’s spending power but<br />

without leaving him to behave if he had not been taxed at all, but his spending power<br />

had been correspondingly smaller” (Nicholas Kaldor, zitiert nach Greß et al. 1998,<br />

S. 63)<br />

Steuern können - in Anlehnung an die Bundesabgabenordnung - als Geldleistungen<br />

die nicht eine Gegenleistung für eine beson<strong>der</strong>e Leistung darstellen und von einem<br />

öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt<br />

werden, bei denen <strong>der</strong> Tatbestand zutrifft, an den das Gesetz die Leistungspflicht<br />

knüpft, definiert werden (vgl. Kofler 1998, S. 244 sowie Andel 1992, S. 294).<br />

2.1.1. Direkte Steuern<br />

Traditionelles Unterscheidungskriterium zwischen direkten und indirekten Steuern ist<br />

die Frage <strong>der</strong> (vertraglichen) Überwälzbarkeit. Direkte Steuern sind demnach<br />

Steuern, die nicht überwälzbar sind bzw. nicht überwälzbar sein sollten, d.h. wo<br />

Steuerzahler und Steuerträger ident sind. Die bekanntesten Beispiele dafür sind<br />

sämtliche Formen <strong>der</strong> Einkommensbesteuerung sowie <strong>der</strong> Vermögensbesteuerung.<br />

Die mo<strong>der</strong>ne Steuerüberwälzungslehre zeigt freilich, dass die traditionellen<br />

Überwälzungsannahmen in vielfacher Hinsicht als problematisch zu betrachten sind<br />

7