Abbildung 12: Lohnsteuerstatistik (in ATS) Statistik <strong>der</strong> L O H N S T E U E R 2000 Arbeitnehmer - insgesamt (1 Fall = 1 Person) durchschnittliches <strong>Nettoeinkommen</strong> pro Person pro Monat durchschnittliches <strong>Nettoeinkommen</strong> pro Person pro Jahr <strong>Nettoeinkommen</strong> insgesamt pro Jahr Insgesamt eingehaltene Lohnsteuer Einbehaltene Sozialversicherungsbeträge insgesamt Bruttobezüge insgesamt Stufen <strong>der</strong> Bruttobezüge in 1.000 ATS Zeile ATS ATS 1.000 ATS 1.000 ATS 1.000 ATS 1.000 ATS Fälle 1.549,55 5.139,00 8.400,48 11.568,66 14.423,40 18.594,60 61.668,00 100.805,80 138.823,91 173.080,86 9.297.618,00 18.521.552,00 28.154.454,00 39.583.695,00 53.762.376,00 201.946,00 504.754,00 862.957,00 1.725.212,00 4.081.982,00 1.221.789,00 3.275.545,00 5.839.586,00 8.654.946,00 12.220.948,00 10.721.353,00 22.301.851,00 34.856.997,00 49.963.853,00 70.065.306,00 500.017,00 300.343,00 279.294,00 285.136,00 310.620,00 0 - 50 50 - 100 100- 150 150 - 200 200 - 250 1 2 3 4 5 17.106,93 19.681,22 22.232,29 24.802,89 27.266,68 205.283,19 236.174,66 266.787,44 297.634,66 327.200,20 76.055.162,00 84.648.067,00 79.742.766,00 66.412.114,00 53.219.440,00 8.182.536,00 11.474.456,00 12.743.934,00 12.078.085,00 10.957.202,00 17.778.544,00 20.169.385,00 19.235.108,00 16.059.342,00 12.878.311,00 102.016.242,00 116.291.908,00 111.721.808,00 94.549.541,00 77.054.953,00 370.489,00 358.413,00 298.900,00 223.133,00 162.651,00 250 - 300 300 - 350 350 - 400 400 - 450 450 - 500 6 7 8 9 10 Quelle: In Anlehnung an Statistik Austria 2001a, S. 363 f. 30.618,46 35.299,54 40.478,94 45.735,38 51.081,21 367.421,56 423.594,49 485.747,29 548.824,54 612.974,50 78.112.355,00 53.619.861,00 36.355.270,00 26.015.381,00 19.376.737,00 18.978.856,00 15.434.273,00 11.691.614,00 9.011.845,00 7.056.871,00 18.907.501,00 12.563.491,00 7.792.443,00 5.102.020,00 3.493.063,00 115.998.712,00 81.617.625,00 55.839.327,00 40.129.246,00 29.926.671,00 212.596,00 126.583,00 74.844,00 47.402,00 31.611,00 500 - 600 600 - 700 700 - 800 800 - 900 900 - 1.000 11 12 13 14 15 61.951,75 89.412,36 131.190,49 170.060,66 356.664,94 743.420,98 1.072.948,36 1.574.285,82 2.040.727,96 4.279.979,27 41.076.983,00 22.668.180,00 8.272.872,00 4.028.397,00 11.975.382,00 16.484.692,00 9.831.210,00 3.655.986,00 1.859.947,00 5.681.872,00 6.337.689,00 2.442.665,00 596.479,00 219.778,00 320.900,00 63.899.364,00 34.942.055,00 12.525.337,00 6.108.122,00 17.978.154,00 55.254,00 21.127,00 5.255,00 1.974,00 2.798,00 1.000 - 1.400 1.400 - 2.100 2.100 - 2.800 2.800 - 3.500 3.500 - mehr 16 17 18 19 20 16.751,47 201.017,68 665.425.422,00 8.273.024,00 137.081.308,00 810.779.754,00 3.310.283,00 0 bis 604,8 21 22 18.420,61 221.047,27 810.898.662,00 162.500.229,00 175.109.534,00 1.148.508.425,00 3.668.440,00 Insgesamt 69

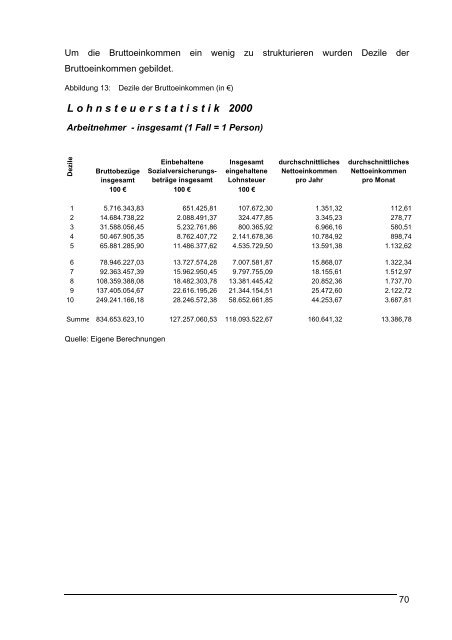

Um die Bruttoeinkommen ein wenig zu strukturieren wurden Dezile <strong>der</strong> Bruttoeinkommen gebildet. Abbildung 13: Dezile <strong>der</strong> Bruttoeinkommen (in €) L o h n s t e u e r s t a t i s t i k 2000 Arbeitnehmer - insgesamt (1 Fall = 1 Person) Dezile Einbehaltene Sozialversicherungsbeträge insgesamt Insgesamt eingehaltene Lohnsteuer Bruttobezüge insgesamt 100 € 100 € 100 € durchschnittliches <strong>Nettoeinkommen</strong> pro Jahr durchschnittliches <strong>Nettoeinkommen</strong> pro Monat 1 5.716.343,83 651.425,81 107.672,30 1.351,32 112,61 2 14.684.738,22 2.088.491,37 324.477,85 3.345,23 278,77 3 31.588.056,45 5.232.761,86 800.365,92 6.966,16 580,51 4 50.467.905,35 8.762.407,72 2.141.678,36 10.784,92 898,74 5 65.881.285,90 11.486.377,62 4.535.729,50 13.591,38 1.132,62 6 78.946.227,03 13.727.574,28 7.007.581,87 15.868,07 1.322,34 7 92.363.457,39 15.962.950,45 9.797.755,09 18.155,61 1.512,97 8 108.359.388,08 18.482.303,78 13.381.445,42 20.852,36 1.737,70 9 137.405.054,67 22.616.195,26 21.344.154,51 25.472,60 2.122,72 10 249.241.166,18 28.246.572,38 58.652.661,85 44.253,67 3.687,81 Summe 834.653.623,10 127.257.060,53 118.093.522,67 160.641,32 13.386,78 Quelle: Eigene Berechnungen 70

- Seite 1 und 2:

Analyse der Inzidenzen sowie der Um

- Seite 3 und 4:

Inhaltsverzeichnis Inhaltsverzeichn

- Seite 5 und 6:

5.1. Inzidenzkonzepte .............

- Seite 7 und 8:

Abkürzungsverzeichnis A H ursprün

- Seite 9 und 10:

Pflicht, im Rahmen der dazu ergange

- Seite 11 und 12:

Arbeitsleistung die Summe der Unter

- Seite 13 und 14:

2. Definitionen Abgaben Die Begriff

- Seite 15 und 16:

(vgl. Nowotny 1999, S. 246). Die Lo

- Seite 17 und 18:

nur aktiv und setzt die Steuer fest

- Seite 19 und 20:

und illegalen Steuerflucht, was sow

- Seite 21 und 22:

Westermayer geht sogar noch weiter

- Seite 23 und 24:

2.6. Lenkungsabgaben Lenkungsabgabe

- Seite 25 und 26: Subventionen zu erhalten (vgl. Dora

- Seite 27 und 28: 3.3. Grenzen der Besteuerung Der Be

- Seite 29 und 30: Abbildung 2: Laffer-Kurve Quelle: I

- Seite 31 und 32: Nehmen wir an, eine Regierung erzie

- Seite 33 und 34: Abbildung 3: Wirkung einer produkts

- Seite 35 und 36: Volkswirtschaft - in ihrem privatwi

- Seite 37 und 38: Wirkungen finanzpolitischer Instrum

- Seite 39 und 40: • Sachliche Substitution: Vermeid

- Seite 41 und 42: 4.2. Methodische Aspekte Die Finanz

- Seite 43 und 44: 4.3.1. Finanzpolitische Ansatzpunkt

- Seite 45 und 46: Nicht eindeutig dem Punkt 2 zuzuord

- Seite 47 und 48: Höchstbemessungsgrundlage bemisst,

- Seite 49 und 50: in Österreich die Erbschaftsteuer

- Seite 51 und 52: 4.3.4. Beeinflussung von Preisnivea

- Seite 53 und 54: Schwierigkeiten der Messung ist zun

- Seite 55 und 56: Prozess der bereits erwähnten Steu

- Seite 57 und 58: Als eine erste Annäherung kann „

- Seite 59 und 60: auf Unternehmen mit dieser Rechtsfo

- Seite 61 und 62: Arbeitszeit. Im letzten Fall betrac

- Seite 63 und 64: Abbildung 6: Die Messung der Einkom

- Seite 65 und 66: Haushalte kann auch auf Personen ab

- Seite 67 und 68: Einkommensschichten. Primäreinkomm

- Seite 69 und 70: Steuern in Zusammenhang mit dem pri

- Seite 71 und 72: Soweit angenommen wird, dass bei de

- Seite 73 und 74: die proportional wirken, spielen nu

- Seite 75: Abbildung 11: Lohnsteuerstatistik (

- Seite 79 und 80: Noch drastischer wird die Umverteil

- Seite 81 und 82: Abbildung 16: Sozialabgabensätze d

- Seite 83 und 84: 6.3.2. Lohn-(Einkommen)steuer Die L

- Seite 85 und 86: 6.3.3. Umverteilung durch die direk

- Seite 87 und 88: oder Einkommensschichten zur Verfü

- Seite 89 und 90: dass höhere Einkommensschichten im

- Seite 91 und 92: Abbildung 22: Belastung mit Umsatzs

- Seite 93 und 94: Abbildung 23: Abgabenquote 2000 nac

- Seite 95 und 96: 7.1.Inzidenz Um die Inzidenz, spric

- Seite 97 und 98: Um diese Umverteilungswirkung im Ko

- Seite 99 und 100: Der Rechnungshof (2002): Bericht zu

- Seite 101: Schebeck, F./Breuss, F. (1988): Ges