Muster 2.pdf - Sachverständigenbüro Uwe Torbohm

Muster 2.pdf - Sachverständigenbüro Uwe Torbohm

Muster 2.pdf - Sachverständigenbüro Uwe Torbohm

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Uwe</strong> <strong>Torbohm</strong><br />

Sachverständiger für Immobilienbewertung<br />

Schwerpunkt: Verkehrs-/Marktwertermittlung<br />

einschließlich Bewertung für finanzwirtschaftliche Zwecke<br />

Herr <strong>Muster</strong>mann<br />

<strong>Muster</strong>weg 1<br />

39000 <strong>Muster</strong>hausen<br />

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong><br />

Westring 17<br />

39108 Magdeburg<br />

Telefon: 0391 6231778<br />

Telefax: 0391 6111402<br />

Internet: www.immobilienwert-torbohm.de<br />

e mail: info@immobilienwert-torbohm.de<br />

Datum: 10.02.2011<br />

Auftrag.: 100106<br />

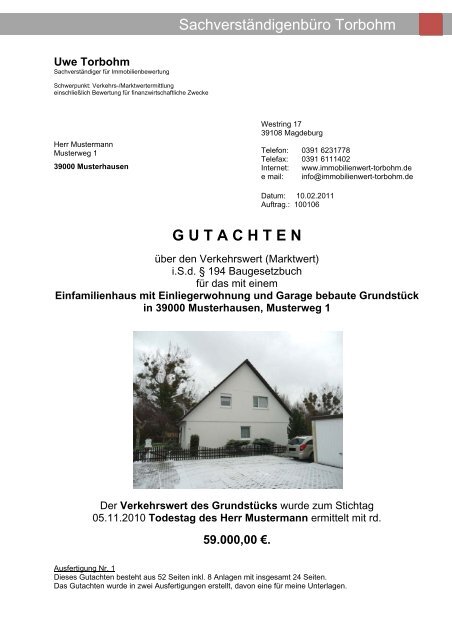

G U T A C H T E N<br />

über den Verkehrswert (Marktwert)<br />

i.S.d. § 194 Baugesetzbuch<br />

für das mit einem<br />

Einfamilienhaus mit Einliegerwohnung und Garage bebaute Grundstück<br />

in 39000 <strong>Muster</strong>hausen, <strong>Muster</strong>weg 1<br />

Der Verkehrswert des Grundstücks wurde zum Stichtag<br />

05.11.2010 Todestag des Herr <strong>Muster</strong>mann ermittelt mit rd.<br />

59.000,00 €.<br />

Ausfertigung Nr. 1<br />

Dieses Gutachten besteht aus 52 Seiten inkl. 8 Anlagen mit insgesamt 24 Seiten.<br />

Das Gutachten wurde in zwei Ausfertigungen erstellt, davon eine für meine Unterlagen.

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Inhaltsverzeichnis<br />

Nr. Abschnitt Seite<br />

Inhaltsverzeichnis ............................................................................................................................................ 2<br />

1 Allgemeine Angaben ................................................................................................................... 3<br />

1.1 Angaben zum Bewertungsobjekt ................................................................................................... 3<br />

1.2 Angaben zum Auftraggeber und Eigentümer ................................................................................ 3<br />

1.3 Angaben zum Auftrag und zur Auftragsabwicklung ....................................................................... 3<br />

1.4 Besonderheiten des Auftrags / Maßgaben des Auftraggebers ...................................................... 4<br />

2 Grund- und Bodenbeschreibung ................................................................................................ 4<br />

2.1 Lage ............................................................................................................................................... 4<br />

2.2 Gestalt und Form ........................................................................................................................... 5<br />

2.3 Erschließung, Baugrund etc. .......................................................................................................... 5<br />

2.4 Privatrechtliche Situation ............................................................................................................... 6<br />

2.5 Öffentlich-rechtliche Situation ........................................................................................................ 7<br />

2.6 Entwicklungszustand inkl. Beitrags- und Abgabensituation .......................................................... 7<br />

2.7 Hinweise zu den durchgeführten Erhebungen ............................................................................... 8<br />

2.8 Derzeitige Nutzung und Vermietungssituation ............................................................................... 8<br />

3 Beschreibung der Gebäude und Außenanlagen ...................................................................... 8<br />

3.1 Vorbemerkungen zur Gebäudebeschreibung ................................................................................ 8<br />

3.2 Einfamilienhaus .............................................................................................................................. 8<br />

3.3 Garage ......................................................................................................................................... 11<br />

3.4 Außenanlagen .............................................................................................................................. 11<br />

4 Ermittlung des Verkehrswerts .................................................................................................. 12<br />

4.1 Grundstücksdaten ........................................................................................................................ 12<br />

4.2 Verfahrenswahl mit Begründung.................................................................................................. 12<br />

4.3 Bodenwertermittlung .................................................................................................................... 13<br />

4.4 Sachwertermittlung ...................................................................................................................... 15<br />

4.5 Sachwertberechnung ................................................................................................................... 18<br />

4.6 Ermittlung der Wertbeeinflussung durch das Wohnungsrecht .................................................... 23<br />

4.7 Ertragswertermittlung ................................................................................................................... 24<br />

4.8 Ertragswertberechnung ................................................................................................................ 27<br />

4.9 Verkehrswert ................................................................................................................................ 30<br />

5 Rechtsgrundlagen, verwendete Literatur und Software ........................................................ 32<br />

5.1 Rechtsgrundlagen der Verkehrswertermittlung ........................................................................... 32<br />

5.2 Verwendete Wertermittlungsliteratur ........................................................................................... 32<br />

5.3 Verwendete fachspezifische Software ......................................................................................... 33<br />

6 Verzeichnis der Anlagen ........................................................................................................... 33<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 2 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

1 Allgemeine Angaben<br />

1.1 Angaben zum Bewertungsobjekt<br />

Art des Bewertungsobjekts:<br />

Objektadresse:<br />

Grundbuchangaben:<br />

Katasterangaben:<br />

Grundstück,<br />

bebaut mit Einfamilienhaus mit Einliegerwohnung und Garage<br />

<strong>Muster</strong>weg 1<br />

<strong>Muster</strong>hausen 39000<br />

Grundbuch von <strong>Muster</strong>hausen,<br />

Blatt 6817, lfd. Nr. 3<br />

Gemarkung <strong>Muster</strong>hausen, Flur 723,<br />

Flurstück 9/7 (650 m²)<br />

1.2 Angaben zum Auftraggeber und Eigentümer<br />

Auftraggeberin und Eigentümerin:<br />

Frau <strong>Muster</strong>mann<br />

<strong>Muster</strong>weg 1<br />

39000 <strong>Muster</strong>hausen<br />

Auftrag vom 14.01.2011<br />

(Datum des Auftrags)<br />

1.3 Angaben zum Auftrag und zur Auftragsabwicklung<br />

Grund der Gutachtenerstellung:<br />

Wertermittlungsstichtag:<br />

Qualitätsstichtag:<br />

Tag der Ortsbesichtigung:<br />

Teilnehmer am Ortstermin:<br />

Vermögensaufstellung<br />

05.11.2010 Todestag des Herr <strong>Muster</strong>mann, Ehemann der<br />

Auftraggeberin.<br />

Der Anspruch auf den Pflichtteil entsteht gemäß § 2317 Abs. 1<br />

BGB mit dem Erbfalle. Der Berechnung des Pflichtteils und<br />

demzufolge der diesbezüglichen Wertermittlung wird gemäß<br />

§ 2311 BGB der Bestand und der Wert des Nachlasses zur Zeit<br />

des Erbfalls (d.h. zum Todestag des Erblassers) zugrunde<br />

gelegt.<br />

05.11.2010 (entspricht dem Wertermittlungsstichtag)<br />

27.01.2011<br />

Der Sachverständige <strong>Uwe</strong> <strong>Torbohm</strong> sowie die Eigentümerin<br />

Frau <strong>Muster</strong>mann<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 3 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

herangezogene Unterlagen,<br />

Erkundigungen, Informationen:<br />

Von der Auftraggeberin wurden für diese Gutachtenerstellung<br />

im Wesentlichen folgende Unterlagen und Informationen zur<br />

Verfügung gestellt:<br />

• Flurkartenauszug im Maßstab 1:1.000 vom 22.04.2003;<br />

• Bauzeichnungen (Grundrisse, Ansichten)<br />

Vom Sachverständigen wurden folgende Auskünfte und<br />

Unterlagen beschafft:<br />

• unbeglaubigter Grundbuchauszug vom 19.01.2011;<br />

• Berechnung des Bruttorauminhalts und der Wohn- und<br />

Nutzflächen;<br />

• schriftliche Auskunft des Bauordnungsamts <strong>Muster</strong>hausen<br />

vom 01.02.2011 zu Baulasten, baubehördlichen<br />

Beschränkungen und Beanstandungen;<br />

• weitere Auskünfte.<br />

1.4 Besonderheiten des Auftrags / Maßgaben des Auftraggebers<br />

Die Auftraggeberin hat die Urkundenrolle 76/2006 des Notars Kristofer <strong>Muster</strong> vom 06.02.2006 übergeben.<br />

Die in diesem Vertrag vereinbarten Wohnungsrechte sollen in dieser Bewertung berücksichtigt werden. Der<br />

Auftraggeberin ist bekannt, dass die in diesem Vertrag getroffenen Vereinbarungen nur schuldrechtlich<br />

wirken.<br />

2 Grund- und Bodenbeschreibung<br />

2.1 Lage<br />

Bundesland:<br />

Ort und Einwohnerzahl:<br />

überörtliche Anbindung / Entfernungen:<br />

(vgl. Anlage 1 Übersichtskarte)<br />

Sachsen-Anhalt<br />

<strong>Muster</strong>hausen (ca. 234.000 Einwohner);<br />

Stadtteil <strong>Muster</strong>land ca. 8.427 Einwohner);<br />

Laut Statistischem Landesamt Sachsen-Anhalt verändert sich<br />

die Bevölkerungszahl in <strong>Muster</strong>hausen bis zum Jahr 2025 um<br />

-1,9%. (Aktualität: 20. April 2010)<br />

Bundesstraßen:<br />

B100 (ca. 1,2 km entfernt)<br />

Autobahnzufahrt:<br />

A 9 Anschlussstelle <strong>Muster</strong>hausen Zentrum (ca. 11,0 km<br />

entfernt)<br />

Bahnhof:<br />

<strong>Muster</strong>hausen Hauptbahnhof (ca. 5,0 km entfernt)<br />

Flughafen:<br />

Halle/Leipzig (ca. 100,0 km entfernt)<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 4 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

innerörtliche Lage:<br />

(vgl. Anlage 2 Stadtplan)<br />

Art der Bebauung und Nutzungen in der<br />

Straße und im Ortsteil:<br />

Beeinträchtigungen:<br />

Topografie: eben<br />

2.2 Gestalt und Form<br />

Gestalt und Form:<br />

(vgl. Anlage 3 Liegenschaftskarte)<br />

2.3 Erschließung, Baugrund etc.<br />

Straßenart:<br />

Straßenausbau:<br />

Anschlüsse an Versorgungsleitungen und<br />

Abwasserbeseitigung:<br />

Grenzverhältnisse, nachbarliche<br />

Gemeinsamkeiten:<br />

Baugrund, Grundwasser (soweit<br />

augenscheinlich ersichtlich):<br />

Ortsrand;<br />

Die Entfernung zum Stadtzentrum beträgt ca. 4,0 km.<br />

Geschäfte des täglichen Bedarfs ca. 2,0 km entfernt;<br />

Schulen und Ärzte sowie öffentliche Verkehrsmittel<br />

(Straßenbahnhaltestelle) ca. 1,0 km entfernt;<br />

einfache Wohnlage;<br />

als Geschäftslage nicht geeignet<br />

überwiegend wohnbauliche Nutzungen;<br />

aufgelockerte, 1geschossige Bauweise<br />

überschwemmungsgefährdet;<br />

Bei starkem Hochwasser der Elbe steigt das Wasser im<br />

angrenzenden Kolk bis an die Grundstücksgrenze.<br />

Straßenfront:<br />

ca. 23,5 m;<br />

mittlere Tiefe:<br />

ca. 27,5 m;<br />

Grundstücksgröße:<br />

Flurst.Nr.: 9/7 Größe: 650 m²<br />

Bemerkungen:<br />

trapezförmige Grundstücksform<br />

Anliegerstraße;<br />

Straße mit mäßigem Verkehr<br />

voll ausgebaute Fahrbahn aus Betonverbundpflaster;<br />

im Bereich des Wendhammers teilweise Rasengittersteine;<br />

Gehwege nicht vorhanden<br />

elektrischer Strom, Wasser aus öffentlicher Versorgung; (Gas<br />

liegt im Straßenkörper an aber nicht angeschlossen)<br />

Gasversorgung durch einen 4800 l Tank im Garten;<br />

Kanalanschluss; Telefonanschluss<br />

einseitige Grenzbebauung der Garage zu<br />

Grundstück <strong>Muster</strong>weg 2b;<br />

einseitige Grenzbebauung der Garage Grundstück<br />

<strong>Muster</strong>weg 2b zum Bewertungsgrundstück<br />

gewachsener, normal tragfähiger Baugrund;<br />

Nach telefonischer Auskunft von Frau M Tel. 0389/5636761<br />

Untere Wasserbehörde ist das Gebiet überschwemmungsgefährdet.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 5 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Altlasten:<br />

Die Untersuchung und Bewertung des Bewertungsobjekts<br />

hinsichtlich Altlasten gehören nicht zum Gutachtenauftrag und<br />

werden vereinbarungsgemäß nicht vorgenommen.<br />

Umweltbelange: Angrenzend an das Grundstück befindet sich in nordwestlicher<br />

Richtung ein Naturschutzgebiet.<br />

Nach telefonische Auskunft von Frau L Umweltamt<br />

<strong>Muster</strong>hausen Tel. 0389/5868612 darf der Uferstreifen<br />

ausgehend von der Böschungskante auf einer Breite von 3 m<br />

nicht bebaut werden. Der vorherrschende Pflanzenbewuchs ist<br />

zu erhalten.<br />

Anmerkung:<br />

2.4 Privatrechtliche Situation<br />

grundbuchlich gesicherte Belastungen:<br />

Anmerkung:<br />

nicht eingetragene Rechte und Lasten:<br />

In dieser Wertermittlung ist eine lageübliche Baugrund- und<br />

Grundwassersituation insoweit berücksichtigt, wie sie in die<br />

Vergleichskaufpreise bzw. Bodenrichtwerte eingeflossen ist.<br />

Darüber hinausgehende vertiefende Untersuchungen und<br />

Nachforschungen wurden auftragsgemäß nicht angestellt.<br />

Dem Auftragnehmer liegt ein unbeglaubigter Grundbuchauszug<br />

vom 19.01.2011 vor.<br />

Hiernach besteht in Abteilung II des Grundbuchs von<br />

Magdeburg, Blatt 6817 folgende wertbeeinflussende<br />

Eintragungen:<br />

Baubeschränkung zu Gunsten der Grundstücke <strong>Muster</strong>hausen<br />

Blatt 5770, 5800, 6048, 6813-6816, 6818-6831<br />

gemäß Vertrag vom 20.12.1918 eingetragen am 28.04.1919<br />

Nach mündlicher Auskunft des Grundbuchamts <strong>Muster</strong>hausen,<br />

Frau Kube, ist eine gleiche lautende Baubeschränkung auch<br />

auf den Nachbargrundstücken eingetragen. Die Eintragungsbewilligungen<br />

liegen nicht mehr in der Grundakte. Für die<br />

Feststellung der Art des Rechts müssen die alten Grundbücher<br />

von Cracau, Blatt 615, im Grundbucharchiv <strong>Muster</strong>dorf<br />

eingesehen werden. Diesbezüglich wurden absprachegemäß<br />

keine weiteren Nachforschungen und Untersuchungen<br />

angestellt. Es wird aufgrund der neuen Aufteilung der<br />

Grundstücke und der Genehmigung des Bauvorhabens<br />

unterstellt, dass die Baubeschränkung gegenstandslos ist und<br />

nach rechtlicher Klärung gelöscht werden kann.<br />

Schuldverhältnisse, die ggf. in Abteilung III des Grundbuchs<br />

verzeichnet sein können, werden in diesem Gutachten nicht<br />

berücksichtigt. Es wird davon ausgegangen, dass ggf.<br />

valutierende Schulden beim Verkauf gelöscht oder durch<br />

Reduzierung des Verkaufspreises ausgeglichen werden.<br />

Zusätzlich zu den in Abteilung II des Grundbuchs eingetragenen<br />

Rechten werden die unentgeltlichen Wohnungsrechte<br />

auf Lebenszeit zugunsten<br />

Hans-Joachim <strong>Muster</strong> (verstorben)<br />

Ursula <strong>Muster</strong> (Wohnung Erdgeschoss)<br />

Frau Marlene <strong>Muster</strong> (Wohnung Dachgeschoss)<br />

in der Wertermittlung berücksichtigt.<br />

Sonstige nicht eingetragene Lasten und (z.B. begünstigende)<br />

Rechte sind nach Auskunft des Auftraggebers nicht vorhanden.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 6 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

2.5 Öffentlich-rechtliche Situation<br />

Eintragungen im Baulastenverzeichnis:<br />

Denkmalschutz:<br />

Darstellungen im Flächennutzungsplan:<br />

Festsetzungen im Bebauungsplan:<br />

Dem Sachverständigen liegt eine schriftliche Auskunft aus dem<br />

Baulastenverzeichnis vom Bauordnungsamt <strong>Muster</strong>hausen,<br />

Frau G vom 01.02.2011 vor. Das Baulastenverzeichnis enthält<br />

folgende Eintragungen (vgl. Anlage 5):<br />

Baulast vom 06.07.1995 Flur 0723 Flurstück 891/9; 892/9<br />

(Baulastblatt Nr. 1252) und Baulast vom 30.07.1997 Flur 0723<br />

Flurstück 9/7; 9/8 (Baulastblatt Nr. 3172). Anlegen einer<br />

befahrbaren Zufahrt mit Ausbildung des erforderlichen<br />

Wendehammers. sowie Leitungen zur Versorgung mit Wasser<br />

und zur Abwasserbeseitigung von der öffentlichen<br />

Verkehrsfläche zu den begünstigten Grundstücken anzulegen.<br />

Im Denkmalverzeichnis von <strong>Muster</strong>hausen ist das<br />

Bewertungsobjekt nicht aufgeführt.<br />

Denkmalschutz besteht nicht.<br />

Der Bereich des Bewertungsobjekts ist im Flächennutzungsplan<br />

als Wohnbaufläche (W) dargestellt (vgl. Anlage 4).<br />

Für den Bereich des Bewertungsobjektes ist kein rechtskräftiger<br />

Bebauungsplan vorhanden. Die Zulässigkeit von Bauvorhaben<br />

ist demzufolge nach § 34 BauGB zu beurteilen.<br />

Bauordnungsrecht: Die Wertermittlung wurde auftragsgemäß auf der Grundlage<br />

des realisierten Vorhabens durchgeführt.<br />

Die Übereinstimmung des ausgeführten Vorhabens mit den<br />

vorgelegten Bauzeichnungen und der Baugenehmigung wurde<br />

auftragsgemäß nicht geprüft.<br />

Bei dieser Wertermittlung wird die materielle Legalität der<br />

baulichen Anlagen und Nutzungen vorausgesetzt.<br />

Baubehördliche Beschränkungen und<br />

Beanstandungen:<br />

Dem Sachverständigen liegt eine schriftliche Auskunft des<br />

Bauordnungsamt <strong>Muster</strong>hausen, Frau G vom 01.02.2011 vor.<br />

Es wurden keine Einschränkungen mitgeteilt.<br />

2.6 Entwicklungszustand inkl. Beitrags- und Abgabensituation<br />

Entwicklungszustand<br />

(Grundstücksqualität):<br />

abgabenrechtlicher Zustand:<br />

Anmerkung:<br />

baureifes Land (vgl. § 5 Abs. 4 ImmoWertV)<br />

Das Bewertungsgrundstück ist bezüglich der Beiträge und<br />

Abgaben für Erschließungseinrichtungen nach BauGB und KAG<br />

abgabenfrei.<br />

Diese Informationen zum abgabenrechtlichen Zustand beruhen<br />

auf den Angaben der Auftraggeberin.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 7 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

2.7 Hinweise zu den durchgeführten Erhebungen<br />

Die Informationen zur privatrechtlichen und öffentlich-rechtlichen Situation beruhen, sofern nicht anders<br />

angegeben, auf den Angaben der Auftraggeberin.<br />

Es wird empfohlen, vor einer vermögensmäßigen Disposition bezüglich des Bewertungsobjekts zu diesen<br />

Angaben von der jeweils zuständigen Stelle schriftliche Bestätigungen einzuholen.<br />

2.8 Derzeitige Nutzung und Vermietungssituation<br />

Das Grundstück ist mit einem Einfamilienhaus mit Einliegerwohnung und Garage bebaut (vgl. nachfolgende<br />

Gebäudebeschreibung).<br />

Im Gebäude bestehen zwei Wohnungen.<br />

Beide Wohnungen sind mit einem lebenslangen Wohnrecht belegt. Die Berechtigten nutzen ihr Wohnrecht,<br />

unentgeltlich. Die Betriebskosten werden von den Berechtigten getragen.<br />

3 Beschreibung der Gebäude und Außenanlagen<br />

3.1 Vorbemerkungen zur Gebäudebeschreibung<br />

Grundlage für die Gebäudebeschreibungen sind die Erhebungen im Rahmen der Ortsbesichtigung sowie<br />

die vorliegenden Bauakten und Beschreibungen.<br />

Die Gebäude und Außenanlagen werden nur insoweit beschrieben, wie es für die Herleitung der Daten in<br />

der Wertermittlung notwendig ist. Hierbei werden die offensichtlichen und vorherrschenden Ausführungen<br />

und Ausstattungen beschrieben. In einzelnen Bereichen können Abweichungen auftreten, die dann<br />

allerdings nicht werterheblich sind. Angaben über nicht sichtbare Bauteile beruhen auf Angaben aus den<br />

vorliegenden Unterlagen, Hinweisen während des Ortstermins bzw. Annahmen auf Grundlage der üblichen<br />

Ausführung im Baujahr. Die Funktionsfähigkeit einzelner Bauteile und Anlagen sowie der technischen<br />

Ausstattungen und Installationen (Heizung, Elektro, Wasser etc.) wurde nicht geprüft; im Gutachten wird die<br />

Funktionsfähigkeit unterstellt.<br />

Baumängel und -schäden wurden soweit aufgenommen, wie sie zerstörungsfrei, d.h. offensichtlich<br />

erkennbar waren. In diesem Gutachten sind die Auswirkungen der vorhandenen Bauschäden und<br />

Baumängel auf den Verkehrswert nur pauschal berücksichtigt worden. Untersuchungen auf pflanzliche und<br />

tierische Schädlinge sowie über gesundheitsschädigende Baumaterialien wurden nicht durchgeführt.<br />

3.2 Einfamilienhaus<br />

Gebäudeart:<br />

(vgl. Anlage 7 - Grundrisse und Schnitte )<br />

Baujahr:<br />

Energieeffizienz:<br />

Außenansicht:<br />

Einfamilienhaus mit Einliegerwohnung;<br />

ausschließlich zu Wohnzwecken genutzt;<br />

eingeschossig; nicht unterkellert;<br />

ausgebautes Dachgeschoss;<br />

freistehend<br />

1995 (gemäß Angaben der Eigentümerin)<br />

Energieausweis liegt nicht vor.<br />

insgesamt verputzt und gestrichen<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 8 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Nutzungseinheiten, Raumaufteilung<br />

Erdgeschoss:<br />

Windfang, Flur, Küche, Bad, 3 Wohnräume, Hauswirtschaftsraum unter der Treppe<br />

Obergeschoss:<br />

Flur, Küche, Bad, 3 Wohnräume, Hauswirtschaftsraum im Erdgeschoss, Loggia<br />

Gebäudekonstruktion (Keller, Wände, Decken, Treppen, Dach)<br />

Konstruktionsart:<br />

Fundamente:<br />

Fertighaus;<br />

Fertighaushersteller: Okal;<br />

Fertighaustyp: S104-471<br />

Streifenfundament, Beton<br />

Umfassungswände: Holztafelbauart<br />

Innenwände:<br />

Geschossdecken:<br />

Treppen:<br />

Hauseingang(sbereich):<br />

Dach:<br />

tragende Innenwände Wanddicke 14 cm,<br />

Holzrahmenkonstruktion;<br />

nichttragende Innenwände Wanddicke 10 cm,<br />

Holzrahmenkonstruktion<br />

Holzbalken;<br />

Dämmung der obersten Geschossdecke vorhanden<br />

Geschosstreppe:<br />

Holzkonstruktion;<br />

einfaches Holzgeländer<br />

Eingangstür aus Holz, mit Lichtausschnitt,<br />

Hauseingang gepflegt<br />

Dachkonstruktion:<br />

Holzkonstruktion;<br />

ohne Aufbauten<br />

Dachform:<br />

Sattel- oder Giebeldach<br />

Dacheindeckung:<br />

Dachstein (Beton);<br />

Allgemeine technische Gebäudeausstattung<br />

Wasserinstallationen:<br />

Abwasserinstallationen:<br />

Elektroinstallation:<br />

Dachraum begehbar (besitzt kein Ausbaupotenzial);<br />

Dachflächen gedämmt außer im Bereich des Spitzbodens<br />

zentrale Wasserversorgung über Anschluss an das öffentliche<br />

Trinkwassernetz<br />

Ableitung in kommunales Abwasserkanalnetz<br />

gute Ausstattung;<br />

Telefonanschluss<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 9 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Heizung:<br />

Lüftung:<br />

Gaszentralheizung aus dem Baujahr 1995,<br />

mit separaten 4800 l Gastank im Garten.<br />

keine besonderen Lüftungsanlagen (herkömmliche<br />

Fensterlüftung)<br />

Warmwasserversorgung:<br />

im Erdgeschoss zentral über Heizung;<br />

Durchlauferhitzer (Elektro) im Dachgeschoss<br />

Raumausstattungen und Ausbauzustand<br />

Die beiden Wohnungen sind weitestgehend ausstattungsgleich. Sie werden deshalb nachfolgend zu<br />

folgenden Beschreibungseinheiten zusammengefasst:<br />

Bodenbeläge: schwimmender Estrich mit Teppichboden oder Fliesen;<br />

Terrasse mit Fliesen<br />

Wandbekleidungen: Gipskartonplatten, mit einfachen Tapeten, in den Bädern<br />

Fliesen, Fliesenspiegel in den Küchen an der Objektwand<br />

Deckenbekleidungen: Gipskartonplatten mit einfachen Raufasertapeten mit Anstrich;<br />

tlw. Deckenpaneel im Erdgeschoss<br />

Fenster: Fenster aus Kunststoff mit Isolierverglasung; Dachflächen-<br />

fenster;<br />

einfache Beschläge;<br />

Rollläden aus Kunststoff<br />

Türen: glatte Füllungstüren, mit Naturholzfurnier;<br />

tlw. mit Glaseinsatz;<br />

einfache Schlösser und Beschläge;<br />

Holzzargen<br />

sanitäre Installation: gute Wasser- und Abwasserinstallation, ausreichend<br />

vorhanden;<br />

Bad EG:<br />

1 eingebaute Wanne, 1 eingebaute Dusche, 1 WC,1 Bidet,<br />

1 Waschbecken<br />

Bad DG:<br />

1 eingebaute Wanne, 1 eingebaute Dusche, 1 WC,1 Bidet,<br />

1 Waschbecken<br />

Küchenausstattung: nicht in Wertermittlung enthalten<br />

Bauschäden und Baumängel: Unterhaltungsbesonderheiten: Fliesen in großen Bereichen auf<br />

Terrasse und auf dem Eingangsweg zum Haus gerissen;<br />

textile Bodenbeläge im EG und DG verschlissen;<br />

mehrere Zimmertüren schleifen beim Öffnen und Schließen auf<br />

dem Boden; Risse in den Wänden im Bereich der Fenster und<br />

in den Ecken der Dachschrägen; Fliesen im Bad EG im<br />

Fensterbereich gerissen; Sanitärausstattung abgenutzt;<br />

Wandbekleidungen (Tapeten) verbraucht;<br />

Warmwasserversorgung im OG nach Angaben der Nutzerinn<br />

nicht ausreichend;<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 10 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Grundrissgestaltung: zweckmäßig<br />

Zustand des Gebäudes<br />

Besonnung und Belichtung:<br />

Allgemeinbeurteilung:<br />

3.3 Garage<br />

Gebäudeart:<br />

Baujahr:<br />

Konstruktionsart:<br />

Elektroinstallation:<br />

3.4 Außenanlagen<br />

Im Bereich der Loggia wurde ein Wassereintritt durch den<br />

Eigentümer nur provisorisch abgedichtet.<br />

An der südöstlichen Grundstücksgrenze befindet sich ein Zaun,<br />

der mit Asbestplatten verkleidet ist, deren Versieglung ist tlw.<br />

beschädigt.<br />

gut<br />

der bauliche Zustand ist gut.<br />

Einzelgarage;<br />

Flachdach<br />

1995 (gemäß Angaben der Eigentümerin)<br />

Fertigbauweise massiv;<br />

Beton<br />

einfache Ausstattung<br />

Versorgungsanlagen vom Hausanschluss bis an das öffentliche Netz, 4800 l Gastank, Wegebefestigung,<br />

befestigte Stellplatzfläche vor der Garage, Terrasse, Gartenanlagen und Pflanzungen, Einfriedung (Zaun)<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 11 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

4 Ermittlung des Verkehrswerts<br />

4.1 Grundstücksdaten<br />

Nachfolgend wird der Verkehrswert für das mit einem Einfamilienhaus mit Einliegerwohnung und Garage<br />

bebaute Grundstück in 39000 <strong>Muster</strong>hausen, <strong>Muster</strong>weg 1 zum Wertermittlungsstichtag 05.11.2010<br />

ermittelt.<br />

Grundstücksdaten:<br />

Grundbuch Blatt lfd. Nr.<br />

<strong>Muster</strong>hausen 6817 3<br />

Gemarkung Flur Flurstück Fläche<br />

<strong>Muster</strong>hausen 723 9/7 650 m²<br />

4.2 Verfahrenswahl mit Begründung<br />

Entsprechend den Gepflogenheiten im gewöhnlichen Geschäftsverkehr und der sonstigen Umstände dieses<br />

Einzelfalls (vgl. § 8 Abs. 1 Satz 2 Immobilienwertermittlungsverordnung - ImmoWertV) ist der Verkehrswert<br />

von Grundstücken die mit einem Einfamilienhaus mit Einliegerwohnung und Garage bebaut sind, vorrangig<br />

mit Hilfe des Sachwertverfahrens des Sachwertverfahrens zu ermitteln, insbesondere weil diese<br />

üblicherweise nicht zur Erzielung von Erträgen, sondern zur (persönlichen oder zweckgebundenen)<br />

Eigennutzung bestimmt sind.<br />

Das Sachwertverfahren (gem. §§ 21-23 ImmoWertV) basiert im Wesentlichen auf der Beurteilung des<br />

Substanzwerts. Der vorläufige Sachwert (d.h. der Substanzwert des Grundstücks) wird als Summe von<br />

Bodenwert, Gebäudesachwert (Wert des Normgebäudes) und Sachwert der Außenanlagen (Sachwert der<br />

baulichen und nichtbaulichen Außenanlagen) ermittelt.<br />

Zusätzlich wird eine Ertragswertermittlung (gem. §§ 17-20 ImmoWertV) durchgeführt; das Ergebnis wird<br />

jedoch nur unterstützend, vorrangig als von der Sachwertberechnung unabhängige Berechnungsmethode<br />

zur Ergebniskontrolle, bei der Ermittlung des Verkehrswerts herangezogen.<br />

Der Ertragswert ergibt sich als Summe von Bodenwert und Ertragswert der baulichen und sonstigen<br />

Anlagen.<br />

Der Bodenwert ist jeweils getrennt vom Wert der baulichen und sonstigen Anlagen bzw. vom Ertragswert<br />

der baulichen Anlagen i.d.R. auf der Grundlage von Vergleichskaufpreisen im Vergleichswertverfahren (vgl.<br />

§16 ImmoWertV) so zu ermitteln, wie er sich ergeben würde, wenn das Grundstück unbebaut wäre.<br />

Liegen jedoch geeignete Bodenrichtwerte vor, so können diese zur Bodenwertermittlung herangezogen<br />

werden (vgl. § 16 Abs. 1 Satz 2 ImmoWertV). Der Bodenrichtwert ist der durchschnittliche Lagewert des<br />

Bodens für eine Mehrheit von Grundstücken, die zu einer Bodenrichtwertzone zusammengefasst werden, für<br />

die im Wesentlichen gleiche Nutzungs- und Wertverhältnisse vorliegen. Er ist bezogen auf den<br />

Quadratmeter Grundstücksfläche. Der veröffentlichte Bodenrichtwert wurde bezüglich seiner absoluten Höhe<br />

auf Plausibilität überprüft und als zutreffend beurteilt. Die nachstehende Bodenwertermittlung erfolgt deshalb<br />

auf der Grundlage des Bodenrichtwerts. Abweichungen des Bewertungsgrundstücks von dem<br />

Richtwertgrundstück in den wertbeeinflussenden Grundstücksmerkmalen - wie Erschließungszustand,<br />

abgabenrechtlicher Zustand, Lagemerkmale, Art und Maß der baulichen oder sonstigen Nutzung,<br />

Bodenbeschaffenheit, Grundstückszuschnitt - sind durch entsprechende Anpassungen des<br />

Bodenrichtwertwerts berücksichtigt.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 12 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Sowohl bei der Sachwert- als auch bei der Ertragswertermittlung sind alle, das Bewertungsgrundstück<br />

betreffende besonderen objektspezifischen Grundstücksmerkmale sachgemäß zu berücksichtigen. Dazu<br />

zählen:<br />

• Abweichungen vom normalen baulichen Zustand infolge unterlassener Instandhaltungsaufwendungen<br />

oder Baumängel und Bauschäden, soweit sie nicht bereits durch den Ansatz eines reduzierten Ertrags<br />

oder durch eine gekürzte Restnutzungsdauer berücksichtigt sind,<br />

• wohnungs- und mietrechtliche Bindungen (z.B. Abweichungen von der marktüblich erzielbaren Miete),<br />

• Abweichungen in der Grundstücksgröße, insbesondere wenn Teilflächen selbstständig verwertbar sind.<br />

4.3 Bodenwertermittlung<br />

Bodenrichtwert mit Definition des Bodenrichtwertgrundstücks<br />

Der Bodenrichtwert beträgt 58,00 €/m² zum Stichtag 31.12.2009. Das Bodenrichtwertgrundstück ist wie<br />

folgt definiert:<br />

Entwicklungsstufe = baureifes Land<br />

Art der baulichen Nutzung = W (Wohnbaufläche)<br />

abgabenrechtlicher Zustand = frei<br />

Anzahl der Vollgeschosse = I - II<br />

Anbauart = freistehend<br />

Bauweise = offen<br />

Grundstücksfläche = 600 m²<br />

Beschreibung des Bewertungsgrundstücks<br />

Wertermittlungsstichtag = 05.11.2010<br />

Entwicklungszustand = baureifes Land<br />

Art der baulichen Nutzung = W (Wohnbaufläche)<br />

abgabenrechtlicher Zustand = frei<br />

Anzahl der Vollgeschosse = I<br />

Bauweise = offen<br />

Grundstücksfläche = 650 m²<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 13 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Bodenwertermittlung des Bewertungsgrundstücks<br />

Nachfolgend wird der Bodenrichtwert an die allgemeinen Wertverhältnisse zum Wertermittlungsstichtag<br />

05.11.2010 und die wertbeeinflussenden Grundstücksmerkmale des Bewertungsgrundstücks angepasst.<br />

I. Umrechnung des Bodenrichtwerts auf den abgabenfreien Zustand Erläuterung<br />

abgabenfreier Bodenrichtwert (Ausgangswert für weitere<br />

Anpassung)<br />

II. Zeitliche Anpassung des Bodenrichtwerts<br />

= 58,00 €/m²<br />

Richtwertgrundstück Bewertungsgrundstück Anpassungsfaktor Erläuterung<br />

Stichtag 31.12.2009 05.11.2010 × 1,00<br />

III. Anpassungen wegen Abweichungen in den wertbeeinflussenden Grundstücksmerkmalen<br />

Lage mittlere Lage gute Lage × 1,05 E1<br />

Anbauart freistehend freistehend × 1,00<br />

lageangepasster abgabenfreier BRW am Wertermittlungsstichtag = 69,90 €/m²<br />

Fläche (m²) 600 650 × 0,99 E2<br />

Entwicklungsstufe baureifes Land baureifes Land × 1,00<br />

Art der baulichen<br />

Nutzung<br />

W (Wohnbaufläche) W (Wohnbaufläche) × 1,00<br />

Vollgeschosse I - II I × 1,00<br />

Bauweise offen offen × 1,00<br />

abgabenfreier relativer Bodenwert = 60,90 €/m²<br />

IV. Ermittlung des Gesamtbodenwerts Erläuterung<br />

abgabenfreier relativer Bodenwert = 60,90 €/m²<br />

Fläche × 650 m²<br />

abgabenfreier Bodenwert = 39.188,00 €<br />

rd. 39.000,00 €<br />

Der abgabenfreie Bodenwert beträgt zum Wertermittlungsstichtag 05.11.2010 insgesamt<br />

39.000,00 €.<br />

Erläuterungen zur Bodenrichtwertanpassung<br />

E1<br />

Die unverbaubare Lage am Naturschutzgebiet, welches in nordöstlicher Richtung an das<br />

Bewertungsgrundstück anschließt, ist gegenüber den Durchschnittswerter der Bodenwertrichtzone mit einem<br />

Zuschlag zu bewerten.<br />

E2<br />

Grundsätzlich gilt: Je kleiner eine Grundstücksfläche ist, umso geringer ist der absolute Bodenwert. Damit<br />

steigt aber auch die Nachfrage nach dem Grundstück, was einen höheren relativen Bodenwert zur Folge<br />

hat. D.h. der relative Bodenwert steht in einem funktionalen Zusammenhang zur Grundstücksfläche.<br />

Die Umrechnung von der Grundstücksfläche des BRW-Grundstücks auf die Grundstücksfläche des<br />

Bewertungsgrundstücks erfolgt unter Verwendung der in [1], Kapitel 3.10.2 mitgeteilten GFZ-bereinigten<br />

Umrechnungskoeffizienten.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 14 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

4.4 Sachwertermittlung<br />

Das Sachwertmodell der Immobilienwertermittlungsverordnung<br />

Das Modell der Verkehrswertermittlung im Sachwertverfahren ist in den §§ 21 - 23 ImmoWertV gesetzlich<br />

geregelt.<br />

Der Sachwert wird demnach aus der Summe des Bodenwerts und den Sachwerten der auf dem Grundstück<br />

vorhandenen nutzbaren Gebäude und Außenanlagen sowie ggf. den Auswirkungen der zum<br />

Wertermittlungsstichtag vorhandenen besonderen objektspezifischen Grundstücksmerkmale abgeleitet.<br />

Der Bodenwert ist getrennt vom Sachwert der Gebäude und Außenanlagen i. d. R. im<br />

Vergleichswertverfahren (vgl. § 16 ImmoWertV) grundsätzlich so zu ermitteln, wie er sich ergeben würde,<br />

wenn das Grundstück unbebaut wäre.<br />

Der Sachwert der Gebäude (Normgebäude zzgl. eventuell vorhandener besonderer Bauteile und besonderer<br />

Einrichtungen) ist auf der Grundlage der (Neu)Herstellungskosten unter Berücksichtigung der jeweils<br />

individuellen Merkmale:<br />

Objektart,<br />

Ausstattungsstandard,<br />

Restnutzungsdauer (Alterswertminderung),<br />

Baumängel und Bauschäden und<br />

besondere objektspezifische Grundstücksmerkmale abzuleiten.<br />

Der Sachwert der Außenanlagen wird, sofern dieser nicht bereits bei der Bodenwertermittlung mit erfasst<br />

worden ist, entsprechend der Vorgehensweise für die Gebäude i. d. R. auf der Grundlage von üblichen<br />

Herstellungskosten oder als Zeitwert aufgrund von Erfahrungssätzen abgeleitet.<br />

Die Summe aus Bodenwert, Sachwert der Gebäude und Sachwert der Außenanlagen ergibt, ggf. nach der<br />

Berücksichtigung vorhandener und bei der Bodenwertermittlung sowie bei der Ermittlung der (Zeit)Werte der<br />

Gebäude und Außenanlagen noch nicht berücksichtigter besonderer objektspezifischer<br />

Grundstücksmerkmale, den vorläufigen Sachwert (= Substanzwert) des Grundstücks.<br />

Der so rechnerisch ermittelte vorläufige Sachwert ist abschließend hinsichtlich seiner Realisierbarkeit auf<br />

dem örtlichen Grundstücksmarkt zu beurteilen und an die Marktverhältnisse anzupassen. Zur<br />

Berücksichtigung der Marktgegebenheiten ist ein Zu- oder Abschlag vom vorläufigen Sachwert<br />

vorzunehmen. Die „Marktanpassung“ des vorläufigen Sachwerts an die Lage auf dem örtlichen<br />

Grundstücksmarkt mittels des sog. Sachwertfaktors (vgl. § 14 Abs. 2 Ziffer 1 ImmoWertV) führt im Ergebnis<br />

zum marktkonformen Sachwert des Grundstücks.<br />

Die Marktanpassung ist nicht explizit innerhalb der ImmoWertV-Regelungen zum Sachwertverfahren (§§ 21<br />

– 23 ImmoWertV) genannt. Der Begriff des Sachwertfaktors ist jedoch in § 14 Abs. 2 Ziffer 1 ImmoWertV<br />

erläutert. Seine Position innerhalb der Sachwertermittlung regelt § 8 Abs. 2 ImmoWertV. Diese ergibt sich<br />

u.a. aus der Praxis, in der Sachwert-(Marktanpassungs)faktoren aus im Wesentlichen schadensfreien<br />

Objekten abgeleitet werden. Umgekehrt muss deshalb auch bei der Bewertung der Sachwert-<br />

Marktanpassungsfaktor auf den vorläufigen Sachwert des fiktiv schadensfreien Objekts (bzw. des Objekts<br />

zunächst ohne Berücksichtigung besonderer objektspezifischer Grundstücksmerkmale) angewendet werden.<br />

Erst anschließend dürfen besondere objektspezifische Grundstücksmerkmale durch Zu- bzw. Abschläge am<br />

vorläufigen marktangepassten Sachwert berücksichtigt werden. Durch diese Vorgehensweise wird die in der<br />

Wertermittlung erforderliche Modelltreue beachtet.<br />

Das Sachwertverfahren ist insbesondere durch die Verwendung des Sachwertfaktors ein Preisvergleich,<br />

bei dem vorrangig der Zeitwert der Substanz (Boden + Gebäude + Außenanlagen) den Vergleichsmaßstab<br />

bildet.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 15 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Erläuterungen der bei der Sachwertberechnung verwendeten Begriffe<br />

Herstellungskosten (§ 22 ImmoWertV)<br />

Die Gebäudeherstellungskosten werden durch Multiplikation des Gebäuderauminhalts (m³) oder der<br />

Gebäudefläche (m²) des (Norm)Gebäudes mit Normalherstellungskosten (NHK) für vergleichbare<br />

Gebäude ermittelt. Den so ermittelten Herstellungskosten sind noch die Werte von besonders zu<br />

veranschlagenden Bauteilen und besonderen (Betriebs) Einrichtungen sowie die Baunebenkosten<br />

(BNK) hinzuzurechnen.<br />

Normalherstellungskosten<br />

Die Normalherstellungskosten (NHK) basieren auf Auswertungen von reinen Baukosten für Gebäude mit<br />

annähernd gleichem Ausbau- und Ausstattungsstandard. Sie werden für die Wertermittlung auf ein<br />

einheitliches Index-Basisjahr zurückgerechnet. Durch die Verwendung eines einheitlichen Basisjahres ist<br />

eine hinreichend genaue Bestimmung des Wertes möglich, da der Gutachter über mehrere Jahre hinweg mit<br />

konstanten Grundwerten arbeitet und diesbezüglich gesicherte Erfahrungen, insbesondere hinsichtlich der<br />

Einordnung des jeweiligen Bewertungsobjekts in den Gesamtgrundstücksmarkt sammeln kann.<br />

Baunebenkosten (§ 22 Abs. 2 Satz 3 ImmoWertV)<br />

Zu den Herstellungskosten gehören auch die Baunebenkosten (BNK), welche als „Kosten für Planung,<br />

Baudurchführung, behördliche Prüfung und Genehmigungen sowie für die in unmittelbarem Zusammenhang<br />

mit der Herstellung erforderlichen Finanzierung“ definiert sind.<br />

Ihre Höhe hängt von der Gebäudeart, von den Gesamtherstellungskosten der baulichen Anlagen sowie dem<br />

Schwierigkeitsgrad der Planungsanforderungen und damit von der Bauausführung und der Ausstattung der<br />

Gebäude ab. Sie werden als Erfahrungs(Prozent)sätze in der üblicherweise entstehenden Höhe angesetzt.<br />

Alterswertminderung (§ 23 ImmoWertV)<br />

Die Wertminderung der Gebäude wegen Alters (Alterswertminderung) wird üblicherweise nach dem linearen<br />

Abschreibungsmodell auf der Basis der sachverständig geschätzten wirtschaftlichen Restnutzungsdauer<br />

(RND) des Gebäudes und der jeweils üblichen Gesamtnutzungsdauer (GND) vergleichbarer Gebäude<br />

ermittelt.<br />

Restnutzungsdauer (§ 6 Abs. 6 ImmoWertV)<br />

Als Restnutzungsdauer (RND) wird die Anzahl der Jahre angesetzt, in denen die baulichen (und sonstigen)<br />

Anlagen bei ordnungsgemäßer Unterhaltung und Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt<br />

werden können. Sie ist demnach auch in der vorrangig substanzorientierten Sachwertermittlung<br />

entscheidend vom wirtschaftlichen, aber auch vom technischen Zustand des Objekts, nachrangig vom Alter<br />

des Gebäudes bzw. der Gebäudeteile abhängig.<br />

Gesamtnutzungsdauer<br />

Wie auch bei der Restnutzungsdauer ist hier die übliche wirtschaftliche Nutzungsdauer =<br />

Gesamtnutzungsdauer (GND) gemeint - nicht die technische Standdauer, die wesentlich länger sein kann.<br />

Die Gesamtnutzungsdauer ist objektartspezifisch definiert, nach der vorherrschenden Meinung, wird z.B. die<br />

wirtschaftliche GND von Wohngebäuden auf 60 bis 100 Jahre begrenzt.<br />

Baumängel und Bauschäden (§ 8 Abs. 2 und 3 ImmoWertV)<br />

Baumängel sind Fehler, die dem Gebäude i.d.R. bereits von Anfang an anhaften - z.B. durch mangelhafte<br />

Ausführung oder Planung. Sie können sich auch als funktionale oder ästhetische Mängel durch die<br />

Weiterentwicklung des Standards oder Wandlungen in der Mode einstellen.<br />

Bauschäden sind auf unterlassene Unterhaltungsaufwendungen, auf nachträgliche äußere Einwirkungen<br />

oder auf Folgen von Baumängeln zurückzuführen.<br />

Für behebbare Schäden und Mängel werden die diesbezüglichen Wertminderungen auf der Grundlage der<br />

Kosten geschätzt, die zu ihrer Beseitigung aufzuwenden sind. Die Schätzung kann durch pauschale Ansätze<br />

oder auf der Grundlage von auf Einzelpositionen bezogene Kostenermittlungen erfolgen.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 16 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Der Bewertungssachverständige kann i.d.R. die wirklich erforderlichen Aufwendungen zur Herstellung eines<br />

normalen Bauzustandes nur überschlägig schätzen, da<br />

• nur zerstörungsfrei - augenscheinlich untersucht wird,<br />

• grundsätzlich keine Bauschadensbegutachtung erfolgt (dazu ist die Beauftragung eines Bauschadens-<br />

Sachverständigen notwendig).<br />

Es ist ausdrücklich darauf hinzuweisen, dass die Angaben in dieser Verkehrswertermittlung allein aufgrund<br />

Mitteilung von Auftraggeber, Mieter etc. und darauf basierenden Inaugenscheinnahme beim Ortstermin ohne<br />

jegliche differenzierte Bestandsaufnahme, technischen, chemischen o.ä. Funktionsprüfungen, Vorplanung<br />

und Kostenschätzung angesetzt sind.<br />

Besondere objektspezifische Grundstücksmerkmale (§ 8 Abs. 2 und 3 ImmoWertV)<br />

Unter den besonderen objektspezifischen Grundstücksmerkmalen versteht man alle vom üblichen Zustand<br />

vergleichbarer Objekte abweichenden individuellen Eigenschaften des Bewertungsobjekts (z.B.<br />

Abweichungen vom normalen baulichen Zustand, insbesondere Baumängel und Bauschäden, oder<br />

Abweichungen von der marktüblich erzielbaren Miete). Zu deren Berücksichtigung vgl. die Ausführungen im<br />

Vorabschnitt.<br />

Außenanlagen (§ 21 Abs. 3 ImmoWertV)<br />

Dies sind außerhalb der Gebäude befindliche mit dem Grundstück fest verbundene bauliche Anlagen (insb.<br />

Ver- und Entsorgungsanlagen von der Gebäudeaußenwand bis zur Grundstücksgrenze, Einfriedungen,<br />

Wegebefestigungen) und nicht bauliche Anlagen (insb. Gartenanlagen).<br />

Sachwertfaktor (§ 14 Abs. 2 Satz 1 ImmoWertV)<br />

Ziel aller in der ImmoWertV beschriebenen Wertermittlungsverfahren ist es, den Verkehrswert, d.h. den am<br />

Markt durchschnittlich (d.h. am wahrscheinlichsten) zu erzielenden Preis zu ermitteln.<br />

Das herstellungskostenorientierte Rechenergebnis „vorläufiger Sachwert“ ist in aller Regel nicht mit hierfür<br />

gezahlten Marktpreisen identisch. Deshalb muss das Rechenergebnis „vorläufiger Sachwert“ (= Substanzwert<br />

des Grundstücks) an den Markt, d.h. an die für vergleichbare Grundstücke realisierten Kaufpreise<br />

angepasst werden. Das erfolgt mittels des sog. Sachwertfaktors.<br />

Die Marktanpassung ist nicht explizit innerhalb der ImmoWertV-Regelungen zum Sachwertverfahren (§§ 21<br />

– 23 ImmoWertV) genannt. Der Begriff des Sachwertfaktors ist jedoch in § 14 Abs. 2 Ziffer 1 ImmoWertV<br />

erläutert. Seine Position innerhalb der Sachwertermittlung regelt § 8 Abs. 2 ImmoWertV. Diese ergibt sich<br />

u.a. aus der Praxis, in der Sachwert-(Marktanpassungs)faktoren aus im Wesentlichen schadensfreien<br />

Objekten abgeleitet werden. Umgekehrt muss deshalb auch bei der Bewertung der Sachwert-<br />

Marktanpassungsfaktor auf den vorläufigen Sachwert des fiktiv schadensfreien Objekts (bzw. des Objekts<br />

zunächst ohne Berücksichtigung besonderer objektspezifischer Grundstücksmerkmale) angewendet werden.<br />

Erst anschließend dürfen besondere objektspezifische Grundstücksmerkmale durch Zu- bzw. Abschläge am<br />

vorläufigen marktangepassten Sachwert berücksichtigt werden. Durch diese Vorgehensweise wird die in der<br />

Wertermittlung erforderliche Modelltreue beachtet. Der Sachwertfaktor ist das durchschnittliche Verhältnis<br />

aus Kaufpreisen und den ihnen entsprechenden, nach den Vorschriften der ImmoWertV ermittelten<br />

„vorläufigen Sachwerte“ (= Substanzwerte). Er wird vorrangig gegliedert nach der Objektart (er ist z.B. für<br />

Einfamilienwohnhausgrundstücke anders als für Geschäftsgrundstücke), der Region (er ist z.B. in<br />

wirtschaftsstarken Regionen mit hohem Bodenwertniveau höher als in wirtschaftsschwachen Regionen) und<br />

der Objektgröße.<br />

Durch die sachrichtige Anwendung des aus Kaufpreisen für vergleichbare Objekte abgeleiteten<br />

Marktanpassungsfaktors ist das Sachwertverfahren ein echtes Vergleichspreisverfahren.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 17 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

4.5 Sachwertberechnung<br />

Gebäudebezeichnung<br />

Berechnungsbasis<br />

Einfamilienhaus Garage<br />

• Brutto-Rauminhalt (BRI) 614,00 m³ 45,00 m³<br />

Baupreisindex (BPI) 05.11.2010 (2000 = 100)<br />

Normalherstellungskosten (ohne BNK)<br />

116,6 116,6<br />

• NHK im Basisjahr (2000) 268,00 €/m³ BRI 80,00 €/m³ BRI<br />

• NHK am Wertermittlungsstichtag<br />

Herstellungskosten (ohne BNK)<br />

312,49 €/m³ BRI 93,28 €/m³ BRI<br />

• Normgebäude 191.868,86 € 4.197,60 €<br />

Gebäudeherstellungskosten (ohne BNK)<br />

Baunebenkosten (BNK)<br />

191.868,86 € 4.197,60 €<br />

• prozentual 10,00 % 10,00 %<br />

• Betrag 19.186,89 € 419,76 €<br />

Gebäudeherstellungskosten (inkl. BNK)<br />

Alterswertminderung<br />

211.055,75 € 4.617,36 €<br />

• Modell linear linear<br />

• Gesamtnutzungsdauer (GND)<br />

55 Jahre<br />

50 Jahre<br />

• Restnutzungsdauer (RND)<br />

40 Jahre<br />

35 Jahre<br />

• prozentual 27,27 % 30,00 %<br />

• Betrag 57.554,90 € 1.385,21 €<br />

Gebäudewert (inkl. BNK) 153.500,85 € 3.232,15 €<br />

Gebäudesachwerte insgesamt 156.733,00 €<br />

Sachwert der Außenanlagen + 7.836,65 €<br />

Sachwert der Gebäude und Außenanlagen = 164.569,65 €<br />

Bodenwert (vgl. Bodenwertermittlung) + 39.000,00 €<br />

vorläufiger Sachwert = 203.569,65 €<br />

Sachwertfaktor (Marktanpassung) × 0,73<br />

marktangepasster vorläufiger Sachwert = 148.605,84 €<br />

besondere objektspezifische Grundstücksmerkmale − 89.686,54 €<br />

(marktangepasster) Sachwert = 58.919,30 €<br />

rd. 59.000,00 €<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 18 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Erläuterungen zu den Wertansätzen in der Sachwertberechnung<br />

Berechnungsbasis<br />

Die Berechnung des Gebäuderauminhalts (Bruttorauminhalts - BRI) wurde von mir durchgeführt. Die<br />

Berechnungen weichen teilweise von der diesbezüglichen Vorschrift (DIN 277 - Ausgabe 1987) ab; sie sind<br />

deshalb nur als Grundlage dieser Wertermittlung verwendbar. Die Abweichungen bestehen daher<br />

insbesondere in wertbezogenen Modifizierungen (vgl. [2], Teil 1, Kapitel 16 und 17);<br />

beim BRI z.B.<br />

• nur Anrechnung von üblichen / wirtschaftlich vollwertigen Geschosshöhen;<br />

• nur Anrechnung der Gebäudeteile a und tlw. b bzw.<br />

• (Nicht)Anrechnung der Gebäudeteile c (z.B. Balkone) und<br />

• Anrechnung von (ausbaubaren aber nicht ausgebauten) Dachgeschossen.<br />

Herstellungskosten<br />

Die Normalherstellungskosten (NHK) werden nach den Ausführungen in der Wertermittlungsliteratur und den<br />

Erfahrungen des Sachverständigen auf der Basis der Preisverhältnisse im Jahre 2000 (Basisjahr) angesetzt.<br />

Der Ansatz der NHK ist aus [1], Kapitel 3.01.1 entnommen.<br />

Ermittlung der Normalherstellungskosten bezogen auf das Basisjahr 2000 (NHK 2000 nach<br />

Sprengnetter) für das Gebäude: Einfamilienhaus<br />

Ermittlung des Ausstattungsstandards (AS):<br />

Gebäudeteil<br />

Ausstattungsstandard-<br />

(rel. Anteil)<br />

stufe des Gebäudes<br />

Insgesamt 46,00 % davon: mittel<br />

gehoben<br />

Beschreibung der Ausstattungsstandardstufe<br />

(allgemein)<br />

35,00 %<br />

11,00 %<br />

Bestimmung der ausstattungsbezogenen NHK 2000 für das Gebäude: Einfamilienhaus<br />

Eigenschaften des tabellierten Standardgebäudes<br />

Nutzungsgruppe: Ein- und Zweifamilienwohnhäuser (EFH und ZFH)<br />

Gebäudeart: Ein- u. Zweifamilienwohnhäuser Fertighaus, Holz (Tafel)<br />

Gebäudetyp: EG, SD (voll ausgeb.)<br />

Ausstattungsstandard: gehoben<br />

Berücksichtigung der Eigenschaften des Bewertungsgebäudes<br />

tabellierter NHK 2000 Grundwert = 305,00 €/m³ BRI<br />

Gebäudeart: Ein- u. Zweifamilienwohnhäuser<br />

Fertighaus, Holz (Tafel)<br />

Gebäudetyp: EG, SD (voll ausgebaut) x 1,00<br />

Ausstattungsstandard: gehoben x 1,00<br />

modifizierter NHK-Grundwert = 305,00 €/m³ BRI<br />

Berücksichtigung der Eigenschaften des Bewertungsgebäudes<br />

tabellierter NHK 2000 Grundwert = 305,00 €/m³ BRI<br />

Ausstattungsstandard: mittel x 0,84<br />

andere Merkmale: wie oben x<br />

modifizierter NHK-Grundwert = 256,20 €/m³ BRI<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 19 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Gewichtung der ausstattungsbezogenen NHK 2000<br />

Ausstattungsstandard<br />

gehoben<br />

mittel<br />

modifizierter<br />

NHK 2000-Grundwert<br />

[€/m³ BRI]<br />

305,00<br />

256,20<br />

relativer Gebäudeanteil<br />

[%]<br />

11,0/46<br />

35,0/46<br />

relativer NHK 2000 - Anteil<br />

[€/m³ BRI]<br />

72,93<br />

194,93<br />

Summe 46/46 267,86<br />

gewichtete, ausstattungsbezogene NHK 2000 rd. = 268,00 €/m³ BRI<br />

Ermittlung der Normalherstellungskosten bezogen auf das Basisjahr 2000 (NHK 2000 nach<br />

Sprengnetter) für das Gebäude: Garage<br />

Bestimmung der ausstattungsbezogenen NHK 2000 für das Gebäude: Garage<br />

Eigenschaften des tabellierten Standardgebäudes<br />

Nutzungsgruppe: Garagen, Parkhäuser etc.<br />

Gebäudeart: Einzelgaragen<br />

Gebäudetyp: Fertiggarage (FD)<br />

Ausstattungsstandard: mittel<br />

Berücksichtigung der Eigenschaften des Bewertungsgebäudes<br />

tabellierter NHK 2000 Grundwert = 80,00 €/m³ BRI<br />

Gebäudeart: Einzelgaragen<br />

Gebäudetyp: Fertiggarage (FD) x 1,00<br />

Ausstattungsstandard: mittel x 1,00<br />

modifizierter NHK-Grundwert = 80,00 €/m³ BRI<br />

Baupreisindex<br />

Die Anpassung der NHK aus dem Basisjahr an die allgemeinen Wertverhältnisse am Wertermittlungsstichtag<br />

erfolgt mittels dem Verhältnis des Baupreisindexes am Wertermittlungsstichtag und dem Baupreisindex im<br />

Basisjahr (= 100). Der Baupreisindex zum Wertermittlungsstichtag wurde beim Statistischen Bundesamt<br />

erfragt.<br />

Baunebenkosten<br />

Die Baunebenkosten (BNK) werden prozentual als Funktion der Gesamtherstellungskosten (einschl. der<br />

Herstellungskosten der Nebenbauteile, besonderen Einrichtungen und Außenanlagen) und den<br />

Planungsanforderungen bestimmt.<br />

Dieser Wertermittlung werden die in [1], Kapitel 3.01.7 veröffentlichten durchschnittlichen pauschalisierten<br />

BNK zugrunde gelegt.<br />

Außenanlagen<br />

Die wesentlich wertbeeinflussenden Außenanlagen wurden im Ortstermin pauschal in ihrem Sachwert<br />

geschätzt. Grundlage sind die in [1], Kapitel 3.01.5 angegebenen Erfahrungswerte für durchschnittliche<br />

Herstellungskosten. Bei älteren und/oder schadhaften Außenanlagen erfolgt die Sachwertschätzung unter<br />

Berücksichtigung diesbezüglicher Abschläge.<br />

Außenanlagen Sachwert (inkl. BNK)<br />

prozentuale Schätzung: 5,00 % der Gebäudesachwerte insg. (159.431,57 €) 7.971,58 €<br />

Gesamtnutzungsdauer<br />

Die übliche wirtschaftliche Nutzungsdauer = Gesamtnutzungsdauer (GND) ergibt sich aus der für die<br />

Bestimmung der NHK gewählten Gebäudeart sowie dem Gebäudeausstattungsstandard. Sie ist deshalb<br />

wertermittlungstechnisch dem Gebäudetyp zuzuordnen und ebenfalls aus [1], Kapitel 3.01.1 entnommen.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 20 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Gewichtung der ausstattungsbezogenen GND<br />

für das Gebäude: Einfamilienhaus<br />

Die GND wird als gewichteter Mittelwert aus den für die gewählte Gebäudeart und den<br />

Ausstattungsstandards tabellierten üblichen Gesamtnutzungsdauern bestimmt. Die relativen Gebäudeanteile<br />

für die Gewichtung der GND wurden auf der Grundlage der diesbezüglichen Angaben in den<br />

Ausstattungsstandard-Tabellen bzw. Bauteiltabellen geschätzt.<br />

Ausstattungs- übliche GND relativer Gebäudeanteil relativer GND-Anteil<br />

standard<br />

[Jahre]<br />

[%]<br />

[Jahre]<br />

gehoben 70 11,0/46,0 16,74<br />

mittel 50 35,0/46,0 38,04<br />

Summe 46,0/46,0 54,78 Jahre<br />

gewichtete, ausstattungsbezogene übliche GND rd. 55 Jahre<br />

Gewichtung der ausstattungsbezogenen GND<br />

für das Gebäude: Garage<br />

Die relativen Gebäudeanteile für die Gewichtung der GND wurden auf der Grundlage der diesbezüglichen<br />

Angaben in den Ausstattungsstandard-Tabellen bzw. Bauteiltabellen geschätzt. Die GND wird mit rd. 50<br />

Jahre aus den für die gewählte Gebäudeart und den Ausstattungsstandards tabellierten üblichen<br />

Gesamtnutzungsdauern bestimmt.<br />

Restnutzungsdauer<br />

Als Restnutzungsdauer ist in erster Näherung die Differenz aus "üblicher Gesamtnutzungsdauer" abzüglich<br />

"tatsächlichem Lebensalter am Wertermittlungsstichtag" zugrunde gelegt.<br />

Alterswertminderung<br />

Die Alterswertminderung der Gebäude erfolgt nach dem linearen Abschreibungsmodell.<br />

Wertminderung wegen Baumängel und Bauschäden<br />

Die in der Gebäudebeschreibung aufgeführten Wertminderungen wegen zusätzlich zum Kaufpreis<br />

erforderlicher Aufwendungen insbesondere für die Beseitigung von Bauschäden und die erforderlichen (bzw.<br />

in den Wertermittlungsansätzen als schon durchgeführt unterstellten) Modernisierungen werden nach den<br />

Erfahrungswerten auf der Grundlage für diesbezüglich notwendige Kosten marktangepasst, d.h. der<br />

hierdurch eintretenden Wertminderungen quantifiziert.<br />

Sachwertfaktor<br />

Der angesetzte objektartspezifische Sachwertfaktor wird auf der Grundlage der verfügbaren Angaben des<br />

örtlichen Gutachterausschusses unter Hinzuziehung des in [1], Kapitel 3.03 veröffentlichten Gesamtsystems<br />

der bundesdurchschnittlichen Sachwertfaktoren als Referenz- und Ergänzungssystem, in dem die<br />

Sachwertfaktoren insbesondere gegliedert nach Objektart, Wirtschaftskraft der Region, Bodenwertniveau<br />

und Objektgröße (d.h. Gesamtgrundstückswert) angegeben sind, sowie eigener Ableitungen des<br />

Sachverständigen, insbesondere zu der regionalen Anpassung der v.g. bundesdurchschnittlichen<br />

Sachwertfaktoren, bestimmt.<br />

Danach liegen Kaufpreise für gleichartige Grundstücke in dieser Region rd. 27 % unterhalb des ermittelten<br />

vorläufigen Sachwerts (d.h. des herstellungskostenorientiert berechneten Substanzwerts).<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 21 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

besondere objektspezifische Grundstücksmerkmale<br />

Hier werden die wertmäßigen Auswirkungen der nicht in den Wertermittlungsansätzen des Sachwertverfahrens<br />

bereits berücksichtigten Besonderheiten des Objekts korrigierend insoweit berücksichtigt, wie sie<br />

offensichtlich waren oder vom Auftraggeber, Eigentümer etc. mitgeteilt worden sind.<br />

besondere objektspezifische Grundstücksmerkmale Wertbeeinflussung insg.<br />

Bauschäden -8.000,00 €<br />

• Abdichtung Loggia -6.000,00 €<br />

• Asbestzaun -2.000,00 €<br />

Unterhaltungsbesonderheiten (-12.000,00 € x 0,700 ) -8.400,00 €<br />

• Unterhaltungsstau -12.000,00 €<br />

Modernisierungsbesonderheiten (-3.500,00 € x 0,700 ) -2.450,00 €<br />

• Erneuerung Heizkessel -3.500,00 €<br />

Rechte/Belastungen -70.836,54 €<br />

• Wohnungsrecht -37.696,23 €<br />

• Wohnungsrecht -28.820,31 €<br />

• Wegerecht (Wendehammer) -2.320,00 €<br />

• Grundbucheintragung bereinigen -2.000,00 €<br />

Summe -89.686,54 €<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 22 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

4.6 Ermittlung der Wertbeeinflussung durch das Wohnungsrecht<br />

Das Bewertungsobjekt ist mit zwei unentgeltlichen Wohnungsrechten schuldrechtlich belastet.<br />

Auftragsgemäß sollen diese in der nachfolgenden Wertermittlung berücksichtigt werden.<br />

Berechtigte auf Lebenszeit sind die Eheleute Hans-Joachim Dürre (verstorben) und Ursula Dürre für die<br />

Wohnung im Erdgeschoss sowie Frau Marlene Weber für die Wohnung im Dachgeschoss. Die Rechte<br />

laufen bis zum Tode der Letztlebenden.<br />

Die Wertbeeinflussung durch das Wohnungsrecht wird in Form einer Leibrente berücksichtigt, da das Objekt<br />

in diesem Zeitraum durch den Eigentümer nicht genutzt werden kann. Bei der Ermittlung der<br />

Wertbeeinflussung durch das Wohnungsrecht wird davon ausgegangen, dass dem Eigentümer während der<br />

Laufzeit des Rechts, keine Kosten durch das Bewertungsobjekt entstehen, Erträge werden ebenfalls nicht<br />

erzielt.<br />

Der Leibrentenbarwertfaktor wurde bei einem Liegenschaftszinssatz von 3,5% auf Grundlage der Sterbetafel<br />

2006/2008 geschätzt:<br />

1. Hans-Joachim Dürre, geb. am 07.07.1926 (verstorben),<br />

2. Ursula Dürre, geb. am 10.02.1928 (Alter 82 Jahre),<br />

Leibrentenbarwertfaktor: 6,565 Jahre.<br />

2. Marlene Weber, geb. am 08.01.1935 (Alter 75 Jahre),<br />

Leibrentenbarwertfaktor: 9,678 Jahre.<br />

Berechnung des Werts der unentgeltlichen Wohnungsrechte<br />

Alter des<br />

Berechtig<br />

ten Lage<br />

82 Jahre<br />

75 Jahre<br />

EG<br />

OG<br />

marktüblich<br />

erzielbare<br />

Nettokaltmiete<br />

marktüblich<br />

erzielbare<br />

Nettokaltmiete<br />

Jährlich<br />

Zuschlag wegen<br />

Unkündbarkeit 10%<br />

Leibrentenbar<br />

wertfaktor<br />

Wert des<br />

Wohnungsrechtes<br />

435,00 € 5.220,00 € 522,00 € 6,565 37.696,23 €<br />

225,00 € 2.707,20 € 270,72 € 9,678 28.820,31 €<br />

66.510,54 €<br />

Der Wert gilt gem. § 1004 BGB unter der Voraussetzung, dass die Berechtigten ihr Recht ausüben können,<br />

da das Recht personenbezogen ist.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 23 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

4.7 Ertragswertermittlung<br />

Das Ertragswertmodell der Immobilienwertermittlungsverordnung<br />

Das Modell für die Ermittlung des Ertragswerts ist in den §§ 17 - 20 ImmoWertV beschrieben.<br />

Die Ermittlung des Ertragswerts basiert auf den marktüblich erzielbaren jährlichen Erträgen (insbesondere<br />

Mieten und Pachten) aus dem Grundstück. Die Summe aller Erträge wird als Rohertrag bezeichnet.<br />

Maßgeblich für den (Ertrags)Wert des Grundstücks ist jedoch der Reinertrag. Der Reinertrag ermittelt sich<br />

als Rohertrag abzüglich der Aufwendungen, die der Eigentümer für die Bewirtschaftung einschließlich<br />

Erhaltung des Grundstücks aufwenden muss (Bewirtschaftungskosten).<br />

Das Ertragswertverfahren fußt auf der Überlegung, dass der dem Grundstückseigentümer verbleibende<br />

Reinertrag aus dem Grundstück die Verzinsung des Grundstückswerts (bzw. des dafür gezahlten<br />

Kaufpreises) darstellt. Deshalb wird der Ertragswert als Rentenbarwert durch Kapitalisierung des<br />

Reinertrags bestimmt.<br />

Hierbei ist zu beachten, dass der Reinertrag für ein bebautes Grundstück sowohl die Verzinsung für den<br />

Grund und Boden als auch für die auf dem Grundstück vorhandenen baulichen (insbesondere Gebäude)<br />

und sonstigen Anlagen (z.B. Anpflanzungen) darstellt. Der Grund und Boden gilt grundsätzlich als<br />

unvergänglich (bzw. unzerstörbar). Dagegen ist die (wirtschaftliche) Restnutzungsdauer der baulichen und<br />

sonstigen Anlagen zeitlich begrenzt.<br />

Der Bodenwert ist getrennt vom Wert der Gebäude und Außenanlagen i.d.R. im Vergleichswertverfahren<br />

(vgl. § 16 ImmoWertV) grundsätzlich so zu ermitteln, wie er sich ergeben würde, wenn das Grundstück<br />

unbebaut wäre.<br />

Der auf den Bodenwert entfallende Reinertragsanteil wird durch Multiplikation des Bodenwerts mit dem<br />

Liegenschaftszinssatz bestimmt. (Der Bodenertragsanteil stellt somit die ewige Rentenrate des<br />

Bodenwerts dar.)<br />

Der auf die baulichen und sonstigen Anlagen entfallende Reinertragsanteil ergibt sich als Differenz<br />

„(Gesamt)Reinertrag des Grundstücks“ abzüglich „Reinertragsanteil des Grund und Bodens“.<br />

Der (Ertrags)Wert der baulichen und sonstigen Anlagen wird durch Kapitalisierung (d.h.<br />

Zeitrentenbarwertberechnung) des (Rein)Ertragsanteils der baulichen und sonstigen Anlagen unter<br />

Verwendung des Liegenschaftszinssatzes und der Restnutzungsdauer ermittelt.<br />

Der vorläufige Ertragswert setzt sich aus der Summe von „Bodenwert“ und „Wert der baulichen und<br />

sonstigen Anlagen“ zusammen.<br />

Ggf. bestehende besondere objektspezifische Grundstücksmerkmale, die bei der Ermittlung des<br />

vorläufigen Ertragswerts nicht berücksichtigt wurden, sind bei der Ableitung des Ertragswerts aus dem<br />

vorläufigen Ertragswert sachgemäß zu berücksichtigen.<br />

Das Ertragswertverfahren stellt insbesondere durch Verwendung des aus Kaufpreisen abgeleiteten<br />

Liegenschaftszinssatzes einen Kaufpreisvergleich im Wesentlichen auf der Grundlage des marktüblich<br />

erzielbaren Grundstücksreinertrages dar.<br />

Erläuterungen der bei der Ertragswertberechnung verwendeten Begriffe<br />

Rohertrag (§ 18 Abs. 2 ImmoWertV)<br />

Der Rohertrag umfasst alle bei ordnungsgemäßer Bewirtschaftung und zulässiger Nutzung marktüblich<br />

erzielbaren Erträge aus dem Grundstück. Bei der Ermittlung des Rohertrags ist von den üblichen (nachhaltig<br />

gesicherten) Einnahmemöglichkeiten des Grundstücks (insbesondere der Gebäude) auszugehen.<br />

Weicht die tatsächliche Nutzung von Grundstücken oder Grundstücksteilen von den üblichen, nachhaltig<br />

gesicherten Nutzungsmöglichkeiten ab und/oder werden für die tatsächliche Nutzung von Grundstücken<br />

oder Grundstücksteilen vom Üblichen abweichende Entgelte erzielt, sind für die Ermittlung des Rohertrags<br />

zunächst die für eine übliche Nutzung marktüblich erzielbaren Erträge zugrunde zu legen.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 24 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Bewirtschaftungskosten (§ 19 ImmoWertV)<br />

Die Bewirtschaftungskosten sind marktüblich entstehende Aufwendungen, die für eine ordnungsgemäße<br />

Bewirtschaftung und zulässige Nutzung des Grundstücks (insbesondere der Gebäude) laufend erforderlich<br />

sind. Die Bewirtschaftungskosten umfassen die Verwaltungskosten, die Instandhaltungskosten, das<br />

Mietausfallwagnis und die Betriebskosten.<br />

Unter dem Mietausfallwagnis ist insbesondere das Risiko einer Ertragsminderung zu verstehen, die durch<br />

uneinbringliche Rückstände von Mieten, Pachten und sonstigen Einnahmen oder durch vorübergehenden<br />

Leerstand von Raum, der zur Vermietung, Verpachtung oder sonstigen Nutzung bestimmt ist, entsteht. Es<br />

umfasst auch das Risiko von uneinbringlichen Kosten einer Rechtsverfolgung auf Zahlung, Aufhebung eines<br />

Mietverhältnisses oder Räumung (§ 19 Abs. 2 Ziffer 3 ImmoWertV u. § 29 Satz 1 und 2 II. BV).<br />

Zur Bestimmung des Reinertrags werden vom Rohertrag nur die Bewirtschaftungskosten(anteile) in Abzug<br />

gebracht, die vom Eigentümer zu tragen sind, d.h. nicht zusätzlich zum angesetzten Rohertrag auf die Mieter<br />

umgelegt werden können.<br />

Ertragswert / Rentenbarwert (§ 17 Abs. 2 und § 20 ImmoWertV)<br />

Der Ertragswert ist der auf die Wertverhältnisse am Wertermittlungsstichtag bezogene (Einmal)Betrag, der<br />

der Summe aller aus dem Objekt während seiner Nutzungsdauer erzielbaren (Rein)Erträge einschließlich<br />

Zinsen und Zinseszinsen entspricht. Die Einkünfte aller während der Nutzungsdauer noch anfallenden<br />

Erträge - abgezinst auf die Wertverhältnisse zum Wertermittlungsstichtag - sind wertmäßig gleichzusetzen<br />

mit dem Ertragswert des Objekts.<br />

Als Nutzungsdauer ist für die baulichen und sonstigen Anlagen die (wirtschaftliche) Restnutzungsdauer<br />

anzusetzen, für den Grund und Boden unendlich (ewige Rente).<br />

Liegenschaftszinssatz (§ 14 Abs. 3 ImmoWertV)<br />

Der Liegenschaftszinssatz ist eine Rechengröße im Ertragswertverfahren. Er ist auf der Grundlage<br />

geeigneter Kaufpreise und der ihnen entsprechenden Reinerträge für mit dem Bewertungsgrundstück<br />

hinsichtlich Nutzung und Bebauung gleichartiger Grundstücke nach den Grundsätzen des<br />

Ertragswertverfahrens als Durchschnittswert abgeleitet (vgl. § 14 Nr. 3 Satz 2 ImmoWertV). Der Ansatz des<br />

(marktkonformen) Liegenschaftszinssatzes für die Wertermittlung im Ertragswertverfahren stellt somit sicher,<br />

dass das Ertragswertverfahren ein marktkonformes Ergebnis liefert, d.h. dem Verkehrswert entspricht.<br />

Der Liegenschaftszinssatz ist demzufolge der Marktanpassungsfaktor des Ertragswertverfahrens. Durch ihn<br />

werden die allgemeinen Wertverhältnisse auf dem Grundstücksmarkt erfasst, soweit diese nicht auf andere<br />

Weise berücksichtigt sind.<br />

Restnutzungsdauer (§ 6 Abs. 6 ImmoWertV)<br />

Als Restnutzungsdauer wird die Anzahl der Jahre angesetzt, in denen die baulichen (und sonstigen)<br />

Anlagen bei ordnungsgemäßer Unterhaltung und Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt<br />

werden können. Sie ist demnach entscheidend vom wirtschaftlichen, aber auch vom technischen Zustand<br />

des Objekts, nachrangig vom Alter des Gebäudes bzw. der Gebäudeteile abhängig. Instandsetzungen oder<br />

Modernisierungen oder unterlassene Instandhaltungen oder andere Gegebenheiten können die<br />

Restnutzungsdauer verlängern oder verkürzen.<br />

Besondere objektspezifische Grundstücksmerkmale (§ 8 Abs. 2 und 3 ImmoWertV)<br />

Unter den besonderen objektspezifischen Grundstücksmerkmalen versteht man alle vom üblichen Zustand<br />

vergleichbarer Objekte abweichenden individuellen Eigenschaften des Bewertungsobjekts (z.B.<br />

Abweichungen vom normalen baulichen Zustand, eine wirtschaftliche Überalterung, insbesondere<br />

Baumängel und Bauschäden (siehe nachfolgende Erläuterungen), oder Abweichungen von den marktüblich<br />

erzielbaren Erträgen).<br />

Baumängel und Bauschäden (§ 8 Abs. 2 und 3 ImmoWertV)<br />

Baumängel sind Fehler, die dem Gebäude i.d.R. bereits von Anfang an anhaften - z.B. durch mangelhafte<br />

Ausführung oder Planung. Sie können sich auch als funktionale oder ästhetische Mängel durch die<br />

Weiterentwicklung des Standards oder Wandlungen in der Mode einstellen.<br />

Bauschäden sind auf unterlassene Unterhaltungsaufwendungen, auf nachträgliche äußere Einwirkungen<br />

oder auf Folgen von Baumängeln zurückzuführen.<br />

Für behebbare Schäden und Mängel werden die diesbezüglichen Wertminderungen auf der Grundlage der<br />

Kosten geschätzt, die zu ihrer Beseitigung aufzuwenden sind. Die Schätzung kann durch pauschale Ansätze<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 25 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

oder auf der Grundlage von auf Einzelpositionen bezogene Kostenermittlungen erfolgen.<br />

Der Bewertungssachverständige kann i.d.R. die wirklich erforderlichen Aufwendungen zur Herstellung eines<br />

normalen Bauzustandes nur überschlägig schätzen, da<br />

• nur zerstörungsfrei - augenscheinlich untersucht wird,<br />

• grundsätzlich keine Bauschadensbegutachtung erfolgt (dazu ist die Beauftragung eines Bauschadens-<br />

Sachverständigen notwendig).<br />

Es ist ausdrücklich darauf hinzuweisen, dass die Angaben in dieser Verkehrswertermittlung allein aufgrund<br />

Mitteilung von Auftraggeber, Mieter etc. und darauf beruhenden in Augenscheinnahme beim Ortstermin<br />

ohne jegliche differenzierte Bestandsaufnahme, technischen, chemischen o.ä. Funktionsprüfungen,<br />

Vorplanung und Kostenschätzung angesetzt sind.<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 26 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

4.8 Ertragswertberechnung<br />

Gebäudebezeichnung Mieteinheit Fläche Anzahl marktüblich erzielbare Nettokaltmiete<br />

monatlich jährlich<br />

(m²) (Stk.) (€/m²) bzw. €/Stk.) (€) (€)<br />

Einfamilienhaus Wohnung EG 87,00 5,00 435,00 5.220,00<br />

Wohnung DG 47,00 4,80 225,60 2.707,20<br />

Garage Garage 1,00 20,00 20,00 240,00<br />

Summe 134,00 - 680,60 8.167,20<br />

Die Ertragswertermittlung wird auf der Grundlage der marktüblich erzielbaren Nettokaltmiete durchgeführt.<br />

Da durch die Beeinflussung durch das Wohnungsrecht keine Erträge erzielt werden.<br />

Rohertrag (Summe der marktüblich erzielbaren jährlichen Nettokaltmieten)<br />

Bewirtschaftungskosten (nur Anteil des Vermieters)<br />

8.167,20 €<br />

(20,00 % der marktüblich erzielbaren jährlichen Nettokaltmiete)<br />

−<br />

1.633,44 €<br />

jährlicher Reinertrag = 6.533,76 €<br />

Reinertragsanteil des Bodens<br />

3,71 % von 39.000,00 € (Liegenschaftszinssatz × Bodenwert)<br />

−<br />

1.446,90 €<br />

Ertrag der baulichen und sonstigen Anlagen = 5.086,86 €<br />

Barwertfaktor (gem. Anlage 1 zur ImmoWertV)<br />

bei p = 3,71 % Liegenschaftszinssatz<br />

und n = 40 Jahren Restnutzungsdauer<br />

×<br />

20,676<br />

Ertragswert der baulichen und sonstigen Anlagen = 105.175,92 €<br />

Bodenwert (vgl. Bodenwertermittlung) + 39.000,00 €<br />

vorläufiger Ertragswert = 144.175,92 €<br />

besondere objektspezifische Grundstücksmerkmale;<br />

Wertminderung durch die Wohnungsrechte<br />

− 89.686,54 €<br />

Ertragswert = 54.489,38 €<br />

rd. 54.500,00 €<br />

Auftrag 100106 <strong>Muster</strong>weg 1, 39000 <strong>Muster</strong>hausen Seite 27 von 52

<strong>Sachverständigenbüro</strong> <strong>Torbohm</strong> Westring 17, 39108 Magdeburg<br />

Erläuterungen zu den Wertansätzen in der Ertragswertberechnung<br />

Wohn- bzw. Nutzflächen<br />

Die Berechnungen der Wohnflächen wurden von mir durchgeführt. Sie orientieren sich an der WF-<br />