Einfuhr eines im Ausland ersteigerten oder zum Verkauf an einer ...

Einfuhr eines im Ausland ersteigerten oder zum Verkauf an einer ...

Einfuhr eines im Ausland ersteigerten oder zum Verkauf an einer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Liechtenstein nicht als steuerpflichtige Personen eingetragen, können die <strong>an</strong> diese Abnehmer<br />

verkauften Gegenstände auf <strong>einer</strong> einzigen Zoll<strong>an</strong>meldung zur Überführung in den zollrechtlich<br />

freien Verkehr <strong>an</strong>gemeldet werden. In dieser Anmeldung ist als Importeur und Empfänger „diverse“<br />

aufzuführen.<br />

Für die Festsetzung der <strong>Einfuhr</strong>steuer bei der Überführung des Gegenst<strong>an</strong>ds in den zollrechtlich<br />

freien Verkehr ist das Veräusserungsgeschäft zwischen dem Auktionator B und dem Abnehmer C<br />

massgebend.<br />

Die <strong>Einfuhr</strong>steuer bemisst sich von dem Entgelt, das der Abnehmer C dem Auktionator B entrichtet<br />

<strong>oder</strong> zu entrichten hat (Zuschlagspreis und Aufgeld). Bestehen Zweifel <strong>an</strong> der Richtigkeit dieses<br />

Entgelts, k<strong>an</strong>n die Zollstelle die Steuerbemessungsgrundlage nach pflichtgemässem Ermessen<br />

schätzen.<br />

Für die Berechnung der <strong>Einfuhr</strong>steuer ist der Steuersatz massgebend, der <strong>im</strong> Zeitpunkt der Annahme<br />

der Zoll<strong>an</strong>meldung zur Überführung in den zollrechtlich freien Verkehr gilt.<br />

Wird ein Gegenst<strong>an</strong>d nach dem Zollverfahren der vorübergehenden Verwendung ver<strong>an</strong>lagt und<br />

innert der Gültigkeitsfrist und vor dem ordnungsgemässen Abschluss dieses Verfahrens dem<br />

Abnehmer C verkauft, steht er unter Zollüberwachung, weshalb der Auktionator B eine von der<br />

Inl<strong>an</strong>dsteuer befreite Lieferung tätigt (Art. 23 Abs. 2 Ziff. 3 des Mehrwertsteuergesetzes). Ein bei<br />

der Eidg. Steuerverwaltung <strong>oder</strong> der Steuerverwaltung des Fürstentums Liechtenstein als steuerpflichtige<br />

Person eingetragener Liefer<strong>an</strong>t A k<strong>an</strong>n diesen <strong>Verkauf</strong> somit steuerfrei ausführen.<br />

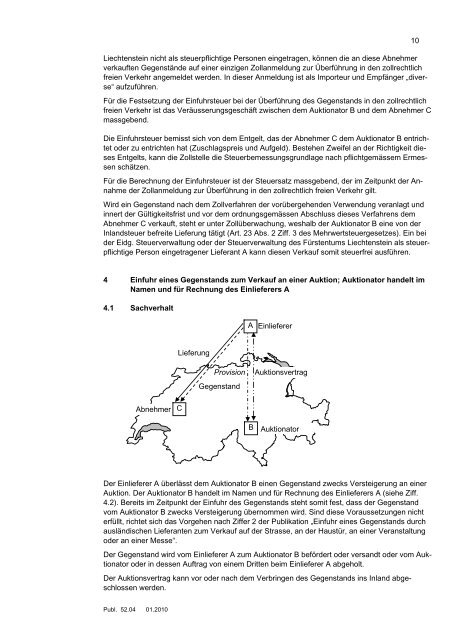

4 <strong>Einfuhr</strong> <strong>eines</strong> Gegenst<strong>an</strong>ds <strong>zum</strong> <strong>Verkauf</strong> <strong>an</strong> <strong>einer</strong> Auktion; Auktionator h<strong>an</strong>delt <strong>im</strong><br />

Namen und für Rechnung des Einlieferers A<br />

4.1 Sachverhalt<br />

Abnehmer<br />

Lieferung<br />

C<br />

Gegenst<strong>an</strong>d<br />

A<br />

B<br />

Einlieferer<br />

Provision Auktionsvertrag<br />

Auktionator<br />

Der Einlieferer A überlässt dem Auktionator B einen Gegenst<strong>an</strong>d zwecks Versteigerung <strong>an</strong> <strong>einer</strong><br />

Auktion. Der Auktionator B h<strong>an</strong>delt <strong>im</strong> Namen und für Rechnung des Einlieferers A (siehe Ziff.<br />

4.2). Bereits <strong>im</strong> Zeitpunkt der <strong>Einfuhr</strong> des Gegenst<strong>an</strong>ds steht somit fest, dass der Gegenst<strong>an</strong>d<br />

vom Auktionator B zwecks Versteigerung übernommen wird. Sind diese Voraussetzungen nicht<br />

erfüllt, richtet sich das Vorgehen nach Ziffer 2 der Publikation „<strong>Einfuhr</strong> <strong>eines</strong> Gegenst<strong>an</strong>ds durch<br />

ausländischen Liefer<strong>an</strong>ten <strong>zum</strong> <strong>Verkauf</strong> auf der Strasse, <strong>an</strong> der Haustür, <strong>an</strong> <strong>einer</strong> Ver<strong>an</strong>staltung<br />

<strong>oder</strong> <strong>an</strong> <strong>einer</strong> Messe“.<br />

Der Gegenst<strong>an</strong>d wird vom Einlieferer A <strong>zum</strong> Auktionator B befördert <strong>oder</strong> vers<strong>an</strong>dt <strong>oder</strong> vom Auktionator<br />

<strong>oder</strong> in dessen Auftrag von einem Dritten be<strong>im</strong> Einlieferer A abgeholt.<br />

Der Auktionsvertrag k<strong>an</strong>n vor <strong>oder</strong> nach dem Verbringen des Gegenst<strong>an</strong>ds ins Inl<strong>an</strong>d abgeschlossen<br />

werden.<br />

Publ. 52.04 01.2010<br />

10