der Finanzholding-Gruppe um die Mercedes-Benz Bank

der Finanzholding-Gruppe um die Mercedes-Benz Bank

der Finanzholding-Gruppe um die Mercedes-Benz Bank

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

7. Zinsän<strong>der</strong>ungsrisiken im Anlagebuch<br />

Zur Risikoüberwachung <strong>der</strong> Positionen des Anlagebuchs<br />

verfügt <strong>die</strong> <strong>Bank</strong> über ein Modell zur Messung des EaRs<br />

(Earnings at Risk). Der EaR <strong>die</strong>nt <strong>der</strong> periodenorientierten<br />

Steuerung. Dabei ist <strong>der</strong> EaR <strong>der</strong> maximale Verlust von<br />

Strukturbeiträgen innerhalb eines Periodenergebnisses,<br />

<strong>der</strong> innerhalb <strong>der</strong> festgelegten Dauer von 10 Tagen mit<br />

99%-igen Wahrscheinlichkeit (Konfidenzniveau) nicht<br />

überschritten wird. Das Modell beinhaltet rollierend <strong>die</strong><br />

drei nachfolgenden Geschäftsjahre, wobei <strong>die</strong>se sowohl<br />

jeweils für sich als auch als Totalperiode betrachtet werden.<br />

Jedem <strong>der</strong> drei Geschäftsjahre und auch <strong>der</strong> Totalperiode<br />

werden Risikokapitallimite für den EaR zugewiesen.<br />

Um <strong>die</strong> Güte des EaR zu testen, erfolgt regelmäßig ein<br />

Backtesting. Es wird überprüft, ob <strong>die</strong> tatsächlich eingetretene<br />

Verän<strong>der</strong>ung <strong>der</strong> Zinskurve (Forwards nach 10<br />

Arbeitstagen) zu einer stärkeren Verän<strong>der</strong>ung des erwarteten<br />

Strukturbeitrages auf Basis des Bestandes von vor<br />

10 Tagen geführt hat, als <strong>der</strong> z<strong>um</strong> Erstellungszeitpunkt<br />

ermittelte EaR vorhergesagt hat.<br />

Das Stress-Szenario für den EaR wird unter den Prämissen<br />

Anstieg <strong>der</strong> Forwardzinsen <strong>um</strong> 100 Basispunkte (BP)<br />

und einer Verdopplung <strong>der</strong> aktuellen Volatilität betrachtet.<br />

Der EaR wird grundsätzlich im Rahmen des Monats-<br />

berichtes errechnet und berichtet.<br />

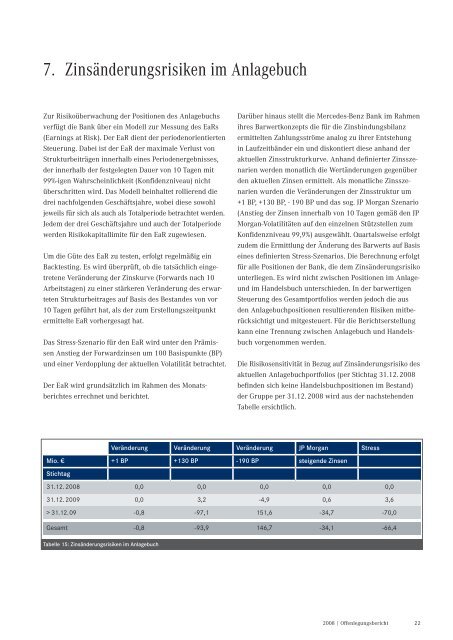

Tabelle 15: Zinsän<strong>der</strong>ungsrisiken im Anlagebuch<br />

Darüber hinaus stellt <strong>die</strong> <strong>Mercedes</strong>-<strong>Benz</strong> <strong>Bank</strong> im Rahmen<br />

ihres Barwertkonzepts <strong>die</strong> für <strong>die</strong> Zinsbindungsbilanz<br />

ermittelten Zahlungsströme analog zu ihrer Entstehung<br />

in Laufzeitbän<strong>der</strong> ein und diskontiert <strong>die</strong>se anhand <strong>der</strong><br />

aktuellen Zinsstrukturkurve. Anhand definierter Zinsszenarien<br />

werden monatlich <strong>die</strong> Wertän<strong>der</strong>ungen gegenüber<br />

den aktuellen Zinsen ermittelt. Als monatliche Zinsszenarien<br />

wurden <strong>die</strong> Verän<strong>der</strong>ungen <strong>der</strong> Zinsstruktur <strong>um</strong><br />

+1 BP, +130 BP, - 190 BP und das sog. JP Morgan Szenario<br />

(Anstieg <strong>der</strong> Zinsen innerhalb von 10 Tagen gemäß den JP<br />

Morgan-Volatilitäten auf den einzelnen Stützstellen z<strong>um</strong><br />

Konfidenzniveau 99,9%) ausgewählt. Quartalsweise erfolgt<br />

zudem <strong>die</strong> Ermittlung <strong>der</strong> Än<strong>der</strong>ung des Barwerts auf Basis<br />

eines definierten Stress-Szenarios. Die Berechnung erfolgt<br />

für alle Positionen <strong>der</strong> <strong>Bank</strong>, <strong>die</strong> dem Zinsän<strong>der</strong>ungsrisiko<br />

unterliegen. Es wird nicht zwischen Positionen im Anlage-<br />

und im Handelsbuch unterschieden. In <strong>der</strong> barwertigen<br />

Steuerung des Gesamtportfolios werden jedoch <strong>die</strong> aus<br />

den Anlagebuchpositionen resultierenden Risiken mitberücksichtigt<br />

und mitgesteuert. Für <strong>die</strong> Berichtserstellung<br />

kann eine Trennung zwischen Anlagebuch und Handelsbuch<br />

vorgenommen werden.<br />

Die Risikosensitivität in Bezug auf Zinsän<strong>der</strong>ungsrisiko des<br />

aktuellen Anlagebuchportfolios (per Stichtag 31.12. 2008<br />

befinden sich keine Handelsbuchpositionen im Bestand)<br />

<strong>der</strong> <strong>Gruppe</strong> per 31.12. 2008 wird aus <strong>der</strong> nachstehenden<br />

Tabelle ersichtlich.<br />

Verän<strong>der</strong>ung Verän<strong>der</strong>ung Verän<strong>der</strong>ung JP Morgan Stress<br />

Mio. € +1 BP +130 BP -190 BP steigende Zinsen<br />

Stichtag<br />

31.12. 2008 0,0 0,0 0,0 0,0 0,0<br />

31.12. 2009 0,0 3,2 -4,9 0,6 3,6<br />

> 31.12. 09 -0,8 -97,1 151,6 -34,7 -70,0<br />

Gesamt -0,8 -93,9 146,7 -34,1 -66,4<br />

2008 | Offenlegungsbericht<br />

22