Hotelluft. - Trox

Hotelluft. - Trox

Hotelluft. - Trox

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

22 T R O X l i f e m a g a z i n – f o r u m & w i r t s c h a f t<br />

50<br />

45<br />

40<br />

35<br />

50<br />

45<br />

40<br />

39<br />

39<br />

38<br />

38<br />

43<br />

43<br />

30<br />

25<br />

20<br />

15<br />

28 35<br />

30<br />

25<br />

20<br />

15<br />

28<br />

21 21<br />

16 16<br />

14 14<br />

10<br />

10New<br />

Non-Residential 5 market (19 Euroconstruct countries): 2010<br />

5<br />

0<br />

0<br />

Anteil nach Gebäudeart im Nichtwohnungsneubau<br />

50<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

Arrage Growth Rates, by country<br />

Arrage Growth Rates, by country<br />

DK<br />

15 %<br />

POL<br />

NOR<br />

Wachstumsraten nach Ländern: 2007–2010 und 2010–2013<br />

Forecast 2010-2013<br />

28<br />

21<br />

FR<br />

AUT<br />

NED<br />

SLO<br />

30 %<br />

5 %<br />

SWZ<br />

2007–2010<br />

- 70 % - 60 % - 50 % - 40 %<br />

ITA<br />

CZR - 30 % - 20 %<br />

BEL<br />

-10 %<br />

0 % 25 %<br />

0 %<br />

GER<br />

10 % 20 %<br />

Anteil der Länder am Nichtwohnungshochbau<br />

39<br />

DK<br />

Nordic<br />

Smaller<br />

New non-residential construction<br />

Big 5<br />

HUN<br />

FIN<br />

SWE<br />

East<br />

30 %<br />

25 %<br />

20 %<br />

10 %<br />

UK<br />

- 5 %<br />

20 %<br />

-10 %<br />

15 %<br />

POL<br />

NOR<br />

SWE<br />

-15 %<br />

IRE<br />

ESP<br />

FIN<br />

AUT PORT<br />

- 20 % 10 %<br />

SLO<br />

FR<br />

NED<br />

- 25 %<br />

5 %<br />

2010–2013<br />

SWZ<br />

2007–2010<br />

- 70 % - 60 % - 50 % - 40 %<br />

ITA<br />

CZR - 30 %<br />

HUN<br />

DK<br />

- 20 %<br />

30 %<br />

0 %<br />

BEL<br />

-10 % 0 %<br />

25 %<br />

UK<br />

- 5 %<br />

20 %<br />

-10 %<br />

GER<br />

10 % 20 %<br />

15 %<br />

POL<br />

NOR<br />

SWE<br />

FIN<br />

-15 %<br />

10 %<br />

AUT<br />

SLO<br />

FR<br />

5 % - 20 %<br />

IRE<br />

NED<br />

2007–2010<br />

PORT<br />

New ESP non-residential ITA construction 0 %<br />

CZR<br />

BEL<br />

- 25 %<br />

- 70 % - 60 % - 50 % - 40 % - 30 % - 20 % -10 % 0 %<br />

SWZ<br />

GER<br />

10 % 20 %<br />

HUN<br />

UK 2010–2013<br />

- 5 %<br />

New non-residential construction<br />

34<br />

20 %<br />

15 %<br />

10 %<br />

25 % -20 % -15 % -10 % -5 % 0 %<br />

Nordic<br />

16<br />

Arrage Growth Rates, by country<br />

IRE<br />

ESP<br />

38<br />

PORT<br />

43<br />

-10 %<br />

-15 %<br />

- 20 %<br />

- 25 %<br />

2010–2013<br />

14<br />

Statistics 2007–2010<br />

5 %<br />

0 %<br />

-5 %<br />

34<br />

34<br />

-10 %<br />

20 %<br />

15 %<br />

20 %<br />

forum & wirtschaft<br />

Bau-Konjunktur<br />

im Aufwind.<br />

Quellen:<br />

Euroconstruct Conference, Helsinki,<br />

Juni 2011<br />

ifo-Institut für Wirtschaftsforschung<br />

Quelle:<br />

Deloitte-Studie „Hospitality 2015“<br />

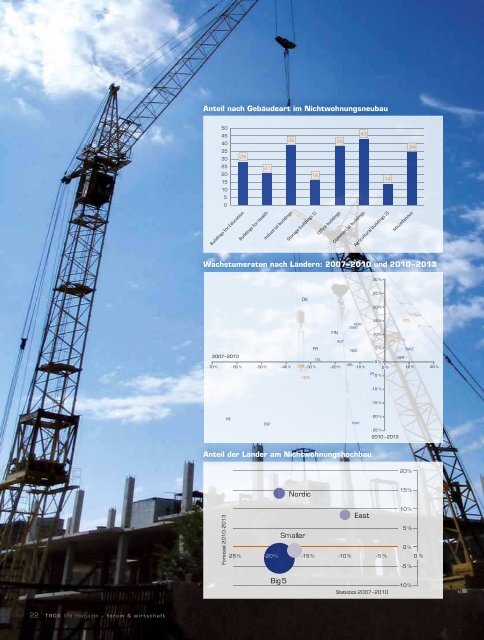

Laut Euroconstruct Conference zeigt sich die europäische Bautätigkeit 2011 trotz<br />

Schuldenkrise im Aufwind. Fukushima und steigende Ölpreise dämpfen die frohen<br />

Erwartungen nicht. Allerdings wurden die Voraussagen für 2012 im Angesicht steigender<br />

Energiepreise moderat nach unten korrigiert. Die Entwicklung im europäischen<br />

Nichtwohnungshochbau wird sich 2012 stabilisieren und für 2013 sehen die<br />

Wirtschaftsforscher wieder moderates Wachstum. Der Anteil des Nichtwohnungshochbaus<br />

an der Gesamtbautätigkeit lag 2010 mit 425 Milliarden € bei 33 %. Die<br />

Gesamtbautätigkeit verteilt sich zu 55 % auf Neubau und zu 45 % auf Modernisierung.<br />

Nach wie vor dominieren die Big 5 – Deutschland, Italien, Großbritannien, Frankreich<br />

und Spanien – das Baugeschehen mit annähernd 68 %. Die kleineren westeuropäischen<br />

Länder vereinen 2010 mit 28 % mehr als ein Viertel auf sich, während auf Zentral- und<br />

Osteuropa 7 % des Volumens im Nichtwohnungshochbau fallen. Der stärkste Aufschwung<br />

ist in Nordeuropa und in den osteuropäischen Ländern zu verzeichnen, in den<br />

Schuldenländern wie Irland herrscht nach wie vor Katerstimmung. Auch das Geschäftsklima<br />

in Deutschland ist positiv. Die momentane Geschäftslage und die Perspektiven im<br />

deutschen Bauhauptgewerbe werden laut ifo-Institut so optimistisch bewertet wie zuvor.<br />

Green Hotels mit zunehmender Beliebtheit.<br />

Laut der Deloitte-Studie „Hospitality 2015“ wird im Tourismus mit anhaltendem Wachstum<br />

gerechnet. Der demografische Wandel schafft neue Zielgruppen – Pensionäre<br />

prägen etablierte Märkte, während in Schwellenländern die kaufkräftige Mittelklasse<br />

neue Marktmacht erlangt. Unterschiedliche Kundenbedürfnisse und fortschreitende<br />

Marktsättigung erfordern eine fokussierte, effiziente Markenprofilierung.<br />

Neue Zielgruppen im Fokus.<br />

Die Nachfrage an den etablierten Märkten wie Großbritannien oder den USA wird von den<br />

Babyboomern aus den 1940er bis -60er Jahren geprägt – ihr Anteil am US-Nationalvermögen<br />

wird bis 2015 auf 60 Prozent steigen. Diese Zielgruppe – kurz vor der<br />

Pensionierung – gilt als wohlhabend und reisefreudig. In Schwellenländern wie China und<br />

Indien hingegen bestimmt die Mittelklasse durch einen erheblichen Zuwachs des verfügbaren<br />

Einkommens den Markt. 2015 erwartet Indien 50 Millionen Reisende.<br />

Nachhaltigkeit fördern, Unsicherheit senken.<br />

Nachhaltigkeit wird zum Wettbewerbsfaktor. Die Hotelindustrie ist aufgrund des hohen<br />

Flächen-, Energie- und Wasserverbrauchs besonders betroffen. Zudem erfreuen sich<br />

„grüne Hotels“ wachsender Beliebtheit.<br />

T R O X l i f e m a g a z i n – f o r u m & w i r t s c h a f t 23