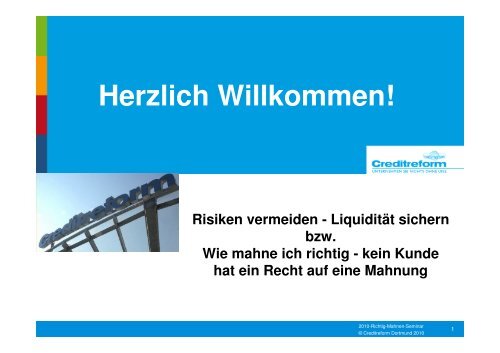

Herzlich Willkommen! - Creditreform

Herzlich Willkommen! - Creditreform

Herzlich Willkommen! - Creditreform

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Herzlich</strong> <strong>Willkommen</strong>!<br />

Risiken vermeiden - Liquidität sichern<br />

bzw.<br />

Wie mahne ich richtig - kein Kunde<br />

hat ein Recht auf eine Mahnung<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

1

Agenda<br />

Zahlen und Fakten <strong>Creditreform</strong><br />

Wo fängt Forderungsmanagement an?<br />

Aufbau des internen Ablaufs im Unternehmen<br />

Das Rechtsdienstleistungsgesetz und die<br />

Vorteile für den Gläubiger<br />

WebInkasso mit <strong>Creditreform</strong><br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

2

<strong>Creditreform</strong> – ein verlässlicher Partner für Unternehmer<br />

mit Weitblick<br />

<strong>Creditreform</strong> – Wirtschaftliche Eckpunkte 2009<br />

<strong>Creditreform</strong> Deutschland<br />

» 130 <strong>Creditreform</strong> Gesellschaften<br />

» 125.000 Mitglieder / Kunden<br />

» 4.000 Mitarbeiter<br />

» 481 Mio. € Umsatz<br />

Umsatz 2001-2009 [Mio. €]<br />

410 428<br />

435<br />

456 483<br />

2001 2002 2003 2004 2005 2006 2007 2008 2009<br />

Inland Ausland<br />

*Über Unternehmen in Deutschland<br />

500 505 520<br />

533<br />

<strong>Creditreform</strong> international<br />

» 176 <strong>Creditreform</strong> Gesellschaften<br />

» 165.000 Mitglieder / Kunden<br />

» 4.500 Mitarbeiter<br />

» 533 Mio. € Umsatz<br />

Erteilte Wirtschaftsauskünfte* 2001-2008 [Mio.]<br />

10,6<br />

11,0<br />

12,5<br />

13,0<br />

14,0<br />

14,5 14,5 14,9<br />

2001 2002 2003 2004 2005 2006 2007 2008<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

3

Sichere Geschäfte – überall<br />

<strong>Creditreform</strong> International<br />

» Bulgarien<br />

» Deutschland<br />

» Großbritannien<br />

» Estland<br />

» Italien<br />

» Kroatien<br />

» Lettland<br />

» Litauen<br />

» Luxemburg<br />

» Österreich<br />

» Polen<br />

» Rumänien<br />

» Russland<br />

» Schweiz<br />

Starke Partner in Europa und den USA<br />

» Belgien<br />

» Dänemark<br />

» Finnland<br />

» Frankreich<br />

» Irland<br />

» Italien<br />

» Niederlande<br />

» Norwegen<br />

» Schweden<br />

» Spanien<br />

» USA<br />

» Serbien<br />

» Slowakische Rep.<br />

» Slowenien<br />

» Tschechische Rep.<br />

» Ukraine<br />

» Ungarn<br />

und in China<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

4

Dienstleistungen entlang der Prozesskette “order-to-cash”<br />

Marketing-<br />

Services<br />

Firmenadressen<br />

Privatadressen<br />

Branchenanalysen<br />

Kundenanalysen<br />

Potenzialanalysen<br />

Bonitätsprüfungen<br />

Inland<br />

Ausland<br />

Unternehmen<br />

Privatpersonen<br />

Monitoring<br />

<strong>Creditreform</strong><br />

Risikomanagement<br />

Frühwarnsysteme<br />

Risikoanalyse<br />

Kreditversicherung<br />

Scoring<br />

Datenanreicherung<br />

Liquiditätsmanagement<br />

Factoring<br />

Rating<br />

Zahlungsgarantie<br />

Billing<br />

Portfolioservices<br />

Forderungsmanagement<br />

Mahnservice<br />

Forderungseinzug<br />

Titulierung<br />

Überwachung<br />

Auslandsinkasso<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

5

Ausgangssituation: Unternehmensinsolvenzen<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

6

Ausgangssituation: Verbraucherinsolvenzen<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

7

Wo fängt Forderungsmanagement an?<br />

Bei Beauftragung des Rechtsanwalts bzw. des<br />

Inkassobüros?<br />

Beim Versand der Mahnungen?<br />

Beim Versand der Rechnung?<br />

Bei der Auftragsbestätigung?<br />

Bei der Angebotserstellung?<br />

Beim ersten Kundenkontakt?<br />

Gutes Forderungsmanagement fängt bereits bei der Auswahl des Kunden an.<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

8

Optimierung von Direktmarketing- und<br />

Vertriebsaktivitäten<br />

<strong>Creditreform</strong> Marketing Services – Beteiligungsgesellschaften<br />

Einer der führenden Spezialisten in den<br />

Bereichen Zielgruppen-, Dialog- und<br />

Micromarketing<br />

Kombiniert als einziges Unternehmen<br />

in D die Recherche-Intensität und -Qualität<br />

einer Auskunftei mit dem Know-how eines<br />

Direktmarketing-Service-Dienstleisters<br />

Marketing Services<br />

Leistungen:<br />

» Microgeographische Daten bis zur Hausebene<br />

» Consumer Adressen und Adress-Hygiene<br />

» Entwicklung und Umsetzung spezifischer Lösungskonzepte für alle<br />

adress- und raumbezogenen Fragestellungen<br />

» Analyse von Zielgruppen und Märkten<br />

Leistungen:<br />

» bedirect SELECT – Wirtschaftsaktive und bonitätsgeprüfte Adressen zur<br />

Neukundengewinnung<br />

» bedirect PROFILER – Datenbankoptimierung für Marketing, Vertrieb und<br />

Controlling<br />

» bedirect PROTECTOR – Effizienz durch Waschabgleich der Adressen<br />

» bedirect SERVER – CRM-Datenintegration inklusive Optimierung der<br />

Erfassung von Neukontakten<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

9

Nutzung eines breiten Informationsspektrums<br />

garantiert höchste Auskunftsqualität<br />

Informationsquellen<br />

Genutzte Informationsquellen<br />

» <strong>Creditreform</strong> Inkasso-Daten<br />

» Lieferantenrückmeldungen<br />

» Zahlungserfahrungen<br />

» Bilanzen und Geschäftsberichte<br />

» Statistische Risikoauswertung<br />

» Einnahme-Überschussrechnungen<br />

und Betriebswirtschaftliche<br />

Auswertungen<br />

» Öffentliche Register und<br />

Verzeichnisse<br />

» Tagespresse und Internet<br />

» Eigene Angaben<br />

Wirtschaftsinformationen<br />

Verarbeitung<br />

» Bundesweit mehr als 1.000<br />

hochqualifizierte Mitarbeiter<br />

recherchieren, aktualisieren<br />

und bewerten täglich die<br />

Datensätze – vielfach auch<br />

individuell.<br />

» 100.000 Änderungen pro Tag<br />

garantieren die Aktualität der<br />

Datensätze.<br />

» <strong>Creditreform</strong> bearbeitet<br />

bundesweit aktuell über 5 Mio.<br />

Inkasso-Verfahren. Die<br />

Erkenntnisse daraus fließen in<br />

die Bonitätsbewertung ein.<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

10

Die neue Wirtschaftauskunft<br />

Firmenname und<br />

einheitlicher Kopf<br />

auf jeder Seite, gibt<br />

Orientierung<br />

Angabe des<br />

Handelsnamens<br />

Angabe des<br />

Firmenstatus<br />

Grafische<br />

Darstellung des<br />

Bonitätsindex<br />

Erläuterung des<br />

Bonitätsindex mit<br />

Ausfallwahrscheinlichkeit<br />

Zahlungsweise, und<br />

Krediturteil und auf<br />

der ersten Seite<br />

Wirtschaftsinformationen<br />

Piktogramm:<br />

Gebäude für<br />

Firma, € für<br />

Bonitätsprodukt,<br />

drei Sterne<br />

Email- und<br />

WebAdresse<br />

Neue Texte mit<br />

differenzierterer<br />

Bewertung der<br />

Zahlungsweise<br />

Neue<br />

verständlichere<br />

Formulierung<br />

zum Krediturteil<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

11

Firmenalter in<br />

Jahren<br />

Warnhinweise auf<br />

schuldnerregisterliche<br />

Eintragungen<br />

Weite Standorte mit<br />

Kommunikationsdaten<br />

Wirtschaftsinformationen<br />

Grund der letzten<br />

Handelsregisteränderung<br />

Eintrittsdatum<br />

der Beteiligten<br />

Ausgeschiedene<br />

Gesellschafter<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

12

In CrefoDirect<br />

Verlinkung auf<br />

Wirtschaftsinformationen<br />

zu<br />

Beteiligungen<br />

Ehemalige<br />

Beteiligungen<br />

Tatsächliche<br />

Tätigkeit (falls<br />

abweichend vom<br />

eingetragenen<br />

Gegenstand)<br />

Gewichtung<br />

(ansonsten<br />

Rang) der<br />

zugeordneten<br />

Branchen<br />

Wirtschaftsinformationen<br />

Branchenrisikoindikator CRI =<br />

Anzahl der Ausfälle eines Jahres x 100<br />

Anzahl der betrachteten Unternehmen<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

13

Mitarbeiterzahlen<br />

differenziert nach<br />

Typ<br />

Umsatz- und<br />

Mitarbeiterzahlen<br />

bis zu 4 Jahre<br />

Import- und<br />

Exportländer<br />

Wirtschaftsinformationen<br />

Bilanzzahlen im<br />

Zweijahresvergleich<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

14

Wirtschaftsinformationen<br />

SWIFT Code<br />

Neue Texte mit<br />

differenziertere<br />

Bewertung zur<br />

Zahlungsweise<br />

Neue<br />

verständlichere<br />

Formulierung<br />

zum Krediturteil<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

15

Ausfallraten von Unternehmen nach Bonitätsklassen<br />

Betrachteter Zeitraum: Dezember 2008 bis Dezember 2009 [Stand: 01.01.2010]<br />

» Die Ausfallwahrscheinlichkeit ist<br />

die Wahrscheinlichkeit, mit der<br />

ein Unternehmen in Deutschland<br />

innerhalb eines Jahres in die<br />

höchste <strong>Creditreform</strong> Bonitätsklasse<br />

wandert.<br />

Wirtschaftsinformationen<br />

Durchschnitt Deutschland (2009) 2,30%<br />

0,18% 0,30%<br />

0,70%<br />

1,50%<br />

5,63%<br />

12,62%<br />

Massiver<br />

Zahlungsverzug<br />

Zahlungseinstellung<br />

-<br />

100-149 150-200 201-250 251-300 301-350 351-499 500 600<br />

Bonitätsindex 100-149 150-200 201-250 251-300 301-350 351-499 500 600<br />

01.01.-31.12.2009 0,18 % 0,30 % 0,70 % 1,50 % 5,63 % 12,62 % Default Default<br />

01.01.-31.12.2008 0,09 % 0,26 % 0,67 % 1,39 % 5,63 % 13,19 % Default Default<br />

01.01.-31.12.2007 0,07 % 0,32 % 0,73 % 1,46 % 6,04 % 15,46 % Default Default<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

16

Wirtschaftsinformationen<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

17

Wirtschaftsinformationen<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

18

Wirtschaftsinformationen<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

19

!<br />

!<br />

!<br />

Wirtschaftsinformationen<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

20

!<br />

527.1174533<br />

Wirtschaftsinformationen<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

21

Agenda<br />

Zahlen und Fakten <strong>Creditreform</strong><br />

Wo ffängt ngt Forderungsmanagement an?<br />

Aufbau des internen Ablaufs im Unternehmen<br />

Das Rechtsdienstleistungsgesetz und die<br />

Vorteile ffür den Gl Gläubiger Gl ubiger<br />

WebInkasso mit <strong>Creditreform</strong><br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

22

Beim Versand der Rechnung<br />

Forderungsmanagement<br />

Zügige Rechnungsstellung<br />

» wenn die vereinbarte Leistung erbracht wurde,<br />

sollte Ihre Forderung unverzüglich in Rechnung<br />

gestellt werden<br />

» achten Sie dabei auf korrekte und vollständige<br />

Aufzählung Ihrer erbrachten Leistung<br />

» stellen Sie sicher, dass die jeweils vereinbarten<br />

Preise in Rechnung gestellt werden<br />

» jeder Fehler, jede Ungenauigkeit in Ihrer<br />

Rechnung kann von Ihrem Kunden dazu<br />

genutzt werden, die Zahlung hinauszuschieben<br />

oder zu verweigern<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

23

Beim Versand der Rechnung<br />

Forderungsmanagement<br />

Zahlungsbedingungen<br />

» verkaufen Sie Ihre Leistung nicht über großzügige<br />

oder branchenunübliche Zahlungsziele<br />

» lassen Sie es nicht zu einem Wildwuchs der<br />

Zahlungskonditionen kommen<br />

» bieten Sie Ihren Kunden Anreize, möglichst rasch<br />

zu zahlen (Skonto)<br />

» lieber Skonto als Valuta gewähren<br />

» Bankeinzug anbieten<br />

» Beschreiben Sie Ihre Zahlungsbedingungen in der<br />

Rechnung mit einem Tagesdatum<br />

„Zahlbar rein netto bis zum 20.05.2010<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

24

Beim Versand der Rechnung<br />

Bild Briefumschlag<br />

mit Stempel<br />

Rechnung<br />

Forderungsmanagement<br />

Zahlungsbedingungen<br />

» bei größeren Kreditbeträgen sollten Sicherheiten<br />

(Bankbürgschaften) in Anspruch genommen werden<br />

» kalkulieren Sie in jedem Fall Ihre eigenen Kosten,<br />

die Ihnen durch den Lieferantenkredit entstehen, in<br />

den Angebotspreis ein<br />

» Kunden mit unzureichender Bonität sollten keinen<br />

Kredit eingeräumt bekommen<br />

=> Barzahlung oder Vorkasse<br />

Dies gilt umso mehr, wenn Sie diesen Auftrag<br />

dringend bräuchten.<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

25

Bei der Zahlungseingangskontrolle<br />

Forderungsmanagement<br />

stellen Sie sicher, dass Zahlungstermine und<br />

Zahlungsbeträge in Ihrem Rechnungswesen<br />

genauestens überwacht werden<br />

Ihre Kunden erwarten von Ihnen pünktliche Lieferung<br />

– verlangen Sie von Ihren Kunden daher auch die<br />

Einhaltung der vereinbarten Zahlungsziele<br />

Stellen Sie klare Regeln für den Umgang mit<br />

Forderungen auf, kommunizieren Sie diese im<br />

Unternehmen und sorgen Sie für deren Einhaltung<br />

Laut einer Analyse der FH Bochum kommt es in<br />

35,6% der gemachten Ausnahmen zu<br />

Ausfällen!!!<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

26

Realisierungschancen im Inkasso<br />

Quelle: Euler-Hermes<br />

Forderungsmanagement<br />

Jede Woche Zeitverzug ab Fälligkeitsdatum bedeutet<br />

knapp 3% geringere Erfolgsaussichten!<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

27

Wann tritt Schuldnerverzug ein?<br />

§ 286 Abs. 1 BGB § 286 Abs. 2 BGB<br />

§ 286 Abs. 3 BGB<br />

S. 1<br />

Leistet der Schuldner auf<br />

eine Mahnung des<br />

Gläubigers nicht, die nach<br />

Eintritt der Fälligkeit erfolgt ,<br />

so kommt er durch die<br />

Mahnung in Verzug.<br />

S. 2<br />

Der Mahnung stehen die<br />

Erhebung der Klage auf die<br />

Leistung sowie die<br />

Zustellung eines<br />

Mahnbescheides im<br />

Mahnverfahren gleich.<br />

Der Mahnung bedarf es nicht,<br />

wenn<br />

1. …für die Leistung eine Zeit<br />

nach dem Kalender bestimmt<br />

ist,<br />

2. …der Leistung ein Ereignis<br />

voraus zu gehen hat …<br />

3. der Schuldner die Leistung<br />

ernsthaft und endgültig<br />

verweigert,<br />

4. Aus besonderen<br />

Gründen….der sofortige<br />

Eintritt …gerechtfertigt ist.<br />

Forderungsmanagement Kundenveranstaltung 2008<br />

S. 1<br />

Der Schuldner einer Entgeltforderung<br />

kommt spätestens<br />

in Verzug, wenn er nicht innerhalb<br />

von 30 Tagen nach<br />

Fälligkeit und Zugang einer<br />

Rechnung oder gleichwertigen<br />

Zahlungsaufforderung<br />

leistet; dies gilt bei einem<br />

Schuldner der Verbraucher<br />

ist nur, wenn auf diese<br />

Folgen ...ausdrücklich<br />

hingewiesen worden ist.<br />

S. 2<br />

…spätestens 30 Tage nach..<br />

Empfang der Gegenleistung<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

28

Beim Versand der Mahnungen<br />

Forderungsmanagement<br />

Mahnungen nicht nummerieren<br />

bei 3 Mahnstufen:<br />

„Erinnerung“, „Mahnung“, „Letzte Mahnung“<br />

besser nur 2 Mahnstufen:<br />

„Erinnerung“, „Letzte Mahnung“<br />

Konsequent und regelmäßig mahnen<br />

1. Mahnstufe: 5 Tage nach Fälligkeit,<br />

2. + ggf. 3. Mahnstufe: je 14 Tage später<br />

Mahnlauf wöchentlich durchführen<br />

30 Tage nach Fälligkeit: Abgabe an <strong>Creditreform</strong>-Inkasso<br />

oder einen Rechtsanwalt<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

29

Beim Versand der Mahnungen<br />

Forderungsmanagement<br />

Mahnspesen berechnen<br />

€ 5,-- ab 2. Mahnstufe<br />

Verzugszinsen berechnen<br />

5% über Basiszinssatz* bei Privatpersonen<br />

8% über Basiszinssatz* bei Unternehmen<br />

Der Basiszinsatz wird von der Deutschen Bundesbank<br />

festgelegt und ist im Internet unter www.bundesbank.de<br />

unter der Rubrik „aktuelle Zinssätze“ abrufbar.<br />

(seit 01.01.10: 0,12 %)˫<br />

Sperren des Debitorenlimits<br />

Keine neue Lieferung bis zur vollständigen Bezahlung<br />

* Bei nachweisbar höherem Schaden (Kontokorrentkredit) kann auch dieser höhere<br />

Zinssatz geltend gemacht werden. Eine Bankbestätigung ist erforderlich.<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

30

Richtig mahnen – Die Schriftliche Mahnung<br />

Forderungsmanagement<br />

Keine Formvorschrift<br />

Vorteil der Nachweisbarkeit<br />

Die Zahlungsaufforderung muss deutlich<br />

hervorgehen<br />

Für den Fall mehrerer offener Rechnungen sollte die<br />

Mahnung eine Aufstellung enthalten aus welcher<br />

hervorgeht, auf welche Beträge genau sie sich<br />

bezieht.<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

31

Richtig mahnen – Die Erste Mahnung<br />

Forderungsmanagement<br />

Kaufmännische Kulanz<br />

Herbeiführung des Verzugs<br />

Dokumentation<br />

Ggf. per Einschreiben<br />

Sie erreichen den vergesslichen Schuldner<br />

Die Erinnerung (intern Mahnstufe 1)˫<br />

Es wird Ihrer Aufmerksamkeit sicherlich entgangen<br />

sein, dass vorstehend aufgeführte Beträge zur<br />

Zahlung fällig sind. Wir erwarten nunmehr<br />

kurzfristig Ihre Überweisung bis zum (Datum).<br />

Mit freundlichen Grüßen<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

32

Richtig mahnen – Die Letzte Mahnung<br />

Forderungsmanagement<br />

Strengere, härtere Wortwahl<br />

Ankündigung von weitergehenden Schritten.<br />

Vermeiden Sie die Nummerierung Ihrer Mahnungen<br />

oder die Angabe von Mahnstufen.<br />

Ab der zweiten Mahnung sollten Sie Verzugszinsen<br />

berechnen.<br />

Nennen Sie einen konkreten, kurzfristigen und<br />

letzten Zahlungstermin.<br />

Die letzte Mahnung<br />

Trotz Zahlungserinnerung konnten wir keinen<br />

Zahlungseingang feststellen.<br />

Bitte zahlen Sie die fälligen Beträge bis zum (DATUM).<br />

Nach Ablauf der Frist überreichen wir die Angelegenheit<br />

an unser Inkassobüro <strong>Creditreform</strong>.<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

33

Richtig mahnen – Die Telefonische Mahnung<br />

Forderungsmanagement<br />

Hoher Aufwand, dennoch effektiv<br />

Reaktion des Schuldners<br />

Möglichst früh im Verfahren<br />

Empfehlenswert bei kleinerem Kundenstamm bzw.<br />

bei gutem persönlichen Kontakt.<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

34

Wichtige Signale, die man erkennen sollte, um<br />

Forderungsausfällen vorzubeugen<br />

Forderungsmanagement<br />

In der Verhandlung:<br />

» Werden Preise hart verhandelt?<br />

» Muss morgen um jeden Preis geliefert werden?<br />

» Warum wird bei Ihnen bestellt und nicht bei dem<br />

Lieferanten am Ort?<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

35

Wichtige Signale, die man erkennen sollte, um<br />

Forderungsausfällen vorzubeugen<br />

Forderungsmanagement<br />

In der laufenden Geschäftsbeziehung:<br />

» Verändertes Zahlungsverhalten<br />

» Verändertes Bestellverhalten<br />

» Schließung von Niederlassungen<br />

» Häufiger Geschäftsführerwechsel<br />

» Wechsel der Bankverbindung<br />

» Geschäftssitz wird verlegt<br />

» Entlassungen im Unternehmen<br />

» Mängelanzeigen erst bei telefonischem Mahnanruf, so<br />

genannte „taktische“ Mängel<br />

» laufende Prozesse für und gegen das<br />

Schuldnerunternehmen<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

36

Forderungsmanagement bei <strong>Creditreform</strong><br />

Forderungsmanagement<br />

Leistungsumfang:<br />

Mahnservice / Call & Pay<br />

Inkasso<br />

Kleinforderungsinkasso<br />

Überwachung titulierter Forderungen<br />

Auslandsinkasso<br />

Web-Inkasso (Live-Demo)<br />

Factoring<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

37

Ganzheitliches Lösungsportfolio für einen wirksamen<br />

Schutz vor Forderungsausfällen<br />

<strong>Creditreform</strong> Forderungsmanagement<br />

<strong>Creditreform</strong><br />

Lösungsspektrum<br />

Liquiditätsbeschaffung<br />

Absicherung<br />

Prozessunterstützung<br />

Grad der<br />

Leistungsstörung<br />

Funktionen<br />

Forderungsmanagement<br />

Rechnung<br />

Debitorenmanagement<br />

Zahlungsfrist<br />

Crefo WKV / Forderungsausfallversicherung<br />

Fälligkeit<br />

Außergerichtliches<br />

Inkasso<br />

Crefo factoring<br />

Zahlungsverzug<br />

Inkasso<br />

Gerichtliches<br />

Mahnverfahren<br />

Titelüberwachung<br />

Wertberichtigung<br />

/<br />

Ausbuchung<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

Forderungsverlauf<br />

38

Der Weg der geschlossenen Prozesskette<br />

MS GMV ÜS<br />

Das RDG hat die Vertretungsbefugnisse von <strong>Creditreform</strong> erweitert:<br />

im Gerichtlichen Mahnverfahren<br />

im Bereich Zwangsvollstreckung<br />

Das RDG beseitigte die rechtlichen Beschränkungen für <strong>Creditreform</strong> bei<br />

der gerichtlichen und nachgerichtlichen Beitreibung Ihrer offenen<br />

Forderungen!<br />

Forderungsmanagement<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

39

Die Welt des Rechtsdienstleistungsgesetzes:<br />

VC<br />

BG<br />

1,5<br />

Forderungsmanagement<br />

§ § § §<br />

RA<br />

RA<br />

Nr.<br />

2400<br />

VV<br />

0,65<br />

RA<br />

MB<br />

1,0<br />

oder<br />

VC<br />

GMV<br />

25<br />

EUR<br />

RA<br />

VB<br />

0,5<br />

ZV<br />

0,3<br />

VC<br />

ZV<br />

0,3<br />

∑: 2,45<br />

Fazit:<br />

∑: 1,80 +<br />

25 EUR<br />

Das RDG beseitigt<br />

den Anreiz zu einer<br />

(symbiotischen)<br />

Zusammenarbeit<br />

zwischen großen<br />

IKU und RA<br />

Aus Schuldnersicht<br />

ist die Entkoppelung<br />

von IKU und<br />

RA vorteilhaft.<br />

Die Zulassung der<br />

IKU zum GMV liegt<br />

im Interesse des<br />

Verbraucherschutzes.<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

40

Kaffeepause!<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

41

Was kostet ein Forderungsausfall?<br />

Forderungsmanagement<br />

Die Bedeutung von Forderungsausfällen wird<br />

oftmals unterschätzt.<br />

Was bedeutet der Ausfall von 1% vom Umsatz<br />

für den verbleibenden Gewinn?<br />

für den zur Kompensation erforderlichen<br />

Mehrumsatz?<br />

Rechnen Sie es sich aus mit dem <strong>Creditreform</strong><br />

Forderungsausfall-Rechner!<br />

Das Ergebnis wird Sie erschrecken!<br />

Den <strong>Creditreform</strong> Forderungsausfall-Rechner<br />

finden Sie im Internet unter:<br />

www.creditreform-dortmund.de<br />

im Menüpunkt „Produkte und Leistungen“<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

42

Forderungsmanagement<br />

Live-Demo FM-Online<br />

www.creditreform-dortmund.de<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

43

Forderungsmanagement<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

44

Forderungsmanagement<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

45

Forderungsmanagement<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

46

Forderungsmanagement<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

47

Forderungsmanagement<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

48

Forderungsmanagement<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

49

Forderungsmanagement<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

50

Forderungsmanagement<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

51

Fazit<br />

Forderungsmanagement<br />

Erfolgreiches Forderungsmanagement ist<br />

keine Zauberei, wenn Sie einige Regeln<br />

beachten:<br />

Wählen Sie sich die richtigen Kunden aus.<br />

Folgen Sie dem Sprichwort „Wer schreibt, der bleibt“<br />

Stellen Sie klare Regeln auf für den Umgang mit<br />

Forderungen<br />

Schreiben Sie unverzüglich Ihre Rechnungen<br />

Mahnen Sie regelmäßig und konsequent<br />

Seien Sie wachsam und achten Sie auf die Signale<br />

Unternehmen Sie nichts ohne uns! ☺<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

52

<strong>Creditreform</strong> – Mehr Erfolg im Kundenmanagement<br />

Kundenwert im Lebenszyklus<br />

€<br />

Kundenwert<br />

im Lebenszyklus<br />

Forderungsmanagement<br />

» Selektion von Neukunden<br />

» Datenbankpflege<br />

» Standortanalysen<br />

» Geografische Analysen<br />

» Adressdatenbanken<br />

» …<br />

Akquisition<br />

» Stammdaten<br />

» Bonitätsinformationen<br />

» Bilanzanalysen<br />

» Ratings<br />

Neukundenmanagement<br />

Mehr Erfolg<br />

» Zahlungserfahrungen<br />

» Risikomanagement<br />

» Softwaresysteme<br />

» Factoring<br />

Bestandskundenmanagement<br />

» Forderungsausfallversicherung<br />

» Inkasso (weltweit)<br />

» Mengeninkasso<br />

» Factoring<br />

» Bestandsbewertung<br />

Abwicklung<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

Zeit<br />

» Forderungsausfallversicherung<br />

53

Kontakt <strong>Creditreform</strong> Dortmund Scharf KG<br />

Ostenhellweg 56 – 58<br />

44135 Dortmund<br />

phone 02 31/ 54 94 - 5<br />

email info@dortmund.creditreform.de<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

54

<strong>Creditreform</strong> Gruppe<br />

Mikromarketing-Systeme und ConsultGmbH<br />

Marktstrukturanalysen, Systemlösungen für<br />

innovatives Zielgruppenmarketing, Planung von<br />

Vertriebsgebieten<br />

Crefo-Factoring Westfalen GmbH<br />

Factoring für den Mittelstand<br />

CEG <strong>Creditreform</strong> Consumer GmbH<br />

Speicherung, Übermittlung und Nutzung<br />

von bonitätsrelevanten personenbezogenen<br />

Daten für das<br />

Kreditmanagement<br />

Immo-Check GmbH<br />

Informationsplattform zur Analyse<br />

und Bewertung von Immobilien<br />

bedirect GmbH & Co. KG<br />

Adress- und Marketingservices<br />

<strong>Creditreform</strong> Portfolio<br />

Management GmbH<br />

Ankauf von zahlungsgestörten<br />

Forderungen<br />

<strong>Creditreform</strong> Rating AG<br />

externe Unternehmensratings<br />

acoreus Collection Service GmbH<br />

Mengeninkasso für call-by-call- und<br />

Internet-by-call-Anbieter<br />

ECOFIS GmbH<br />

Netzwerke, IT-Security,<br />

Webtechnologie<br />

e-Crefo GmbH<br />

Online-Bonitätsprüfungen<br />

im E-Commerce<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

55

Außergerichtliche Tätigkeit<br />

Auftragserfassung<br />

Sachverhaltsprüfung<br />

Identitätsprüfung<br />

Bonitätsprüfung<br />

Info an den Gläubiger jederzeit über das WebInkasso<br />

Mahnung des<br />

Schuldners<br />

Zahlung (in Raten)<br />

Telefoninkasso<br />

Reaktion des Schuldners<br />

Ratenvereinbarung, Widerspruch, …<br />

keine (Gesamt-)Zahlung<br />

Abschluss GMV<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

56

GMV und Zwangsvollstreckung<br />

Antrag Mahnbescheid<br />

Antrag<br />

Vollstreckungsbescheid<br />

Vollstreckungsbescheid<br />

/ Urteil<br />

Zwangsvollstreckung<br />

Eidesstattliche<br />

Versicherung<br />

Info an den Gläubiger jederzeit über das WebInkasso<br />

Streitiges Verfahren<br />

Zahlung (in Raten) Abschluss<br />

keine (Gesamt-)Zahlung<br />

Überwachung<br />

2010-Richtig-Mahnen-Seminar<br />

© <strong>Creditreform</strong> Dortmund 2010<br />

57