Quantitative Messung der Liquiditätsrisiken

Quantitative Messung der Liquiditätsrisiken

Quantitative Messung der Liquiditätsrisiken

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

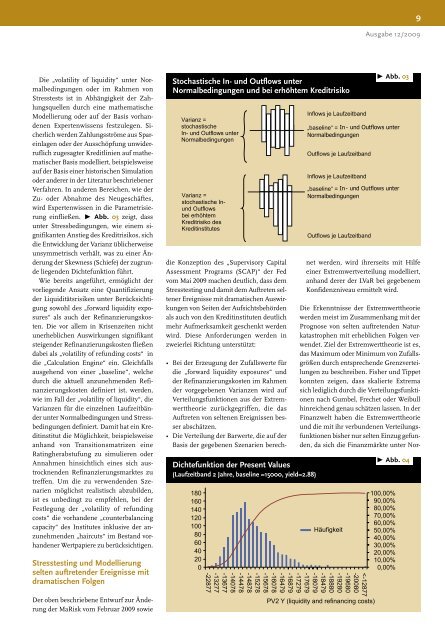

Die „volatility of liquidity“ unter Normalbedingungen<br />

o<strong>der</strong> im Rahmen von<br />

Stresstests ist in Abhängigkeit <strong>der</strong> Zahlungsquellen<br />

durch eine mathematische<br />

Modellierung o<strong>der</strong> auf <strong>der</strong> Basis vorhandenen<br />

Expertenwissens festzulegen. Sicherlich<br />

werden Zahlungsströme aus Spareinlagen<br />

o<strong>der</strong> <strong>der</strong> Ausschöpfung unwi<strong>der</strong>ruflich<br />

zugesagter Kreditlinien auf mathematischer<br />

Basis modelliert, beispielsweise<br />

auf <strong>der</strong> Basis einer historischen Simulation<br />

o<strong>der</strong> an<strong>der</strong>er in <strong>der</strong> Literatur beschriebener<br />

Verfahren. In an<strong>der</strong>en Bereichen, wie <strong>der</strong><br />

Zu- o<strong>der</strong> Abnahme des Neugeschäftes,<br />

wird Expertenwissen in die Parametrisierung<br />

einfließen. t Abb. 03 zeigt, dass<br />

unter Stressbedingungen, wie einem signifikanten<br />

Anstieg des Kreditrisikos, sich<br />

die Entwicklung <strong>der</strong> Varianz üblicherweise<br />

unsymmetrisch verhält, was zu einer Än<strong>der</strong>ung<br />

<strong>der</strong> Skewness (Schiefe) <strong>der</strong> zugrunde<br />

liegenden Dichtefunktion führt.<br />

Wie bereits angeführt, ermöglicht <strong>der</strong><br />

vorliegende Ansatz eine Quantifizierung<br />

<strong>der</strong> <strong>Liquiditätsrisiken</strong> unter Berücksichtigung<br />

sowohl des „forward liquidity exposures“<br />

als auch <strong>der</strong> Refinanzierungskosten.<br />

Die vor allem in Krisenzeiten nicht<br />

unerheblichen Auswirkungen signifikant<br />

steigen<strong>der</strong> Refinanzierungskosten fließen<br />

dabei als „volatility of refunding costs“ in<br />

die „Calculation Engine“ ein. Gleichfalls<br />

ausgehend von einer „baseline“, welche<br />

durch die aktuell anzunehmenden Refinanzierungskosten<br />

definiert ist, werden,<br />

wie im Fall <strong>der</strong> „volatility of liquidity“, die<br />

Varianzen für die einzelnen Laufzeitbän<strong>der</strong><br />

unter Normalbedingungen und Stressbedingungen<br />

definiert. Damit hat ein Kreditinstitut<br />

die Möglichkeit, beispielsweise<br />

anhand von Transitionsmatrizen eine<br />

Ratingherabstufung zu simulieren o<strong>der</strong><br />

Annahmen hinsichtlich eines sich austrocknenden<br />

Refinanzierungsmarktes zu<br />

treffen. Um die zu verwendenden Szenarien<br />

möglichst realistisch abzubilden,<br />

ist es unbedingt zu empfehlen, bei <strong>der</strong><br />

Festlegung <strong>der</strong> „volatility of refunding<br />

costs“ die vorhandene „counterbalancing<br />

capacity“ des Institutes inklusive <strong>der</strong> anzunehmenden<br />

„haircuts“ im Bestand vorhandener<br />

Wertpapiere zu berücksichtigen.<br />

Stresstesting und Modellierung<br />

selten auftreten<strong>der</strong> Ereignisse mit<br />

dramatischen Folgen<br />

Der oben beschriebene Entwurf zur Än<strong>der</strong>ung<br />

<strong>der</strong> MaRisk vom Februar 2009 sowie<br />

Stochastische In- und Outflows unter<br />

Normalbedingungen und bei erhöhtem Kreditrisiko<br />

Varianz =<br />

stochastische<br />

In- und Outflows unter<br />

Normalbedingungen<br />

Varianz =<br />

stochastische Inund<br />

Outflows<br />

bei erhöhtem<br />

Kreditrisiko des<br />

Kreditinstitutes<br />

die Konzeption des „Supervisory Capital<br />

Assessment Programs (SCAP)“ <strong>der</strong> Fed<br />

vom Mai 2009 machen deutlich, dass dem<br />

Stresstesting und damit dem Auftreten seltener<br />

Ereignisse mit dramatischen Auswirkungen<br />

von Seiten <strong>der</strong> Aufsichtsbehörden<br />

als auch von den Kreditinstituten deutlich<br />

mehr Aufmerksamkeit geschenkt werden<br />

wird. Diese Anfor<strong>der</strong>ungen werden in<br />

zweierlei Richtung unterstützt:<br />

Bei <strong>der</strong> Erzeugung <strong>der</strong> Zufallswerte für<br />

die „forward liquidity exposures“ und<br />

<strong>der</strong> Refinanzierungskosten im Rahmen<br />

<strong>der</strong> vorgegebenen Varianzen wird auf<br />

Verteilungsfunktionen aus <strong>der</strong> Extremwerttheorie<br />

zurückgegriffen, die das<br />

Auftreten von seltenen Ereignissen besser<br />

abschätzen.<br />

Die Verteilung <strong>der</strong> Barwerte, die auf <strong>der</strong><br />

Basis <strong>der</strong> gegebenen Szenarien berech-<br />

Dichtefunktion <strong>der</strong> Present Values<br />

(Laufzeitband 2 Jahre, baseline =15000, yield=2.88)<br />

180<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Inflows je Laufzeitband<br />

net werden, wird ihrerseits mit Hilfe<br />

einer Extremwertverteilung modelliert,<br />

anhand <strong>der</strong>er <strong>der</strong> LVaR bei gegebenem<br />

Konfidenzniveau ermittelt wird.<br />

Die Erkenntnisse <strong>der</strong> Extremwerttheorie<br />

werden meist im Zusammenhang mit <strong>der</strong><br />

Prognose von selten auftretenden Naturkatastrophen<br />

mit erheblichen Folgen verwendet.<br />

Ziel <strong>der</strong> Extremwerttheorie ist es,<br />

das Maximum o<strong>der</strong> Minimum von Zufallsgrößen<br />

durch entsprechende Grenzverteilungen<br />

zu beschreiben. Fisher und Tippet<br />

konnten zeigen, dass skalierte Extrema<br />

sich lediglich durch die Verteilungsfunktionen<br />

nach Gumbel, Frechet o<strong>der</strong> Weibull<br />

hinreichend genau schätzen lassen. In <strong>der</strong><br />

Finanzwelt haben die Extremwerttheorie<br />

und die mit ihr verbundenen Verteilungsfunktionen<br />

bisher nur selten Einzug gefunden,<br />

da sich die Finanzmärkte unter Nor-<br />

Häufigkeit<br />