Quantitative Messung der Liquiditätsrisiken

Quantitative Messung der Liquiditätsrisiken

Quantitative Messung der Liquiditätsrisiken

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

10<br />

risiko<br />

manager _ erm<br />

Häufigkeitsverteilung (Gumbel-Verteilung) <strong>der</strong><br />

Present Values (Laufzeitband 2 Jahre, baseline =15000, yield=2.88)<br />

1<br />

0,9<br />

0,8<br />

0,7<br />

0,6<br />

0,5<br />

0,4<br />

0,3<br />

0,2<br />

0,1<br />

0<br />

malbedingungen meist hinreichend mit<br />

Normalverteilungen beschreiben lassen,<br />

die extrem selten auftretende Ereignisse<br />

allerdings nicht hinreichend schätzen. Die<br />

Betrachtung <strong>der</strong> Randverteilungen stand<br />

bisher allenfalls bei <strong>der</strong> <strong>Messung</strong> operationeller<br />

Risiken im Vor<strong>der</strong>grund. Da die<br />

entwickelte „Calculation Engine“ jedoch<br />

auf genau diese selten auftretenden Ereignisse<br />

mit meist dramatischen Folgen<br />

abzielt, stehen<br />

die Weibull-Verteilung,<br />

die Gumbel-Verteilung,<br />

die Rossi-Verteilung,<br />

die Frechet-Verteilung sowie<br />

die verallgemeinerte Paretoverteilung<br />

im Prozess <strong>der</strong> zufälligen Erzeugung von<br />

Werten für die Liquidität, die Refinanzierungskosten<br />

als auch zur Modellierung<br />

<strong>der</strong> sich daraus ergebenden Barwerte zur<br />

Verfügung. Eine Implementierung von<br />

Exponentialfunktionen (power laws) befindet<br />

sich <strong>der</strong>zeit in <strong>der</strong> Umsetzung. Die<br />

genannten Verteilungsfunktionen sind<br />

parametrisierbare Funktionen, die Parameterschätzung<br />

erfolgt mittels <strong>der</strong> Maximum-Likelihood-Methode<br />

o<strong>der</strong> mit Hilfe<br />

<strong>der</strong> Euler-Mascheroni-Konstante.<br />

Beispiel für die Modellierung <strong>der</strong><br />

<strong>Liquiditätsrisiken</strong><br />

Nachfolgend sei die Vorgehensweise an<br />

einem Beispiel verdeutlicht: Ein Kreditinstitut<br />

möchte wissen, wie sich seine<br />

Liquiditätslage entwickelt, wenn wichtige<br />

Kontrahenten ausfallen, Än<strong>der</strong>ungen in<br />

t Abb. 05<br />

Gumbel Verteilung<br />

Zufallsgenerierte Present Values<br />

-20280<br />

-19890<br />

-19500<br />

-19110<br />

-18720<br />

-18330<br />

-17940<br />

-17550<br />

-17160<br />

-16770<br />

-16380<br />

-15990<br />

-15600<br />

-15210<br />

-14820<br />

-14430<br />

-14040<br />

-13650<br />

-13260<br />

-12870<br />

<strong>der</strong> unterstellten Zero Curve sowie des<br />

„liquidity spreads“ aufgrund von Marktstörungen<br />

o<strong>der</strong> Verschlechterung des Ratings<br />

des Kreditinstitutes anzunehmen sind.<br />

Für die gegebene Liquiditätsablaufbilanz<br />

werden zunächst dementsprechend die<br />

„baselines“, die „volatility of liquidity“<br />

und „volatility of refunding costs“ je Laufzeitband<br />

festgelegt. Mit diesen Vorgaben<br />

werden mögliche Liquiditätslücken (Gaps)<br />

durch die „Calculation Engine“ zufällig<br />

erzeugt, wobei für die Wahrscheinlichkeit<br />

des Eintretens von Liquiditätslücken und<br />

<strong>der</strong> Höhe <strong>der</strong> Refinanzierungskosten eine<br />

Gumbel-Verteilungsfunktion unterstellt<br />

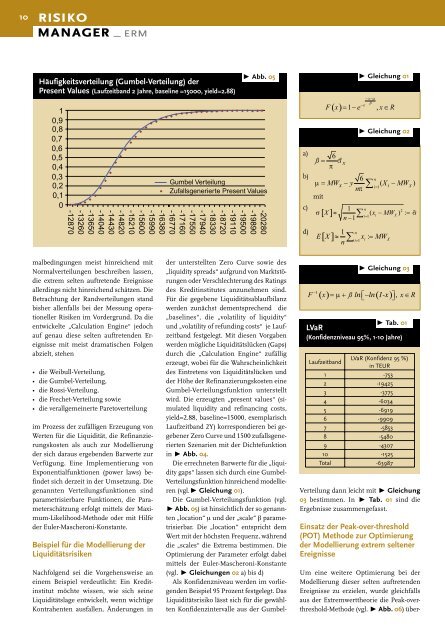

wird. Die erzeugten „present values“ (simulated<br />

liquidity and refinancing costs,<br />

yield=2.88, baseline=15000, exemplarisch<br />

Laufzeitband 2Y) korrespondieren bei gegebener<br />

Zero Curve und 1500 zufallsgenerierten<br />

Szenarien mit <strong>der</strong> Dichtefunktion<br />

in t Abb. 04.<br />

Die errechneten Barwerte für die „liquidity<br />

gaps“ lassen sich durch eine Gumbel-<br />

Verteilungsfunktion hinreichend modellieren<br />

(vgl.t Gleichung 01).<br />

Die Gumbel-Verteilungsfunktion (vgl.<br />

t Abb. 05) ist hinsichtlich <strong>der</strong> so genannten<br />

„location“ und <strong>der</strong> „scale“ parametrisierbar.<br />

Die „location“ entspricht dem<br />

Wert mit <strong>der</strong> höchsten Frequenz, während<br />

die „scales“ die Extrema bestimmen. Die<br />

Optimierung <strong>der</strong> Parameter erfolgt dabei<br />

mittels <strong>der</strong> Euler-Mascheroni-Konstante<br />

(vgl. t Gleichungen 02 a) bis d)<br />

Als Konfidenzniveau werden im vorliegenden<br />

Beispiel 95 Prozent festgelegt. Das<br />

Liquiditätsrisiko lässt sich für die gewählten<br />

Konfidenzintervalle aus <strong>der</strong> Gumbel-<br />

t Gleichung 01<br />

−x−μ ß<br />

−e<br />

F() x = 1 −e , x∈R t Gleichung 02<br />

ß =<br />

6<br />

σ%<br />

x<br />

π<br />

6 n<br />

μ = MWx − y ∑ ( X )<br />

i 1 i −MW<br />

=<br />

X<br />

nπ<br />

σ[ X] ≈<br />

1 n<br />

2<br />

( x ) :<br />

i 1 i − MWX<br />

= σ<br />

= n −1∑ a)<br />

b)<br />

mit<br />

c)<br />

%<br />

d)<br />

1 n<br />

E[ X] ≈ ∑ x : = MW<br />

i=<br />

1 n<br />

i X<br />

t Gleichung 03<br />

() μ ln ln( 1-x )<br />

−1<br />

F x = + ß − , x∈R ⎡⎣ ⎤⎦<br />

t Tab. 01<br />

LVaR<br />

(Konfidenzniveau 95%, 1-10 Jahre)<br />

LVaR (Konfidenz 95 %)<br />

Laufzeitband<br />

in TEUR<br />

1 -753<br />

2 -19425<br />

3 -3775<br />

4 -6034<br />

5 -6919<br />

6 -9909<br />

7 -5853<br />

8 -5480<br />

9 -4307<br />

10 -1525<br />

Total -63987<br />

Verteilung dann leicht mit t Gleichung<br />

03 bestimmen. In t Tab. 01 sind die<br />

Ergebnisse zusammengefasst.<br />

Einsatz <strong>der</strong> Peak-over-threshold<br />

(POT) Methode zur Optimierung<br />

<strong>der</strong> Modellierung extrem seltener<br />

Ereignisse<br />

Um eine weitere Optimierung bei <strong>der</strong><br />

Modellierung dieser selten auftretenden<br />

Ereignisse zu erzielen, wurde gleichfalls<br />

aus <strong>der</strong> Extremwerttheorie die Peak-overthreshold-Methode<br />

(vgl. t Abb. 06) über-