First Private Europa Aktien ULM - Sparkasse Ulm

First Private Europa Aktien ULM - Sparkasse Ulm

First Private Europa Aktien ULM - Sparkasse Ulm

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>First</strong> <strong>Private</strong> <strong>Europa</strong> <strong>Aktien</strong> <strong>ULM</strong><br />

Zielsetzung<br />

Die bewährte Fondsstrategie stellt eine diversifizierte,<br />

ertragsorientierte Qualitätsauswahl<br />

von niedrig bewerteten europäischen <strong>Aktien</strong><br />

zusammen. Ziel ist die mittel- bis langfristige<br />

Outperformance gängiger Vergleichsindizes<br />

(MSCI <strong>Europa</strong> TR, MSCI <strong>Europa</strong> Value TR).<br />

Die Volatilität sollte unter der der Benchmark<br />

liegen.<br />

Wertentwicklung<br />

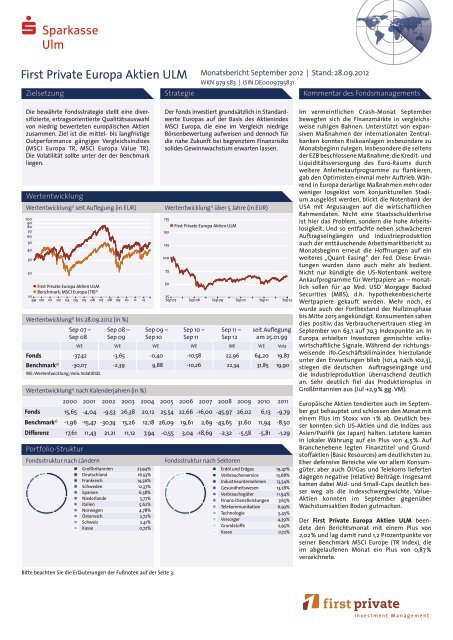

Wertentwicklung 1) seit Auflegung (in EUR)<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

<strong>First</strong> <strong>Private</strong> <strong>Europa</strong> <strong>Aktien</strong> <strong>ULM</strong><br />

Benchmark: MSCI <strong>Europa</strong> (TR)<br />

10<br />

99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

<strong>First</strong> <strong>Private</strong> <strong>Europa</strong> <strong>Aktien</strong> <strong>ULM</strong> MSCI <strong>Europa</strong> (TR) Quelle: Bloomberg<br />

2)<br />

Wertentwicklung 1) bis 28.09.2012 (in %)<br />

Sep 07 –<br />

Sep 08<br />

Wertentwicklung 1) nach Kalenderjahren (in %)<br />

Portfolio-Struktur<br />

Fondsstruktur nach Ländern<br />

Sep 08 –<br />

Sep 09<br />

Großbritannien 27,94%<br />

Deutschland 16,53%<br />

Frankreich 14,56%<br />

Schweden 12,37%<br />

Spanien 6,58%<br />

Niederlande 5,77%<br />

Italien 5,62%<br />

Norwegen 4,78%<br />

Österreich 2,72%<br />

Schweiz 2,41%<br />

Kasse 0,72%<br />

Monatsbericht September 2012 | Stand: 28.09.2012<br />

WKN 979 583 | ISIN DE0009795831<br />

Strategie Kommentar des Fondsmanagements<br />

Der Fonds investiert grundsätzlich in Standardwerte<br />

<strong>Europa</strong>s auf der Basis des <strong>Aktien</strong>index<br />

MSCI <strong>Europa</strong>, die eine im Vergleich niedrige<br />

Börsenbewertung aufweisen und dennoch für<br />

die nahe Zukunft bei begrenztem Finanzrisiko<br />

solides Gewinnwachstum erwarten lassen.<br />

Wertentwicklung 1) über 5 Jahre (in EUR)<br />

25<br />

Sep 07 Sep 08 Sep 09 Sep 10 Sep 11 Sep 12<br />

<strong>First</strong> <strong>Private</strong> <strong>Europa</strong> <strong>Aktien</strong> <strong>ULM</strong> Quelle: Bloomberg<br />

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011<br />

Fonds 15,65 -4,04 -9,53 26,38 20,12 25,54 22,66 -16,00 -45,97 26,02 6,13 -9,79<br />

Benchmark 2) -1,96 -15,47 -30,74 15,26 12,18 26,09 19,61 2,69 -43,65 31,60 11,94 -8,50<br />

Differenz 17,61 11,43 21,21 11,12 7,94 -0,55 3,04 -18,69 -2,32 -5,58 -5,81 -1,29<br />

175<br />

150<br />

125<br />

100<br />

75<br />

50<br />

Sep 09 –<br />

Sep 10<br />

<strong>First</strong> <strong>Private</strong> <strong>Europa</strong> <strong>Aktien</strong> <strong>ULM</strong><br />

Sep 10 –<br />

Sep 11<br />

Sep 11 –<br />

Sep 12<br />

Fondsstruktur nach Sektoren<br />

seit Auflegung<br />

am 25.01.99<br />

WE WE WE WE WE WE Vola<br />

Fonds -37,42 -3,65 -0,40 -10,58 22,96 64,20 19,87<br />

Benchmark2) -30,07 -2,39 9,88 -10,26 22,34 31,85 19,90<br />

WE: Wertentwicklung; Vola: Volatilität.<br />

Bitte beachten Sie die Erläuterungen der Fußnoten auf der Seite 3.<br />

Erdöl und Erdgas 19,47%<br />

Verbraucherservice 13,68%<br />

Industrieunternehmen 13,54%<br />

Gesundheitswesen 13,28%<br />

Verbrauchsgüter 11,94%<br />

Finanz-Dienstleistungen 7,65%<br />

Telekommunikation 6,93%<br />

Technologie 5,45%<br />

Versorger 4,39%<br />

Grundstoffe 2,95%<br />

Kasse 0,72%<br />

Im vermeintlichen Crash-Monat September<br />

bewegten sich die Finanzmärkte in vergleichsweise<br />

ruhigen Bahnen. Unterstützt von expansiven<br />

Maßnahmen der internationalen Zentralbanken<br />

konnten Risikoanlagen insbesondere zu<br />

Monatsbeginn zulegen. Insbesondere die seitens<br />

der EZB beschlossene Maßnahme, die Kredit- und<br />

Liquiditätsversorgung des Euro-Raums durch<br />

weitere Anleihekaufprogramme zu flankieren,<br />

gab den Optimisten einmal mehr Auftrieb. Während<br />

in <strong>Europa</strong> derartige Maßnahmen mehr oder<br />

weniger losgelöst vom konjunkturellen Stadium<br />

ausgelöst werden, blickt die Notenbank der<br />

USA mit Argusaugen auf die wirtschaftlichen<br />

Rahmendaten. Nicht eine Staatsschuldenkrise<br />

ist hier das Problem, sondern die hohe Arbeitslosigkeit.<br />

Und so entfachte neben schwächeren<br />

Auftragseingängen und Industrieproduktion<br />

auch der enttäuschende Arbeitsmarktbericht zu<br />

Monatsbeginn erneut die Hoffnungen auf ein<br />

weiteres „Quant Easing“ der Fed. Diese Erwartungen<br />

wurden dann auch mehr als bedient.<br />

Nicht nur kündigte die US-Notenbank weitere<br />

Ankaufprogramme für Wertpapiere an – monatlich<br />

sollen für 40 Mrd. USD Morgage Backed<br />

Securities (MBS), d.h. hypothekenbesicherte<br />

Wertpapiere gekauft werden. Mehr noch, es<br />

wurde auch der Fortbestand der Nullzinsphase<br />

bis Mitte 2015 angekündigt. Konsumenten sahen<br />

dies positiv, das Verbrauchervertrauen stieg im<br />

September von 63,1 auf 70,3 Indexpunkte an. In<br />

<strong>Europa</strong> erhielten Investoren gemischte volkswirtschaftliche<br />

Signale. Während der richtungsweisende<br />

ifo-Geschäftsklimaindex hierzulande<br />

unter den Erwartungen blieb (101,4 nach 102,3),<br />

stiegen die deutschen Auftragseingänge und<br />

die Industrieproduktion überraschend deutlich<br />

an. Sehr deutlich fiel das Produktionsplus in<br />

Großbritannien aus (Jul +2,9% gg. VM).<br />

Europäische <strong>Aktien</strong> tendierten auch im September<br />

gut behauptet und schlossen den Monat mit<br />

einem Plus im Stoxx von 1% ab. Deutlich besser<br />

konnten sich US-<strong>Aktien</strong> und die Indizes aus<br />

Asien/Pazifik (ex Japan) halten. Letztere kamen<br />

in lokaler Währung auf ein Plus von 4,5%. Auf<br />

Branchenebene legten Finanztitel und Grundstoffaktien<br />

(Basic Resources) am deutlichsten zu.<br />

Eher defensive Bereiche wie vor allem Konsumgüter,<br />

aber auch Öl/Gas und Telekoms lieferten<br />

dagegen negative (relative) Beiträge. Insgesamt<br />

kamen dabei Mid- und Small-Caps deutlich besser<br />

weg als die Indexschwergewichte. Value-<br />

<strong>Aktien</strong> konnten im September gegenüber<br />

Wachstumsaktien Boden gutmachen.<br />

Der <strong>First</strong> <strong>Private</strong> <strong>Europa</strong> <strong>Aktien</strong> <strong>ULM</strong> beendete<br />

den Berichtsmonat mit einem Plus von<br />

2,02% und lag damit rund 1,2 Prozentpunkte vor<br />

seiner Benchmark MSCI Europe (TR Index), die<br />

im abgelaufenen Monat ein Plus von 0,87%<br />

verzeichnete.

<strong>First</strong> <strong>Private</strong> <strong>Europa</strong> <strong>Aktien</strong> <strong>ULM</strong><br />

Top 10 Holdings<br />

Monatsbericht September 2012 | Stand: 28.09.2012<br />

WKN 979 583 | ISIN DE0009795831<br />

Name Branche Anteil<br />

Merck KGaA Inhaber-<strong>Aktien</strong> o.N. Gesundheitswesen 4,57%<br />

Mapfre S.A. Acciones Nom. EO -,10 Finanz-Dienstleistungen 4,03%<br />

Deutsche Post AG Namens-<strong>Aktien</strong> o.N. Industrieunternehmen 3,95%<br />

BT Group PLC Registered Shares LS 0,05 Telekommunikation 3,85%<br />

Statoil ASA Navne-Aksjer NK 2,50 Erdöl und Erdgas 3,85%<br />

Volkswagen AG Inhaber-Stammaktien o.N. Verbrauchsgüter 3,79%<br />

Astrazeneca PLC Registered Shares DL -,25 Gesundheitswesen 3,73%<br />

Cie Génle Éts Michelin SCpA Actions Nom. EO 2 Verbrauchsgüter 3,63%<br />

ENI S.p.A. Azioni nom. o.N. Erdöl und Erdgas 3,60%<br />

Sanofi S.A. Actions Port. EO 2 Gesundheitswesen 3,53%<br />

Wertpapierkennnummer 979 583<br />

ISIN DE0009795831<br />

Herkunft Richtlinienkonformes Sondervermögen Deutschen Rechts<br />

Fondswährung EUR<br />

Fondskategorie Europäische <strong>Aktien</strong><br />

Benchmark MSCI <strong>Europa</strong> Total Return Index<br />

Fondsvolumen 318,45 Mio. EUR<br />

Auflegung 25. Januar 1999<br />

Erstausgabepreis DEM 60 (EUR 30,68)<br />

Aktueller Rücknahmepreis EUR 49,44<br />

Mindestanlagebetrag 1 Anteil<br />

Ertragsbehandlung thesaurierend<br />

Geschäftsjahresende 30. November<br />

Ausgabeaufschlag Der Ausgabeaufschlag des Fonds beträgt 5%. Es steht<br />

der jeweiligen Vertriebs gesellschaft frei, einen niedrigeren<br />

Ausgabeaufschlag zu berechnen.<br />

Verwaltungsvergütung3) 1,5% p.a.<br />

Vertriebsvergütung des Vermittlers 1% p.a.<br />

Die Vertriebsprovision wird anteilig aus der Verwaltungsvergütung<br />

gezahlt.<br />

Performanceabhängige Vergütung nein<br />

Depotbankgebühren und sonstige Kosten Depotbankgebühren, derzeit 0,0270% p.a.; Minimumgebühr<br />

EUR 10.000,00 p.a. Einzelheiten unter Pkt. 14 des<br />

ausführlichen Verkaufsprospektes („Verwaltungs- und<br />

sonstige Kosten“).<br />

Gesamtkostenquote4) Fondsdaten<br />

(TER) 2010/2011 1,58%<br />

Verbriefung Globalurkunde, keine effektiven Stücke<br />

Verwahrmöglichkeiten Depot bei den Vertriebspartnern und allen anderen<br />

Banken<br />

Investmentgesellschaft <strong>First</strong> <strong>Private</strong> Investment Management KAG mbH<br />

Vertriebszulassung D, A, CH<br />

Es bestehen weitere Anteilklassen<br />

Chancen und Risiken<br />

Chancen Risiken<br />

■ potentiell überdurchschnittliche Wertentwicklung durch bewährte<br />

Auswahlstrategie<br />

■ Partizipation an den Chancen der europäischen Integration im größten<br />

Binnenmarkt der Welt<br />

■ Fondsinvestitionen sind weniger anfällig für Kursschwankungen als<br />

Investitionen in Einzeltitel<br />

Bitte beachten Sie die Erläuterungen der Fußnoten auf der Seite 3.<br />

Kapitalanlagegesellschaft<br />

<strong>First</strong> <strong>Private</strong><br />

Investment Management KAG mbH<br />

Hausanschrift:<br />

Westhafenplatz 8<br />

60327 Frankfurt am Main<br />

Telefon: +49 (0)69 50 50 82 – 0<br />

Telefax: +49 (0)69 50 50 82 – 440<br />

Postanschrift:<br />

Postfach 11 16 63<br />

60051 Frankfurt am Main<br />

Internet: www.first-private.de<br />

E-Mail: info@first-private.de<br />

Vertrieb in der Republik Österreich<br />

Zahl- und Informationsstelle:<br />

UniCredit Bank Austria AG<br />

Schottengasse 6-8<br />

A-1010 Wien<br />

Österreich<br />

Steuerlicher Vertreter:<br />

PwC PricewaterhouseCoopers<br />

Wirtschaftsprüfung und Steuerberatung<br />

GmbH<br />

Erdbergstraße 200<br />

A-1030 Wien<br />

Vertrieb in der Schweiz<br />

Zahlstelle:<br />

Notenstein Privatbank AG<br />

Bohl 17<br />

CH-9004 St. Gallen<br />

Schweiz<br />

Vertreter:<br />

1741 Asset Management AG<br />

Bahnhofstrasse 8<br />

CH-9001 St. Gallen<br />

■ keine Unabhängigkeit vom allgemeinen Markttrend<br />

■ Währungskursrisiko bei Wertpapieren aus Nicht-Euro-Ländern<br />

■ das Sondervermögen kann aufgrund seines erlaubten Anlageuniversums<br />

erhöhten Preisschwankungen unterliegen

<strong>First</strong> <strong>Private</strong> <strong>Europa</strong> <strong>Aktien</strong> <strong>ULM</strong><br />

Rechtliche Hinweise<br />

Monatsbericht September 2012 | Stand: 28.09.2012<br />

WKN 979 583 | ISIN DE0009795831<br />

1) Berechnung der Wertentwicklung nach BVI-Methode, d.h. ohne Berücksichtigung des Ausgabeaufschlages. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator<br />

für die zukünftige Wertentwicklung. Quelle: Bloomberg<br />

2) Der Vergleichsindex hat nur informatorischen Charakter und begründet keine Verpflichtung des Vermögensverwalters, den Index oder dessen Wertentwicklung nachzubilden<br />

oder zu erreichen. Der Indexanbieter übernimmt in keinen Fällen irgendeine Haftung hinsichtlich der genannten Index-Daten. Diese Information bzw. Unterlage wurde durch<br />

den Indexanbieter weder hergestellt, nachgeprüft noch bestätigt. Bei der Berechnung der erfolgsbezogenen Vergütung wird ein möglichst enger zeitlicher Zusammenhang zwischen<br />

der Bewertung des Referenzindex und der Bewertung des Sondervermögens herangezogen. Dies bedeutet, dass auch ein anderer Referenzindexstand als dessen täglicher<br />

Schlussstand herangezogen werden kann. Insofern kann es bei dem verwendeten Referenzindex zu Bewertungsdifferenzen zwischen dem Zeitpunkt der Feststellung des Anteilpreises<br />

und dem Ende des Börsenhandels (Schlusskurs) kommen. Etwaige untertägige Abweichungen können auf den jeweiligen Wertpapiermärkten insbesondere in Phasen<br />

hoher Marktvolatilität auftreten.<br />

MSCI übernimmt in keinen Fällen irgendeine Haftung hinsichtlich der genannten MSCI Daten. Die MSCI Daten dürfen nicht weiterverteilt oder als Basis für andere Indices oder<br />

andere Wertpapiere oder Finanzprodukte genutzt werden. Diese Information / Unterlage wurde durch MSCI weder hergestellt, nachgeprüft oder bestätigt.<br />

3) Seit dem 25.01.1999 beträgt die Verwaltungsvergütung unverändert 1,5% p.a. Die Verwaltungsvergütung enthält bei in Deutschland aufgelegten Fonds eine Vertriebsprovision.<br />

4) Gesamtkosten in Prozent des durchschnittlichen Fondsvolumens des am 30.11. abgelaufenen Geschäftsjahres. Die Total Expense Ratio (TER) enthält alle im Zusammenhang mit<br />

der Fondsanlage anfallenden Kosten mit Ausnahme der Transaktionskosten und ggfs. performanceabhängiger Gebühren.<br />

Allgemeiner Hinweis:<br />

Wir weisen darauf hin, dass eine Anlage in diesem Fonds den üblichen Risiken einer Anlage in Investmentanteilen unterliegt. Grundlage für eine Investition in Anteilen an diesem<br />

Sondervermögen ist der aktuelle Verkaufsprospekt. Dieser enthält wichtige Angaben zum Risikoprofil der Investition sowie zur Gebühren- und Kostenstruktur des Fonds. Der Marktwert<br />

der Fondsanteile ist Schwankungen unterworfen; insbesondere stellt eine Anlage in dem Fonds weder eine Einlage bei einem Kreditinstitut dar noch begründet sie die Verpflichtung<br />

eines Kreditinstituts oder wird sie von einem Kreditinstitut garantiert. Bei Rücknahme kann der Preis für die Investmentanteile auch unter dem Wert der ursprünglichen<br />

Anlage liegen. Auch ist die Wertentwicklung der Vergangenheit keine Garantie für eine zukünftige Wertentwicklung. Für Investoren, deren Bezugswährung von der Fondswährung<br />

abweicht, kann eine in den Fonds getätigte Investition zusätzlichen Währungsschwankungen unterworfen sein, die den Wert der Investition beeinflussen. Das vorliegende Exposé<br />

dient Ihrer Information, ersetzt jedoch nicht die aktuelle anleger- und produktbezogene Beratung für den Erwerb von Anteilsscheinen. Alle in diesem Dokument erwähnten Markteinschätzungen<br />

repräsentieren die Ansichten des Fondsmanagements zum gegenwärtigen Zeitpunkt und können aufgrund von zukünftigen Ereignissen jederzeit modifiziert<br />

werden, ohne dass dies einer gesonderten Ankündigung bedarf. Das Fondsmanagement ist nicht angehalten, sein Handeln an den hier formulierten Einschätzungen auszurichten.<br />

Diese Verbraucherinformation dient Werbezwecken und stellt weder ein Angebot, noch eine Aufforderung zum Kauf oder Verkauf von Anteilen des genannten Investmentfonds,<br />

noch eine Anlageempfehlung dar.<br />

Diese Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden, Die enthaltenen Meinungsaussagen geben unsere<br />

aktuelle Einschätzung zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigungen ändern kann.<br />

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar, sondern geben lediglich eine Zusammenfassung wesentlicher Merkmale des Sondervermögens<br />

und seiner Ausgestaltung wieder. Alleinverbindliche Grundlage für den Erwerb von <strong>First</strong> <strong>Private</strong> Fonds sind die jeweiligen Verkaufsprospekte sowie der Jahres- und Halbjahres bericht<br />

der KAG, welche kostenfrei bei der <strong>First</strong> <strong>Private</strong> Investment Management KAG mbH, Westhafenplatz 8, 60327 Frankfurt am Main und deren Vertretern in Österreich und der Schweiz<br />

bezogen werden können bzw. unter www.first-private.de zum Download zur Verfügung gestellt werden.<br />

Dieses Dokument und die in ihm enthaltenen Informationen dürfen nicht in den USA verbreitet werden. Die Verbreitung und Veröffentlichung dieses Dokumentes sowie das Angebot<br />

oder ein Verkauf der Anteile können auch in anderen Rechtsordnungen Beschränkungen unterworfen sein.